- +1

美國(guó)德國(guó)法國(guó)日本是如何解決中小企業(yè)融資難問(wèn)題的?

民營(yíng)中小微企業(yè)“融資難”,即經(jīng)濟(jì)理論所說(shuō)的中小微企業(yè)普遍存在“融資缺口”(Finance Gap),其含義是指相當(dāng)部分對(duì)經(jīng)濟(jì)增長(zhǎng)具有重要意義的中小企業(yè),無(wú)法從銀行、資本市場(chǎng)或其他資金提供者處獲得足夠的融資,企業(yè)對(duì)資金的需求遠(yuǎn)大于金融市場(chǎng)所能提供的資金數(shù)量,形成融資缺口。彌合融資缺口,并非是讓每個(gè)中小企業(yè)都獲得所需資金,而是指絕大部分對(duì)經(jīng)濟(jì)增長(zhǎng)具有重要意義的中小企業(yè)能獲得增長(zhǎng)所需要的足夠資金。

不少人認(rèn)為,中小企業(yè)融資難屬于世界難題,不可能克服。其實(shí)不然。世界銀行和經(jīng)濟(jì)合作組織的研究報(bào)告都認(rèn)為,中小企業(yè)普遍存在資金缺口主要存在于發(fā)展中經(jīng)濟(jì)體(見(jiàn)圖1、圖2)。經(jīng)合組織的研究報(bào)告指出:經(jīng)合組織國(guó)家沒(méi)有中小企業(yè)存在普遍融資缺口的報(bào)告。其大多數(shù)中小企業(yè)都能從銀行和其他信貸機(jī)構(gòu)獲得足夠的信貸。而大多數(shù)非經(jīng)合組織經(jīng)濟(jì)體的中小企業(yè)資金普遍短缺。美國(guó)、德國(guó)、法國(guó)和日本,是經(jīng)合組織中彌合中小企業(yè)融資缺口的佼佼者,其各具特色的政策措施具有重要借鑒意義。

中小企業(yè)融資難問(wèn)題非常復(fù)雜,其內(nèi)部有規(guī)模小、缺少抵押物、信用不足、信息高度不透明和市場(chǎng)不確定等固有弱點(diǎn),外部環(huán)境上存在社會(huì)所有制結(jié)構(gòu)、產(chǎn)業(yè)結(jié)構(gòu)、經(jīng)濟(jì)體制、金融制度、法律制度、市場(chǎng)監(jiān)管制度、經(jīng)濟(jì)政策中諸多不利于中小企業(yè)發(fā)展的因素,以及市場(chǎng)機(jī)制所固有的市場(chǎng)失靈。應(yīng)對(duì)市場(chǎng)失靈的政府干預(yù)措施也有很多,比如可從經(jīng)濟(jì)管理體制、金融體制和法律制度方面進(jìn)行改革,以及實(shí)行各種專項(xiàng)政策等。本文并不從一般意義上討論中小企業(yè)的自身弱點(diǎn),也不全面討論如何應(yīng)對(duì)融資難方面的市場(chǎng)失靈,而是僅以美德法日等四國(guó)建立中小企業(yè)政策金融制度為例,簡(jiǎn)要討論在政府干預(yù)措施中建立政策性金融制度的必要性和國(guó)際上現(xiàn)有的主要模式,以供研究和借鑒。

(一)美法德日的實(shí)踐證明中小企業(yè)普遍融資難是可以化解的

經(jīng)合組織的研究報(bào)告認(rèn)為:一些國(guó)家的中小企業(yè)確實(shí)有可能遇到融資缺口,但這一缺口并不是在所有地方都存在。在某些國(guó)家 (主要是新興市場(chǎng))和某些部門(mén) (如創(chuàng)新型中小企業(yè)(Innovative SME)中非常常見(jiàn),這種現(xiàn)象在中小企業(yè)部門(mén)非常普遍。一些國(guó)家已成功地克服了這一缺口。中小企業(yè)的“資金缺口絕不是不可克服的”。

首次揭示中小企業(yè)發(fā)展存在融資缺口的,是英國(guó)議會(huì)在1931年成立的麥克米倫委員會(huì)遞交議會(huì)的調(diào)查報(bào)告。它指出:由于銀行等金融機(jī)構(gòu)擔(dān)心向中小企業(yè)提供貸款風(fēng)險(xiǎn)和成本過(guò)高,使尋求貸款的中小企業(yè)處于不利地位,中小企業(yè)的資金需求遠(yuǎn)大于銀行能提供的貸款額度。這就是著名的“麥克米倫缺口”(Macmillan Gap)。英國(guó)是世界上首次制定解決中小企業(yè)融資缺口方案的國(guó)家。市場(chǎng)失靈為政府干預(yù)中小企業(yè)融資市場(chǎng)提供了理由。英國(guó)政府認(rèn)為融資缺口的本質(zhì)是市場(chǎng)失靈的一種表現(xiàn),需要由政府干預(yù)加以矯正。為回應(yīng)麥克米倫報(bào)告,英國(guó)政府早在1945年就組建國(guó)家全額出資的工商金融公司(Industrial and Commercial Finance Corporation),為有發(fā)展?jié)摿Φ闹行∑髽I(yè)提供融資或擔(dān)保,使融資缺口大為縮小。二戰(zhàn)后,許多經(jīng)濟(jì)學(xué)家不斷深化對(duì)融資缺口的研究,提出了“市場(chǎng)失靈”、“信息不對(duì)稱”和“信貸配給”等許多種理論,各國(guó)政府采取多種政策措施完善金融制度體系,矯正市場(chǎng)失靈,所有高收入國(guó)家都基本上彌合了融資缺口。

各國(guó)通常用融資缺口占國(guó)家GDP的比重、未獲融資企業(yè)的比重、被銀行拒絕的貸款申請(qǐng)的比例等多種角度,來(lái)衡量中小企業(yè)融資缺口嚴(yán)重程度。

據(jù)美國(guó)全國(guó)獨(dú)立企業(yè)聯(lián)合會(huì)(NFIB-National Federation of Independent Business)2018年9月公布的小企業(yè)樂(lè)觀指數(shù)報(bào)告:只有3%的業(yè)主報(bào)告貸款“更難獲得” (該比例比上年下降了2個(gè)百分點(diǎn),創(chuàng)歷史新低),只有3%的業(yè)主報(bào)告“融資是他們的首要問(wèn)題”。

據(jù)歐盟調(diào)查,2017年中小企業(yè)“貸款申請(qǐng)被銀行拒絕的比例”是:歐盟28國(guó)平均為8.57%,其中德國(guó)8.36%,法國(guó)7.31%,意大利7.82%,英國(guó)4.27%,芬蘭3.79%,瑞典6.77%,丹麥19.79%,比利時(shí)6.37%。在歐盟2017年10月到2018年3月的調(diào)查中,“提供熟練勞動(dòng)力”首次成為歐元區(qū)中小企業(yè)主要關(guān)心的問(wèn)題,而獲得融資則列為“最不重要的問(wèn)題”。另?yè)?jù)德意志銀行2014年的調(diào)查,只有1% 的企業(yè)在信貸申請(qǐng)時(shí)被拒絕,只有6%的企業(yè)報(bào)告獲得的貸款比需要的少,對(duì)融資感到沮喪的企業(yè)比例在2%左右。

發(fā)達(dá)國(guó)家的融資缺口占GDP的比重都很低,但也有差距。2013年美國(guó)中小微企業(yè)的貸款缺口占全國(guó)GDP的比重為1.12%-2.25%,股權(quán)融資缺口為0.96%-1.52%,總的融資缺口(融資缺口占GDP的百分比)為2.30%-3.78%,而法國(guó)、德國(guó)的缺口比美國(guó)要高一點(diǎn)(參見(jiàn)表1)。

表1:美法德中小微企業(yè)融資缺口(占GDP的百分比2013)

在日本,超過(guò)80%的企業(yè)經(jīng)常向金融機(jī)構(gòu)借款,他們的資金來(lái)源首先是“金融機(jī)構(gòu)的貸款”,其次是“內(nèi)部準(zhǔn)備金”,然后是“管理人員的個(gè)人資金等”。多年來(lái),日本并未發(fā)布中小企業(yè)普遍有融資缺口的報(bào)告。2008年國(guó)際金融危機(jī)爆發(fā)以后,不少中小企業(yè)不能按時(shí)還貸,日本政府于2013年實(shí)施《融資便利法》,仍然使95%或更多的人繼續(xù)保持銀行貸款。

發(fā)展中經(jīng)濟(jì)體的中小微企業(yè)融資缺口則非常嚴(yán)重。據(jù)世界銀行2017年的研究報(bào)告,發(fā)展中經(jīng)濟(jì)體中小微企業(yè)融資潛在需求估計(jì)為8.9萬(wàn)億美元, 目前的信貸供應(yīng)為3.7萬(wàn)億美元,缺口5.2萬(wàn)億美元,東亞和太平洋地區(qū)的缺口額2.3萬(wàn)億美元,占世界總?cè)笨诘?2%(參見(jiàn)圖1、圖2)。許多國(guó)家的中小微融資缺口占全國(guó)GDP的比例都在20%以上,有的國(guó)家如巴西達(dá)到35%以上。發(fā)展受資金緊缺制約的企業(yè)占比,中等偏上國(guó)家群體占27%左右,低收入國(guó)家則達(dá)67%左右。

圖1:2016年世界中小企業(yè)融資缺口分布圖

注:顏色最深缺口最大,顏色最淺的國(guó)家和地區(qū)缺口在10%以下(或無(wú)數(shù)據(jù)),美德法英澳日等的缺口占GDP的比重都在10%以下。

圖2:世界中小微企業(yè)融資缺口分布圖

(二)美德法日中小企業(yè)政策金融制度框架比較

美德法日都把扶持中小微企業(yè)作為重要國(guó)策。美國(guó)《小企業(yè)法》認(rèn)為:只有鼓勵(lì)和發(fā)展小企業(yè)的實(shí)際和潛在能力,才能實(shí)現(xiàn)國(guó)家的安全和經(jīng)濟(jì)福祉。日本《中小企業(yè)基本法》認(rèn)為:中小企業(yè)是“創(chuàng)造新產(chǎn)業(yè)、創(chuàng)造就業(yè)機(jī)會(huì)、促進(jìn)市場(chǎng)競(jìng)爭(zhēng)和搞活區(qū)域經(jīng)濟(jì)的主體”。美國(guó)小企業(yè)法規(guī)定政府應(yīng)盡可能幫助、咨詢、協(xié)助和保護(hù)小企業(yè)的利益。在這些國(guó)家,政府支持中小企業(yè)不是權(quán)宜之計(jì)而是基本國(guó)策,不是敷衍塞責(zé)而是盡職盡責(zé)。

美德法日都認(rèn)為,中小企業(yè)融資缺口的本質(zhì)是一種市場(chǎng)失靈,彌合這個(gè)缺口不能在市場(chǎng)內(nèi)部找到辦法。應(yīng)對(duì)市場(chǎng)失靈,靠向商業(yè)金融機(jī)構(gòu)發(fā)布文件、行政命令,強(qiáng)制他們?yōu)橹行∑髽I(yè)貸款等都不會(huì)奏效,而必須采取必要的順應(yīng)客觀規(guī)律的干預(yù)措施。他們最重要的措施之一,就是都建立專門(mén)的中小企業(yè)政策金融機(jī)構(gòu),為中小企業(yè)提供貸款或擔(dān)保(其貸款額參見(jiàn)表2),運(yùn)作上注意遵循市場(chǎng)規(guī)律即以間接融資(多數(shù)通過(guò)商業(yè)銀行放貸)為主。政策和程序高度透明,法律和市場(chǎng)監(jiān)督公正嚴(yán)格。

美德法日的政策措施中,最核心、最關(guān)鍵的是建立企業(yè)、銀行和政府合理分擔(dān)信貸風(fēng)險(xiǎn)的機(jī)制。在此機(jī)制下,對(duì)于銀行來(lái)說(shuō),政府為銀行分擔(dān)部分信貸風(fēng)險(xiǎn)并促進(jìn)企業(yè)信息透明度提高后,中小企業(yè)就是有利可圖的巨大信貸市場(chǎng);就企業(yè)而言,由于政府擔(dān)保而順利獲得信貸,就愿意在政府和銀行的指導(dǎo)監(jiān)督下建立健全的管理制度和透明的財(cái)務(wù)信息。而對(duì)于政府來(lái)說(shuō),中小微企業(yè)的發(fā)展創(chuàng)造出促進(jìn)經(jīng)濟(jì)增長(zhǎng)、社會(huì)創(chuàng)新和充分就業(yè)等正外部效應(yīng)(社會(huì)效益),因擔(dān)保承受的風(fēng)險(xiǎn)可以看作是對(duì)中小企業(yè)外部效應(yīng)成本耗費(fèi)的合理補(bǔ)償,而這又將進(jìn)一步促進(jìn)政府經(jīng)濟(jì)目標(biāo)的實(shí)現(xiàn)。總之,這是一個(gè)三方共贏的局面。

美德法日政策金融機(jī)構(gòu)所提供的融資和擔(dān)保并不局限于工業(yè),而是覆蓋制造業(yè)、服務(wù)業(yè)和農(nóng)業(yè)領(lǐng)域等各類企業(yè)。其融資額在企業(yè)全部融資結(jié)構(gòu)中所占比例并不大,如2001年日本政策金融公庫(kù)和日本商工中金銀行的貸款占中小企業(yè)貸款總額的比重分別為2.4%和3.5%,合起來(lái)也僅占5.9%。但政府的政策金融在促進(jìn)銀行為中小企業(yè)融資中發(fā)揮了強(qiáng)大的“催化劑”和“杠桿”放大作用。美德法日的融資缺口大大低于發(fā)展中國(guó)家,這其中的原因很多,但他們都不約而同地注重建設(shè)適合國(guó)情的政策金融機(jī)構(gòu)本身,就說(shuō)明了這一政策措施在彌補(bǔ)融資缺口中的特殊意義。

表2:美德法日中小企業(yè)數(shù)量及政策融資狀況比較

一、美國(guó)中小企業(yè)政策金融制度框架

圖3:美國(guó)小企業(yè)政策金融制度框架示意圖

美國(guó)擁有最現(xiàn)代化的金融系統(tǒng),2017年美國(guó)商業(yè)銀行數(shù)5787家為世界之最。即使如此,美國(guó)政府仍然注重通過(guò)政策性金融機(jī)構(gòu),為有融資困難的小微企業(yè)提供信用擔(dān)保和直接貸款。美國(guó)根據(jù)《美國(guó)小企業(yè)法案》設(shè)立小企業(yè)管理局(Small Business Administration,縮寫(xiě)為SBA,簡(jiǎn)稱小企業(yè)局或SBA),各州政府也都建立小企業(yè)融資機(jī)構(gòu),SBA的融資服務(wù)網(wǎng)絡(luò)覆蓋全國(guó),州政府則是為本州的小微企業(yè)提供融資服務(wù)(參見(jiàn)圖3)。

美國(guó)小企業(yè)局為小企業(yè)提供融資服務(wù)有三個(gè)渠道:一是根據(jù)《美國(guó)小企業(yè)法》第7條a款提供“7(a)貸款擔(dān)保計(jì)劃”,為小微企業(yè)提供創(chuàng)業(yè)、業(yè)務(wù)發(fā)展和資金周轉(zhuǎn)等需要的融資,其最高限額為500萬(wàn)美元。其中又分7(a)標(biāo)準(zhǔn)貸款、7(a)小額貸款、7(a)快速貸款和出口快速貸款等項(xiàng)目。小企業(yè)局并不為7(a)貸款計(jì)劃提供直接貸款,而是為那些與小企業(yè)局合作,為小微企業(yè)放貸的銀行或信用社提供75%或85%的貸款擔(dān)保。二是“504固定資產(chǎn)貸款項(xiàng)目”。該貸款用于小企業(yè)購(gòu)買發(fā)展所需的固定資產(chǎn),如購(gòu)買辦公室、商業(yè)店鋪、生產(chǎn)廠房和倉(cāng)儲(chǔ),以及重型設(shè)備等投資。購(gòu)買預(yù)算須經(jīng)小企業(yè)局審核批準(zhǔn),貸款結(jié)構(gòu)為:首先是與小企業(yè)局合作的有關(guān)商業(yè)銀行提供第一貸款,占該購(gòu)買預(yù)算的50%;其次是由“認(rèn)證發(fā)展公司”(Certified Development Companies,縮寫(xiě)CDC)代表美國(guó)政府提供第二貸款,占該購(gòu)買預(yù)算的40%,CDC發(fā)放的貸款100%由美國(guó)小企業(yè)局擔(dān)保;購(gòu)買預(yù)算的10%則必須由借款企業(yè)自己出資。CDC是經(jīng)SBA認(rèn)證、授權(quán)的非營(yíng)利公司,負(fù)責(zé)為符合條件的小企業(yè)貸款申請(qǐng)?zhí)峁┵J款,現(xiàn)有270個(gè)CDC分布于全美各地,用于504貸款的資金是由美國(guó)政府100%擔(dān)保的債券發(fā)行收入;2015年時(shí)美國(guó)小企業(yè)局504貸款為小企業(yè)購(gòu)買資產(chǎn)的融資實(shí)績(jī)?yōu)?2.97億美元,7(a)貸款擔(dān)保實(shí)績(jī)?yōu)?35.8億美元。2017年美國(guó)小企業(yè)局為小企業(yè)提供的擔(dān)保貸款和直接貸款組合余額為1320億美元,其中7(a)貸款增加74億美元,占投資組合的65%。(參見(jiàn)圖4)三是根據(jù)《小企業(yè)投資法案》設(shè)立的小企業(yè)投資公司(Small Business Investment Company,縮寫(xiě)SBIC)。2018年全國(guó)有305家獲SBA授權(quán)和監(jiān)管的私營(yíng)投資公司,這些公司把從私人來(lái)源籌集的資金和通過(guò)SBA擔(dān)保在資本市場(chǎng)發(fā)債籌集的資金結(jié)合起來(lái),以優(yōu)惠的利率對(duì)小企業(yè)進(jìn)行股權(quán)和資本投資,到2017年底,已向小企業(yè)投資178175筆915億美元。

圖4:美國(guó)小企業(yè)局2009—2017小企業(yè)貸款組合融資額變化圖

美國(guó)各州政府都為轄區(qū)內(nèi)小企業(yè)融資提供擔(dān)保和直接融資。如加利福尼亞州政府設(shè)立小企業(yè)擴(kuò)展基金(California Small Business expansion Fund),由加州小企業(yè)融資中心(Small Business Finance Center,縮寫(xiě)SBFC)負(fù)責(zé)與金融發(fā)展公司合作,為小企業(yè)提供貸款擔(dān)保和直接貸款。2014-2018加州為小企業(yè)貸款擔(dān)保4.5億美元,支持國(guó)家小企業(yè)貸款計(jì)劃擔(dān)保為2.65億美元。各州政府擔(dān)保計(jì)劃都通過(guò)美國(guó)財(cái)政部認(rèn)證的非盈利公司進(jìn)行,加州有California Capital、Safe BIDCO等11家非盈利公司受州政府委托為小企業(yè)貸款提供擔(dān)保,參加放貸的有29家商業(yè)銀行。

二、德國(guó)中小企業(yè)政策金融制度框架

圖5:德國(guó)中小企業(yè)政策金融制度框架示意圖

德國(guó)政府中小企業(yè)政策金融機(jī)構(gòu)主要有三個(gè):德國(guó)復(fù)興信貸銀行(Kreditanstalt Für Wiederbelebung,縮寫(xiě)KFW)、擔(dān)保銀行和州立投資銀行(參見(jiàn)圖5)。

德國(guó)復(fù)興信貸銀行(KFW)是促進(jìn)德國(guó)中小企業(yè)融資最重要的政策銀行,其促進(jìn)功能覆蓋全國(guó)。KFW是德國(guó)政府1948年依據(jù)《德國(guó)復(fù)興信貸銀行法》成立的公法人政策金融機(jī)構(gòu),2017年底總資產(chǎn)4723億歐元。最初是為德國(guó)戰(zhàn)后重建融資,后來(lái)發(fā)展成促進(jìn)聯(lián)邦和各州經(jīng)濟(jì)發(fā)展的促進(jìn)銀行。其資本結(jié)構(gòu)是聯(lián)邦政府持有80%,各州政府持有20%。其主要業(yè)務(wù)是促進(jìn)德國(guó)經(jīng)濟(jì)、也承擔(dān)促進(jìn)發(fā)展中國(guó)家的任務(wù)。KFW放貸的資金來(lái)源于政府財(cái)政和向國(guó)內(nèi)外資本市場(chǎng)發(fā)行債券,以及自身經(jīng)營(yíng)的盈利積累。它發(fā)行的債券100%由政府擔(dān)保。KFW為中小企業(yè)提供融資是通過(guò)商業(yè)銀行轉(zhuǎn)貸進(jìn)行的,借款的企業(yè)須通過(guò)商業(yè)銀行向KFW提出貸款申請(qǐng),由商業(yè)銀行初審并報(bào)送KFW,經(jīng)KFW和相關(guān)商業(yè)銀行共同討論并經(jīng)KFW批準(zhǔn)后委托商業(yè)銀行轉(zhuǎn)貸給企業(yè)。企業(yè)還貸后商業(yè)銀行將貸款本金和利息交付KFW,而KFW則將傭金交付商業(yè)銀行。KFW2014年間接融資1990億歐元。2017年KFW與中小企業(yè)相關(guān)的融資占其融資總量的44%(2016年為41%),約有52000家初創(chuàng)企業(yè)和中小企業(yè)受益。KFW中小企業(yè)融資業(yè)務(wù)由其中小企業(yè)銀行(SME Bank)開(kāi)展,2017年業(yè)務(wù)量為219億歐元,占KFW國(guó)內(nèi)業(yè)務(wù)總量的42.27%。

德國(guó)的16個(gè)聯(lián)邦州都有一個(gè)自主的擔(dān)保銀行,其活動(dòng)限于為中小企業(yè)提供貸款擔(dān)保,擔(dān)保計(jì)劃由聯(lián)邦組織。其股東是手工業(yè)商會(huì)、工商會(huì)等工商團(tuán)體以及部分銀行機(jī)構(gòu)。由于中小企業(yè)分別是這些商會(huì)協(xié)會(huì)的會(huì)員,擔(dān)保銀行實(shí)際上是中小企業(yè)的自助組織,它是免稅機(jī)構(gòu)。其擔(dān)保期最長(zhǎng)15年,最高擔(dān)保額為80%。風(fēng)險(xiǎn)分擔(dān)機(jī)制:往來(lái)商業(yè)銀行承擔(dān)20%,聯(lián)邦政府和州政府為擔(dān)保銀行提供再擔(dān)保(聯(lián)邦占39%、州政府占26%),為擔(dān)保銀行抵償了大部分的風(fēng)險(xiǎn)。擔(dān)保銀行從政府的ERP促進(jìn)項(xiàng)目中得到貼息長(zhǎng)期貸款,加上其投資收益使其擔(dān)保業(yè)務(wù)有穩(wěn)定的資本基礎(chǔ)。擔(dān)保銀行的傭金是0.8%。擔(dān)保銀行的收益并非由股東分享,而是自動(dòng)進(jìn)入儲(chǔ)備金。2018年,擔(dān)保銀行共為近5800家公司提供了價(jià)值超11億歐元的擔(dān)保,擔(dān)保貸款17億歐元。

德國(guó)支持中小企業(yè)的政策性金融機(jī)構(gòu),還有州立投資銀行。如巴伐利亞州的LFA投資銀行(LfA F?r derbank Bayern)成立于1951年,是按照公法設(shè)立的促進(jìn)銀行。其任務(wù)是為中小企業(yè)以及諸如基礎(chǔ)設(shè)施、環(huán)境保護(hù)、風(fēng)險(xiǎn)投資等特別重要的事業(yè)提供融資,業(yè)務(wù)包括提供貸款、承擔(dān)擔(dān)保等。法律允許其在資本市場(chǎng)發(fā)行債券融資,州政府是銀行的擔(dān)保人。2015年,該銀行總資產(chǎn)220億歐元,貸款總量為142.3億歐元,貼息貸款4.42億歐元,低息貸款11.77億歐元,發(fā)放銀團(tuán)貸款3.14億元,為中小企業(yè)的創(chuàng)業(yè)貸款、成長(zhǎng)貸款和創(chuàng)新貸款分別為2.59億歐元、14.11億歐元和0.2億歐元,合計(jì)達(dá)16.9億歐元,擔(dān)保2.45億元。由此可見(jiàn),德國(guó)州一級(jí)的投資銀行在為中小企業(yè)提供貼息、直接貸款和擔(dān)保方面也發(fā)揮著重要的作用。

三、法國(guó)中小企業(yè)政策金融制度框架

圖6:法國(guó)中小企業(yè)政策金融制度框架示意圖

法國(guó)支持中小企業(yè)融資的主要政策性金融機(jī)構(gòu),是成立于2012年12月的法國(guó)公共投資集團(tuán)(EPIC BPI)下屬的BPI金融集團(tuán)(參見(jiàn)圖6)。它幫助中小企業(yè)獲得銀行的信貸以及獲得股權(quán)融資,并提供相關(guān)咨詢服務(wù)。BPI金融集團(tuán)由法國(guó)公共投資集團(tuán)和法國(guó)存款委托基金兩個(gè)公法機(jī)構(gòu)出資成立(各出資50%),集團(tuán)設(shè)立“BPI投資”和“BPI融資”兩個(gè)機(jī)構(gòu)。“BPI投資”是投資部門(mén),承擔(dān)原FSI(法國(guó)投資公司)和CDC(法國(guó)存款委托基金)支持促進(jìn)企業(yè)創(chuàng)新投資的職能;“BPI融資”是融資部門(mén),承擔(dān)原Oséo的職能,為中小企業(yè)提供融資。Oséo是一個(gè)為中小企業(yè)提供融資服務(wù)的公共機(jī)構(gòu),由Oséo創(chuàng)新、Oséo融資、Oséo擔(dān)保等部門(mén)合并組成,受法國(guó)經(jīng)濟(jì)、金融和工業(yè)以及高等教育和研究等政府部門(mén)的監(jiān)督。2012年,Oséo并入法國(guó)公共投資集團(tuán),成為支持中小企業(yè)融資機(jī)構(gòu)。BPI融資為中小企業(yè)提供直接和間接融資,它和相關(guān)民間金融(商業(yè)銀行和信用合作銀行)結(jié)成伙伴關(guān)系,民間金融機(jī)構(gòu)參股BPI融資,而B(niǎo)PI融資為伙伴金融機(jī)構(gòu)提供貸款額度40%-70%的擔(dān)保。2017年,BPI集團(tuán)為中小企業(yè)提供貸款72億歐元(比上年增長(zhǎng)5.8%),為中小企業(yè)貸款擔(dān)保額89億歐元(增長(zhǎng)6%),為5000多個(gè)創(chuàng)新項(xiàng)目提供援助(贈(zèng)款、償還預(yù)付款和零利率貸款)13億歐元。

法國(guó)支持中小企業(yè)融資側(cè)重于創(chuàng)業(yè)和創(chuàng)新。“參與者起始貸款”(Prêt Participatif d'Amor?age –PPA Loan) 和“創(chuàng)新發(fā)展合同貸”(Contrat de Développement Innovation -CDI)-Loan) 不需要擔(dān)保,前者額度為5萬(wàn)到7.5萬(wàn)歐元,期限最多8年,后者額度為4萬(wàn)到30萬(wàn)歐元,期限最多6年。“創(chuàng)新貸款”(Prêt Pour l'Innovation -PPI Loan)是專門(mén)支持中小企業(yè)新產(chǎn)品商業(yè)化的,額度為3萬(wàn)到150萬(wàn)歐元,期限為7年。“創(chuàng)新?lián)!保℅arantie Innovation Guarantee) 的額度為貸款的60%,生物科技的創(chuàng)新?lián)n~度可超過(guò)貸款額度的70%。在股權(quán)投資方面,參與式股權(quán)投資可達(dá)300萬(wàn)歐元,戰(zhàn)略投資基金參與投資額度沒(méi)有限制。

法國(guó)支持中小企業(yè)融資的政策性金融機(jī)構(gòu),還有法國(guó)小企業(yè)互助擔(dān)保公司(SIAGI)。它是由法國(guó)工匠和手工業(yè)商會(huì)于1956年成立的,其股份結(jié)構(gòu)是手工業(yè)商會(huì)占52.64%、工藝商會(huì)占7.96%,法國(guó)公共投資集團(tuán)占15.42%,法國(guó)興業(yè)銀行、法國(guó)農(nóng)業(yè)信貸銀行等7家銀行占23.98%,SIAGI的主要任務(wù)是為小企業(yè)提供融資擔(dān)保。2017年SIAGI共為各類中小企業(yè)擔(dān)保7.79億歐元。

四、日本的中小企業(yè)政策金融制度框架

圖7:日本中小企業(yè)政策金融制度框架示意圖

日本促進(jìn)中小企業(yè)融資的政策性金融機(jī)構(gòu)有三個(gè):日本政策金融公庫(kù)(JFC)、日本保險(xiǎn)協(xié)會(huì)(CGC)和日本商工中金銀行股份有限公司(SHOKO CKUKIN)(參見(jiàn)圖7)。

日本政策金融公庫(kù)(JFC)成立于2008年,是根據(jù)《日本政策金融公庫(kù)》由政府全額出資,主要為支持中小企業(yè)發(fā)展而成立的政策金融機(jī)構(gòu)。它由原國(guó)民生活金融公庫(kù)(NLFC)、農(nóng)業(yè)、林業(yè)和漁業(yè)金融公庫(kù)(AFC)、中小企業(yè)日本金融公庫(kù)(信用保險(xiǎn)公庫(kù))等多個(gè)已建立了幾十年的政策金融機(jī)構(gòu)合并而成。其宗旨是根據(jù)政府的發(fā)展戰(zhàn)略,積極支持中小微型企業(yè)發(fā)展、創(chuàng)新、振興和海外擴(kuò)張,以及支持農(nóng)業(yè)、林業(yè)和漁業(yè)業(yè)務(wù)的發(fā)展,促進(jìn)日本經(jīng)濟(jì)可持續(xù)發(fā)展。JFC為中小企業(yè)提供直接融資,以及為擔(dān)保協(xié)會(huì)為中小企業(yè)擔(dān)保提供保險(xiǎn)。JFC在全國(guó)有152個(gè)分支機(jī)構(gòu),為各地經(jīng)濟(jì)振興做出貢獻(xiàn)。2016年未償還貸款余額為18.39萬(wàn)億日元 ,微型企業(yè)和個(gè)體業(yè)主貸款7.06萬(wàn)億日元,占38.4%,中小企業(yè)貸款5.69萬(wàn)億日元,占30.9%。JFC的許多貸款與各商業(yè)銀行合作進(jìn)行,它幾乎與所有地方銀行都有合作,2016年合作貸款總額7322億日元。

根據(jù)《信用擔(dān)保公司法》成立的日本擔(dān)保協(xié)會(huì)(CGC)在確保中小企業(yè)和微型企業(yè)順利獲得融資方面發(fā)揮著極重要的作用。日本政策金融公庫(kù)為CGC提供擔(dān)保保險(xiǎn),日本地方政府也為擔(dān)保協(xié)會(huì)提供補(bǔ)貼,為CGC分散了風(fēng)險(xiǎn)。目前,日本共有51個(gè)CGC(每個(gè)縣一個(gè),名古屋、橫濱、川崎和岐阜等市各一個(gè))。截至2017年底,CGC共擔(dān)保2473377例,擔(dān)保額22.21萬(wàn)億日元;當(dāng)年擔(dān)保賠付款35984例3516.90億日元。擔(dān)保運(yùn)作機(jī)制:第1步,由企業(yè)通過(guò)銀行向信用擔(dān)保協(xié)會(huì)申請(qǐng)擔(dān)保;第2步,由CGC與JFC簽訂擔(dān)保保險(xiǎn)合同;第3步,由CGC與私營(yíng)金融機(jī)構(gòu)簽訂擔(dān)保合同;第4步,由金融機(jī)構(gòu)向中小企業(yè)發(fā)放貸款(參見(jiàn)圖6)。萬(wàn)一投保的中小企業(yè)貸款違約,CGC為私營(yíng)金融機(jī)構(gòu)代為支付80%-100%的債務(wù)。

日本商工組合中央金庫(kù)銀行股份有限公司(簡(jiǎn)稱商工中金)的前身是成立于1936年的商工組合中央金庫(kù),它是日本政府唯一和中小企業(yè)團(tuán)體合辦的政策銀行,專門(mén)為中小企業(yè)提供融資服務(wù)。2007年底的資本結(jié)構(gòu)是:總資本5220億日元,政府股本4053億日元占77.5%,工商團(tuán)體股本1173億日元占22.5%。2008年,日本政府為提高政府效率,根據(jù)《商工組合中央金庫(kù)股份公司法》將商工中央金庫(kù)改制為商工組合中央金庫(kù)銀行股份有限公司,使其逐步民營(yíng)化。2017年底,商工中金股本金9460億日元,政府持股1016億日元,占10.7%,非政府中小企業(yè)團(tuán)體部分持股1170億日元,占12.36%,貸款余額為86481億日元。根據(jù)改革方案,即使今后政府資本全部退出,商工中金完全民營(yíng)化,但它仍將繼續(xù)為中小企業(yè)融資服務(wù)發(fā)揮重要作用。

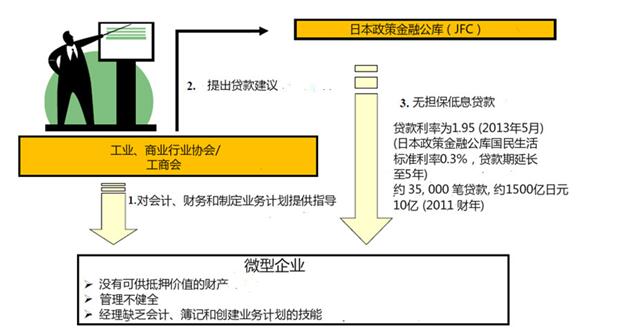

日本的政策性融資體系注重社會(huì)力量參與,組織符合條件的非營(yíng)利組織參與中小企業(yè)支助機(jī)構(gòu)體系。一是城市的“商工會(huì)議所”和在市町村的“商工會(huì)”(它們都是根據(jù)“一地一會(huì)”原則,依據(jù)相關(guān)立法依法建立的商會(huì)組織),所在區(qū)域的全部中小微企業(yè)都自愿成為其會(huì)員。地方政府為這兩個(gè)商會(huì)設(shè)立的企業(yè)服務(wù)中心提供一定財(cái)政補(bǔ)貼,這些組織的“經(jīng)營(yíng)指導(dǎo)員”和“記賬員”為轄區(qū)內(nèi)所有會(huì)員企業(yè)提供免費(fèi)管理咨詢服務(wù),經(jīng)營(yíng)指導(dǎo)員都經(jīng)過(guò)日本中小企業(yè)廳考試認(rèn)證。銀行在貸款前一般會(huì)咨詢當(dāng)?shù)厣虝?huì)(參見(jiàn)圖8)。二是中小企業(yè)廳還在其他工商協(xié)會(huì)和會(huì)計(jì)、財(cái)務(wù)和咨詢等事務(wù)所中認(rèn)證一批咨詢員,政府會(huì)提供一定補(bǔ)貼。這些措施都有利于縮小銀行和企業(yè)之間的信息不對(duì)稱。

圖8:日本商會(huì)、協(xié)會(huì)在中小企業(yè)融資中的作用

(三)結(jié)語(yǔ)

美德法日發(fā)揮政策性金融機(jī)構(gòu)作用,彌合中小企業(yè)融資缺口的措施和經(jīng)驗(yàn)為我們提供了有益的啟示。那么,我們是不是也可以有專門(mén)為中小企業(yè)融資服務(wù)的政策性金融機(jī)構(gòu)體系呢?真心期盼,我們能夠在彌補(bǔ)民營(yíng)中小微企業(yè)融資缺口上創(chuàng)造中國(guó)經(jīng)驗(yàn),做出國(guó)際貢獻(xiàn)。

(作者浦文昌為中國(guó)民營(yíng)經(jīng)濟(jì)研究會(huì)理事,全國(guó)工商聯(lián)智庫(kù)委員會(huì)委員)

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司