- +1

新東方在線啟動全球發售,滬江為什么慢了一步?

3月15日上午9時,新東方在線正式開啟全球發售,至此,在線教育離港股市場又近了一步。此次新東方在線擬發售1.645億股股份,每股作價9.3—11.1港元,最多募集資金約18.26億港元。募資用途中,員工和業務擴張占據了60%的份額,其余40%則用于改善產品和運營水平。

2018年7月3日,滬江教育在香港聯交所正式遞交上市材料,僅隔14天,新東方在線也在香港遞交了上市申請。2018年底,兩家企業雙雙通過了聯交所的聆訊。同樣是在線教育企業,同樣是以大學生為切入口,在上市這件事上,兩家企業卻走出了截然不同的路徑。滬江教育才剛剛經歷“裁員風波”,新東方在線卻已經開始了全球發售。不禁要問一句為什么?

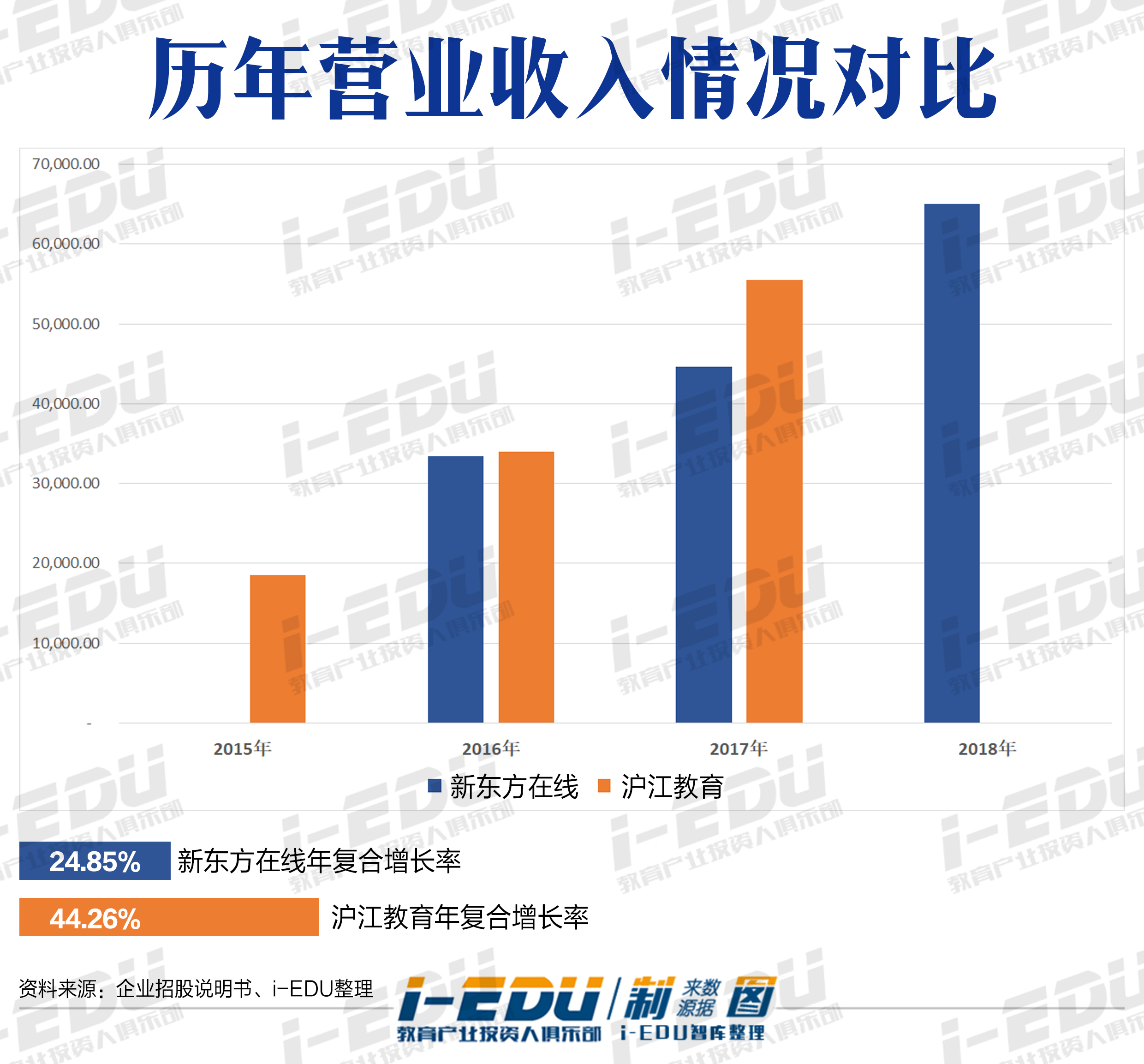

24.85% VS 44.26% 穩一點或許更好

若僅僅考慮營業收入的增長情況,新東方在線的增長率雖然已經超過20%但卻明顯慢于滬江教育。這與兩家公司的發展周期有著必然的聯系。

新東方在線可以說是新東方自身孵化的在線教育項目,因此早期的成本投入幾乎均有新東方自身進行消化,直到新東方在線進入相對成熟的階段后才獨立進行拆分上市。故而在上市申請的期間內增長更加平穩。

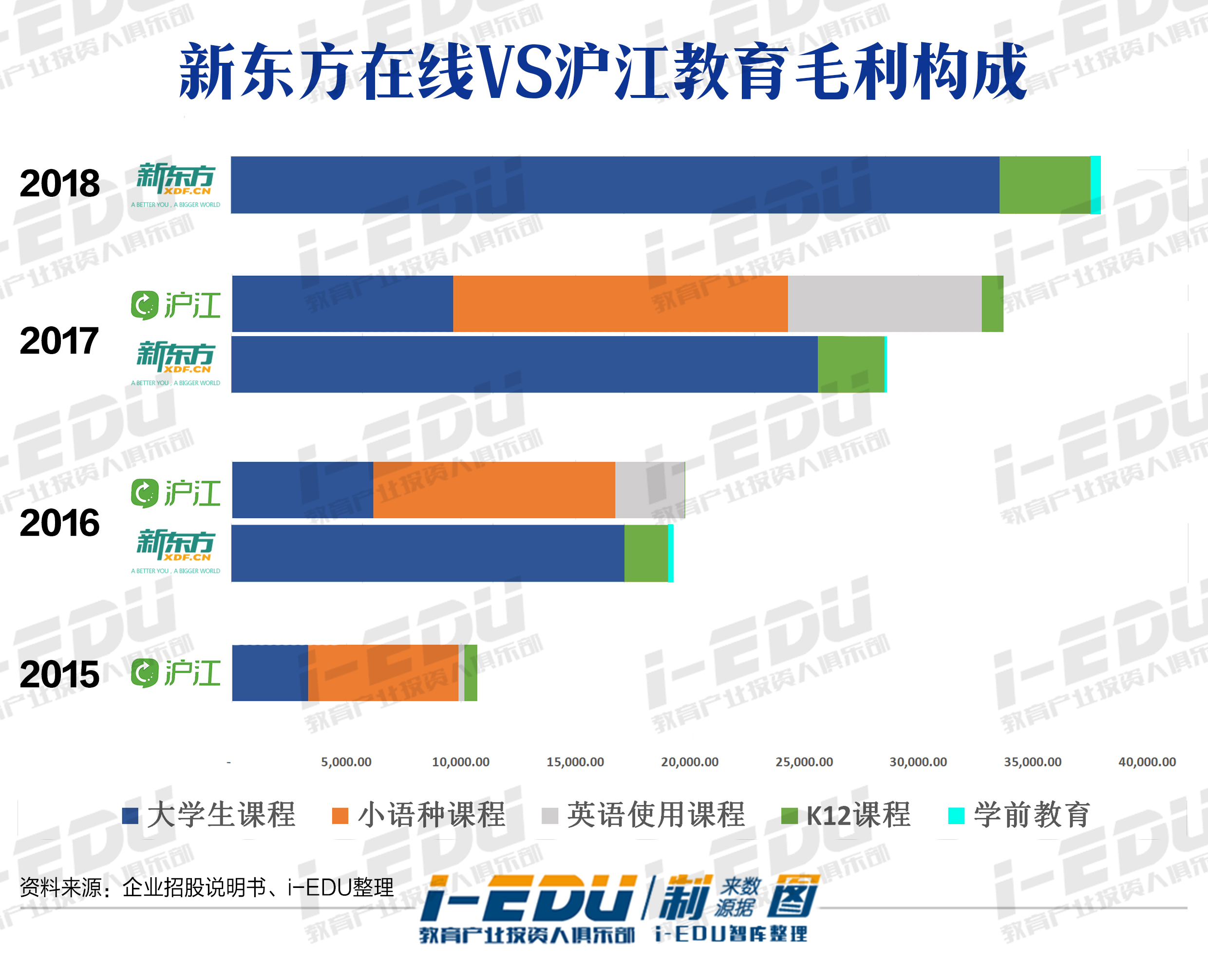

看似同類,特長不同

而滬江教育則與新東方在線呈現了截然不同的情況,大學生課程、小語種課程和英語使用課程幾乎是三分天下。其中雖然在2015-2017年間,小語種課程在其毛利中的占比逐年下降,但絕對值持續增加,從2015年的656萬元增加至2017年的1461萬元。

新東方在線和滬江教育雖然都是在線教育領域的龍頭企業,但是特點依然非常鮮明。新東方在線的主要客戶群體是自主學習意愿較強,通過相對標準化的課程可以滿足相關需求的大學生群體。而滬江教育則更多的滿足了小語種學習者的需求,產生這類需求的人群本身具有較大的自主學習意識和強制力,并且由于課程的稀缺性,使得大班課或者錄播課能夠被廣泛認可。

從目前的發展現狀而言,兩者對于目標市場的選擇似乎是雙方在上市進程中處于不同階段的原因。大學生群體和小語種群體相比,市場的空間更大,而新東方在其中的品牌效應也十分明顯。滬江教育雖然也是從大學生群體中起家,但是,市場擴張的方向成為隱憂,在小語種課程市場有限的情況下,滬江教育的嘗試似乎都沒有取得明顯的優勢,想要取得資本市場的認可,下一步的增長和發展至關重要。

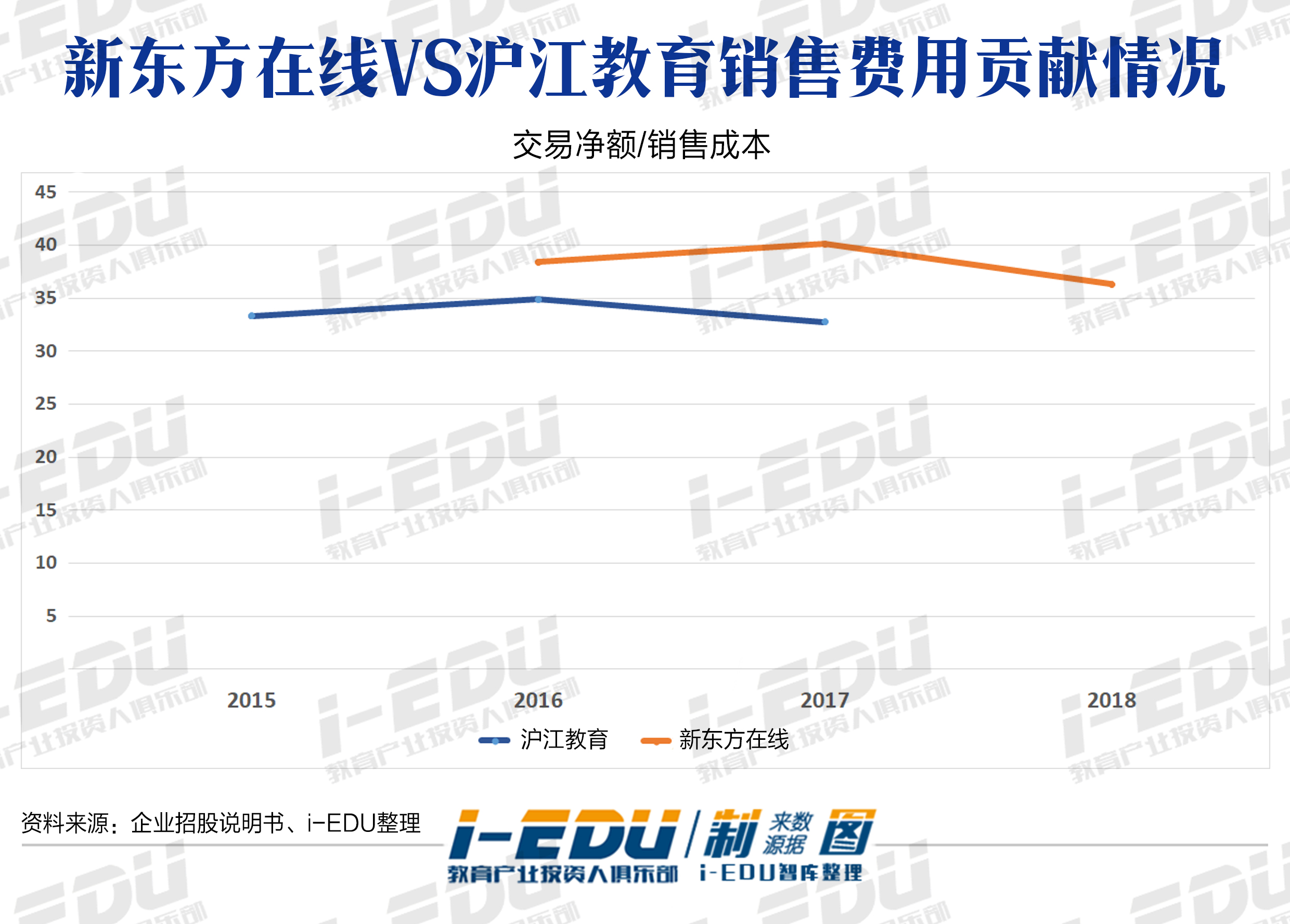

銷售費用高效利用是關鍵?

不難發現,滬江教育在銷售成本的利用方面似乎已經進入到穩定期,其營銷影響似乎需要在目前的水平線上踏步一段時間,而新東方在線雖然波動明顯,但是可以看出,每一單位的銷售成本對應的交易回報有提升的空間。相比于目前內外交困的滬江,看似兩個在線企業上市步調前后腳,但面對結果冰火兩重天,可能重點業務局限性是很大一部分原因。

新東方在線和滬江教育幾乎陪伴了一代青年人的學習生涯,兩家企業也是中國在線教育的一個縮影。兩家企業先后在香港遞交申請材料,陸續通過聆訊,也幾乎同時一再推遲上市進程。不過這一次,或許全球發售中的新東方在線,可以測試出在線教育上市之路過程中市場最真實的聲音。

撰文 | 璇璣

數據 | 時雨

校審 | 石斛

視覺 | 三更

轉載須知:

如需轉載,需在文章前后,注明本文來源“i-EDU投資人俱樂部”。

注:網站轉載需在文章發布24小時之后,且不允許直接二次轉載,如需轉載請聯系授權。任何轉載務必帶此聲明。

版權聲明:

本文為iEDU投資人俱樂部(以下簡稱“i-EDU”)原創,首發于微信號:iEDU投資人俱樂部(微信ID:ieduclub),所有權利均屬i-EDU所有。未經i-EDU授權,任何主體或個人不得復制、轉載、摘編、修改、鏈接或以其它方式展示、傳播上述內容。已獲i-EDU授權使用的內容,應在授權范圍內使用,并注明來源“i-EDU投資人俱樂部”。對不遵守本聲明或其它侵權行為,i-EDU保留追究其法律責任的權利。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司