- +1

數讀“白象”:增速放緩之后

曾被奉為“國貨之光”的白象,最近似乎不好過。

先是五月底,媒體報道白象方便面線下經銷商批發價和線上、線下售價出現“倒掛”;而后六月初,白象又陷入了“商標文字游戲”爭議,消費者發現:白象“多半袋面”的“多半”為商標名稱而非“更多分量”,白象也緊急致歉,并將進行相關產品包裝調整。

從消費者人人追捧、競相支持的“國貨之光”,到如今爭議連連,白象集團究竟面臨什么問題?背后又有著什么樣的原因?在本周,馬上贏情報站帶您數讀「白象」。

需要特別說明的是,本次觀察僅限于白象重點布局的方便面類目中,并不包含白象集團的其他產品例如飲料、酸辣粉等類目產品的分析。另需明確,本文中的白象集團指代白象公司旗下在方便面類目中的所有系列,包括白象湯好喝、白象大辣嬌等,請在閱讀時注意甄別。

本文使用的所有數據均來自于馬上贏品牌CT。馬上贏品牌CT數據覆蓋了全國縣級以上各等級城市(不含鄉、鎮、村),并深度覆蓋全國核心城市群,業態覆蓋包括大賣場、大超市、小超市、便利店、食雜店。目前,馬上贏品牌CT中的品牌超30萬個,商品條碼量超過1400萬個,年訂單數超過50億筆。

1、增速顯著放緩

談論白象集團的變化,首先離不開對于方便面類目整體發展情況的簡要觀察。

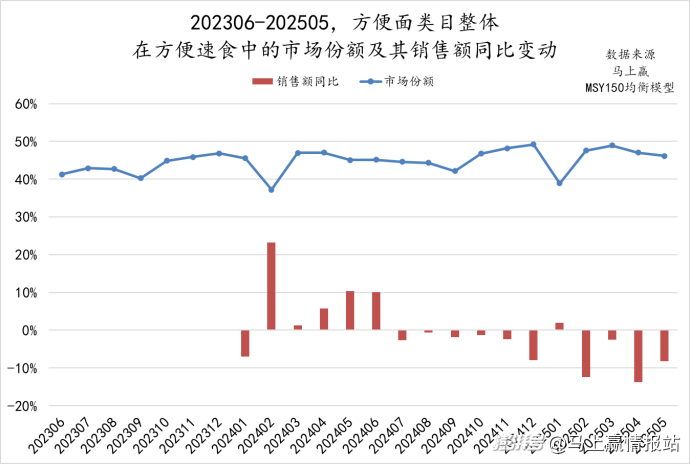

在方便速食大類中,方便面是一個非常成熟、傳統而穩定的類目。從市場份額上看,從2023年年中到如今,方便面類目在方便速食大類中的市場份額整體呈現小幅度的增長——從40%多一路增加到50%差一點,市場份額的增長也意味著方便面在消費者方便速食消費中所占有的比重與重要性整體處在一個提升的通道當中。

但另一方面,基于馬上贏MSY150均衡模型中的銷售額同比數據可以看到(數據自2024年1月開始),排除2024/2023、2025/2024兩年中的春節錯位因素外,2024年上半年同比2023年,方便面類目的銷售額整體有一定的同比增長;在2024年的下半年,銷售額同比情況有所下滑,處于正負波動當中;但到2025年上半年,排除了春節月的錯位后,2025年4、5月,方便面類目依然出現了接近10%的銷售額同比下滑。

整體來看,方便面類目雖然在方便速食中的占比持續提升,但銷售額同比卻在下滑。方便面類目的重要性不斷提升,可能吸引更多其他方便速食企業進入到方便面類目的競爭之中;銷售額的止增甚至下滑,則意味著類目增長紅利已經消耗殆盡,剩的只有存量競爭,“粥在變少,喝的人卻越來越多”。

但對白象來說,類目整體的承壓或許正是脫穎而出的好時機。2022年3·15晚會上曝光的土坑酸菜事件,給整個方便面市場帶來沖擊的同時,也給了白象“起飛”的機會。通過國貨可靠品質、雇傭特殊員工等一系列的良心經營,海量的流量涌了進來;白象在線上布局的前瞻性與快速投入,都成為了支撐白象快速增長的重要因素。

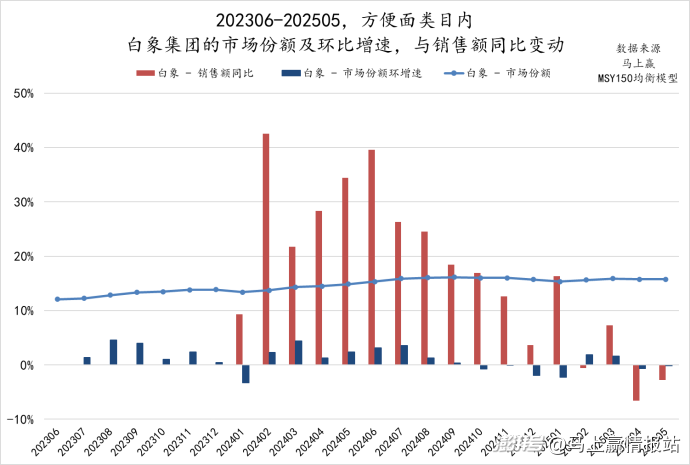

可以看到,從202306到202505的時間段中,白象集團在方便面類目中的市場份額一直處于上升通道中,從大約12%左右一路上升到15%~16%左右。從市場份額的環比增速來看,2024年上半年,白象集團的市場份額增長較為明顯。2024年下半年,其市場份額增速放緩,偶爾出現微跌,但在2025年上半年,排除春節錯位影響后,市場份額環比出現了小幅度的震蕩。

從202401-202505白象集團銷售額同比變化的角度看,白象在2025年的銷售額同比增速則顯著低于2024年。排除春節月錯位帶來的影響,白象集團的銷售額同比增速在2024年6月達到同比增長約40%的峰值,而后其銷售額同比增速就一路下滑。進入2025年,其銷售額同比增速已大幅度放緩,甚至在剛剛過去的4、5月出現了銷售額同比增速為負的情況。

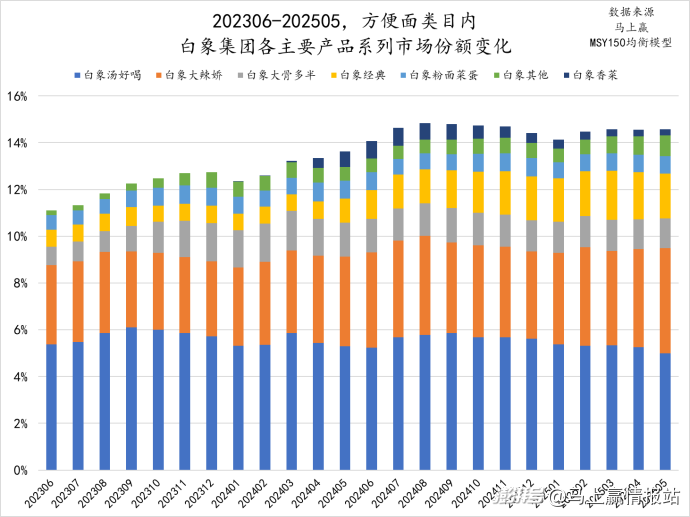

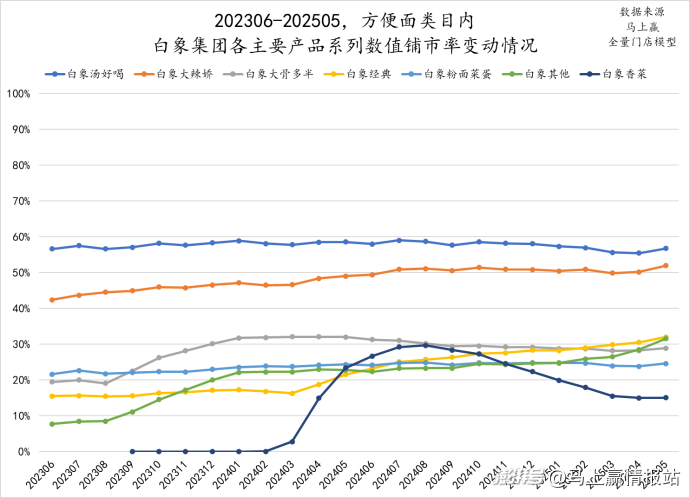

為了進一步觀察白象集團正在發生的變化,我們選擇了白象集團近兩年(202306-202505)中,在方便面類目中市場份額較高的七個產品系列,按照期內整體的市場份額排序分別是白象湯好喝、白象大辣嬌、白象大骨多半、白象經典、白象粉面菜蛋、白象其他、白象香菜。在白象集團中,上述七個系列在白象集團整體在方便面類目中的市場份額占比超過95%。

從各個主要系列在方便面市場中的市場份額變動來看,白象湯好喝位居絕對的第一,但在2025年中其市場份額有一定的下滑趨勢;白象大辣嬌整體呈現占比的增長,或與白象在火雞面類型產品中的快速跟進與鋪設密不可分;白象大骨多半系列、白象粉面菜蛋系列的整體份額自2024年1月開始就基本保持著穩定。相比來說,白象經典、白象香菜兩個系列是自2024年1月以來,為白象持續貢獻市場份額增長的關鍵產品系列。

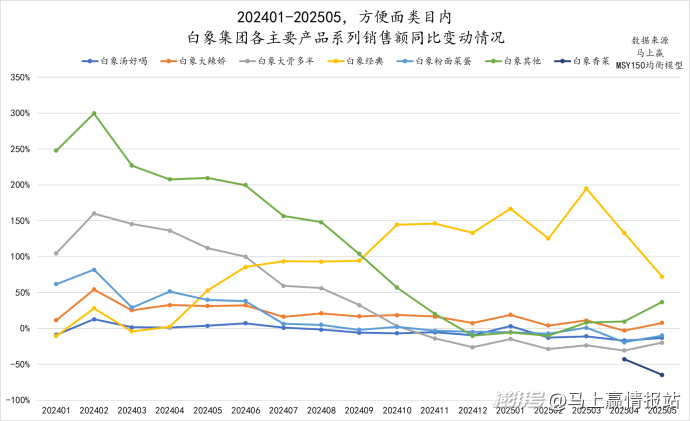

從白象集團各主要產品系列的銷售額同比情況看,白象湯好喝、白象大辣嬌整體作為較為成熟的產品系列,整體較為穩定的同時,都呈現著一定程度的同比增速下滑趨勢;白象大骨多半、白象粉面菜蛋系列,雖然在2024年上半年取得了較好的同比增速,但隨后就一路下滑,兩個系列在2025年的五個月中,銷售額同比均為負值;相比來說,白象經典系列產品,在市場份額整體不小的規模下,其同比增速還保持著較高的水平,自2024年10月起就成為了除香菜系列外集團所有產品系列中銷售額同比增速最高的產品系列。香菜系列產品由于在去年2、3月份才正式推向市場,因此銷售額同比數據有一定滯后,但在2025年4、5月的數據中,該產品系列的銷售額同比均為負值。

從市場份額、以及銷售額同比變化上來看,白象集團旗下的幾個主要的產品系列可以分為三組去觀察:

?湯好喝、大辣嬌兩個產品系列,依然是白象集團穩固的基本盤。雖然穩固,但可能面臨著產品系列、產品品牌陳舊、需要不斷換新的問題。相比湯好喝,大辣嬌通過火雞面類型產品的快速跟隨,獲得了增長的同時,也能夠對品牌不斷的拉新提供一定的幫助。

?白象經典、白象香菜等兩個產品系列,一新一舊,是白象的經典記憶與產品、營銷創新能力的體現。兩端的嘗試與運營都取得了較好的市場成果,消費者既對經典傳統的白象頗有好感,也喜歡在香菜口味創新上“出格也出圈”的白象。問題可能更多在于,如何將創新產品變為經典產品,讓“喜新厭舊”的消費者能夠持續留在創新口味中。

?第三類則是如大骨多半、粉面菜蛋這種產品系列。既非原創也無太多創新,有的可能更多的是“心機”和“算計”。即便是“心機滿滿”的大骨?面、多半?袋面,在白象集團使用這兩個商標前,行業中也有著更早琢磨明白這個文字游戲奧秘的“先驅”。從市場表現上來看,這一類型產品系列的市場份額、銷售額同比等表現也都不算優秀。

白象集團近幾年的興起,離不開“好口碑”、“好人緣”、“好志氣”帶來的潑天流量。方便面類目內幾個主要的產品系列的市場表現或許也給了白象集團同樣的反饋與告知:求真務實,真誠面對消費者。

從快速增長到增速放緩的過程中,白象需要反思或調整的,或許也不止于上述的“發心”問題,在渠道、產品上,白象集團整體,或許也都需要在度過迷茫后,重新找到增長的方向和成長的動力。

2、渠道仍有差距

在2024年底~2025年初,各路媒體集中的將白象集團與統一放在一起比較,“無限接近統一”、“方便面市場新老二之爭”等論調甚囂塵上。

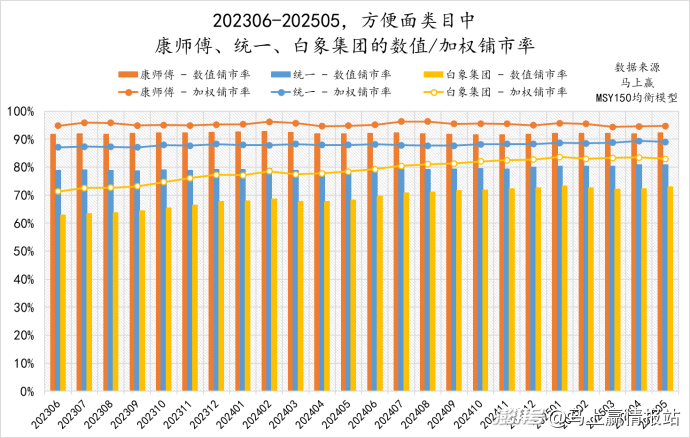

作為方便面類目中的集團CR3,從康師傅、統一、白象的鋪市率情況上可以看到,從202306~202505,白象集團的數值鋪市率、加權鋪市率一直處于上升通道當中,其鋪市率水平整體也處于較高的位置,數值鋪市率從超過60%發展到超過70%、加權鋪市率則從70%左右發展到微微超過80%。

但從與康師傅、統一的對比上來看,雖然白象集團的鋪市率水平在與統一接近,但依然有著大約5%~10%的差距。與類目中絕對領先的康師傅相比,則有著10%~20%的差距。在鋪市水平整體已經較高的背景下,看起來五個點、十個點的差距,可能卻需要非常長的時間去追逐。數據中也可以看到,在202409以后,白象集團的數值鋪市率、加權鋪市率增長也都逐漸放緩,未來的補齊與增長可能需要依賴更長的時間。

進一步分系列來看白象集團旗下各主要產品系列的數值鋪市率、加權鋪市率的變動情況。

數值鋪市率上看,湯好喝、大辣嬌兩個系列,整體鋪市水平較高,發展也較為穩定,屬于白象產品系列中的第一梯隊。第二梯隊則是大骨多半、粉面菜蛋,以及經典系列組成,都在20%-30%附近,趨勢上看經典在2024年3月以后有較明顯的成長,大骨多半與粉面菜蛋則在2024年上半年高點后有一定的下滑。相比來說,香菜系列去年的鋪市沖勁非常足,但隨后滑落的也較為明顯。

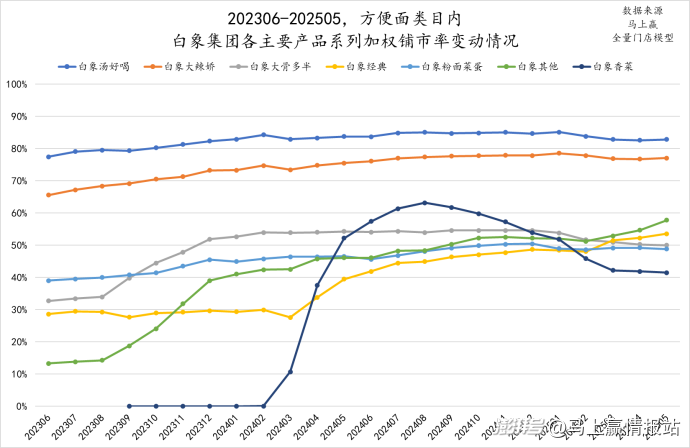

加權鋪市率表現與數值鋪市率趨勢性基本一致,但第一梯隊的湯好喝、大辣嬌增長勢頭更好。第二梯隊的幾個系列,走勢基本上與數值鋪市率的走勢一致,相比來說大骨多半、粉面菜蛋的加權鋪市率下滑走勢要更為明顯。

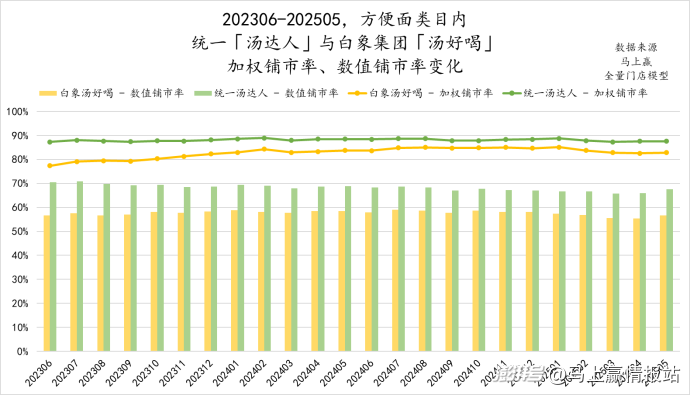

以統一湯達人與白象湯好喝,兩個均圍繞“湯”展開的產品系列的數值鋪市率、加權鋪市率為例,白象湯好喝在時間段內的數值鋪市率、加權鋪市率有著一定的上浮,統一湯達人則整體較為穩定。同時,在雙方整體的鋪市率都處于較高水平的情況下,白象湯好喝依然與統一湯達人有著大概5%~10%左右的差距。

對于整體較為傳統、非常依賴線下零售的方便面類目來說,在鋪市率水平整體已經較高的背景下,繼續推高鋪市水平與渠道覆蓋程度并非易事,考驗的除了渠道、經銷商的運營能力外,時間與耐心更是必不可少的重要因素。對于擁有潑天流量、“瞬間起飛”的白象來說,有耐心的增長或許也是長期課題之一。

3、產品需創新升級

除了渠道上需要的時間與耐心外,在產品層面,白象或許也有著相當長的升級與創新之路要走。

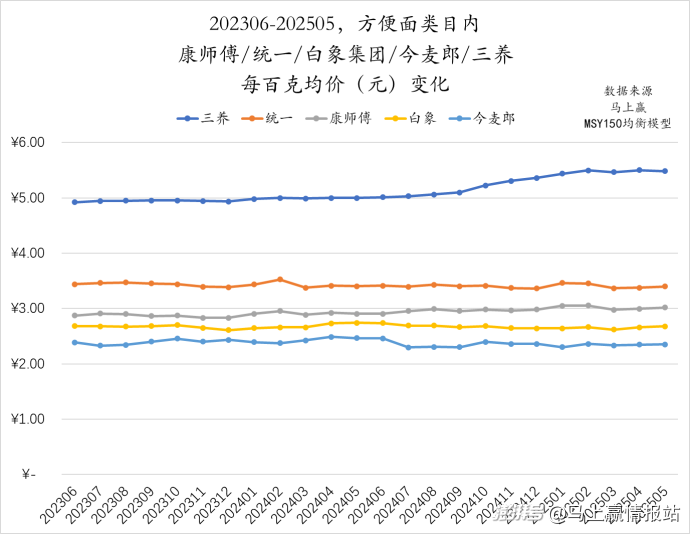

首先,從產品價格水平來看,目前的白象依然處于整體價格較低的區間中,在推動規模增長的同時,通過產品升級推動價格的增長也是快消品增長的重要路徑之一。

可以看到,在方便面類目中的幾個頭部集團中,三養因為自身產品目前全部依賴進口,以及單一的產品類型、精準的目標人群設計,在各集團的每百克均價中處于最高的水平,遠高于其他幾個集團。

其余的康師傅、統一、白象、今麥郎幾個集團的每百克均價表現上,白象集團的百克均價僅高于今麥郎,與“無限接近”的統一有著明顯的差距,其每百克均價也要低于銷售規模最大的康師傅集團,且每百克均價上的差距還有一定放大的趨勢。對于白象集團來說,每百克均價水平更低至少意味著在同樣的銷售額規模下要賣更多的貨,或在同樣的產品出貨規模下,獲得的品牌溢價更少。

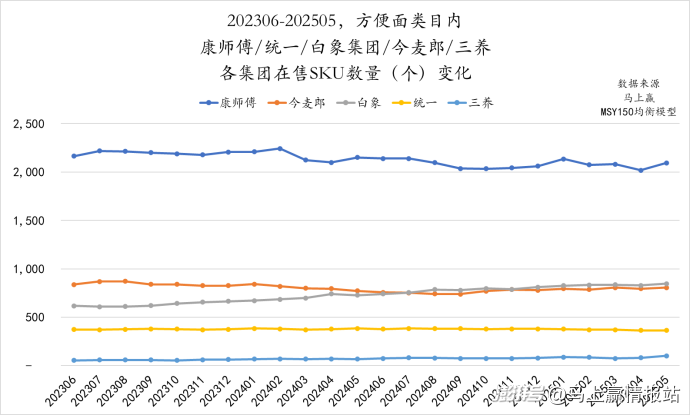

另一組數據則是幾個頭部集團在方便面類目中的在售SKU數量對比。其中,三養由于產品依賴進口,在中國的SKU在售數量整體很低,依賴單一類型的大單品出貨為主。康師傅則因為其穩居第一的市場份額與銷售規模,以及康師傅部分產品存在一品多碼的現象,SKU數量遠高于其他集團。

值得關注的是統一、白象與今麥郎三個集團的在售SKU數量的對比與變化趨勢。可以看到,統一在市場份額和銷售規模領先的背景下(2025Q1數據),其在售SKU數量是三家中最少的,這也意味著統一可以以相對簡單的產品運營與管理體系,完成同樣的銷售規模,其效率更高。相比來說,今麥郎則是以統一將近一倍的SKU數量規模,實現小于統一的銷售額與市場份額結果(2025Q1數據)。SKU數量規模過大對于管理能力、渠道運營能力都是很大的考驗。

在202306-202505這一時間段中,可以看到,白象的在售SKU數量規模有著較為顯著的上升,且已經在2025年超過了今麥郎。其一方面意味著白象在產品推新上有著很強的動力,但另一方面,與今麥郎的情況類似,白象集團也是通過高于統一集團近一倍的SKU數量,實現與統一的“無限接近”。SKU數量規模越大,對于產品管理、渠道運營等能力的要求就越高,且這種要求的提升通常不是線性相關提升而是指數級別的提升,如果管理能力、運營能力無法達到SKU規模的要求,則可能面臨著更多的壓貨竄貨、價盤管控失效、渠道效率降低等問題,從而對于整體的銷售帶來相當大的、長期性的負面影響。

在白象的產品策略中,其實并不缺乏產品創新成功的優秀案例。

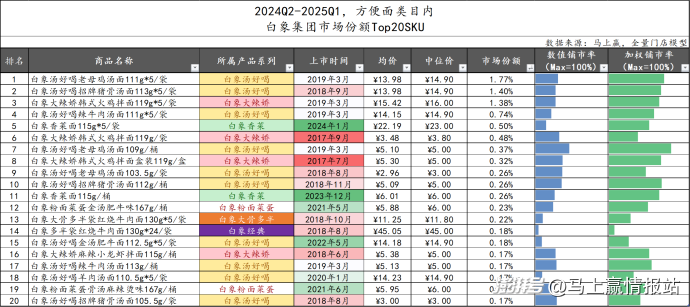

在2024Q2-2025Q1時間段內,方便面類目,白象集團市場份額TOP 20的SKU中,可以看到,排名第5的白象香菜面5連包與排名第11的白象香菜面桶裝,均是由白象集團率先進行口味類型產品創新與規模化的營銷推廣。在2024年年初,白象香菜面上市時曾經風靡一時,在創意、營銷等方面也均收獲到了相當好的市場反響,其市場銷售表現也可圈可點,可謂是“叫好又叫座”。

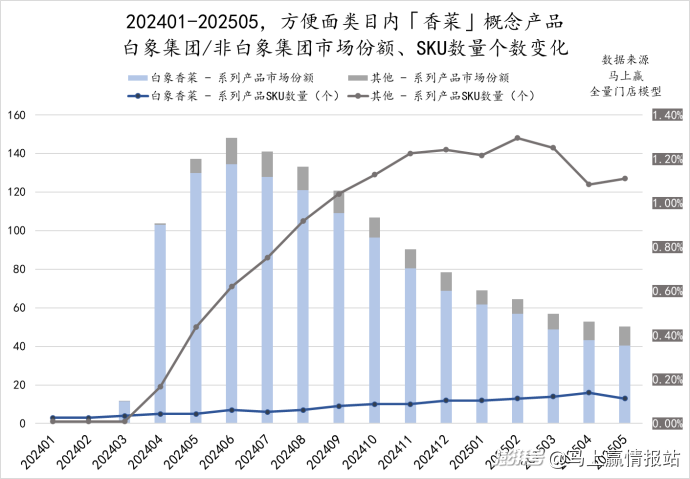

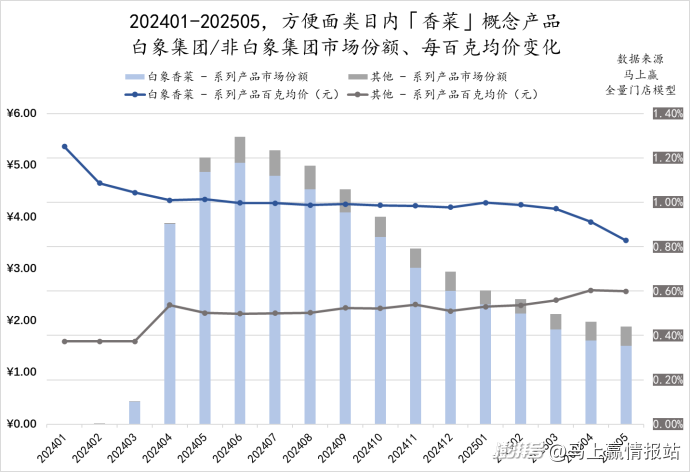

可以看到,由白象集團引領并率先推向市場的“香菜”系列方便面產品,從2024年3月開始推廣以來,白象的香菜系列產品SKU數量始終不多,但其在類型產品的市場份額中卻始終占據著相當高的比重。相比來說,雖然香菜類型產品在2024年4月爆火以后,有更多的品牌、產品加入希望分一杯羹,其SKU數量規模也數倍于白象,但始終在香菜這一類型產品的市場份額上與白象差距顯著。

這種產品創新帶來的領先優勢,并不只在于市場份額的表現上,還在于產品價格與議價能力上。可以看到,自2024年4月,香菜面類型產品在市場中升溫開始,白象作為引領者的每百克均價始終遠高于其他后期進入的產品,今年3月以后雖然也存在一定的下行壓力,但依然遠高于白象以外其他品牌的香菜系列產品。相比來說,后進入香菜類型產品的SKU只能通過價格的方式突圍,其每百克均價即便顯著低于白象,市場份額依然在類型產品中占比很低。

與在創新產品中獲得成功不同的,則是白象集團在跟隨、追品上的競爭策略。

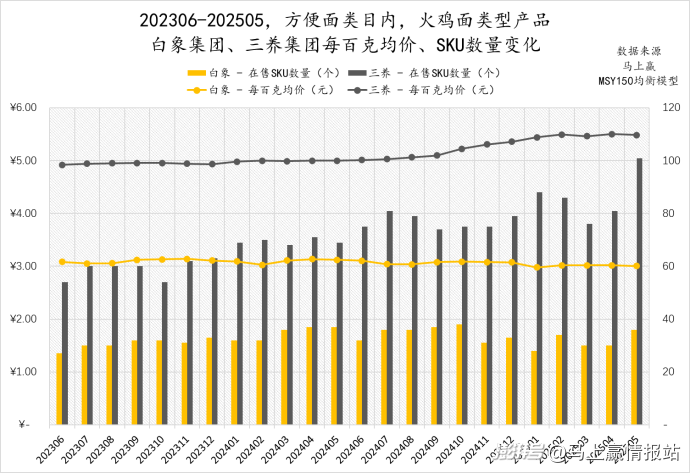

近幾年中快速成長的三養與爆火的火雞面類型產品,也是各家品牌與產品競相追逐進入的類型產品之一,白象集團也通過其「大辣嬌」系列,快速的進入類型產品市場中,期望分一杯羹。

但與引領香菜類型產品策略完全不同的是,在追品跟隨的產品策略中,白象變成了價格戰策略的擁護者之一。通過數據可以看到,在火雞面類型產品中,雖然白象集團在快速的推出產品,并在市場份額上接近三養,但其類型產品的每百克均價,僅有三養的約五分之三,依然是簡單的希望通過價格上的優勢搶占市場的策略。

無論是產品創新還是追品,白象均是有能力、有動作、有執行的,但最后取得的結果可能大不相同。

4、結語:數據之外

增長速度放緩、甚至停滯,其實對于所有行業來說,都是一個非常常見的事。古話講“風水輪流轉”,有快速增長就會有增長停滯,甚至下滑。

但,對于剛剛經歷了快速增長的企業來說,接受增長放緩在實際的管理與執行層面上,卻并不是一件很簡單的事。接受的難點在于,所有的業績增長都會變成目標,具象化到每一個負責人的頭上。這些大大小小的負責人,在其位時很難理直氣壯地講出:“我沒法完成增長目標,市場環境、市場規模不允許我增長”,尤其是對于一個正在經歷或者剛剛跨過快速增長階段的企業來說。

這種增長事實上的困難與開口的“難堪”,都會逐漸轉化為“變形”的增長手段,最后體現出來的,就可能是商標上的“文字游戲”,以及渠道策略上的線上線下價格倒掛。在局中的每個人,都認為自己“身不由己”,但最后通常是沒有收獲增長,只能收獲“翻車”。如同“積累誤差”效應一般,過程中的每一步可能都無可指摘,或者只是在合理范圍內偏離了一點點,但最后收獲的結果卻完全失控。

沒有一個能夠無限增長的市場,增量競爭到存量競爭,伴隨的也注定是競爭烈度的逐漸升級。白象的故事發展到今天,可能需要更多的反思和調整。對于更多依然在快速增長中,或者開始出現增速放緩的消費企業來說,也值得更多的學習與參考。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司