- +1

2025全球醫(yī)療器械報告-創(chuàng)新與效率平衡之道

全文鏈接:https://tecdat.cn/?p=42383

報告以數(shù)據(jù)驅(qū)動的專業(yè)分析框架,揭示行業(yè)從2021至2023年平均運(yùn)營利潤率從19%降至16%的深層原因,同時提煉優(yōu)勝企業(yè)在收入增長(年均16% vs 行業(yè)平均1%)、成本控制(銷售成本占比48% vs 61%)及資本市場表現(xiàn)(股東總回報TSR年均復(fù)合增長率16.7%)的核心能力。通過跨區(qū)域、跨細(xì)分領(lǐng)域的對比,本報告匯總解讀不僅呈現(xiàn)行業(yè)承壓現(xiàn)狀,更從創(chuàng)新商業(yè)化、運(yùn)營效率提升、人工智能應(yīng)用等維度提供破局路徑,助力行業(yè)從業(yè)者在結(jié)構(gòu)性變革中把握趨勢。

本報告匯總解讀聚焦全球醫(yī)療器械行業(yè)的關(guān)鍵變革與競爭格局,基于羅蘭貝格《2025全球醫(yī)療器械報告-創(chuàng)新與效率平衡之道》及文末320+份醫(yī)療器械行業(yè)研究報告的數(shù)據(jù),深度解析行業(yè)在成本壓力、市場分化與技術(shù)革新中的發(fā)展邏輯。最新報告合集及解讀實(shí)時更新已分享在交流群,閱讀原文進(jìn)群咨詢、定制數(shù)據(jù)報告和600+行業(yè)人士共同交流和成長。

一、行業(yè)承壓:成本攀升與利潤結(jié)構(gòu)性分化

近年來,醫(yī)療器械行業(yè)面臨全球化成本壓力的持續(xù)沖擊。新冠疫情與地緣政治沖突推高能源、原材料價格,疊加通脹導(dǎo)致的工資與融資成本上升,行業(yè)平均營業(yè)利潤率從2021年的19.0%降至2023年的15.9%,2024年上半年雖小幅回升至16.1%,但整體仍處于低位。從成本結(jié)構(gòu)看,銷售成本(COGS)占比從2020年的48.0%攀升至2023年的49.6%,銷售管理支出(SG&A)占比同步從26.5%增至27.7%,非制造成本的剛性上漲成為企業(yè)核心挑戰(zhàn)。

核心挑戰(zhàn):原材料價格波動、供應(yīng)鏈本地化需求及勞動力成本上升,推動企業(yè)重構(gòu)成本管理體系。市場準(zhǔn)入方面,基于價值的定價政策(如中國帶量采購)要求企業(yè)提供兼具臨床價值與經(jīng)濟(jì)性的解決方案。需求轉(zhuǎn)型上,醫(yī)療模式從住院向門診轉(zhuǎn)移,倒逼企業(yè)開發(fā)高性價比、易操作的設(shè)備(如美國門診手術(shù)中心設(shè)備需求激增)。

區(qū)域市場呈現(xiàn)顯著分化:北美企業(yè)憑借創(chuàng)新能力與高效市場策略,收入增長與利潤率雙領(lǐng)先(復(fù)合增長率8.5%);歐洲企業(yè)受德國巨頭轉(zhuǎn)型影響,短期承壓但2024年運(yùn)營利潤率已現(xiàn)回升;亞洲市場受帶量采購政策沖擊,本土企業(yè)利潤承壓,而全球化布局的企業(yè)如邁瑞醫(yī)療則表現(xiàn)穩(wěn)健。細(xì)分領(lǐng)域中,實(shí)驗室工具及診斷類企業(yè)因后疫情需求常態(tài)化,利潤率持續(xù)下滑,而服務(wù)類企業(yè)(如透析服務(wù))則通過規(guī)模效應(yīng)實(shí)現(xiàn)利潤回升。

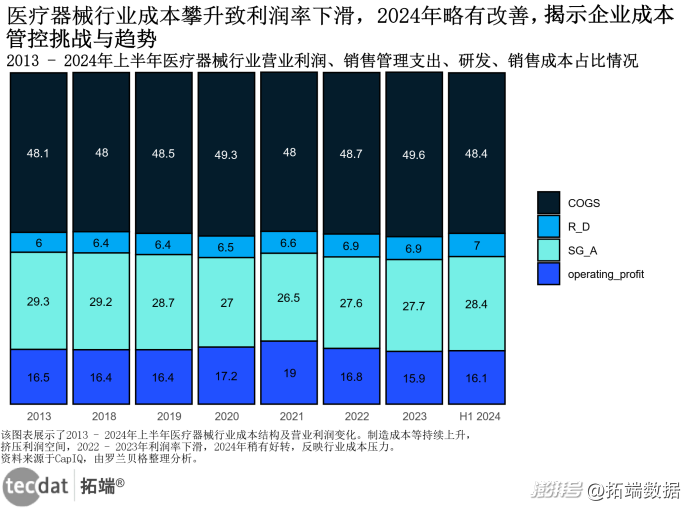

圖表1:2013-2024年上半年醫(yī)療器械行業(yè)成本結(jié)構(gòu)及營業(yè)利潤變化

醫(yī)療器械行業(yè)成本攀升致利潤率下滑, 2024年略有改善, 揭示企業(yè)成本管控挑戰(zhàn)與趨勢 2013 -2024年上半年醫(yī)療器械行業(yè)營業(yè)利潤、銷售管理支出、研發(fā)、銷售成本占比該圖表展示了2013 - 2024年上半年醫(yī)療器械行業(yè)成本結(jié)構(gòu)及營業(yè)利潤變化。制造成本等持續(xù)上升, 擠壓利潤空間, 2022-2023年利潤率下滑, 2024年稍有好轉(zhuǎn),反映行業(yè)成本壓力。 資料來源于CapIQ, 由羅蘭貝格整理分析。醫(yī)療器械行業(yè)成本結(jié)構(gòu)及營業(yè)利潤變化圖表PDF模板已分享到會員群

二、優(yōu)勝者法則:效率、創(chuàng)新與戰(zhàn)略聚焦的三重驅(qū)動

在行業(yè)整體承壓背景下,頭部企業(yè)通過差異化策略實(shí)現(xiàn)逆勢增長。數(shù)據(jù)顯示,優(yōu)勝企業(yè)收入年均增長率達(dá)16%,顯著高于行業(yè)平均的1%,其銷售成本占比控制在48%,較表現(xiàn)不佳者低13個百分點(diǎn)。這類企業(yè)的核心競爭力體現(xiàn)在四大維度:

(一)運(yùn)營效率:成本管控的精細(xì)化能力

優(yōu)勝企業(yè)通過精益生產(chǎn)與供應(yīng)鏈優(yōu)化,實(shí)現(xiàn)非制造費(fèi)用(SG&A)占比從27%降至24%,而表現(xiàn)不佳者同期從27%升至28%。在資本配置上,優(yōu)勝者資本支出占收入比達(dá)6%,支撐生產(chǎn)設(shè)備升級與技術(shù)迭代,其庫存周轉(zhuǎn)天數(shù)雖因供應(yīng)鏈安全維持在172天,但通過數(shù)字化管理顯著高于行業(yè)效率。

(二)創(chuàng)新投入:研發(fā)與商業(yè)化的協(xié)同效應(yīng)

研發(fā)強(qiáng)度成為區(qū)分企業(yè)的關(guān)鍵指標(biāo)——優(yōu)勝者研發(fā)支出占比7.3%,較行業(yè)平均高2.2個百分點(diǎn)。以直覺外科為例,其通過達(dá)芬奇手術(shù)系統(tǒng)的持續(xù)迭代(年均研發(fā)投入超14%),結(jié)合AI輔助診療方案,實(shí)現(xiàn)2020-2023年收入復(fù)合增長率18%。這類企業(yè)將70%以上研發(fā)資源投向突破性創(chuàng)新,而非維持性改進(jìn),確保產(chǎn)品生命周期的競爭優(yōu)勢。

(三)戰(zhàn)略聚焦:收購整合與市場進(jìn)入模式革新

聚焦核心領(lǐng)域的收購策略成為優(yōu)勝者擴(kuò)張的關(guān)鍵。卡爾蔡司醫(yī)療通過收購荷蘭眼科研究中心(DORC),快速強(qiáng)化視網(wǎng)膜疾病診療布局;西門子醫(yī)療則通過收購?fù)呃锇册t(yī)療,鞏固在精準(zhǔn)放療領(lǐng)域的領(lǐng)先地位。在市場端,頭部企業(yè)推行“全渠道+AI個性化營銷”模式,將客戶觸達(dá)成本降低20%以上。

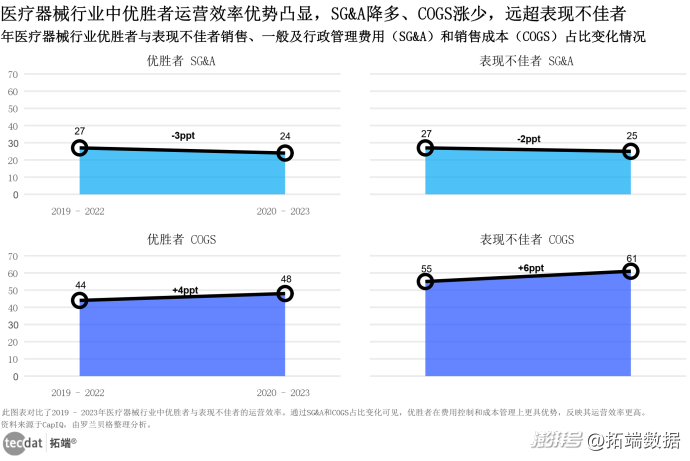

圖表2:2019-2023年醫(yī)療器械行業(yè)優(yōu)勝者與表現(xiàn)不佳者運(yùn)營效率對比

醫(yī)療器械行業(yè)中優(yōu)勝者運(yùn)營效率優(yōu)勢凸顯, SG&A降多、 COGS漲少, 遠(yuǎn)超表現(xiàn)不佳者 年醫(yī)療器械行業(yè)優(yōu)勝者與表現(xiàn)不佳者銷售、一般及行政管理費(fèi)用(SG&A) 和銷售成本(COGS) 占比變化情況此圖表對比了2019-2023年醫(yī)療器械行業(yè)中優(yōu)勝者與表現(xiàn)不佳者的運(yùn)營效率。通過SG&A和COCS占比變化可見,優(yōu)勝者在費(fèi)用控制和成本管理上更具優(yōu)勢,反映其運(yùn)營效率更高。 資料來源于CapIQ, 由羅蘭貝格整理分析。醫(yī)療器械行業(yè)優(yōu)勝者與表現(xiàn)不佳者運(yùn)營效率對比圖表PDF模板已分享到會員群

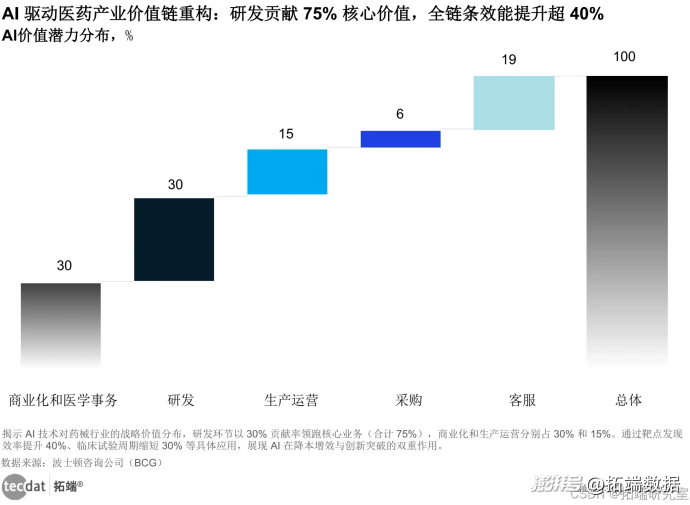

三、未來破局:AI賦能與價值醫(yī)療的雙重轉(zhuǎn)型

面對持續(xù)挑戰(zhàn),行業(yè)需在短期效率提升與長期創(chuàng)新投入間尋求平衡。報告提出四大戰(zhàn)略方向:

(一)智能化全價值鏈改造

AI技術(shù)正重塑研發(fā)、生產(chǎn)與營銷環(huán)節(jié)。在研發(fā)端,AI可縮短臨床試驗周期30%以上;制造端,預(yù)測性維護(hù)技術(shù)降低設(shè)備故障率15%;營銷端,智能算法實(shí)現(xiàn)客戶需求預(yù)測準(zhǔn)確率提升25%。賽默飛世爾等企業(yè)已通過AI驅(qū)動的供應(yīng)鏈模擬,將庫存周轉(zhuǎn)率提升12%。

行業(yè)動態(tài)與技術(shù)趨勢:AI從賦能工具到價值重構(gòu)者2024年全球頂尖藥械企業(yè)在季度業(yè)績匯報中提及AI的比例較2019年增長4倍,生成式AI成為研發(fā)、營銷、生產(chǎn)全鏈條的核心議題。中國頭部企業(yè)如某綜合型醫(yī)藥集團(tuán)已構(gòu)建覆蓋研發(fā)、醫(yī)學(xué)協(xié)作、營銷的AI決策平臺,并接入DeepSeek-R1模型。然而,行業(yè)整體仍處于轉(zhuǎn)型早期——75%企業(yè)停留在戰(zhàn)略規(guī)劃或試點(diǎn)階段,僅8%實(shí)現(xiàn)規(guī)模化應(yīng)用。

應(yīng)用場景研發(fā)端:AI加速臨床試驗設(shè)計(如西門子醫(yī)療利用AI優(yōu)化癌癥治療方案)。制造端:預(yù)測性維護(hù)降低停機(jī)時間,3D打印技術(shù)縮短牙科種植體生產(chǎn)周期。商業(yè)化端:全渠道營銷系統(tǒng)結(jié)合AI分析客戶行為(如瑞思邁通過數(shù)字健康平臺提升用戶粘性)。

(二)價值醫(yī)療導(dǎo)向的產(chǎn)品設(shè)計

隨著帶量采購與預(yù)算控制政策普及,企業(yè)需從“技術(shù)導(dǎo)向”轉(zhuǎn)向“患者 outcomes導(dǎo)向”。羅蘭貝格提出的“設(shè)計到成本(DTC)”方法論,可通過產(chǎn)品架構(gòu)優(yōu)化與本地化生產(chǎn),實(shí)現(xiàn)全生命周期成本降低30%以上。德國貝朗等企業(yè)通過模塊化設(shè)計,在保持臨床效果的同時,將骨科植入物成本壓縮20%。

(三)細(xì)分市場的精準(zhǔn)布局

八大細(xì)分領(lǐng)域中,醫(yī)療電子設(shè)備、服務(wù)類賽道展現(xiàn)更強(qiáng)韌性。2024年數(shù)據(jù)顯示,服務(wù)類企業(yè)EBITDA利潤率達(dá)14%,得益于門診醫(yī)療網(wǎng)絡(luò)的擴(kuò)張;牙科領(lǐng)域的士卓曼通過3D打印種植體技術(shù),實(shí)現(xiàn)市場份額提升至33%。企業(yè)需聚焦高增長領(lǐng)域,剝離非核心資產(chǎn),如美敦力近年陸續(xù)出售低毛利耗材業(yè)務(wù),聚焦心血管高端器械。

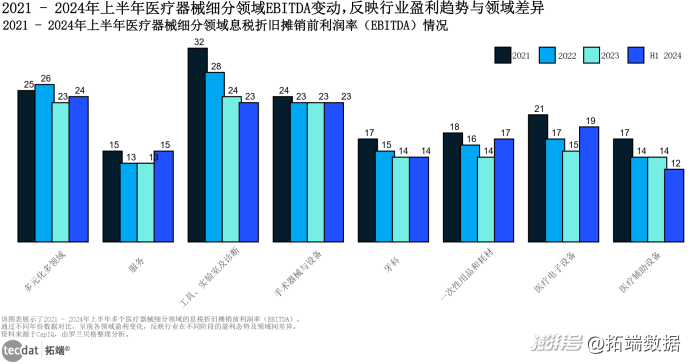

圖表3:2021-2024年上半年醫(yī)療器械細(xì)分領(lǐng)域EBITDA變動

2021-2024年上半年醫(yī)療器械細(xì)分領(lǐng)域EBITDA變動,反映行業(yè)盈利趨勢與領(lǐng)域差異 2021-2024年上半年醫(yī)療器械細(xì)分領(lǐng)域息稅折舊攤銷前利潤率(EBITDA) 情況該圖表展示了2021 - 2024年上半年多個醫(yī)療器械細(xì)分領(lǐng)域的息稅折舊攤銷前利潤率(EBITDA)。 通過不同年份數(shù)據(jù)對比,呈現(xiàn)各領(lǐng)域盈利變化。反映行業(yè)在不同階段的盈利態(tài)勢及領(lǐng)域同差異。醫(yī)療器械細(xì)分領(lǐng)域EBITDA變動圖表PDF模板已分享到會員群

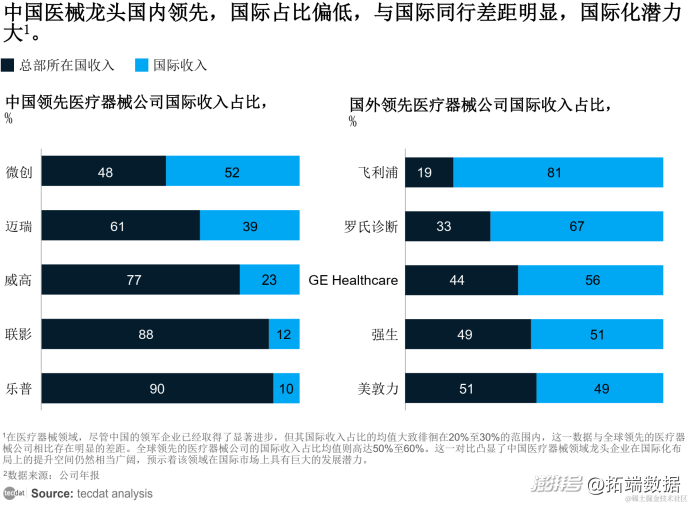

四、中國企業(yè)的國際化機(jī)遇

中國醫(yī)療器械企業(yè)國際市場份額偏低(20-30%),遠(yuǎn)低于國際同行(50-60%),國際化發(fā)展空間大。中國醫(yī)療器械領(lǐng)域的龍頭企業(yè),盡管在國內(nèi)市場上已經(jīng)取得了令人矚目的成就,但在國際化進(jìn)程上仍有待進(jìn)一步拓展。當(dāng)前,這些企業(yè)的國際收入占比均值大致在20%至30%之間,這表明雖然已經(jīng)開始向國際市場進(jìn)軍,但整體國際化水平仍然較低。

相比之下,國際領(lǐng)先的醫(yī)療器械公司則在國際市場上占據(jù)了更為重要的地位,其國際收入占比均值普遍達(dá)到了50%至60%。這一數(shù)據(jù)不僅彰顯了這些企業(yè)在全球范圍內(nèi)的競爭力,也反映了它們對國際市場的深度參與和廣泛布局。通過對比可以看出,中國醫(yī)療器械領(lǐng)域龍頭企業(yè)的國際收入占比與國際領(lǐng)先企業(yè)存在顯著差距。這一差距不僅體現(xiàn)在具體的數(shù)值上,更反映出中國醫(yī)療器械企業(yè)在國際化布局方面仍有較大的發(fā)展空間和潛力。

五、結(jié)論:在結(jié)構(gòu)性變革中構(gòu)建可持續(xù)優(yōu)勢

2025年的醫(yī)療器械行業(yè)將進(jìn)入“效率與創(chuàng)新雙輪驅(qū)動”的新階段。企業(yè)需以運(yùn)營優(yōu)化對沖成本壓力,以技術(shù)突破創(chuàng)造差異化價值,同時通過AI與全球化布局捕捉新興機(jī)遇。正如羅蘭貝格全球合伙人Marco Bühren所言:“唯有在短期效率提升中沉淀核心能力,在長期創(chuàng)新投入中構(gòu)建壁壘,才能在行業(yè)洗牌中成為最終贏家。”

本專題內(nèi)的參考報告(PDF)目錄

2025年醫(yī)藥企業(yè)市場與營銷AI智能體應(yīng)用實(shí)踐報告 報告2025-05-30

2025醫(yī)藥產(chǎn)業(yè)鏈出海策略研究報告 報告2025-05-28

2025年中國AI醫(yī)療健康企業(yè)創(chuàng)新發(fā)展百強(qiáng)榜單報告 報告2025-05-28

2024年醫(yī)藥企業(yè)綜合實(shí)力排行榜 報告2025-05-27

外骨骼機(jī)器人-從醫(yī)療康復(fù)走向大眾消費(fèi)的新藍(lán)海 報告2025-05-25

2025商業(yè)健康險醫(yī)藥行業(yè)與醫(yī)療機(jī)構(gòu)協(xié)同創(chuàng)新案例研究報告 報告2025-05-25

第二屆中新數(shù)字經(jīng)濟(jì)與人工智能高峰論壇-健康醫(yī)療數(shù)據(jù)的確權(quán)與流通 報告2025-05-23

2025醫(yī)院網(wǎng)絡(luò)安全運(yùn)營能力成熟度評估指南 報告2025-05-23

2023-2024年度中國醫(yī)院信息化狀況調(diào)查報告 報告2025-05-22

2025年AI醫(yī)療行業(yè)發(fā)展現(xiàn)狀、趨勢、主要應(yīng)用領(lǐng)域及相關(guān)標(biāo)的分析報告 報告2025-05-20

醫(yī)藥生物-2024年度中國生物醫(yī)藥投融資藍(lán)皮書 報告2025-05-19

醫(yī)療信息流產(chǎn)品手冊 報告2025-05-19

醫(yī)療美容行業(yè)白皮書:Z世代崛起、輕醫(yī)美主導(dǎo),行業(yè)正在換打法 報告2025-05-19

2024年醫(yī)療美容行業(yè)白皮書 報告2025-05-17

2025年醫(yī)療大模型研究報告-新質(zhì)生產(chǎn)力大模型在各醫(yī)療場景的賦能實(shí)踐 報告2025-05-15

2025年醫(yī)藥行業(yè)白皮書 報告2025-05-14

中國LSHC生命科學(xué)與醫(yī)療行業(yè)調(diào)查報告 報告2025-05-10

醫(yī)藥行業(yè)深度研究-原料藥板塊Q1利潤同比快速增長-關(guān)注行業(yè)供需改善 報告2025-05-09

醫(yī)藥行業(yè)深度研究-板塊Q1利潤端改善明顯-行業(yè)有望迎來集中度快速提升 報告2025-05-06

2025年企業(yè)高端健康福利調(diào)研報告-醫(yī)療保險和體檢的優(yōu)化之道 報告2025-05-04

生物醫(yī)學(xué)基礎(chǔ)模型:綜述 報告2025-05-02

DeepSeek 騰訊混元“雙核組隊”全面升級就醫(yī)體驗 報告2025-05-01

2025年DeepSeek快速入門指北(醫(yī)生版) 報告2025-05-01

2025年全球醫(yī)院250強(qiáng) 報告2025-04-27

2025年醫(yī)藥研發(fā)年度回顧白皮書 報告2025-04-26

挖掘亞太地區(qū)人工智能在醫(yī)療科技領(lǐng)域的價值(2025年) 報告2025-04-242025年中企出海白皮書:醫(yī)藥和醫(yī)療器械篇 報告2025-04-20。。。。。。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司