- +1

騰訊最新數(shù)據(jù)觀察:買量猛投iOS,Q2海外或高增,投資已砸近千億!

一、騰訊游戲近況

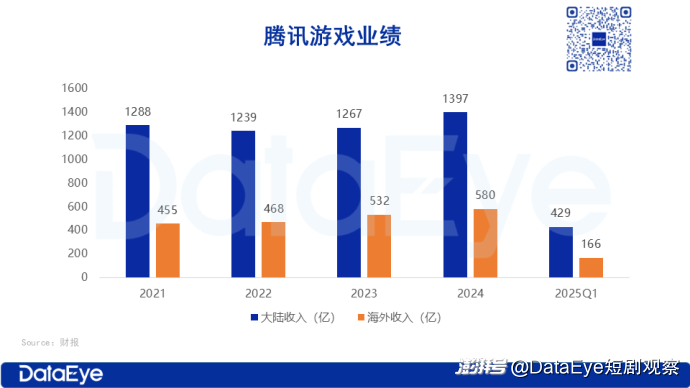

1、游戲業(yè)績預(yù)估:騰訊游戲收入預(yù)計增長5%-10%,彈性空間較大

DataEye研究院預(yù)計騰訊游戲大陸市場增速約5%,主要是《三角洲行動》《勝利女神》帶來增長;《無畏契約:源能行動》《王者榮耀世界》等儲備產(chǎn)品后續(xù)上線也將貢獻(xiàn)增量,緩解去年下半年《DNF手游》的高基數(shù)影響。

預(yù)計騰訊游戲海外增速約10%,主要是《PUBGM》《荒野亂斗》貢獻(xiàn)。國際市場游戲收入增速顯著落后于總流水增速,因為部分游戲的留存率提高,騰訊相應(yīng)延長了收入遞延周期。

騰訊游戲業(yè)務(wù)一大特點愈發(fā)明顯:由于延遞收入的操作和控制長青游戲商業(yè)化進度(如對皮膚推出頻次/金額的控制),比較有彈性和可操作空間。

2、核心游戲分析:國內(nèi)外第一梯隊

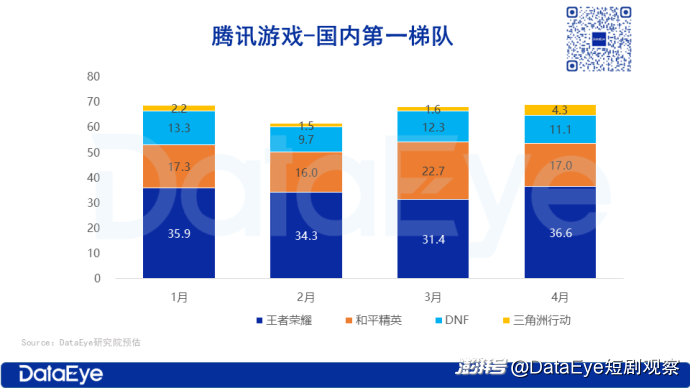

國內(nèi)第一梯隊:

①四款第一梯隊流水穩(wěn)定,長青產(chǎn)品長線運營貢獻(xiàn)增量

我們預(yù)計騰訊游戲國內(nèi)四款第一梯隊產(chǎn)品:每月流水穩(wěn)定。

長青產(chǎn)品《王者榮耀》和《和平精英》的長線運營貢獻(xiàn)主要增量收入。其中,《王者榮耀》2025Q1流水創(chuàng)歷史新高,1-4月平均月流水接近35億元;《和平精英》流水也保持穩(wěn)定。

同時,《三角洲行動》也貢獻(xiàn)部分增量收入,其中《三角洲行動》4月流水創(chuàng)新高,DAU峰值突破1200萬,為近三年新游最高; 《DNF手游》經(jīng)過春節(jié)檔后流水有所回落,大約11億水平。

②積極加碼買量營銷,主投iOS端,聚焦利潤提升。

今年以來,《王者榮耀》《和平精英》《三角洲行動》等核心產(chǎn)品延續(xù)高強度投放策略:《王者榮耀》單日素材投放量突破 4 萬組,《和平精英》與《三角洲行動》日均投放規(guī)模均穩(wěn)定在 2 萬組左右。

從投放渠道看,騰訊增加了抖音平臺的投放權(quán)重——近 90 天數(shù)據(jù)顯示,核心產(chǎn)品超 90% 的投放素材集中投向抖音渠道。

從投放端來看,核心產(chǎn)品主投iOS渠道,主要因為安卓端抽成比例較高,這也體現(xiàn)出騰訊從單純追求收入規(guī)模向聚焦利潤提升轉(zhuǎn)變。

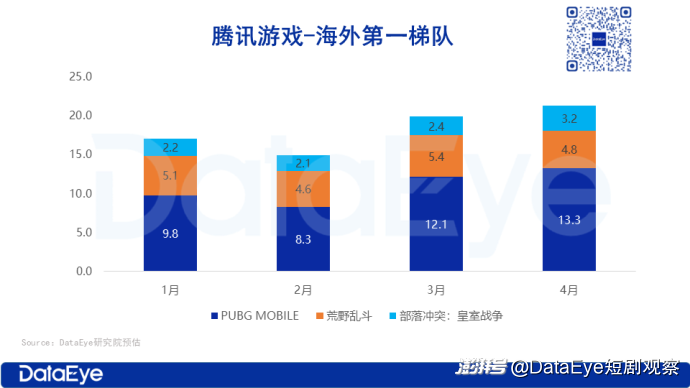

海外第一梯隊:

預(yù)計騰訊游戲海外市場增速10%以上,主要是《PUBG MOBILE》《荒野亂斗》《皇室戰(zhàn)爭》貢獻(xiàn)。

Supercell旗下《荒野亂斗》《皇室戰(zhàn)爭》表現(xiàn)出色,前者預(yù)估月收入在5億左右,后者也超過2億元。

3、騰訊天美架構(gòu)調(diào)整:整合成四大工作室,組織效率有望提升

今年初,騰訊天美工作室群組織架構(gòu)調(diào)整:整合成四大工作室,由核心制作人帶隊聚焦重點賽道。

這次調(diào)整主要是為了把開發(fā)資源整合到一起,由核心制作人帶著團隊集中精力去打造爆款產(chǎn)品。調(diào)整之后,組織架構(gòu)會更精簡、更扁平化,決策效率有望提高。

4、業(yè)績增長點

國內(nèi)增長點①:多款射擊新游上線,重點發(fā)力PC端

2025 年騰訊在國內(nèi)市場已上線兩款射擊游戲,其中《勝利女神:新的希望》公測三日流水破 600 萬元,《暗區(qū)突圍:無限》開服 24 小時玩家數(shù)突破百萬。

今年騰訊強化多端運營并重點發(fā)力 PC 端,NIKKE 國服《勝利女神:新的希望》同時上線了PC、移動端,且安卓、iOS、PC 三端互通;《狂野星球復(fù)仇記》登陸 PC、PlayStation 5、PlayStation 4、Xbox Series X|S 以及 Xbox One 平臺。

國內(nèi)增長點②:儲備產(chǎn)品覆蓋3A、IP改編和端改手

騰訊儲備項目覆蓋開放世界、射擊、RPG 等多個賽道,其中重點項目集中于射擊領(lǐng)域,且 IP 游戲居多,多采用多端發(fā)行策略。

重點項目①:3A游戲《影之刃:零》采用虛幻 5 引擎開發(fā),開發(fā)成本預(yù)計達(dá) 4 億元,刷新國產(chǎn)單機游戲成本紀(jì)錄(直接對標(biāo)《黑神話:悟空》,后者開發(fā)成本約 3 億元)。

重點項目②:射擊手游《無畏契約:源能行動》全平臺預(yù)約通道開啟僅48小時,預(yù)約量便突破1000萬大關(guān)。其端游《無畏契約》25Q1在國內(nèi)射擊品類游戲中排名第一、全品類排名第二,同時在線人數(shù)峰值突破200萬。

國內(nèi)增長點③:游戲登陸PC端,商業(yè)化潛力顯著

手游、小游戲登陸PC 端已成為行業(yè)趨勢,更契合職場人群碎片化使用場景(如辦公間隙 “摸魚” 需求)。數(shù)據(jù)顯示,PC 端游戲用戶粘性及付費能力均優(yōu)于移動端,且獲客成本較移動端低 60%,商業(yè)化潛力顯著。

當(dāng)前,《和平精英》《金鏟鏟之戰(zhàn)》《王者榮耀》《天龍八部手游》等國民級手游已實現(xiàn) PC 端直玩;微信也推出 50 款專為電腦端優(yōu)化的小程序游戲。

此外,應(yīng)用寶 PC 端日活躍用戶突破 1000 萬(同比增長 100%),小游戲規(guī)模達(dá) 2.6 萬款,市場增量空間持續(xù)擴大。

海外增長點①:《Delta Force》4月全球下載增長第一,整體第六

4月下旬,騰訊《三角洲行動》正式推出海外版《Delta Force》,并獲得了美國、日本、中國臺港澳、英國、德國等100多個市場iOS手游下載榜冠軍,同時海外收入快速攀升,躋身增長榜第12名。

根據(jù)Sensor Tower,《Delta Force》4月全球下載增長排名第一,整體排名第六。得益于美國與巴西的出色表現(xiàn),搭配全球預(yù)約+同步上線策略,以及創(chuàng)新FPS/TPS融合玩法與NovaLogic經(jīng)典PC射擊游戲IP的懷舊效應(yīng),收獲大批新用戶。

《Delta Force》或為騰訊 2025 年海外收入的重要增長點。

海外增長點②:《皇室戰(zhàn)爭》流水穩(wěn)步攀升,近期月流水超3億

2025 年以來,《皇室戰(zhàn)爭》流水呈階梯式增長:1-2 月單月流水約2億元,3 月升至 2.5億元元,4 月進一步增長至3億元以上。

從目前的趨勢來看,《皇室戰(zhàn)爭》有望持續(xù)貢獻(xiàn)增量收入。《皇室戰(zhàn)爭》流水爆發(fā),與 3 月開啟的九周年慶、游戲版本(今年來更新了5次)更新速度加快等因素密切相關(guān)。

二、AI業(yè)務(wù)近況

1、資本支出:深度押注AI技術(shù),部分AI投資已產(chǎn)生收益

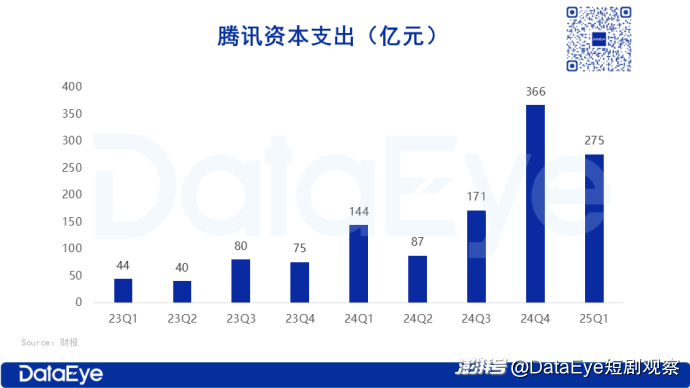

25Q1,騰訊資本開支達(dá)274.8億元,同比增長91%,占營收15%;研發(fā)投入189.1億元,同比增長21%。預(yù)計騰訊今年資本開支將逼近千億元(2024年768億元,預(yù)計同比+30%)。

部分AI投資已產(chǎn)生收益(如廣告精準(zhǔn)投放、內(nèi)容推薦、游戲用戶活躍度提升、云業(yè)務(wù)增長);長期 AI 項目雖存在投資回報周期,但管理層堅信其將為用戶、業(yè)務(wù)及股東創(chuàng)造長期價值。

2、銷售費用:基本持平,AI助力廣告投放效率提升

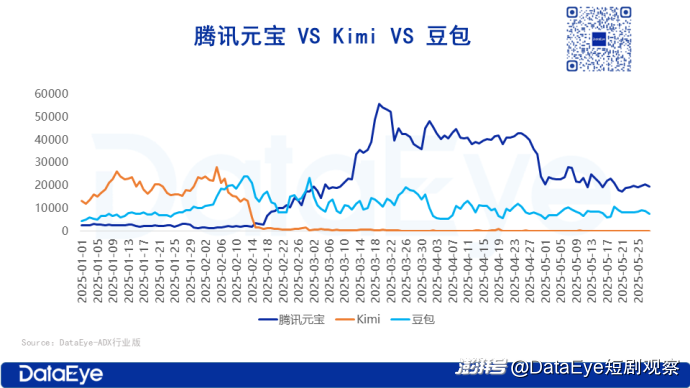

25Q1,騰訊銷售及分銷開支78.66億元,同比基本持平(未因游戲、元寶推廣加碼而增長)。

根據(jù)DataEye-ADX數(shù)據(jù),騰訊元寶在全面接入DeepSeek后,廣告投放量大幅激增;同時,《王者榮耀》《和平精英》《三角洲行動》等核心游戲持續(xù)投放。

從銷售費用率來看,騰訊2021-2024年銷售費用率在5.5%左右,25Q1降至4.4%,說明騰訊的營銷效率有所提升。

3、AI賦能游戲:助力美術(shù)團隊效率提升300%

近日,騰訊發(fā)布工業(yè)級 AIGC 游戲內(nèi)容生產(chǎn)引擎 —— 混元游戲視覺生成平臺,聚焦游戲美術(shù)概念設(shè)計環(huán)節(jié)提效。現(xiàn)階段已上線 AI 美術(shù)管線、實時畫布、AI 2D 美術(shù)生成、專業(yè)角色多視圖生成等核心能力。

例如,僅需上傳單張角色原畫,即可一鍵生成符合行業(yè)規(guī)范的標(biāo)準(zhǔn)三視圖及 360° 旋轉(zhuǎn)視頻,將傳統(tǒng) 12 小時的角色多視圖生成耗時壓縮至數(shù)分鐘到 30 分鐘,主體一致性達(dá) 99%。目前該能力已落地多個頭部游戲項目,助力美術(shù)團隊效率提升 300%。

今年3月,《和平精英》引入DeepSeek大模型,推出AI助手和AI隊友為玩家提供游戲指導(dǎo)和對局陪伴,提升了游戲的用戶參與度。數(shù)據(jù)顯示,這項AI技術(shù)讓《和平精英》用戶日均在線時長同比增長16%。

從iOS游戲暢銷榜排名來看,今年《和平精英》穩(wěn)步提升,基本穩(wěn)居TOP4。同時,該游戲廣告投放趨于穩(wěn)定。可見,DeepSeek 的引入,在未增加推廣成本的情況下,提升了產(chǎn)品的活躍度。

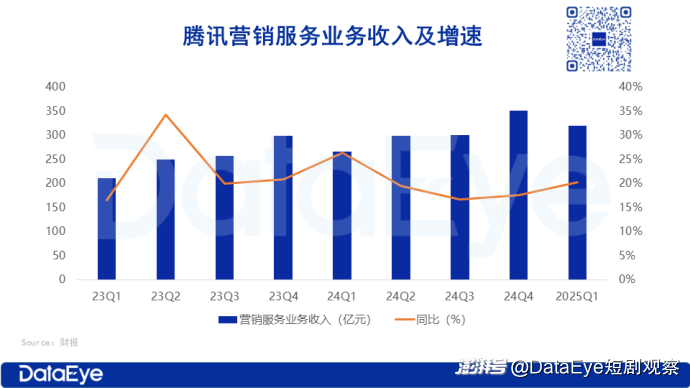

4、AI賦能營銷:營銷服務(wù)收入九連增,AI提升了廣告匹配精準(zhǔn)度

25Q1,騰訊營銷服務(wù)收入同比增長20%至319億元,連續(xù)9個季度保持兩位數(shù)增長。

在營銷服務(wù)業(yè)務(wù)上,AI驅(qū)動的智能投放系統(tǒng)顯著提升了廣告匹配精準(zhǔn)度,帶動多個垂直行業(yè)廣告主投入同比增長。

三、小游戲業(yè)務(wù)

1、大盤:小游戲市場規(guī)模測算

2025年預(yù)計國內(nèi)小游戲市場規(guī)模610億,增長22%,增速放緩。主要考慮到:

第一,華南大廠基本都已入局小游戲,潛在入局的大廠少;

第二,行業(yè)高速增長點在IAA,特別是中度休閑,但其占大盤規(guī)模不大;

第三,個別小游戲大廠青黃不接,拖累大盤;

其中,IAA市場規(guī)模73億左右,較2024年約50億增長46%,增速高于大盤。

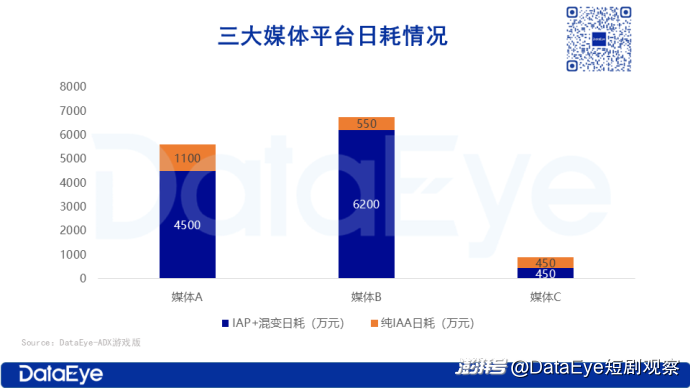

2、消耗:三大媒體平臺日耗情況

目前三大媒體平臺,小游戲買量日耗約1.32億,而春節(jié)期間(1月)約1.7億。小游戲在騰訊廣告的消耗穩(wěn)步提升20%。

其中目前IAA日耗2100萬,在三大主要廣告平臺直投分別為1100萬、550萬、450萬,合計約2100萬。

IAA的增量主要來自中度休閑的增長,特別是中度塔防、中度消除(比如男性向消除)。

3、買量:微小投放素材量趨勢

數(shù)據(jù)顯示,4月微小投放總素材量超過229萬條,較1月提升超過50%。

其中,混變+IAP小游戲投放素材量增長明顯,4月素材量超過185萬,占大盤80%。IAA小游戲整體投放素材量平穩(wěn)。

一是小游戲達(dá)人廣告增多,提升整體素材量;二是降本增效背景下,老素材二次創(chuàng)作重復(fù)使用搶量,導(dǎo)致素材量持續(xù)提升。

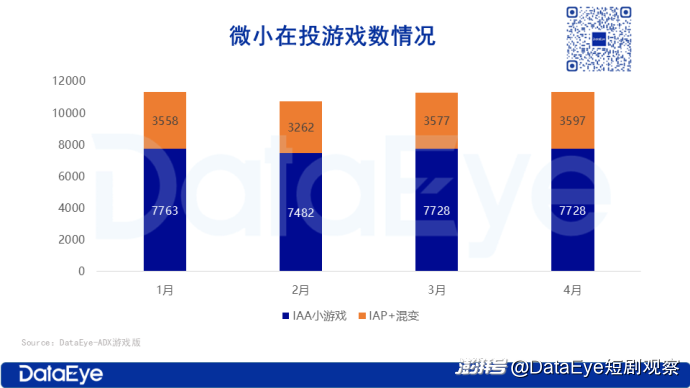

4、買量:微小在投游戲數(shù)情況

今年1-4月,參投的微小游戲數(shù)總體平穩(wěn),只是在2月有稍微下滑,隨后回歸常態(tài)。4月共有1.13萬款為微小游戲產(chǎn)投,其中IAA占67%。

對比在投游戲數(shù)的平穩(wěn),新增在投產(chǎn)品自2月以來持續(xù)增加,其中4月在新品就超過1600款。

在投新品持續(xù)增加,但總投放游戲吃持續(xù)平穩(wěn),意味著市場產(chǎn)品革新持續(xù)推動,越來越多老產(chǎn)品逐漸失去競爭力而掉隊。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司