- +1

數(shù)據(jù)首發(fā)丨2025Q1調(diào)味品市場回顧

在本周,我們繼續(xù)對2025Q1的市場情況進(jìn)行回顧,本周回顧的二級類目是調(diào)味品。

復(fù)盤數(shù)據(jù)均基于馬上贏品牌CT。馬上贏品牌CT數(shù)據(jù)覆蓋了全國縣級以上各等級城市(不含鄉(xiāng)、鎮(zhèn)、村),并深度覆蓋全國核心城市群,業(yè)態(tài)覆蓋包括大賣場、大超市、小超市、便利店、食雜店。目前,馬上贏品牌CT中的品牌超30萬個,商品條碼量超過1400萬個,年訂單數(shù)超過50億筆。

1、重點(diǎn)品類增速概覽

調(diào)味品類目共包含醋、復(fù)合調(diào)味料、復(fù)合調(diào)味汁、火鍋調(diào)料、雞精、醬油、醬腌菜、食糖、味精、西式調(diào)味醬市、鹽、中式調(diào)味醬、蠔油等27個三級類目,44個四級類目。

其中,菜譜式復(fù)合調(diào)味料和傳統(tǒng)復(fù)合調(diào)味料均歸屬復(fù)合調(diào)味料;火鍋調(diào)料三級類目包括火鍋底料和火鍋蘸料兩個四級類目;醬腌菜包含海帶絲、金針菇、榨菜等8個四級類目;西式調(diào)味醬包括番茄醬、果醬等4個四級類目;中式調(diào)味醬包含黃豆醬/豆瓣醬、菌菇醬等四級類目。

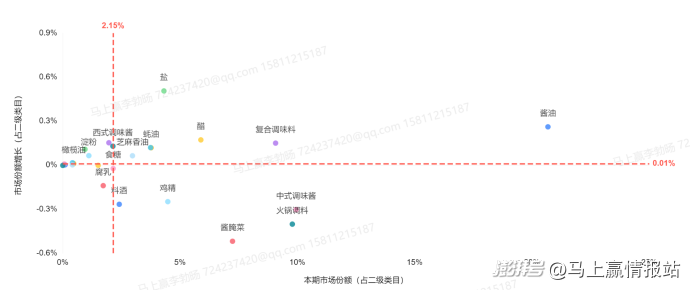

數(shù)據(jù)來源:馬上贏品類洞察看板-MSY150均衡模型

基于馬上贏品類洞察看板的波士頓矩陣四象限分析可以看到,本季度調(diào)味品市場中,醬油類目依然穩(wěn)居第一,市場份額超20%,遠(yuǎn)超其他品類。中式調(diào)味醬、火鍋調(diào)料、復(fù)合調(diào)味料、醬腌菜、醋等類目市場份額在5%-15%之間,構(gòu)成中腰部陣營。而味精、復(fù)合調(diào)味汁等眾多品類市場份額較低,分布在5%以下。

從市場份額增長來看鹽類目的市場份額增長較為突出,相比來說,醬腌菜、火鍋底料、中式調(diào)味醬、料酒、雞精等類目則均呈現(xiàn)出較大的市場份額縮減。值得關(guān)注的是,醬油作為調(diào)味品類目中市場份額最大的類目,其市場份額依然保持著一定速度的增長。

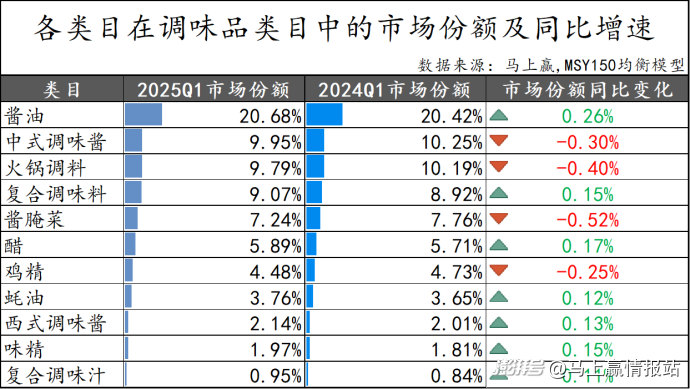

本期,我們選取了醋、復(fù)合調(diào)味料、復(fù)合調(diào)味汁、火鍋底料、醬腌菜、醬油、味精、雞精、蠔油、中式調(diào)味醬、西式調(diào)味醬共11個較有典型性與代表性的類目進(jìn)行增速與類目內(nèi)情況的觀察,以2025Q1重點(diǎn)類目的市場份額計(jì)算,上述11個類目的市場份額合計(jì)>75%。

從市場份額來看,2024Q1至2025Q1調(diào)味品市場呈現(xiàn)出了“健康化”、“便捷化”等發(fā)展趨勢。市場份額第一的傳統(tǒng)剛需品類醬油保持份額增長,而中式調(diào)味醬、火鍋調(diào)料、醬腌菜、雞精等與健康概念相關(guān)性較差的類目則均面臨一定程度上的市場份額下滑。

相反,復(fù)合調(diào)味料、復(fù)合調(diào)味汁、味精等類目通過“健康概念祛魅”“快速烹飪”等概念迎合市場需求,市場份額同比有一定的增長,西式調(diào)味醬也受益于年輕群體西餐偏好亦有所提升,蠔油則以配方改良搶占健康增鮮市場,調(diào)味品市場未來競爭或?qū)⒗^續(xù)圍繞場景創(chuàng)新與健康升級展開。

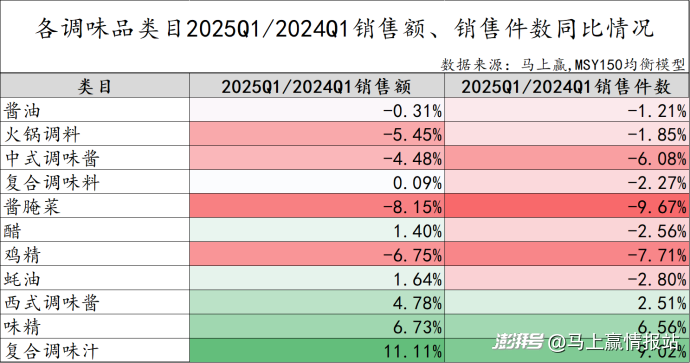

從銷售額、銷售件數(shù)同比變化來看,復(fù)合調(diào)味汁銷售額同比增長11.11%,銷售件數(shù)同比增長9.02%,領(lǐng)跑調(diào)味品市場所有選取的重點(diǎn)類目,味精緊隨其后,西式調(diào)味醬亦實(shí)現(xiàn)小幅度雙增長。相反,蠔油、醋、復(fù)合調(diào)味料雖銷售額微增,但銷售件數(shù)卻下滑2%左右,市場或正在通過提升規(guī)格或提升單價驅(qū)動類目增長的過程中。

相比來說,一些更傳統(tǒng)的品類則承壓,醬油、火鍋調(diào)料、中式調(diào)味醬、醬腌菜、雞精均呈現(xiàn)銷售額與件數(shù)雙降,其中醬腌菜跌幅最大。當(dāng)前消費(fèi)者對低鹽、少添加劑的健康產(chǎn)品偏好明顯加強(qiáng),物質(zhì)供給的極大豐富也讓佐餐更多依靠鮮食,這或許是醬腌菜,以及類似類型產(chǎn)品增長乏力的原因之一。

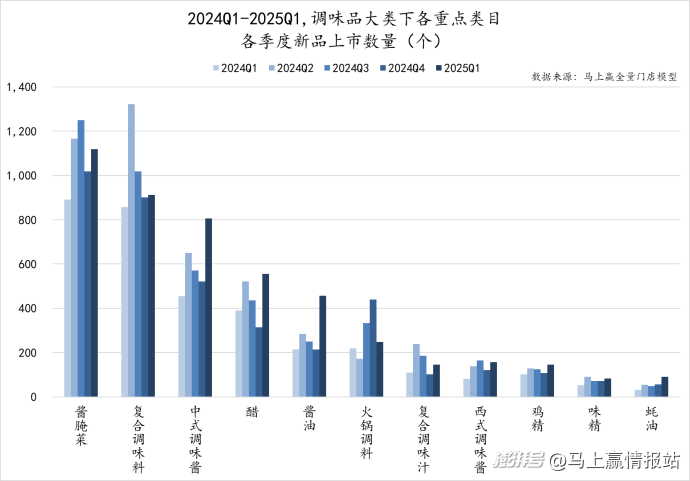

從新品上市數(shù)量來看,2024Q1至2025Q1期間,調(diào)味品各類目新品上市數(shù)量分化顯著。醬腌菜和復(fù)合調(diào)味料成為上新主力,在2024Q2新品均超1000個,醬腌菜更是在2024Q2破千后維持高位。中式調(diào)味醬、醋、醬油三類傳統(tǒng)調(diào)味料也加速上新,五個季度新品上市數(shù)量均保持在200個以上,火鍋調(diào)料緊隨其后。相比之下,復(fù)合調(diào)味汁和西式調(diào)味醬新品增長乏力。雞精、味精、蠔油新品數(shù)量長期低于200個且波動小。

從新品上市數(shù)量變化來看,2024Q2醬腌菜、復(fù)合調(diào)味料、中式調(diào)味醬等多個類目新品上市數(shù)量有所提升,或是臨近夏季,涼菜、燒烤等場景增加,企業(yè)提前推出適配產(chǎn)品搶占市場。而2024年Q4各類目新品數(shù)量普遍收縮,或是企業(yè)新品開發(fā)資源向次年Q1傾斜所致。

2、各重點(diǎn)類目頭部集團(tuán)、規(guī)格/價格變動趨勢

醬油

2025Q1的醬油類目,CR5集團(tuán)市場份額合計(jì)達(dá)到77.48%,集中度較高。從市場份額同比變化來看,市場份額前兩位的海天和千禾集團(tuán)同比均有所提升,而中炬高新、欣和和李錦記則有所下降。

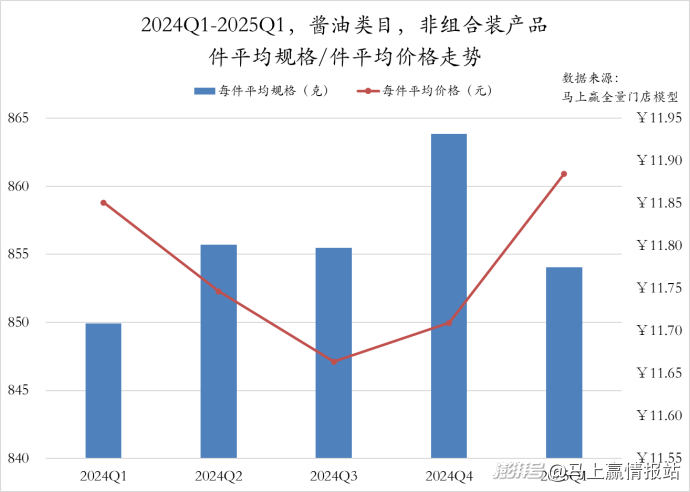

2024Q1至2025Q1期間,醬油類目非組合裝產(chǎn)品的件均規(guī)格與件均價呈現(xiàn)差異化波動趨勢。規(guī)格方面先升后降,從2024Q1的850g增至2024Q4超860g,2025Q1則回落至853g。價格方面趨勢與規(guī)格趨勢呈現(xiàn)一定負(fù)相關(guān)性,從2024Q1的11.85元逐季下降至Q3的11.7元,Q4起價格逆勢回升,2025Q1達(dá)到周期峰值。

火鍋調(diào)料

2025Q1火鍋調(diào)料類目CR5集團(tuán)由頤海國際、天味、草原紅太陽、德莊、名揚(yáng)組成,合計(jì)市場份額達(dá)62.46%。從市場份額同比變化來看,頤海國際、天味和草原紅太陽三家企業(yè)均實(shí)現(xiàn)份額提升,德莊和名揚(yáng)則同比有所減少。

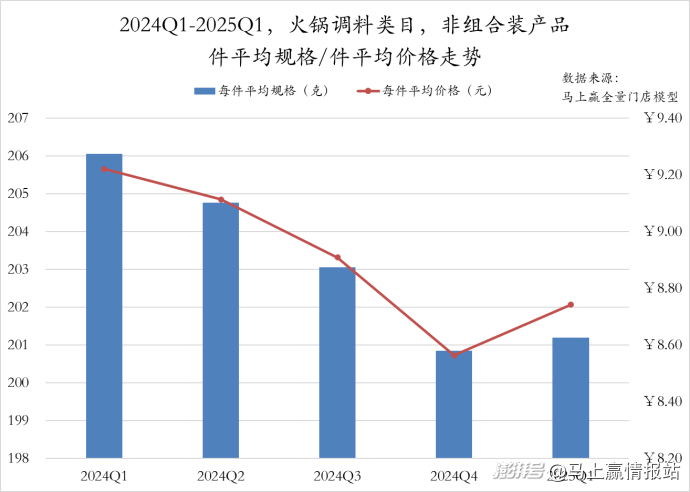

2024Q1至2025Q1期間,火鍋調(diào)料類目非組合裝產(chǎn)品的件均規(guī)格與件均價走勢相同,在2024年全年接連降低后有所回升。具體來看,件均規(guī)格自2024Q1的206g逐季縮減至不足201g,2025Q1小幅回升,或是春節(jié)后企業(yè)試探性增加規(guī)格以觀察市場反饋。價格方面,自2024Q1的9.2元降至Q4的8.6元,2025Q1有所回升但仍未恢復(fù)至2024年同期水平。

在火鍋調(diào)料類目中,一人食火鍋正在成為重要的火鍋消費(fèi)場景之一,消費(fèi)者對便捷性、分次使用需求的提升,推動火鍋底料向“單塊化”轉(zhuǎn)型,更有多家品牌推出“9.9元3塊”促銷裝,企業(yè)也在通過規(guī)格價格雙降快速響應(yīng)市場需求。

中式調(diào)味醬

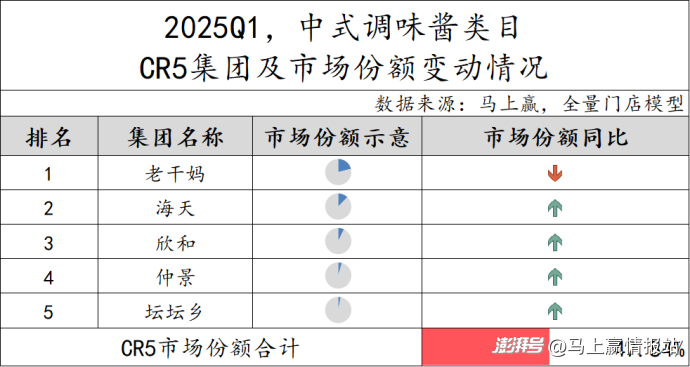

2025Q1中式調(diào)味醬類目中,CR5集團(tuán)的市場份額合計(jì)為47.84%,類目集中度整體較低,新品牌也有較多的機(jī)會和空間。作為中式調(diào)味醬龍頭,老干媽憑借“辣醬國民化”的強(qiáng)品牌認(rèn)知占據(jù)市場份額第一,但隨著其他品牌多風(fēng)味、小規(guī)格辣醬產(chǎn)品的推出,對老干媽的市場份額形成一定的擠壓。而海天、欣和、仲景和壇壇鄉(xiāng)則通過品類延展和健康化升級等舉措,實(shí)現(xiàn)市場份額同比提升。

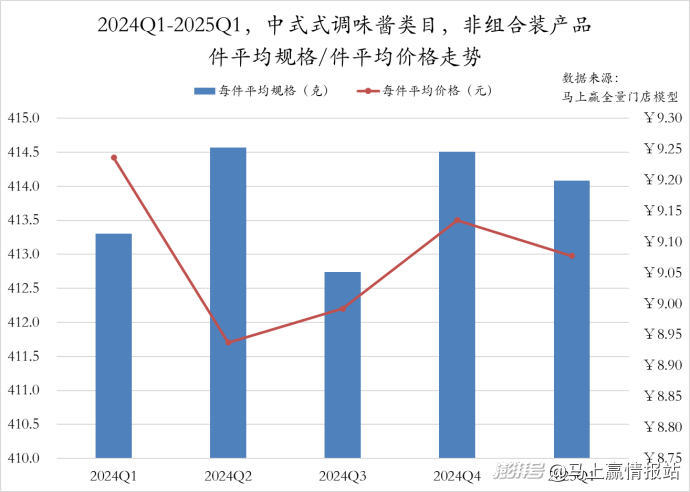

2024Q1至2025Q1,中式調(diào)味醬類目非組合裝產(chǎn)品的件均規(guī)格與價格呈現(xiàn)小幅波動,規(guī)格最大差值僅1.9g,價格波動不超過0.3元,整體較為穩(wěn)定。

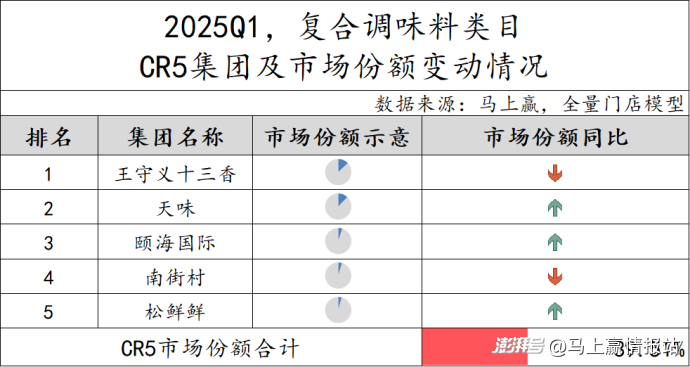

復(fù)合調(diào)味料

2025Q1復(fù)合調(diào)味料市場中,CR5集團(tuán)市場份額合計(jì)39.51%,類目分散程度比較高。具體來看,王守義十三香依靠經(jīng)典單品占據(jù)市場份額第一,但其份額同比有所下降,同樣有所下降的還有排在第四位的南街村,其余三個集團(tuán)的市場份額同比均有所提升。

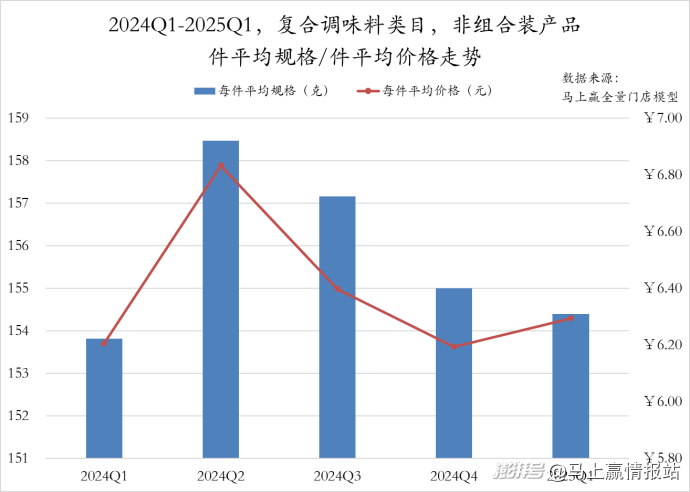

從件均規(guī)格和件均價變化來看,復(fù)合調(diào)味料類目非組合裝產(chǎn)品的件均規(guī)格與件均價同步波動。規(guī)格從2024Q1不足154g激增至Q2的158.5g,而后或因市場對大容量接受度不足連續(xù)回調(diào)至154g。價格則從Q1的6.2元沖高至Q2的6.8元,而后又逐季回落不足6.2元,2025Q1略有回升。整體來看,“先擴(kuò)張后收縮”的波動或反映類目企業(yè)有加大規(guī)格+提價的組合策略嘗試,但價格維持壓力較大。

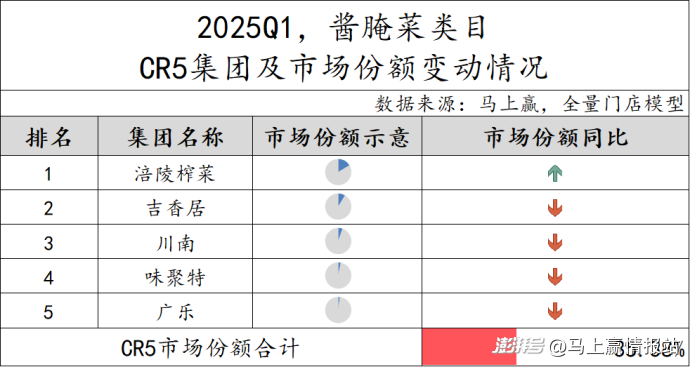

醬腌菜

2025Q1醬腌菜類目中,CR5集團(tuán)市場份額合計(jì)僅為35.38%,顯著低于其他調(diào)味料類目。頭部企業(yè)中,涪陵榨菜憑借品牌效應(yīng)與渠道下沉維持領(lǐng)先地位并實(shí)現(xiàn)市場份額提升,其余四個集團(tuán)市場份額均同比下降。

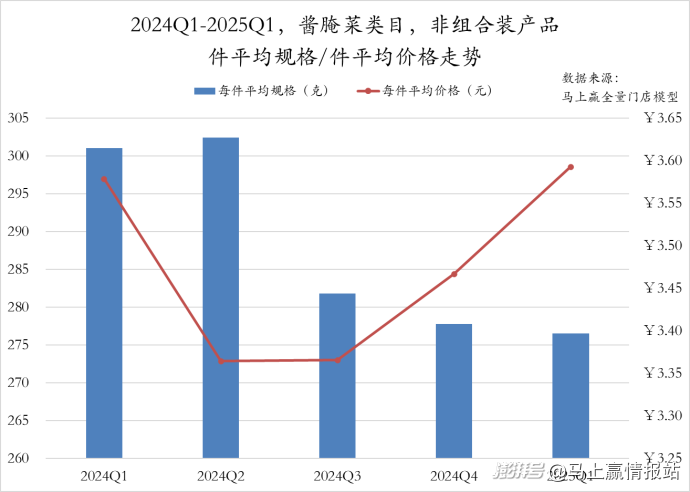

2024Q1至2025Q1,醬腌菜類目非組合裝產(chǎn)品的件均規(guī)格與件均價呈現(xiàn)“規(guī)格先穩(wěn)后降、價格觸底反彈”的分化趨勢。規(guī)格方面,2024Q1-Q2保持300-305g區(qū)間,Q3起大幅縮減,或與季節(jié)變化有一定關(guān)系。而價格方面則呈現(xiàn)“V型”變動,企業(yè)或嘗試以“縮規(guī)格+守單價”的方式來緩解類目下行的壓力。

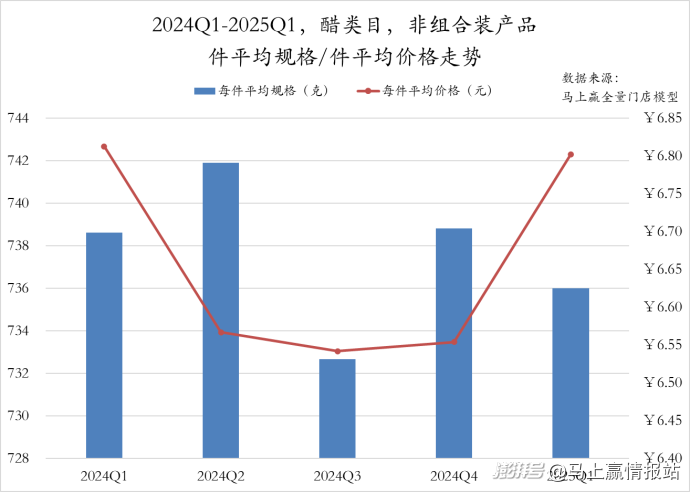

醋

相比醬腌菜類目,2025Q1醋類目的品牌集中度略高,CR5集團(tuán)市場份額之和為56.56%。具體來看,CR5集團(tuán)內(nèi)部競爭也較為激烈,相比2024年,巧媳婦代替保寧躋身第五位且市場份額同比提升,恒順、紫林兩大集團(tuán)也處于上升通道,海天和千禾集團(tuán)則有所下跌。

2024Q1至2025Q1,醋類目非組合裝產(chǎn)品的件均規(guī)格波動較大,2024Q1至Q2從738g提升至742g,隨后縮減至732g,Q4小幅度回升后在2025Q1又縮減至736g。件均價則呈現(xiàn)“U型”走勢,2024Q1至Q3從6.80元連續(xù)縮減至6.55元以下,Q4小幅回調(diào)后在2025Q1又恢復(fù)至同期水平。

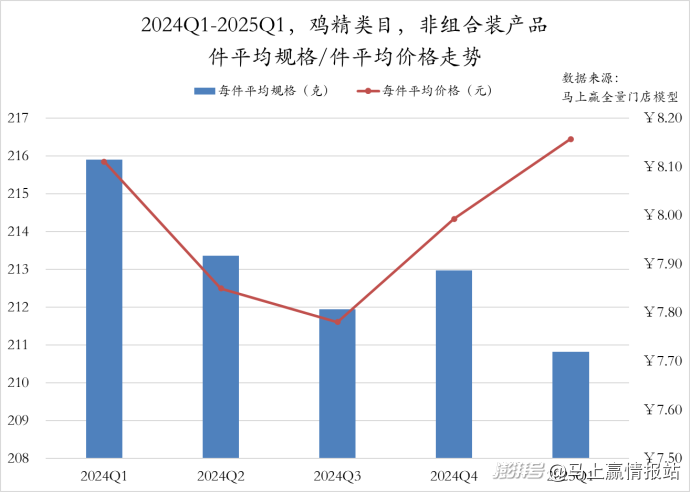

雞精

相比之下,雞精作為傳統(tǒng)調(diào)料,頭部品牌合計(jì)占據(jù)76.41%的市場份額,集中度整體較高。從CR5集團(tuán)各自市場份額同比變動來看,行業(yè)巨頭雀巢在市場份額占比一半左右的情況下仍呈現(xiàn)上升態(tài)勢,除國莎集團(tuán)市場份額同比下降外,其余集團(tuán)均呈現(xiàn)市場份額同比增長,或也說明類目集中度正在進(jìn)一步提升中。

2024Q1至2025Q1期間,雞精類目非組合裝產(chǎn)品的件均規(guī)格呈現(xiàn)波動下降趨勢,從216g降至不足211g,企業(yè)正以輕量化策略對小家庭及高頻消費(fèi)場景的適應(yīng)性調(diào)整。價格則經(jīng)歷“V型”波動,從8.10元降至7.80元后反彈超8.10元,規(guī)格下降件均價上漲,類目整體或依然在提價推動增長的通道中。

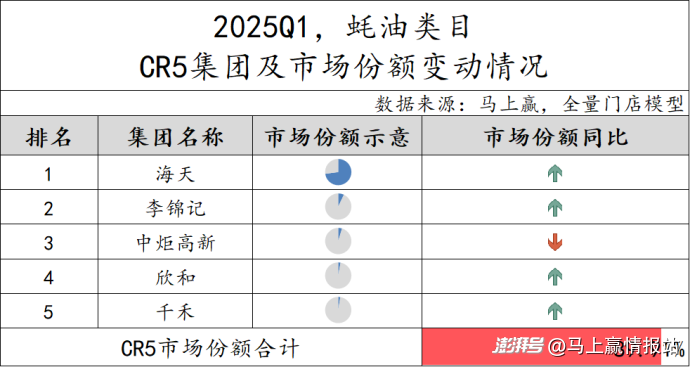

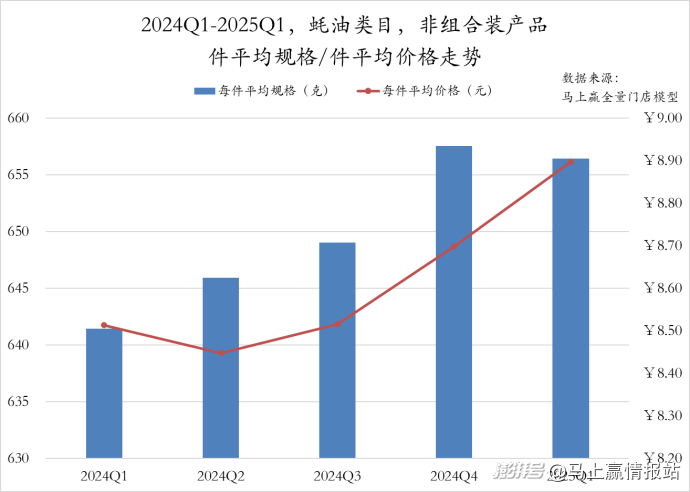

蠔油

在蠔油賽道,2025Q1CR5集團(tuán)市場份額合計(jì)89.91%,盡管相比2024年有所下降,但仍遠(yuǎn)高于調(diào)味品其他類目,頭部品牌依舊掌握很大話語權(quán)。具體來看,海天集團(tuán)在市場份額占比近3/4的情況下仍然同比有所提高,李錦記、欣和、千禾集團(tuán)市場份額也同比提高,僅有中炬高新同比下降。

2024Q1至2025Q1期間,蠔油類目非組合裝產(chǎn)品呈現(xiàn)“量價齊升”趨勢。件均規(guī)格從640g逐季攀升,2024Q4達(dá)到峰值657g,2025Q1雖小幅縮減但仍遠(yuǎn)高于2024年同期水平,件均價也從8.5元波動上漲超過8.9元。

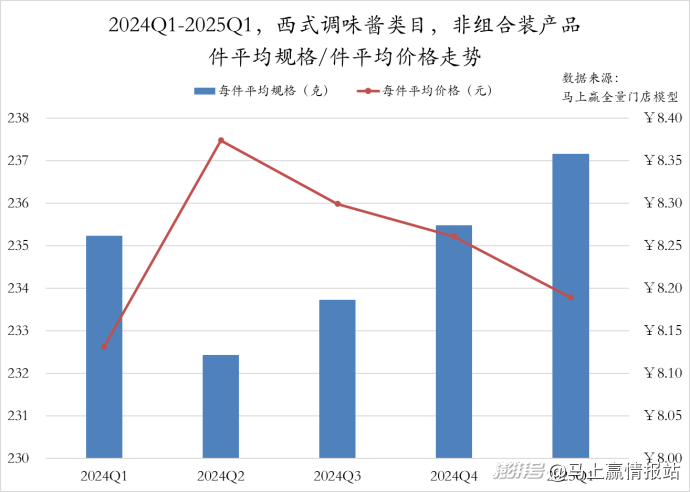

西式調(diào)味醬

在西式調(diào)味醬市場,CR5集團(tuán)由卡夫亨氏、好侍、海天、丘比和味好美五個集團(tuán)組成,市場份額合計(jì)61.01%,在調(diào)味品市場處于集中度較高的位置。從同比變化來看,卡夫亨氏憑借全球化品牌與多元產(chǎn)品矩陣穩(wěn)居首位的同時同比提升,好侍和味好美集團(tuán)市場份額也呈上升態(tài)勢,而海天和丘比集團(tuán)則有所下降。

2024Q1至2025Q1,從件均規(guī)格和件均價走勢來看,西式調(diào)味醬類目件均規(guī)格在2024Q2下降至232g,隨后逐季上升至237g。件均價走勢則與件均規(guī)格變化相反,2024Q2跳漲至8.35元后連續(xù)回落,2025Q1不足8.2元。

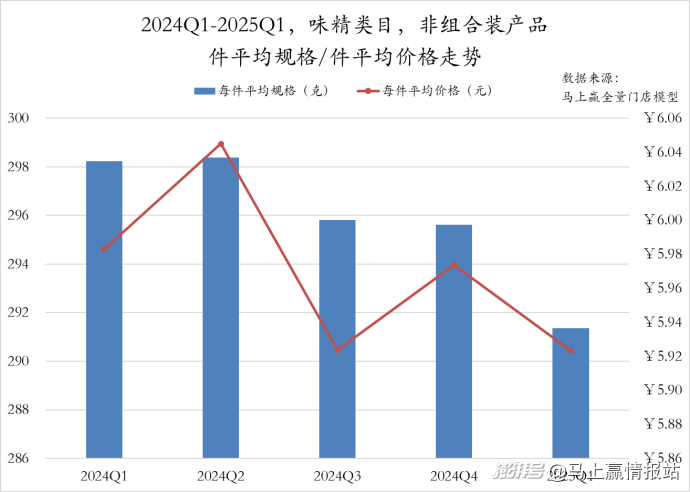

味精

在味精類目中,CR5集團(tuán)由蓮花、雀巢、國莎、紅梅和梅花組成,市場份額合計(jì)64.36%,相比2024Q1有所提升,且梅花集團(tuán)代替雙橋集團(tuán)躋身第五。從頭部品牌的同比變動情況來看,蓮花憑借品牌認(rèn)知穩(wěn)居第一的同時實(shí)現(xiàn)市場份額同比增長,其余四個集團(tuán)均為同比下跌。

從味精類目非組合裝產(chǎn)品的件均規(guī)格與件均價走勢來看,件均規(guī)格自2024Q1的298g逐步縮減至2025Q1的291g,其中2024Q3和2025Q1降幅較為顯著,或反映企業(yè)適應(yīng)消費(fèi)者對小規(guī)格、便捷化產(chǎn)品的需求。價格方面則波動明顯,2024Q2件均價短暫沖高至6.04元后,Q3大幅回落至5.92元,此后雖在Q4小幅回升,但2025Q1再度小幅下降至5.92元。整體來看,當(dāng)前味精類目或正通過規(guī)格縮減以適配輕量化使用場景,價格也隨之波動。

復(fù)合調(diào)味汁

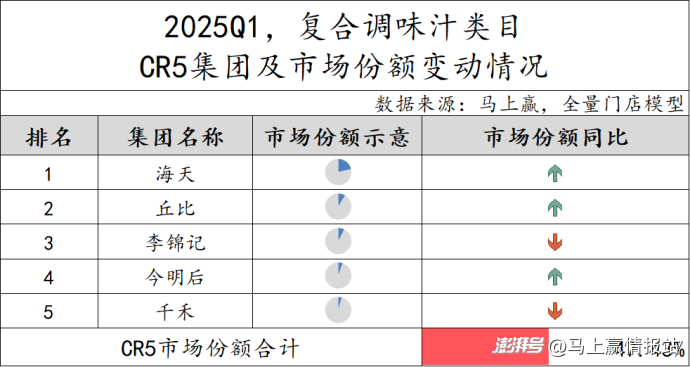

2025Q1,復(fù)合調(diào)味汁類目CR5集團(tuán)市場份額合計(jì)為47.43%,集中度處于中等偏下水平。具體來看,海天、丘比和今明后集團(tuán)市場份額同比上升,而李錦記和千禾則同比下滑。

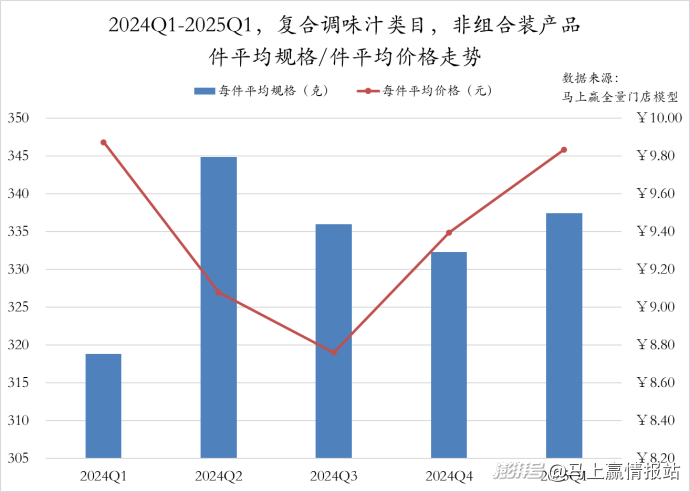

2024Q1至2025Q1,復(fù)合調(diào)味汁類目件均規(guī)格從2024Q1的不足320g快速上升至2024Q2的345g,而后又縮減至330g,2025Q1又小幅回升超過335g,相比同期增長超10g。件均價擇則呈現(xiàn)"V型"走勢,從9.8元跌至8.8元后又連續(xù)回升至原有價格。

3、調(diào)味品趨勢前瞻

在任何行業(yè)賽道,企業(yè)若想在激烈競爭中搶占先機(jī),必然需要對市場發(fā)展趨勢進(jìn)行前瞻洞察。基于馬上贏品牌 CT 數(shù)據(jù),我們對調(diào)味品類目中的典型趨勢性概念展開全面前瞻,旨在敏銳捕捉調(diào)味品領(lǐng)域內(nèi)與健康消費(fèi)趨勢相關(guān)的概念及流行動向。

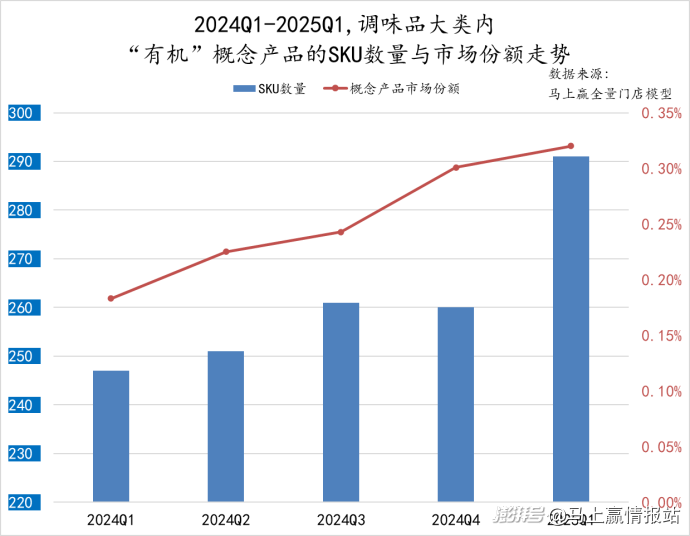

趨勢1:“有機(jī)”概念

首先是關(guān)于“有機(jī)”相關(guān)概念在調(diào)味品大類中的發(fā)展趨勢情況。

可以看到,2024Q1至2025Q1調(diào)味品類目中包含“有機(jī)”概念相關(guān)產(chǎn)品的SKU數(shù)量和市場份額均呈現(xiàn)上升態(tài)勢。從SKU數(shù)量上來看,除2024Q4稍有縮減外,其余季度均穩(wěn)步提升。

從“有機(jī)”概念產(chǎn)品的市場份額變化來看,盡管目前的占比不高,2025Q1的最高點(diǎn)也僅超過0.30%,但概念產(chǎn)品的市場份額確實(shí)在穩(wěn)步上升當(dāng)中,呈現(xiàn)"低基數(shù)、高增速"的變化趨勢。事實(shí)上,市場近期也有諸多相關(guān)概念產(chǎn)品,例如“有機(jī)郫縣豆瓣 ”、“海天有機(jī)黑松露醬油“等陸續(xù)推出,概念未來的發(fā)展值得持續(xù)關(guān)注。

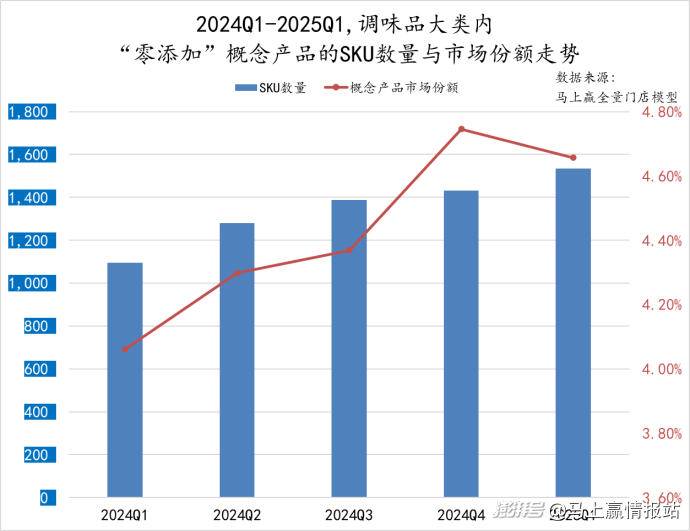

趨勢2:“零添加”概念

相較于“有機(jī)”而言,“零添加”概念已經(jīng)在調(diào)味品市場相對成熟,也是近兩年最火熱、討論最多的概念之一。

從SKU數(shù)量維度可以看到,2024Q1至2025Q1,“零添加”概念產(chǎn)品SKU數(shù)量穩(wěn)步提升,均在1000個以上,2025Q1更是較2024年同期增長了約400個SKU。從市場份額角度來看,“零添加”相關(guān)概念的產(chǎn)品在調(diào)味品類目中的市場份額,自2024Q1起始終保持在4%以上,在2025Q1前呈現(xiàn)節(jié)節(jié)攀升的狀態(tài),但在2025Q1出現(xiàn)了掉頭向下的新趨勢。

深究趨勢改變的原因,或許與國家“零添加”相關(guān)標(biāo)識禁用的法律法規(guī)出臺不無關(guān)系。食品安全新國標(biāo)中對于“零添加”標(biāo)示的禁用,引發(fā)了消費(fèi)者對于“零添加”概念調(diào)味品的質(zhì)疑,其原有的“健康”光環(huán)也在不斷消退當(dāng)中。隨著新規(guī)實(shí)施日期的逐漸臨近,零添加概念產(chǎn)品的整體市場份額走勢或?qū)⒊尸F(xiàn)逐漸“清零”的趨勢,對于品牌與廠商來說,如何以新的概念與產(chǎn)品接盤“零添加”形成的市場份額,成為了各家從過渡期到新規(guī)執(zhí)行之間的重要課題。

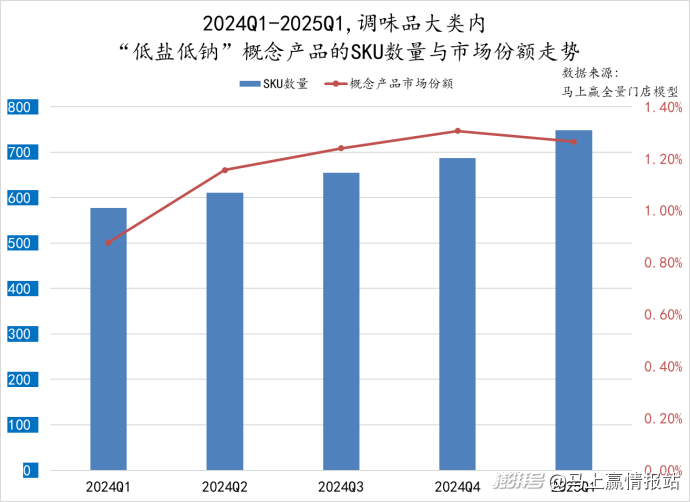

趨勢3:低鹽/減鹽/低鈉等系列概念

除了有機(jī)、零添加以外,隨著消費(fèi)者健康觀念的不斷升級,低鹽、減鹽等控鹽控鈉相關(guān)的需求,也在逐漸被消費(fèi)者重視的過程中。

具體來看,2024Q1至2025Q1“低鹽低鈉”概念產(chǎn)品的SKU數(shù)量逐季遞增。市場份額在2024全年穩(wěn)步提升,2024Q2突破1%,但在2025Q1略有回落。《“健康中國2030”規(guī)劃綱要》提出“三減三健”概念,到2030年,全國人均每日食鹽攝入量降低20%,消費(fèi)者對“低鹽低鈉”產(chǎn)品的關(guān)注度與消費(fèi)熱情或?qū)⒃谖磥磉M(jìn)一步提升。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司