- +1

BD交易大爆發,今年總額已超455億美元!中國創新藥能否打開增長新空間

一筆筆BD(business development,業務發展)交易訂單讓中國創新藥又香了起來。

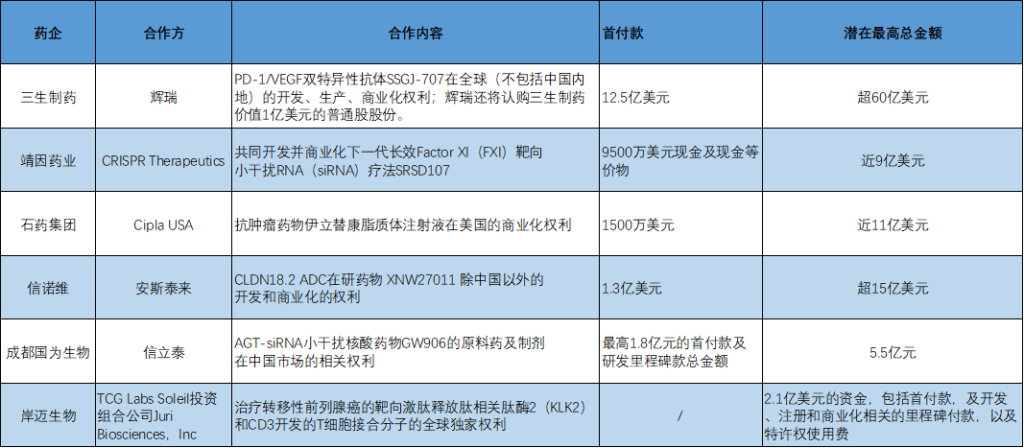

據澎湃新聞記者不完全統計,剛剛過去的5月,至少6家國內創新藥企對外官宣了BD交易訂單,大部分是中外藥企之間的跨境合作。重磅BD已然成為催化創新藥二級市場行情的關鍵因素。在超60億美元的大單官宣之后,三生制藥(1530.HK)5月20日當天大漲32%,三生國健(688336)20日和21日收獲兩個漲停板。許多投資者開始關心,下一筆BD大單花落誰家。

5月國內醫藥行業官宣BD交易 來源:澎湃新聞記者根據公開資料梳理

石藥集團(1093.HK)更是開啟了BD交易的“預告”模式,稱公司有三項潛在交易處于磋商中,單筆潛在總金額約50億美元。盡管石藥集團強調“潛在交易未必一定會落實”,但5月30日,石藥集團盤中最高漲超12%,收漲6.3%。

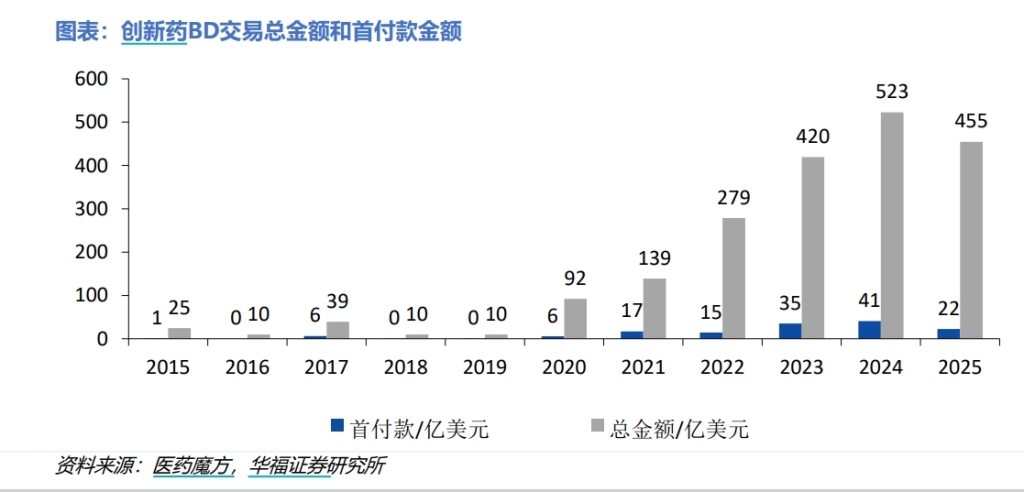

全球來看,BD交易早已存在,買方通常是手握充沛現金流的知名大藥企,賣方通常是尚處于臨床研究階段的創新藥企。近兩年,BD賣方越來越多地來自中國創新藥企。華福證券5月27日研報顯示,2020年至2024年,創新藥BD交易總金額從92億美元提高到523億美元,首付款金額從6億美元提升到41億美元。2025年初至今,創新藥出海交易總金額已達455億美元,首付款已達到22億美元,全年有望創新高。

在2025年初的第43屆J.P.摩根醫療健康大會上,前美國食品藥品監督管理局(FDA)局長直言:“2024年FDA批準的IND(新藥臨床試驗申請)分子中,超過50%的分子都來自中國。”當下,BD被視為中國創新藥崛起的一大標志。與此同時,中國創新藥也面臨下一個拷問:中國創新藥的潛力是否只能靠BD衡量?BD之后,未來中國創新藥還有哪些增長點?

跨國藥企為何偏愛中國創新藥資產?

自2015年開始,在政策、人才、資本等多因素的推動下,中國創新藥獲得長足發展,在資本市場一度“靠PPT就可以融資”,但這種熱度并未能持續。醫藥魔方數據顯示,創新藥一級市場報道的融資額從2013年的36億元增長到了2021年的620億元,到2022年降到了393億元,同比下降36%。

醫藥向來是一個燒錢的行業,業內知名的“雙十理論”就指出,做出一個創新藥需要十年時間,花費十億美元。隨著“低垂的果實”越來越少,“雙十”的數字或還在增長。當資本市場遇冷,疊加經濟周期調整、支付政策等多因素的影響,醫藥領域也迎來了“寒冬”。尚沒有商業化產品的biotech需要持續的資金支持,處于創新轉型的傳統大藥企也需要開辟國際化的新路徑,實現自我升級。

相比國內創新藥企,不少跨國藥企已有上百年的歷史,部分藥企更是手握“銷冠”級別的明星品種,但一個殘酷的事實是,沒有誰可以一直躺在過去的成績單上。以當前“銷冠”默沙東的K藥為例,其核心專利將于2028年到期,屆時將面臨一眾生物類似藥的激烈競爭。類似的還有諾和諾德的司美格魯肽,該藥2024年全球收入超過280億美元,但其專利也將在2026年到期。

跨國藥企向來舍得在創新研發上砸錢,2024年,全球制藥巨頭研發投入TOP10研發投入合計超過1200億美元。面對尋找業績新增長點的痛點,除了自力更生,從0開始自研一款創新藥,“買買買”顯然是一個風險更低的方式。有外企高管此前在接受澎湃新聞記者采訪時提到,公司來自外部的研發管線占比達60%。

創新藥BD交易總金額和首付款金額

一邊是手握在研管線卻缺錢的本土創新藥企,一邊是不缺錢而需要為產品管線注入新血液的跨國藥企,兩者最終牽手可以說是自然而然。一位醫藥人士在近期的公開會議上分享了一組數據:跨國藥企外部采購管線來自中國企業的比例逐年上升,2020年為10%,到了2023年達到29%,2024年這一比例達到31%。

站在中國藥企視角,國金證券研報指出,我國創新藥出海方式,主要可歸集為三類:“自主出海”“合作出海”“借船出海”。其中自主及合作出海雖然長期收益大,但壁壘高、風險和成本大,而基于我國目前創新藥企所處的發展階段,借船出海自然成為了目前最適合中國創新藥出海的方式之一。與海外成熟(或已上市)的創新藥及其體系相比,我國創新藥目前發展正處于成長爆發期、新分子開發不斷涌現,為了盡早兌現創新分子價值、分擔研發的成本風險,國內創新藥企更多選擇BD方式將分子海外權益授出,而BD本質是IP的交易而非制造端“有形產品”的轉移。

為何偏偏看上了中國創新藥資產?答案之一是性價比高。有醫藥行業分析人士認為,當下,跨國藥企也在降本增效,雖然相比biotech不差錢,但買管線也會更加謹慎,更傾向于尋找物美價廉的管線。來自中國的創新藥無論是數量還是質量都已獲得關注。在資本寒冬的大背景下,中國創新藥估值處于低位,此時確實是外企“掃貨”的好時機。

PD-1/VEGF雙抗藥物被不少醫藥人士視為國產創新藥性價比的代表案例之一。5月20日,三生制藥宣布,與輝瑞就PD-1/VEGF雙抗SSGJ-707在全球(不包括中國內地)的開發、生產、商業化權利,首付款潛在總金額超60億美元。有意思的是,輝瑞也曾與美國Summit達成臨床試驗合作,共同推進PD-1/VEGF雙抗依沃西與輝瑞多款抗體偶聯藥物在多種實體瘤中的聯合治療應用。

依沃西來自中國,由康方生物(9926.HK)自主研發,該藥因“頭對頭”擊敗K藥而獲得全球矚目。在與輝瑞的臨床試驗合作公布之時,有聲音認為,輝瑞可能有意向通過summit買下這款PD-1/VEGF雙抗,但最終輝瑞用60多億美元直接買下了三生制藥的同靶點藥物。

上述分析人士指出,Summit唯一正在推進的管線就是依沃西,業內普遍認為,該公司有可能被某家跨國藥企收購。在輝瑞與三生官宣達成合作之時,Summit的市值在200億美元左右,此時跨國藥企買下其手中的雙抗授權,可能也需要200億美元,而直接買另一款來自中國且有還不錯臨床數據的同靶點藥物,最高只需要60多億美元,顯然后者更具性價比。

BD能否衡量中國創新藥的價值?

雖然中國創新藥在BD之下顯示出蓬勃生機,但質疑的聲音也始終存在,比如有行業聲音認為,BD是“賣青苗”,外企卷走了中國創新藥成果。也有觀點認為,某些BD“賣虧了”。

此前有海外藥企高管向澎湃新聞記者采訪時指出,BD是一種市場行為,應該從商業化的角度去判斷。對于很多小型biotech而言,BD背后是生存問題,只有活下來,繼續留在創新藥的牌桌上,才有機會談論以后的長遠發展。也有國內藥企高管認為,有些中國創新藥企的現金流不算十分充裕,在談BD合作交易時可能有一些退讓,但最終達成交易,一定是雙方找到了都滿意的平衡點。

NewCo模式架構圖

從最初簡單的一款或幾款產品的權益交易,如今的BD也開始出現新的形態NewCo(New Company)。2024年5月,恒瑞醫藥(600276.SH;1276.HK)公告稱,將三款GLP-1類創新藥除大中華區以外的獨家權利有償許可給美國Hercules。這家美國公司向恒瑞醫藥支付首付款和近期里程碑款總計1.1億美元,潛在總價值超過60億美元。與此同時,恒瑞醫藥還取得Hercules公司19.9%的股權。

簡單來說,NewCo就是將公司產品管線海外權利授予海外新成立的公司,獲得一定的股權及資金支持,同時引入海外基金,搭建國際化團隊,實現產品出海。甬興證券2025年4月研報認為,NewCo模式的優勢有兩大方面,一是相比于傳統BD給跨國藥企,NewCo可以將更早期的潛力管線實現出海,而無需等待成熟的臨床數據,可以借助海外資本,實現研發項目的國際化定價;二是收益模式更加科學、交易對象更加多元化,對應BD成功的概率也更大。預計未來 NewCo 模式仍將是創新藥出海的重要模式。

NewCo模式下的跨境交易依然在持續。5月27日,岸邁生物宣布,與Juri Biosciences簽訂一項全球許可協議,授予后者用于治療轉移性前列腺癌的靶向KLK2和CD3開發的TCE全球獨家權利。岸邁生物有權收取高達2.1億美元的資金,包括首付款,和開發、注冊和商業化相關的里程碑付款,以及特許權使用費。據悉,Juri是一家整合專用資本與自有生物技術研發中心的風險投資公司TCG Labs Soleil旗下投資組合公司。雖然官方并未披露岸邁生物是否持有Juri股權,但從目前信息來看,Juri確實屬于一家NewCo,這筆交易也被視為NewCo模式落地的實例。

一位國內某藥企高管在接受澎湃新聞記者采訪時表示,NewCo形式是一個非常好的探索,可以讓國內藥企把更多的未來價值留在公司內部。在這個過程中,本土藥企也可以繼續學習和發展,跟著新公司一起慢慢長大,這也是本土藥企實現國際化戰略的途徑。

未來增長點在哪里?

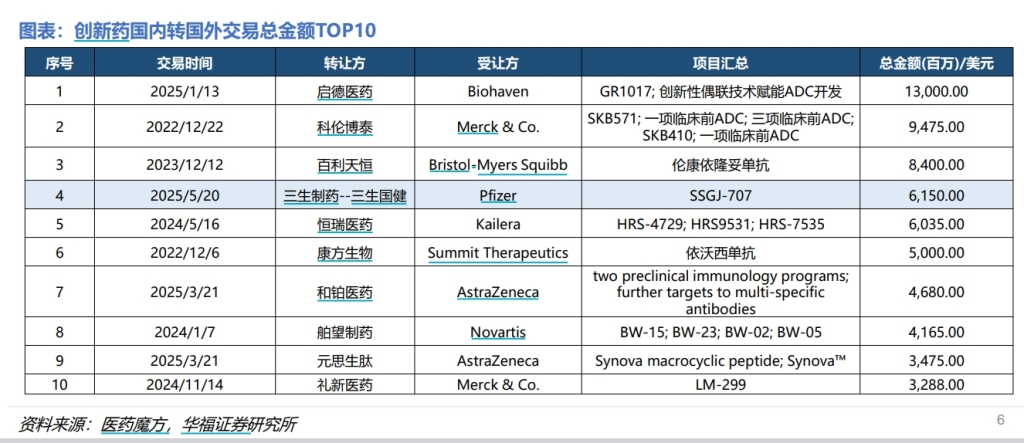

大大小小的BD交易除了在二級市場掀起波瀾,相關成果也開始逐步兌現,并直接體現在相關藥企的業績上。2024年,百利天恒(688506)、科倫博泰生物(6990.HK)、和譽醫藥(2256.HK)等創新藥企實現扭虧,核心動力大都是BD交易的確認收入。

創新藥國內轉國外交易總金額top10

類似扭虧的還有康方生物。2022年,康方生物與美國Summit 就依沃西的全球開發達成合作,首付款5億美元,交易潛在最高總金額達到50億美元,刷新了當時中國創新藥授權交易總金額的最高紀錄。靠這筆交易,康方生物在2023年扭虧。不過,到了2024年康方生物再次扭虧,原因是2024年商業授權收入較2023年的29.23億元大減超過95%。

如何讓BD不再是“一次性交易”,國內藥企也開始有不同的探索。復宏漢霖高管此前在接受媒體采訪時就表示,對于BD交易來說,只有走過臨床研發,最終成功注冊上市并取得銷售額才能稱得上是閉環。對于BD,公司并非單純追求短期內的大額營收,而是致力于發揮公司在產品開發、注冊、生產等環節的累積優勢,推動產品在當地市場落地,從長遠看,里程碑和產品上市后的收益能為公司帶來持續的營收。

“一款在研產品被買下權益后,其推進速度受到買方大藥企研發優先級、同類產品市場競爭格局等多種因素的影響。對于賣方而言,除了首付款是實打實的收入,其他里程碑款項往往需要滿足一定的條件才能觸發,這導致首付款后授權收入存在不穩定和不確定性。這也是為什么當下BD首付款金額越高,市場關注度越大。另外,也有不少BD最終因為一些原因終止。”某國內藥企人士認為,BD收入是創新藥企短期內的“輸血”,想要長期發展,依然要依靠自身“造血”能力,通過創新成果的兌現,支撐業績的持續增長,才能成為比肩當下跨國藥企的創新大藥企。

無論何種模式的BD,指向的都是中國創新藥的出海之路。中國創新藥如何在中國這個全球第二大醫藥健康市場實現“高投入-高回報-高投入”的正向商業循環,也是眾多行業人士的期待。

政策端已經有利好消息。2024年7月,國務院常務會議審議通過《全鏈條支持創新藥發展實施方案》。會議指出,要全鏈條強化政策保障,統籌用好價格管理、醫保支付、商業保險、藥品配備使用、投融資等政策,優化審評審批和醫療機構考核機制,合力助推創新藥突破發展。此后,多地在鼓勵創新藥械發展方面也給出了支持政策。

在支付端,2025年1月,國家醫保局召開支持創新藥發展企業座談會。會議指出,下一步國家醫保局將著力完善“1+3+N”多層次保障體系,拓寬創新藥支付渠道;探索建立丙類藥品目錄,引導惠民型商業健康保險將創新藥納入保障責任。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司