- +1

2024年度中國酒店集團規模TOP60榜單

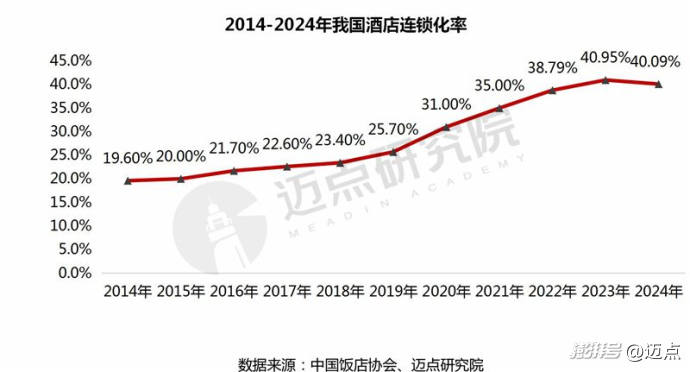

2024年,我國旅游市場持續復蘇,展現出強勁活力。據統計,國內旅游人次達56.15億,同比增長14.8%;出游總花費5.75萬億元,同比增長17.1%。旅游需求集中釋放的驅動下,酒店行業迎來發展契機,各大酒店集團積極迎接市場變化,加快擴張步伐,連鎖酒店客房數實現從2023年的676萬間到2024年的707萬間的增長。然而,從酒店連鎖化率這一關鍵指標來看,此前連鎖化率呈持續上升趨勢,2023年達到40.95%。但2024年出現轉折,連鎖化率降至40.09%。反映出酒店存量規模增長趨緩,行業正從規模擴張向質量提升的發展模式轉型。

為從數據層面深度洞察全年酒店行業發展態勢、精準剖析酒店集團競爭格局,進而引領酒店集團實現高質量發展,邁點研究院持續推出“2024年度中國酒店集團規模榜TOP60”。該榜單依托國內外酒店集團在大中華區實際在營酒店的數據,選取客房數、門店數這兩個具有關鍵代表性的指標,力求客觀、公正地反映各酒店集團在過去一年中的發展狀況與經營成果。

一、酒店集團規模榜TOP60

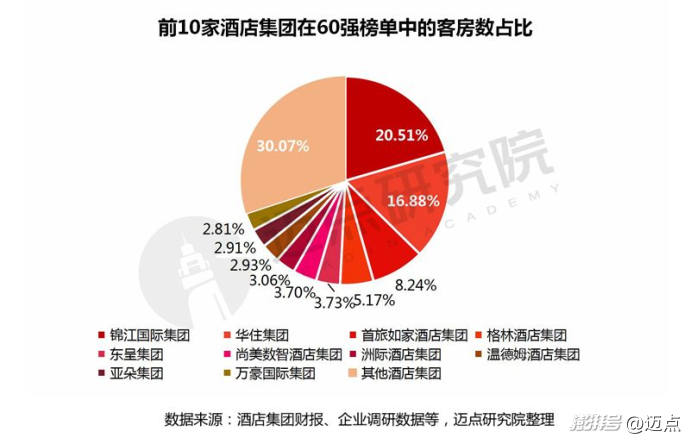

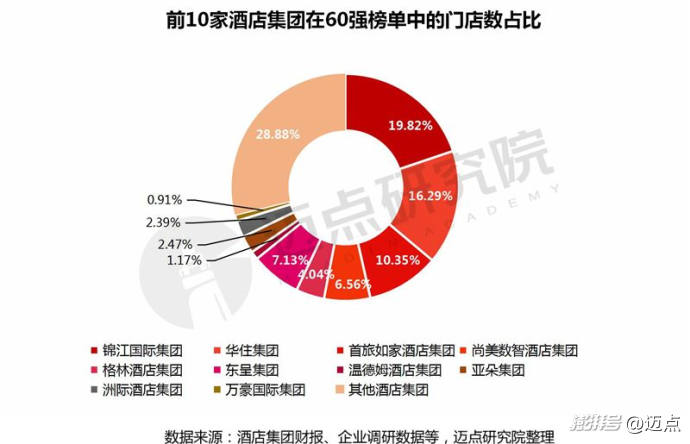

依據“2024年度中國酒店集團規模60強榜單”,規模前十的酒店集團依次為:錦江國際集團、華住集團、首旅如家酒店集團、格林酒店集團、東呈集團、尚美數智酒店集團、洲際酒店集團、溫德姆酒店集團、亞朵集團、萬豪國際集團。這十家酒店集團的客房總數約440萬間,占全部連鎖酒店客房規模的62.25%,同比2023年增加了5.89個百分點。表明頭部酒店集團市場集聚效應持續強化,行業資源加速向優勢企業匯聚,市場競爭格局加速分化。

二、榜單解讀

1、整體解讀

隨著酒旅市場的持續升溫,2024年各酒店集團發展態勢良好,拓展步伐進一步加快,集團間的規模化競爭愈發激烈。TOP60酒店集團累計門店數達67680家,累計客房數約629萬間;TOP10酒店集團累計門店數48135家,累計客房數440萬間,門店數、客房數占60強集團相應總數的約69.9%、71.1%;由此可見,頭部酒店集團的規模優勢極為顯著,在我國酒店連鎖化市場中發揮著絕對主力作用。

具體而言,客房數量超百萬間的有錦江國際集團、華住集團2家,其中錦江國際集團在全國擁有約129.1萬間客房,分布于13416家門店;華住集團客房規模約106.23萬間,擁有11025家門店;其次是首旅如家酒店集團,客房規模達51.85萬間;格林酒店集團32.54萬間、東呈集團23.46萬間、尚美數智酒店集團23.26萬間,客房規模均超20萬間;10萬間至20萬間的共計9家;5萬間至10萬間有7家;1萬間至5萬間的酒店集團28家,數量最多;1萬間以下的有10家。綜上,60強榜單中客房數超1萬間的酒店集團共有50家。

2、榜單亮點

(1)頭部集團領跑,本土酒店集團規模占優,高端市場仍存在“大而不強”的問題

榜單數據顯示,酒店集團規模TOP10中,7家本土酒店集團上榜,3家為國際酒店集團,分別為洲際酒店集團、溫德姆酒店集團和萬豪國際集團。本土酒店集團客房數在TOP10酒店集團中占比進一步至87.42%。其中錦江和華住更是斷層領先,二者客房數合計235.3萬間,占TOP10總量的53.47%,印證“雙巨頭領跑”的現象。中國本土酒店集團在規模化競爭中已形成壓倒性優勢。

根據美國《HOTELS》雜志2024年最新發布的“全球酒店集團200強”排名(基于2023年底數據),本土酒店集團再次刷新紀錄:前10強中本土集團占3席:錦江國際(第2)、華住集團(第5)、首旅如家(第9);Top50榜單本土集團增至19家:包括格林酒店集團、德朧集團、尚美數智酒店集團等,覆蓋從經濟型到高端的全鏈條布局。

然而,本土酒店集團“大而不強”的結構性矛盾依然突出,高端市場仍受制于國際品牌。除錦江、華住外,多數本土集團仍以國內市場為主,全球化能力待突破。目前,中國酒店集團正從“規模擴張”轉向“價值創造”,唯有在高端品牌自主化、技術標準輸出化、文化體驗全球化三方面突破,才能真正實現從“酒店大國”到“酒店強國”的跨越。

(2)細分市場結構分化,經濟型加速下沉與中高端升級并行

2024年,經濟型酒店頭部品牌加速整合,下沉市場成爭奪焦點。以華住旗下漢庭為例,全年新增541家門店、41828間客房,新增門店數同比增58.7%,2024年末累計達4139家門店、359475間客房,穩居經濟型酒店品牌榜首。除漢庭外,7天酒店、華驛酒店、如家酒店、云酒店、速8酒店等“千店規模”品牌也深化下沉布局,以標準化產品和高效運營搶占低線城市份額。表明經濟型酒店市場進入存量整合期,部分頭部品牌通過“輕資產加盟+數字化管理”降本增效,同時加速下沉布局,以差異化定位和數字化轉型應對消費分級,提升運營效率。

2024年,消費者住宿品質需求升級,推動酒店集團加速布局中端市場,中端酒店市場規模持續擴張。截至2024年底,全季酒店累計開業門店2867家,新增751家,繼續領跑中端市場,成為華住集團新開門店數最多的品牌,凸顯中端市場強勁需求。格林豪泰酒店以累計2340家門店的規模穩步發展,年內新增137家;麗楓酒店緊隨其后,累計門店數1355家,新增156家。在消費升級和品質服務升級需求的增加的背景下,中端酒店品牌在數量和增長率上均表現亮眼;同時,以品牌多樣化和產品創新為抓手,不斷優化客戶體驗。展望未來,中端酒店品牌需持續深耕創新,強化智能化與數字化能力,精準對接市場精細化、個性化的需求變遷。

2024年,中高端酒店也迎來發展新機遇。亞朵酒店2024年新開業門店數接近300家,累計門店數1209家。維也納國際酒店累計門店數1200家,新增106家。與此同時,頭部酒店集團也在積極布局中高端市場,構建中高端品牌矩陣,通過品牌升級、服務優化和產品創新,進一步拓展市場邊界。隨著更多品牌和資本的加入,中高端酒店市場有望持續擴大,成為酒店行業的重要增長極。

三、代表性酒店集團點評

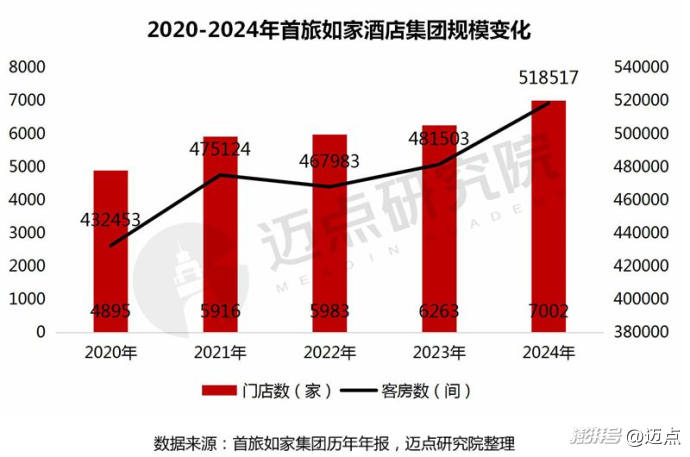

1、首旅如家:通過規模化布局、中高端升級與標準化管理,進一步擴大市場份額

首旅如家酒店集團在規模上展現出強大實力,堅持酒店規模化擴張戰略,在疫情沖擊下仍保持穩健增長:2020-2024年門店數從4895家增至7002家(增長43%),客房數從43.25萬間增至51.85萬間(增長20%)。2023-2024年增速尤為顯著,年均凈增門店超700家,印證輕管理模式的抗周期能力。此外,中高端化戰略成效顯著,截至2024年末,中高端酒店數量占比29.0%,客房間數占比41.5%,較上年分別提升1.5個百分點和2.1個百分點。經濟型酒店占比收縮至27.6%,但通過存量改造維持現金流基本盤;輕管理品牌以中小規模單店快速滲透下沉市場,形成差異化競爭力。

經營模式上,特許經營是其主要的擴張方式。2024年,首旅如家特許經營門店占比91.5%,客房數占比85.9%。借助加盟商的資金和資源,實現快速布點,降低集團的資金投入和運營成本,同時通過品牌輸出和標準化管理,保障服務質量和品牌形象,助力首旅如家集團在全國乃至全球范圍內實現快速、穩健的擴張。

2、凱悅集團:多品牌矩陣驅動全球擴張,大中華區市場表現穩健

凱悅集團以多元化品牌布局與全球化運營為核心競爭力,截至2024 年末,全球酒店規模達1442家(347301間客房),覆蓋79個國家和地區。其中,大中華區作為關鍵市場,2024年運營185家酒店(45391間客房),占全球客房數的13%。凱悅集團在2024年持續推進其“品質優先,深耕中國”的戰略,通過品牌組合升級和區域深耕,進一步提升市場競爭力。推出全新的五大品牌組合——奢華精品、生活方式、暢享度假、經典風范和精選品質,以精準滿足不同客群的多元需求。

經營模式上,凱悅在中國采取了委托管理和特許經營相結合的輕資產模式,以降低資本投入并加快市場擴張速度。此外,凱悅與華潤置地成立了合資酒店管理公司,共同開發和管理多間酒店,進一步推動其在中國市場的品牌布局。同時結合“凱悅天地”忠誠度計劃增強用戶粘性和數字化平臺增強市場滲透。盡管面臨地緣政治等挑戰,凱悅憑借多品牌協同與全球化布局,持續鞏固其在高端酒店市場的競爭力,尤其在大中華區展現出從一線城市向新興市場延伸的增長潛力。

四、代表性產業鏈企業點評

1、TCL:以技術創新與規模化服務能力,重塑酒店智能化生態,展現產業鏈頭部企業的引領作用

TCL作為全球知名的科技企業,深度賦能酒店行業智能化升級,在酒店產業鏈中占據重要地位。數據顯示,2024年一線及新一線城市3-5星級連鎖酒店新開業項目中,配套電視規模達19.54 萬臺,同比增長32.1%,且電視配置率高達96.6%,凸顯酒店行業對智能電視的旺盛需求。在2025年上海博華國際酒店展上,TCL發布升級版智慧酒店解決方案,憑借自研AI語音大模型、多場景智能聯動技術及全場景智能電視產品,已實現酒店客房、會議、公區等全場景生態的深度滲透,展現了其在酒店行業數智化升級中的強大實力。

憑借強大的技術創新與規模化服務能力,TCL已經成為酒店產業鏈數字化轉型的重要合作伙伴。目前,TCL累計服務超5000家酒店,獲希爾頓、萬豪、華住、錦江等國內外頭部酒店集團高度認可,在酒店電視市場占據領先地位。在業績增長與市場競爭力層面,2024年,TCL電子實現了經營業績的跨越式提升。其全年收入達993.22億港元,同比增長25.75%;其中創新業務貢獻收入270.1億港元,同比增長44.9%,充分彰顯了其通過技術創新與服務優化,不斷夯實市場競爭壁壘、引領行業發展的卓越能力。

五、總結與展望

2024年中國酒店行業呈現“規模擴張與結構升級并行”的特征,頭部集團憑借多品牌矩陣與輕資產模式鞏固市場地位。但國際品牌如凱悅、萬豪等仍憑借本土化布局和特許經營模式,在高端市場占據主導地位,本土企業“大而不強”的問題依然突出,亟需在品牌自主化、全球化運營能力及精細化運營方面實現突破。

展望2025年,政策端文旅消費刺激與出入境需求釋放將為行業注入動能,但國內酒店集團仍需突破三大瓶頸:一是高端品牌自主化,改變依賴國際品牌的現狀;二是全球化運營能力,華住、錦江等提出跨國戰略,但需應對區域市場分化(如大中華區RevPAR 下行);三是精細化運營與ESG整合,頭部集團已通過數字化管理、綠色認證等提升效率,但智能化轉型與可持續發展仍需深化。

未來,行業競爭將從“規模競速”轉向“價值創造”,具備品牌差異化、資本運作能力及全球化韌性的企業將更具優勢,而如何平衡擴張速度與盈利質量,將成為本土集團從“酒店大國”邁向“酒店強國”的關鍵。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司