- +1

細說匯率? 看漲日元的邏輯仍在

與其他主要經濟體時處降息周期不同,基于長期通縮的結束——2023年以來,日本CPI滾動年漲幅就持續位于2.5%以上的水平,日本央行于2024年3月轉入政策正常化進程。

迄今,日本政策利率已升至0.5%,累計縮表40萬億日元,即陷入長年停滯狀態的日本經濟,正在逐漸恢復周期性運行特征,相應在過去的12個月,日元累計升值幅度超過了10%。

圖1 日本通脹與貨幣政策的情況 數據來源:Wind

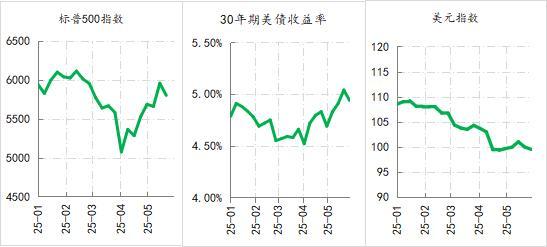

今年以來,特朗普政府的治理表現,不僅持續對市場造成信息擾動,也影響了市場對美元體系的信心,美股、美債與美元之間跨資產的風險平衡關系被打破(數次出現美股、美債和美元同步走軟的局面):

美元指數持續走弱,美元指數在1月13日觸及110.18高點后,就持續下降處于弱勢,最低降至97.91,目前在100下方。美股與美債則同步劇烈波動,標普500指數于2月19日觸及6147.43后,一度跌至4842.94,后逐步回升至5900點附近,30年期美債收益率于繼1月份向上突破5%之后,最低下行至4.33%,5月則再次向上突破5%,目前仍在4.9%上方。

圖2 美股、美債與美元的走勢 數據來源:Wind,圖中美股、美債與美元指數均為周中位數。

由此,今年主導日本市場的線索就是兩個:日本經濟運行得以周期性恢復,特朗普政府對日本的關稅加征及高頻信息擾動。

圖3 日股、日債與日元的走勢 數據來源:Wind,圖中日股、日債與日元均為周中位數。

在特朗普政府實施“解放日關稅”之前,日本央行的政策收縮帶來了日元貨幣條件的持續收緊,相應日債收益率上行,日元匯率升值,而日股在貨幣條件收緊的影響雖有調整,但仍在高位,期間股債匯之間呈現出穩定的跨資產風險平衡關系。

4月之后,高關稅對日本經濟的潛在影響,觸發了市場情緒的劇變,股市與債市同步走軟,但日元則在避險推動下快速升值。對等關稅的暫停后,日股持續修復,但是長期日債收益率繼續上行,而且上行斜率更大,日本國債收益率曲線也呈現出快速陡峭化,日元走軟,即債市與匯市同步走軟。這些變化,表明日元市場雖然也遭受了類似美元市場的沖擊,但其跨資產風險的平衡關系沒有被打破,近期的市場變化依然能夠用跨資產市場估值調整來理解。

由此,2023年以來確立的日元走強的基本邏輯仍在。

不過近期日本國債市場的變化,反映出市場對日本經濟“滯脹”風險的擔憂——高關稅沖擊經濟增長,并會削弱日本政府的財力,而多因素推動,通脹壓力有增未減(近期日本米價持續上漲)。如果后期日美關稅談判走向惡化,那么“滯脹”風險對日元市場跨資產風險平衡關系就構成了重大威脅。不過,就目前日美接觸的實況來看,日美更可能達成類似像英美協議的共識。

綜合上述的情況與潛在影響,雖說日元趨勢性走強邏輯仍在,但在特朗普政府高頻信息擾動與反饋下,日元匯率還將經歷一段時期的波動。

(作者單位:中國建設銀行金融市場部,僅代表個人觀點)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司