- +1

賣枕頭,真能救酒店?

定焦One(dingjiaoone)原創(chuàng)

見習(xí)作者 | 何欣欣

編輯 | 金玙璠

在行業(yè)整體規(guī)模狂飆突進(jìn)的背景下,中國酒店業(yè)正上演一場“冰火兩重天”的大戲。華住、錦江、首旅、亞朵四大集團,雖同處復(fù)蘇賽道,卻走出了截然不同的軌跡,今年一季度的業(yè)績表現(xiàn)與戰(zhàn)略選擇日益清晰。

華住靠輕資產(chǎn)模式穩(wěn)中承壓。它有龐大的網(wǎng)絡(luò)(11685家門店)和極高的加盟占比(94.7%),2025年Q1以54億元營收和8.9億元凈利潤維持首位。但其營收增速已顯著放緩至2.2%,凈利潤同比增長35.7%。華住雖試水零售,但投入謹(jǐn)慎,其增長核心仍依賴加盟。

體量最小的亞朵(1727家門店)以差異化和零售破局,2025年Q1成為四巨頭中唯一實現(xiàn)“營收利潤雙高增”的玩家。2024年零售收入占比已躍升至30.3%,2025年Q1零售收入增長66.5%至6.94億元。不過,它為此付出了銷售費用激增61.7%的代價。

傳統(tǒng)巨頭錦江(13513家門店)與首旅(7080家門店)則深陷增長困境。錦江核心中低端業(yè)務(wù)持續(xù)下滑,高端業(yè)務(wù)和國際業(yè)務(wù)難挑大梁,會員體系效率低下拖累成本。首旅押注會員增長和“景區(qū)+餐飲”,但成效尚不顯著。

全行業(yè)在規(guī)模擴張的同時,普遍面臨“量增價減”的壓力。華住、亞朵憑借高入住率維持運營效率優(yōu)勢,而錦江、首旅在入住率和房價上均顯乏力。這說明,酒店巨頭已經(jīng)不能單純依賴規(guī)模或傳統(tǒng)路徑。

接下來,酒店業(yè)四大巨頭的看點在于,華住能否加速精細(xì)運營以抵御增速放緩?亞朵零售增長的同時能否保持盈利質(zhì)量?而錦江與首旅又能否在會員、高端突破或是其他維度找到新的增長點?

四巨頭:錦江失速,亞朵猛沖

在酒店業(yè)全面復(fù)蘇的當(dāng)下,行業(yè)發(fā)展可謂“冰火兩重天”。

酒店之家數(shù)據(jù)顯示,全行業(yè)2014年規(guī)模酒店凈增長近三萬家,總量突破37萬家,創(chuàng)下近五年擴張之最。在這場存量博弈與增量擴張并行的競爭中,華住、錦江、首旅、亞朵四大集團展現(xiàn)出截然不同的發(fā)展軌跡。

從2025年一季度的營收體量來看,華住以54億元的營收、8.9億元的凈利潤,居于首位,但營收增速降到2.2%(2024年是9.2%),已顯疲態(tài)。

與之形成對比的是亞朵集團,營收體量雖只有19.1億元,但憑借將近30%的營收增速,以及從2024年至今30%以上的凈利潤增速,成為四家中唯一一個“營收和利潤雙指標(biāo)大幅增長”的玩家。

而傳統(tǒng)巨頭錦江和首旅則陷入增長困境。

特別是錦江,作為國內(nèi)規(guī)模最大的酒店集團,截至2025年Q1,有13513家門店,當(dāng)季營收為29.4億元,體量位于第二,但凈利潤只有0.4億元,且營收、凈利潤分別下降8%、81%,規(guī)模優(yōu)勢沒能轉(zhuǎn)化成增長動力。

首旅集團門店數(shù)7080家,今年一季度營收同比下降4.3%,凈利潤同比增長18.4%至1.4億元。

業(yè)績分化背后,是經(jīng)營策略的分野。

舉例來說,華住在規(guī)模占優(yōu)的基礎(chǔ)上,通過“加盟店占比94%”的輕資產(chǎn)模式持續(xù)擴張,換來了相對穩(wěn)健的業(yè)績。

亞朵則在中高端市場另辟蹊徑,其436.8元的ADR(日均房價)顯著高于行業(yè)均值,盡管門店規(guī)模僅1727家,但單店產(chǎn)出能力突出,2024年加盟業(yè)務(wù)收入41.5億元,同比增長53.3%,成為主要增長點。

而首旅和錦江在規(guī)模化和差異化賽道均不占優(yōu)勢,業(yè)績相對平淡。

一些關(guān)鍵運營指標(biāo)更揭示出了競爭的殘酷。

根據(jù)酒店之家數(shù)據(jù),2024年全行業(yè)的RevPAR(每間可售客房收入)同比下降9.7%至118元;ADR(日均房價)為200元,同比減少5.8%;OCC(入住率)為58.8%,同比下降2.5%。

四大酒店的RevPAR排序是,亞朵(351元)>華住(235元)>首旅(167元)>錦江(157元)。四家與上一年同期相比均下降明顯,下降區(qū)間從3.0%到6.8%。

四大酒店的ADR(日均房價)也均面臨下滑。亞朵為437元(同比-5.8%)、首旅為245元(同比-2.3%)、華住為289元(同比-3.2%)、錦江為241元(同比-4.4%)。

在OCC方面,華住集團、亞朵酒店表現(xiàn)尚佳,入住率分別為81.2%、77.4%,均比同行高出1-2成。錦江和首旅也在行業(yè)基準(zhǔn)線之上,分別為65.4%和68.2%,同比微降0.9%、0.6%,不過,與前兩者對比還有一定差距。

來到今年一季度,僅亞朵的RevPAR保持304元的高位。

而經(jīng)濟型酒店陣營內(nèi)部分化加劇。華住憑借76.2%的入住率(OCC)維持運營效率優(yōu)勢,其RevPAR 208元雖同比下降3.9%,仍顯著高于錦江、首旅。

尤其是,占錦江93.5%門店量的經(jīng)濟型酒店RevPAR降幅達(dá)7.9%,折射出該細(xì)分市場的過度競爭。

卷零售:亞朵加碼、華住觀望?

當(dāng)行業(yè)RevPAR持續(xù)下行成為常態(tài),大多數(shù)玩家延續(xù)傳統(tǒng)打法,即擴大門店規(guī)模、壓低房價,華住和亞朵,找到了兩條尋求增長的路徑:華住以93.9%加盟占比守住規(guī)模經(jīng)濟,亞朵則試圖用30.3%零售換取整體增長。

先來看亞朵抓住的這根新稻草——“賣枕頭”。

值得一提的是,這條路不是亞朵最先發(fā)現(xiàn)的。國內(nèi)第一家“賣枕頭”的酒店是開元集團。開元早在2014年和奇高科技合作推出了“蘭敘”品牌床品,顧客在開元酒店的睡眠體驗不錯,可以直接掃碼將床品買回家。后來,蘭敘品牌逐漸獨立運營,不僅為開元自有酒店服務(wù),還逐步拓展至洲際、萬達(dá)、豪生等第三方酒店集團。

開元的嘗試或許給了亞朵靈感,但不同于開元瞄準(zhǔn)酒店的“體驗式消費”,亞朵走的是另一條路。

亞朵早在2021年推出“亞朵星球”品牌,將床品零售(枕頭、深睡被、眼罩等)作為重點業(yè)務(wù),但它的零售業(yè)務(wù)不依賴線下酒店,90%來自線上渠道(通過天貓、京東、抖音等平臺銷售)。

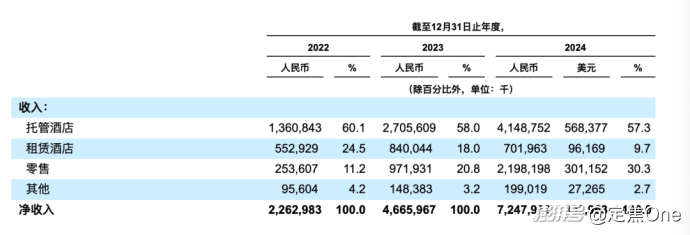

2024年財報顯示,其零售占比從20.8%增加到30.3%;酒店管理(含加盟及自營酒店)營收占比從58.0%微降到57.3%,仍是主業(yè)。

圖源 / 亞朵集團2024年財報

今年一季度,亞朵的零售步子越邁越快。

其零售GMV(商品交易額)突破8.45億元,同比增長70.9%。反映到收入結(jié)構(gòu)上,亞朵的零售收入為6.94億元,較上一年同期(4.17億元)增長了66.5%,遠(yuǎn)超總營收增速。

與此同時,亞朵的銷售費用激增61.7%至2.83億元。這既顯示出,這家公司要做好零售的決心,也說明營銷投入或影響利潤。

亞朵今年Q1的凈利率為18.3%,與2024年的18.0%相當(dāng)。亞朵管理層曾在2024年的業(yè)績發(fā)布會上表示,集團2024年凈利率(18%)較2023年下滑了1.4%,主要受全年RevPAR波動及零售業(yè)務(wù)占比提升的影響。

事實上,華住的“零售”故事講得要比亞朵早。

華住早在2014年試水客房用品銷售,顧客可直接掃碼購買。2019年,華住通過“客聽”品牌試水新零售,在全季酒店大堂銷售文創(chuàng)、香氛噴霧、全棉面巾等。2024年,華住易購(華住旗下酒店業(yè)垂直采購平臺)交易額突破百億,也印證了供應(yīng)鏈優(yōu)勢。

今年3月,華住發(fā)布新品“華住會M3記憶枕”,價格365元,比亞朵去年7月發(fā)布的睡眠枕(409元)便宜44塊。不過,其財報未單獨列出零售收入。

與此同時,其2025Q1營銷費用為7.55億元、同比降1.8%,可見,華住對零售的試水意味更強,它的增長核心靠的還是以加盟為核心的規(guī)模守衛(wèi)戰(zhàn):

2025年Q1,其直營收入同比下降10.0%至28億元,占比51.9%;11685家門店中,94.7%為加盟店,貢獻(xiàn)了46.3%營收,加盟店收入25億元,同比增長21.1%。

華住靠加盟實現(xiàn)較大體量的營收,零售或許只是“錦上添花”的嘗試之一;但亞朵不同,門店規(guī)模和營收體量遠(yuǎn)不及華住,在零售路上走得更“較真”。

接下來,華住需要證明萬店規(guī)模下的精細(xì)運營能力,亞朵則要驗證非房收入能否突破40%占比的盈利拐點。

轉(zhuǎn)型中的錦江和首旅:高端難支撐,會員難造血

國內(nèi)酒店業(yè)巨頭錦江酒店(中國區(qū))與首旅酒店,則正經(jīng)歷嚴(yán)峻的挑戰(zhàn)。最新財報顯示,兩家依賴傳統(tǒng)中低端經(jīng)濟型酒店起家并在轉(zhuǎn)型道路上探索的企業(yè),業(yè)績表現(xiàn)不盡如人意。

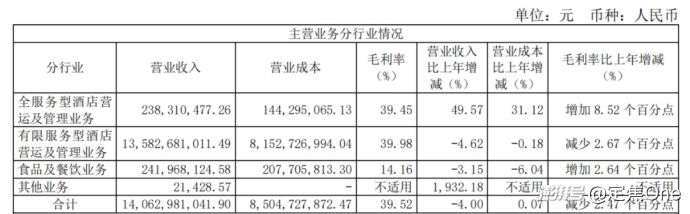

作為錦江的核心基本盤,中低端(有限服務(wù)型)酒店市場持續(xù)下滑。2025年第一季度,該板塊收入28.3億元,同比下降8.72%。

回顧2024全年,情況同樣嚴(yán)峻,有限服務(wù)型酒店收入135.8億元,同比降低4.6%,占其總營收140.6億元的絕大部分(約97%)。

圖源 / 錦江酒店2024年財報

與此形成對比的是其高端(全服務(wù)型)酒店業(yè)務(wù)的亮眼增速:2025年Q1,這部分收入為5920萬元,同比增長31.4%;2024年為2.38億元,同比大增49.6%。

然而,高端業(yè)務(wù)規(guī)模過小(營收占比2%),對整體業(yè)績的拉動杯水車薪。

盡管錦江在2015年通過收購盧浮集團引入了Golden Tulip等品牌,并擁有J酒店、麗笙等高端品牌,但其在高端市場的存在感和貢獻(xiàn)度依然有限。

錦江的煩惱遠(yuǎn)不止于此。

一方面,國際業(yè)務(wù)深陷泥潭。自2020年起,錦江收購的盧浮集團已連續(xù)五年虧損(累計虧損額巨大),僅2024年境外業(yè)務(wù)就虧損了4.6億元(5689萬歐元)。

另一方面,會員體系效率并不高。雖然“錦江薈”會員數(shù)量高達(dá)1.9億,規(guī)模可觀,但其中央預(yù)訂率僅30%-40%,遠(yuǎn)低于競爭對手華住約80%的水平,對營收的實際拉動作用有限。更關(guān)鍵的是,其高價值用戶(白金卡會員)占比不足1%,高價值權(quán)益(如免費房券)覆蓋不足,導(dǎo)致高消費客群轉(zhuǎn)化率低。提升會員黏性的努力(如贈送房券、消費券)也導(dǎo)致營業(yè)成本占比拉高,2024年從58.01%升至60.48%。

面對壓力,錦江加速向輕資產(chǎn)模式轉(zhuǎn)型。2024年關(guān)閉了約519家酒店,其中主要是直營店(減少75家),同時大力拓展加盟店(增加1019家)。截至2024年底,其有限服務(wù)型酒店總數(shù)達(dá)13332家(占酒店總數(shù)超99%),加盟店占比已超過九成。其營收模式也高度依賴客房收入(占比90%),相對單一。

首旅酒店同樣陷入了增長乏力甚至下滑的窘境。

2025年一季度,其營收為17.7億元,同比下降4.34%。2024年全年營收也出現(xiàn)0.5%的微降。

圖源 / 首旅酒店2024年財報

更令人擔(dān)憂的是其核心運營指標(biāo):2025年Q1 RevPAR(平均每間可供出租客房收入)為141元(同比-4.6%),ADR(平均房價)為245元(同比-2.3%),OCC(入住率)為61.7%(同比-1.7%)。

面對疲軟的業(yè)績,首旅解法是押注會員體系和“景區(qū)+餐飲”。

首旅擁有“如 LIFE”俱樂部(會員總數(shù)1.97億,2024年增長30.8%)和“首享會 BRAVO”(會員總數(shù)368萬,增長234.6%)兩大會員體系。會員數(shù)量增長明顯,但與錦江面臨相同的核心問題:如何將龐大的會員基數(shù)有效轉(zhuǎn)化為實際預(yù)訂和更高收益?其預(yù)訂效率和會員價值挖掘能力同樣面臨考驗。

首旅還試圖通過整合景區(qū)業(yè)務(wù)和旗下餐飲品牌(如全聚德、東來順)來拉動增長。2024年,景區(qū)業(yè)務(wù)收入微增0.07%至5.16億元(如聯(lián)合湘江集團開發(fā)旅游度假區(qū)、首旅旅行開發(fā)非遺旅游線路等)。然而,2025年Q1該業(yè)務(wù)收入1.3億元,同比下降1.83%,效果尚不穩(wěn)定且貢獻(xiàn)度有限。餐飲品牌的協(xié)同效應(yīng)也需更長時間觀察。

錦江與首旅的處境,反映了傳統(tǒng)酒店巨頭面臨的共同挑戰(zhàn):核心的中低端經(jīng)濟型市場增長乏力,向高端市場的轉(zhuǎn)型或國際化的拓展短期內(nèi)難以扛起增長大旗,甚至帶來虧損負(fù)擔(dān)。

同時,盡管都建立了龐大的會員體系,但會員運營效率較低、高價值用戶轉(zhuǎn)化不足,未能有效驅(qū)動核心業(yè)務(wù)增長,反而可能增加成本。現(xiàn)階段,錦江的輕資產(chǎn)化(加盟為主)和首旅的“景區(qū)+”嘗試,有一定成效,都尚不足以扭轉(zhuǎn)整體趨勢。

結(jié)語

當(dāng)行業(yè)整體進(jìn)入“量增價減”的發(fā)展階段,四巨頭的戰(zhàn)略抉擇愈發(fā)清晰:

華住依托11685家門店的規(guī)模網(wǎng)絡(luò)鞏固基本盤,亞朵專注中高端差異化提升盈利質(zhì)量。

值得注意的是,全行業(yè)加盟店占比普遍突破90%的輕資產(chǎn)化進(jìn)程,雖能快速擴大市場份額,卻也加劇了品牌管理難度。隨著2025年一季度華住、亞朵RevPAR的進(jìn)一步下滑,如何平衡規(guī)模擴張與運營質(zhì)量,將成為下一階段競爭的關(guān)鍵命題。

對于首旅、錦江這兩家國內(nèi)重要玩家而言,龐大的規(guī)模是其優(yōu)勢,但也可能成為轉(zhuǎn)型的包袱。未來能否破局的關(guān)鍵在于:如何實質(zhì)性提升會員體系的轉(zhuǎn)化效率、國內(nèi)高端市場提升份額、有效盤活虧損的國際業(yè)務(wù),以及找到能貢獻(xiàn)增量的新業(yè)務(wù)模式。

*題圖來源于Unsplash。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司