- +1

住房租賃REITs,成為資本市場“香餑餑”

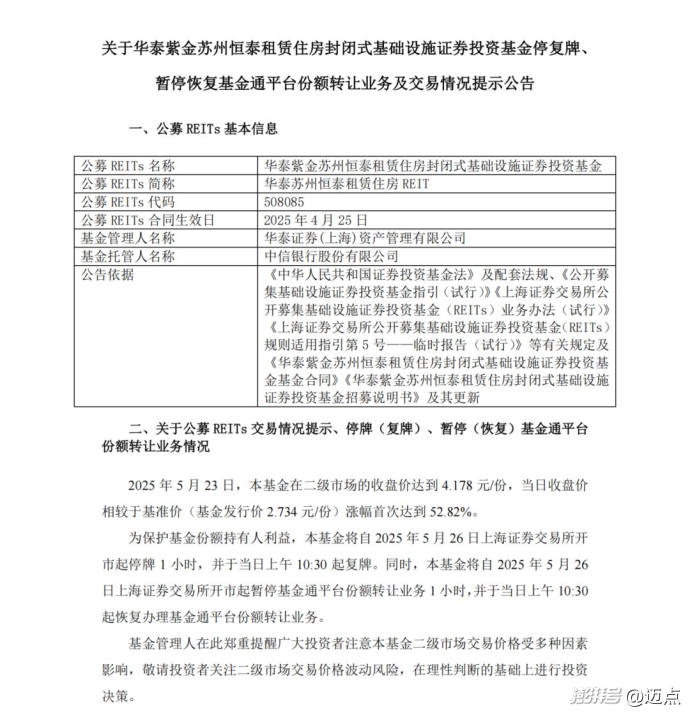

5月21日,華泰蘇州恒泰租賃住房REIT在上交所上市,首日開盤即上漲29.99%,觸及公募REITs上市首日30%的漲幅上限,次日繼續觸發非上市首日10%的漲幅限制。5月23日收盤價達4.178元/份,相較于基準價2.734元/份,累計漲幅達52.82%,再次觸發停牌機制。

至此,華泰蘇州恒泰租賃住房REIT連續三個交易日觸發停牌機制。

▲公告截圖。(來源:《關于華泰紫金蘇州恒泰租賃住房封閉式基礎設施證券投資基金停復牌、暫停恢復基金通平臺份額轉讓業務及交易情況提示公告》)

據其5月26日發布的公告顯示,該REITs初始投資的基礎設施項目為位于江蘇省蘇州市蘇州工業園區啟月街1號的菁英公寓項目,為公共租賃住房。

本基金以獲取基礎設施項目租金等穩定現金流為主要目的,通過積極主動運營管理基礎設施項目,力求提升基礎設施項目的運營收益水平,實現基礎設施項目現金流長期穩健增長。隨著交易價格大幅上漲,凈現金流分派率將顯著下降。

按照公告說明,基金首次發行時的年化凈現金流分派率預測值=預計年度可供分配現金流/基金發行規模。對應到每個投資者的年化凈現金流分派率預測值=預計年度可供分配現金流/基金買入成本。

根據《華泰紫金蘇州恒泰租賃住房封閉式基礎設施證券投資基金招募說明書》, 華泰蘇州恒泰租賃住房REIT 2025 年度預測可供分配金額為 54,678,152.94 元。基于上述預測數據,投資者在二級市場交易買入本基金,假設買入價格為當天收盤價 4.178 元 / 份,該投資者的2025 年凈現金流分派率預測值 =54,678,152.94/(4.178*500,000,000)=2.62%。

此前發售階段,其認購階段網下倍數高達216.91倍,公眾認購倍數達829.78倍,刷新歷史紀錄。

▲菁英公寓項目鳥瞰圖(圖源:華泰蘇州恒泰租賃住房REIT招募說明書)

華泰蘇州恒泰租賃住房REIT成為近期公募REITs市場高熱度的典型代表,一系列優異的數據表現,充分彰顯了住房租賃REITs在二級市場上的優異表現。

租賃住房REITs漲勢喜人

2025年以來,住房租賃REITs在二級市場表現強勁,多只產品上市首日觸及30%漲停、網下認購倍數屢破紀錄、二級市場價格持續攀升,引發市場關注。

匯添富上海地產租賃住房REIT于3月31日在上交所掛牌上市,從獲批到上市僅用了18個工作日,刷新了公募REITs市場的新紀錄,作為全國首單“商改保”REITs,匯添富上海地產租賃住房REIT上市首日漲幅超30%,累計漲幅48.35%,同樣觸及漲幅上限。

往年上市的住房租賃REITs中,截至5月20日,中金廈門安居REIT漲幅為24.44%;國泰君安城投寬庭保租房REIT漲幅為18.11%;招商基金蛇口租賃住房REIT漲幅23.33%;華夏基金華潤有巢REIT漲幅20.96%......

▲部分住房租賃REITs漲幅情況。(圖源:Wind)

整體來看,住房租賃REITs市場呈現出三個特點:一是新上市項目均出現首日漲停,顯示出資本市場對住房租賃行業抱有很大熱情;二是板塊整體領跑,Wind數據顯示,截至5月20日,保租房REITs年內平均漲幅達到24.7%,顯著高于公募REITs年內20.28%的平均漲幅;三是資金虹吸效應明顯,以匯添富上海地產REIT為例,其公眾配售比例低至0.2%,認購資金超千億元,凸顯市場對稀缺資產的追逐。

漲勢背后的三大核心邏輯

今年以來,A股市場年內震蕩下行,住房租賃REITs卻逆市走強。這一深度背離背后,政策紅利、底層資產優質,以及資本避險資金配置需求構成三大核心邏輯。

在政策方面,2023年央行推出的“租賃金融17條”首次明確將保租房REITs納入基礎設施公募試點,2024年財政部對保租房資產證券化實施所得稅遞延政策,2025年3000億元保租房專項再貸款落地......政策的層層加碼,為REITs常態化發行鋪就了一條大道。

與此同時,地方政府通過“商改保”、“工改租”破解土地供給瓶頸,如上海江月路項目將空置率40%的寫字樓改造為租賃住房,“存量盤活”需求下,這種“舊瓶裝新酒”的模式,讓地方政府得以在不新增土地供應的情況下,快速擴充保租房房源,同時為資本市場輸送優質資產。

此外,隨著華夏北京保障房REIT擴募獲批,標志“首發+擴募”雙輪驅動格局形成,進一步激活市場。

▲圖源:攝圖網(ID:500903856)

從項目本身來看,其區位優勢是核心要素。整體來看,領漲項目的底層資產集中于一線城市及核心產業帶,具備人才虹吸效應和高出租率。在此基礎上,項目得以保證穩定現金流,以華泰蘇州恒泰REIT為例,其底層資產“菁英公寓”2024年出租率為95.99%,凈現金流分派率為4.75,且租金收入連續三年增長。

在宏觀經濟漸進式修復的大背景下,住房租賃REITs的租金收入和出租率保持相對穩定,展現出了較強的抗風險能力。

▲圖源:攝圖網(ID:500997489)

站在投資方的角度,債券市場利率下行背景下,REITs憑借4%-5%的現金分派率成為機構資金“避風港”。以國泰君安城投寬庭REIT為例,其年化分派率3.2%,較10年期國債1.67%的收益率更具吸引力。此外,險資、養老金等長期資金入場預期,進一步推高配置需求。例如,今年2月,新華保險聯合大家人壽、萬科集團等,共同投資設立萬新金石(廈門)住房租賃股權投資合伙企業(有限合伙)。其中,新華保險持股59.9%,大家人壽持股30%。

在多方因素推動下,住房租賃REITs規模有望進一步擴大。

下一階段重在運營

數據顯示,2025年保租房REITs預計發行規模突破250億元,擴募項目加速落地,部分新項目正處于申報或籌備階段。

例如,寧波城建投資保租房公募REIT,今年3月啟動招標工作,是浙江省首單保租房REITs項目;上海城投集團此前已成功發行國泰君安城投寬庭保租房REIT(2024年上市),目前正推進新一輪保租房REITs申報工作,擴募儲備資產規模為已發行項目的4.67倍;萬科泊寓企業已啟動新一輪申報,存量資產證券化提速;已上市的保租房REITs中,多家機構正籌備擴募方案......

可見市場對住房租賃REITs具有充分信心。但需要注意的是,隨著政策紅利的耗盡,具備核心區位、產業協同能力的項目仍將受捧,而高溢價、低分派率產品可能面臨回調壓力。未來競爭將聚焦精細化運營。

圖源:攝圖網(ID:500532617)

寫在最后

住房租賃REITs的漲停潮,既是政策紅利與資產荒共振的結果,也折射出資本市場對穩健收益資產的饑渴。

然而,高光背后需警惕非理性泡沫。對投資者而言,需穿透短期波動,聚焦底層資產質量與長期現金流;對行業而言,唯有平衡民生屬性與商業可持續性,方能構建真正的“租購并舉”生態。

未來,REITs市場將從“野蠻生長”步入“精耕細作”的新階段。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司