- +1

電子元器件分銷商的2024:誰狂飆?誰神傷?

2024年全球半導體市場規模達到6351億美元,同比增長19.8%。根據半導體產業縱橫統計的27家上市電子元器件分銷商在2024年收入達到1599億美元,約占整個半導體市場的四分之一。其中,中國大陸半導體分銷商2024年收入總和達到210億美元,同比增長27%。

半導體產業縱橫調研了27家全球分銷商2024年的應收

情況,發現隨著半導體市場的復蘇,電子元器件分銷商正站在新的分水嶺。

01

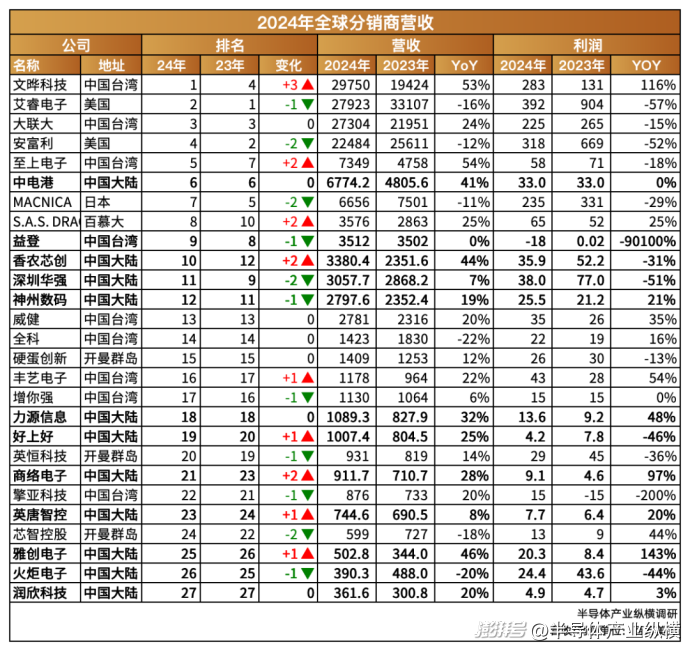

全球市場,新王已現

全球Top 20分銷商總營收達到1556億美元,同比增長10.35%。文曄科技以297.5億美元營收從2023年的第4位登頂全球,同比增長53%,其利潤也實現了116%的大幅增長。文曄業績大幅增長的動力來自于在2024年4月收購了Future。Future成立于1968年,于全球48個國家與地區設有據點,并視其5,100名員工為最重要資產。Future是一家高度整合的國際型公司,使用全球 IT 基礎架構,可以實時查詢庫存情況和客戶數據;在完成收購后,文曄在2024年Q3營收就已然超過艾睿。

文曄科技是全球Top5中唯一實現利潤增長的公司,不過值得注意的是,在利潤上大聯大依舊高于文曄。即使加上文曄收購future的 38億成本,也有一定的差距。

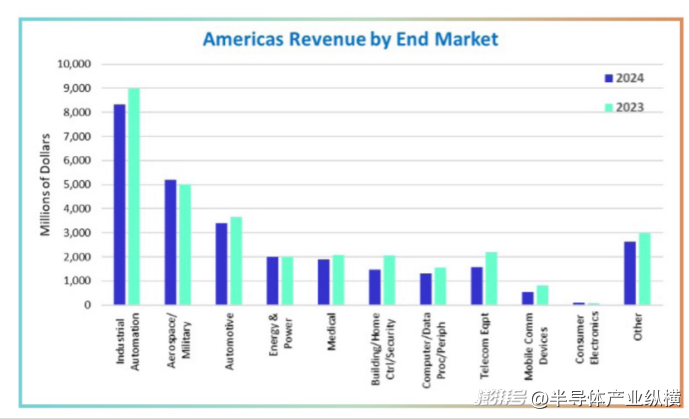

從美國企業的營收中,不難看出2024年美國企業的日子難過。

根據ecia的統計,2024年全球范圍內50家美國電子元器件分銷公司的營收從2023年的1265億美元降至1240億美元,降幅為 2.0%。這些公司在美洲地區總銷售額從 2023年的314億美元降至285億美元,跌幅達 9.3%。

來源:ecia

從產品來看,半導體和無源元件市場需求大幅下降,作為美國前五大分銷商的主要業務領域,其受沖擊最為嚴重。半導體仍是最大產品類別,但市場份額從 2023 年的 49.8%降至46.4%。電源和電池類別增長迅猛,達20.8%,機電元件增長4.4%,互連元件增長0.9%。無源元件和計算機 / 系統產品也有一定增長,但增速較緩。

值得注意的是,這些美國公司在亞太地區營收增長 9.1%,這表現出了亞太地區市場需求在2024年的恢復。

02

中國大陸:規模擴張與盈利瓶頸并存

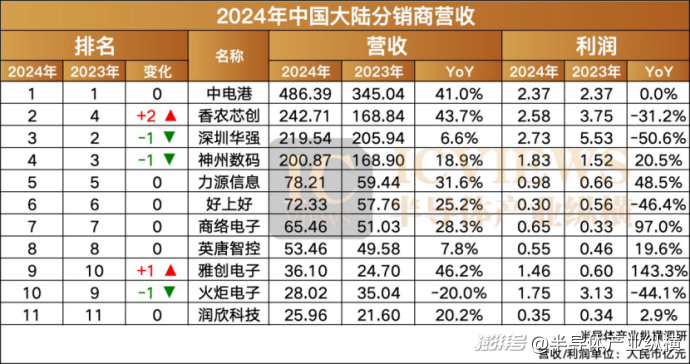

2024年,中國大陸前十大電子元器件分銷商總營收達1,485.6億元人民幣,同比增長27%,增速遠超全球分銷商增速。

對于中國大陸元器件分銷市場,存儲器與AI 相關器件成為增長雙引擎。中電港的服務器存儲、香農芯創代理的 SK 海力士 DDR5,均受益于 AI 算力投資,2024 年 Q2 服務器需求拉動香農芯創扣非利潤創歷史新高。與此同時,國產化加速 —— 云漢芯城搭建的國產芯片數據庫已覆蓋 300 余家廠商,雅創電子的車規級模擬芯片、豪威集團的 CIS 傳感器,在新能源汽車領域市占率持續提升。行業調研顯示,2024 年國產器件在分銷采購中的占比已從 2022 年的 18% 升至 27%。

中電港以486.39億元營收穩居榜首(同比+40.9%),但其凈利潤連續兩年維持在2.37億元。對于營收的增長,中電港表示消費電子回暖及人工智能領域投資火熱,帶動了公司2024年存儲器、處理器的出貨量增長。從存貨變動來看,截至2024年末,中電港存貨賬面價值為106.94億元,占凈資產的203.99%,較上年末增加20.46億元。

香農芯創在2024年排名上升2位,根據香農芯創年報,其業務的增長得益于新增AMD產品線;此外香農芯創從2023年開始發展自主品牌“海普存儲”建設、開發。香農芯創已經完成企業級DDR4、DDR5、Gen4 eSSD的研發、試產,產品性能優異,用于云計算存儲(數據中心服務器)等領域。目前已完成部分國內主要的服務器平臺的認證和適配工作并正式進入產品量產階段。

雅創電子在2024年實現超過46%的增長,一方面受益于汽車智能駕駛市場的多個細分領域,如智能座艙、ADAS 相關的車規攝像頭、激光雷達、智能網聯與自動駕駛、線控底盤等;同時其自研IC與日本汽車行業巨頭豐田Toyota間接建立了穩定的合作關系,產品成功進入其供應鏈體系,并在報告期內實現了千萬元級別以上的銷售額;同時,公司在歐洲和印度市場全力推進業務拓展,與國際知名汽車零部件廠商馬瑞利、偉瑞柯達成合作,實現小批量出貨。

在中國大陸的電子元器件分銷商中,神州數碼微電子業務在2024年達到200億規模。神州數碼該業務板塊在帶動公司整體分銷業務快速復蘇的同時,在業務拓展上加速國產半導體的布局,引入了國產Top 品牌海思、京東方等;并且圍繞主控、存儲、屏和驅動、分立器件四個品類不斷完善微電子業務布局。同時致力于打造應用電子產業生態服務平臺,形成了包括專業資訊池、資源數據庫、圈層私域流量池在內的應用電子領域產業生態。

03

行業變量:AI與國產化共振

2024年存儲器、邏輯芯片、微處理器實現正增長,其中存儲器產品HBM、高性能DRAM產品及服務器SSD受人工智能大模型需求刺激銷量實現大幅度提升,存儲器產品增長率達到75.6%,成為半導體產品中增速最大的類別。但同時這一市場,產品同質化嚴重,毛利率普遍低于5%,對于分銷商來說需持續擴大規模以抵消價格波動風險。2023年某頭部分銷商因內存價格暴跌導致凈利潤縮水30%,庫存減值損失占比達營收的5%。GPU、FPGA、ASIC同樣受算力需求加劇的影響,帶動邏輯芯片產品實現快速增長。模擬芯片、光電子器件、傳感器、分立器件等產品市場規模出現小幅度下滑。

大聯大表示,受生成式人工智能(AI)快速普及的推動,相關AI服務器、電源、PC、筆記本電腦及安卓手機等零部件需求大幅增長,客戶備貨積極。中國臺灣分銷商至上電子表示,隨著后PC時代來臨,傳統臺式電腦及周邊設備市場增速降至個位數,智能家居、物聯網(IoT)、汽車電子等新興領域崛起,分銷商的成功關鍵轉向能否捕捉“殺手級應用”,并提前布局相關核心零部件。

面對車規級芯片、工業傳感器、AI加速器等高門檻產品,提供定制化技術支持將成為區分分銷商的重要能力。有分銷商表示這一賽道,毛利率可達15%~20%,但依賴技術團隊能力與精準市場預判;若押注方向錯誤(如過早布局AR/VR芯片),可能導致庫存積壓與現金流斷裂。

04

2025的電子元器件分銷市場會洗牌嗎?

2025年第一季度,全球半導體銷售額達1,677億美元,同比增長18.8%,但環比下降2.8%,呈現“同比強勁、環比回調”的特征。其中,3月銷售額為559億美元,環比增長1.8%,連續第11個月同比增速超過17%。美洲市場以45%的同比增速成為主要驅動力,中國(7.6%)與亞太/其他地區(15.4%)亦實現正增長。半導體行業協會(SIA)總裁約翰·諾伊弗指出,盡管季節性因素導致季度環比下滑,但需求端仍保持高位,尤其是數據中心、AI服務器等領域的需求持續擴張

在數字邏輯芯片領域,AMD實現了7.09億美元的凈利潤,同比增長476%;高通的凈利潤達到了28.12億美元,同比增長21%。存儲芯片領域,盡管三星的存儲業務營收環比下降了17%,但美光的營收達到80.53億美元,同比增長38%;SK海力士的凈利潤更是達到了8.11萬億韓元,同比增長323%。模擬芯片方面,德州儀器(TI)的凈利潤為11.79億美元,同比增長7%。在分立器件領域,英飛凌和意法半導體(ST)的營收合計達到35.91億歐元。值得注意的是,歐美市場逐步回暖,文曄旗下Future公司在第一季度實現環比正增長,其中工控業務增長約6%,這是自2024年以來首次出現正增長,預示著行業庫存調整接近尾聲,需求逐步回升。

隨著全球半導體市場的持續增長,尤其是AI服務器和數據中心領域的快速發展,分銷商有望迎來更多的業務機會。為了抓住這一趨勢,分銷商需要加強對AI相關芯片(如GPU、以太網和HBM芯片)的庫存管理和供應鏈協同,以滿足下游客戶的需求。

其次,隨著市場需求的增長,供應鏈的穩定性變得更加重要。分銷商需要與供應商建立更加緊密的合作關系,以應對可能的供應短缺和交貨延遲問題。此外,分銷商還需要提升技術支持能力,幫助客戶更好地設計和優化產品,尤其是在AI和高性能計算領域。

市場的快速增長也可能導致競爭加劇。分銷商需要不斷提升自身的服務質量和客戶響應速度,以保持競爭優勢。半導體分銷商的價值鏈地位正在加速重構。

頭部企業有生態化的趨勢和優勢,通過增加產品,開設自有品牌、搭建開發者社區,構建“產品+服務+生態”壁壘。2024年DigiKey新增了110多萬種零件和455家供應商,DigiKey 希望通過創新型供應商引進新產品來開拓市場。2024年DigiKey在產品種類和供應商數量方面實現顯著的擴展,推動客戶數量創下歷史新高。大聯大不斷拓展自身在傳統IC及零組件分銷商的角色,透過“物流即服務”(LaaS)模式,強化供應鏈管理能力,并運用信息技術優化供應鏈服務。

同時,隨著技術的快速演進,分銷商還需要加強自身的技術培訓和市場洞察力,以便能夠及時為客戶提供最新的產品和技術信息。中小廠商則可以通過提升專業化,聚焦細分賽道,如RISC-V生態、HBM內存,以技術深度換取溢價空間。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司