- +1

中美Robotaxi狂飆量產:自動駕駛進入DeepSeek時刻

打造可復制的商業模板,成為自動駕駛領域的DeepSeek,或許才是Momenta在L4的目標。

作者|楊 銘

編輯|劉珊珊

無人駕駛出租車撕開雨幕,在城市高樓林立間疾馳,成為城市出行重要參與者——這是人類對賽博朋克式的科技浪漫主義的暢想場景。

2016年,當特斯拉發布FSD系統Autopilot 2.0時,馬斯克在“宏圖篇章”中,勾勒出Robotaxi(自動駕駛出行)的宏偉藍圖。

自那時起,作為自動駕駛技術皇冠上的明珠,Robotaxi便成為中外科技巨頭、傳統車企爭相探索焦點。

九年過去,Robotaxi賽道風起云涌,經歷了過山車般的起伏。技術進步、成本下降和政策支持下,雖然試點城市不斷擴展,但依然面臨諸多挑戰和不確定性——比如規模化量產,始終是橫亙在商業化道路上的最大攔路虎。

2025年5月,中美Robotaxi產業意外同步狂飆突進,在規模化量產上邁出了重要一步。

在大洋彼岸,Waymo近日宣布2026年底前,將亞利桑那工廠Robotaxi產能翻番。“大玩家”特斯拉也釋放重磅信號,宣布將于6月在得克薩斯州奧斯汀推出“完全無人監督”的Robotaxi服務,并計劃2026年量產無方向盤的CyberCab。

在中國,自動駕駛隱形冠軍Momenta的“雙線出擊”,更是引人注目:一方面和Uber達成合作,計劃2026年初在歐洲推出首批L4自動駕駛服務,覆蓋美國和中國以外的國際市場;另一方面與上汽享道合作,打造全球首個基于前裝量產方案的Robotaxi車隊,并率先在上海投入運營,計劃2026年內車隊規模達到數百臺。

可以看出,中美Robotaxi正在同步狂飆量產。

“這不是技術秀,而是一場出行革命。”享道Robotaxi負責人評價說。那么,這是否能像DeepSeek助推大模型普及一樣,成為推動自動駕駛技術規模化落地的關鍵一步?在中美Robotaxi齊頭并進的當下,又能否引領中國,率先跑通商業模式?

01

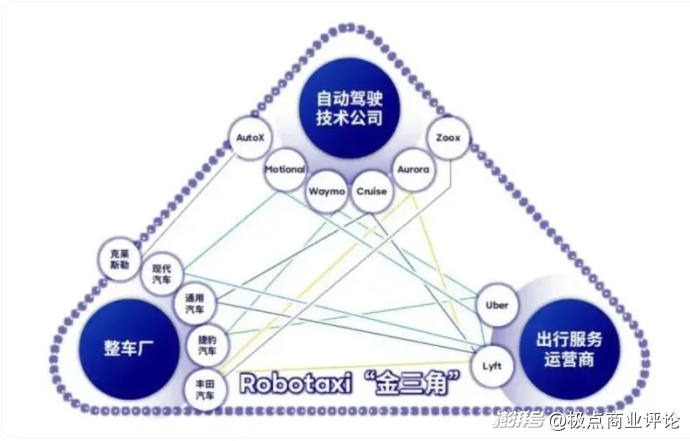

中國Robotaxi的“金三角”方案

“和Waymo比,為什么采取不一樣的戰略?”2020年一場公開活動上,主持人向Momenta創始人曹旭東拋出了尖銳問題。

彼時,L4自動駕駛商業落地最佳場景是Robotaxi逐漸明朗,但技術路線之爭卻日益激烈——特斯拉從L2到L4的“漸進式”,與Waymo直接L4“跨越式”涇渭分明。Momenta選擇L2\L4“兩個都要”的戰略,與業界大方向完全不同。

這一戰略當時并不被同行看好。現場有同行以“搏二兔,不得一兔”的古訓質疑其專注度,宣稱只需“逢山開路,遇水架橋”便能快速建立Robotaxi車隊。

因為在部分質疑聲音看來,單純專注L4的玩家,很多都在虧損,更何況是“兩條腿”走路?挑戰難度只會加倍。

的確如此,Robotaxi賽道多年來本就是艱難前行,眾所周知的成本風險僅是一方面。在“車輛-技術-運營”的復雜產業鏈中,L4自主駕駛的公司,往往很難單純依靠技術一騎絕塵——強如特斯拉,Robotaxi此前也頻頻跳票,至今才進入量產前夜。

對中國Robotaxi入局者來說,現實更為具體:主機廠缺乏頂級硬件、先進算法和數據閉環;自動駕駛企業難以量產整車,需要與主機廠合作。面向用戶交付出行服務產品,則需要運營平臺助力。

這導致很長一段時間,市場上Robotaxi大都是一身補丁的“改裝車”:后裝傳感器、外掛計算單元,成本高,可靠性和一致性也存疑,注定只能是小規模測試的過渡品。

后來業界逐漸認識到,前裝量產,也就是從產線量產的原生Robotaxi車輛,讓技術和產業真正結合,是Robotaxi大規模落地最佳途徑——自動駕駛公司專注核心技術,主機廠負責車輛量產,出行平臺提供運營場景,三者聯合打造Robotaxi車型。

這被稱為“金三角”合作,既能發揮各自專長,又能分攤風險,大幅降低供應鏈、研發、量產和維護的綜合成本。“整車出廠前完成所有測試驗證,可靠性和車輛生命周期也會顯著提升。”

顯然,這是非常復雜的系統性工程。一位自動駕駛公司聯合創始人明確指出,三者需要是強強聯盟,相互獨立又深度耦合,才能共同構成從技術研發到規模商用的“黃金三角”。

如何尋找到好伙伴?有的方案供應商技術不夠成熟,有的缺乏和主機廠、運營平臺的耦合能力。運營也是不容忽視的門檻——面臨很多運營層面的現實問題和突發狀況,業界就一直認為,特斯拉低估了車隊運營的復雜性。

因此,業界明明清晰認識到前裝量產是實現Robotaxi大規模落地的最佳途徑,但在Momenta牽手上汽享道以前,全球成功案例居然還是空白,哪怕部分玩家也號稱前裝量產,但從零開始定制成本也會相當高企。

而Momenta牽手上汽享道后,敢于宣稱打造全球首個基于前裝量產方案Robotaxi車隊的底氣,其實是因為Momenta“兩條腿”路徑的特殊性,巧妙避開或解決了行業痛點。

具體而言,Momenta將提供行業首個基于前裝量產的Robotaxi方案。硬件層面,復用現有上汽智己LS6,技術、質量更穩定、成本更可控,具備大規模快速復制的基礎。

出行平臺是 Robotaxi 發展道路上不可或缺的角色。剛完成超13億元C輪融資的享道出行,早在2021年,便與Momenta聯合啟動國內首個車企背景L4級自動駕駛運營平臺,并在蘇州、上海等地構建成熟運營網絡,證明了自己的含金量。

上海外灘的燈光秀下,Momenta與全球最大出行平臺Uber的牽手,同樣是自動駕駛行業“技術+量產+場景”黃金三角的典型。

根據協議,Momenta將基于與全球主流車企共建的前裝量產體系,為Uber提供不依賴高精地圖的標準化自動駕駛解決方案。Uber則開放其全球運營網絡,共同推進Robotaxi全球市場的商業化落地。

02

越過技術和安全的山丘

業界普遍認為,面對最難以攀登的珠穆朗瑪峰,實現可規模化的L4,才是驅動Robotaxi向上的關鍵。這也是曹旭東一直強調的Momenta的終極目標。

什么是可規模化的L4?

“不是說在某一個地方、某一個區域有畫好的高精度地圖,或者幾百輛車不停地跑啊跑,雖然這可能叫作L4,但是不是可規模化的L4。”Momenta CEO曹旭東此前闡述道。真正的可規模化L4,應當具備全國甚至全球通行能力,并且能夠達到10倍于人類駕駛員的安全水平。

要實現這一目標,必須從量產經驗、技術布局和安全標準三個關鍵維度進行突破。

量產經驗和技術布局,直接決定了Robotaxi能否從0到1,再從1到N實現規模化落地。

在業內,使用“長期記憶”和“短期記憶”配合方式研究智駕大模型的Momenta,是少數具備“端到端”自動駕駛量產能力的企業。截至目前,Momenta累計合作量產車型已超過140款,并預計在今年5月完成第三個10萬輛的搭載里程碑。

更早也更多地積累量產經驗,使得Momenta在與享道等合作伙伴推進Robotaxi項目時,能夠通過復用量產傳感器和計算單元,大幅降低單車成本。

Robotaxi另一個挑戰是ODD運行域限制,即只能在特定區域和條件下運行。和大部分L4平臺不同,Momenta采用端到端模型+輕量化地圖方案,擺脫對高精地圖的依賴,實現在不同國家、城市道路環境中的快速適配,已成功應用于歐洲、澳新、中東、日本等市場,真正邁向“全球都能開”。

翻過成本這座大山,更險峻高峰撲面而來。要實現真正的規模化L4,必須解決長尾問題(corner case),證明其遠超人類駕駛員的安全水平,建立從“能用”到“安全”的核心壁壘。

“最核心的是安全。”曹旭東就多次直言,如果 Robotaxi公司1000臺車一年有一起重大或者死亡事故的話,可能公司就要關門了。

安全包含整車安全、自動駕駛安全、數據安全……這樣的長尾問題有數百萬個,幾乎不可能用規則導向、人工逐一攻破。

曹旭東提出的解法是“一個飛輪”,喂足夠多的數據,通過數據驅動的方式來解決問題,核心是被業界驗證的“量產數據+ 數據驅動算法+ 閉環自動化”。

這樣的解法已是自動駕駛界共識,Momenta的飛輪迭代到第五代,自動化率從最初的50%提升到超過99%。這意味著新增100個駕駛問題中,99個可以通過數據驅動自動化解決,無需人工干預,可以顯著降低研發邊際成本。

曹旭東說,今年下半年,還將推出基于強化學習的R6飛輪大模型。該模型能夠從“勝敗”中自主總結經驗,使自動駕駛算法具備超越人類駕駛員的潛力。

自動駕駛技術競爭本質上是數據積累的競爭。算法有了,需要多少數據才能夠實現L4水平的規模化?

據Momenta估算,這需要積累至少1000億公里的駕駛數據,相當于1000萬臺乘用車行駛一年的數據量。國內外還沒有任何一家企業的自有車隊達到該規模,必須依賴大規模量產車數據回流。

基于此,Momenta又有了“兩條腿”走路的產品戰略,即一條腿量產L2輔助駕駛,類似特斯拉FSD,與國內外大Tier 1合作綁定;另一條腿是L4級別的完全無人駕駛,攀登技術珠峰。軟硬件平臺保持一致,以實現技術通用與數據共享。

“一個飛輪+兩條腿”戰略由此構建完整。這一模式曾被質疑,但如今被證明是成功的正向循環:“通過量產車積累真實路況數據,再反哺Robotaxi技術發展,無論是輔助駕駛還是自動駕駛都會變得更可靠、更安全。”

如今,全球有30萬輛搭載Momenta L2系統的量產車行駛在路上,捕獲真實的“道路碎片”,通過統一架構反哺L4系統。鑒于中國道路復雜度遠超歐美、日韓,Momenta積累的“黃金數據”可能超過特斯拉。

因此,當部分純L4企業轉向L2,因技術路徑差異陷入困境時,“一個飛輪兩條腿”的Momenta既抓住了現實,又懷揣著夢想:

一方面是通過L2的攻城略地,成為量產車數量最多的智能輔助駕駛供應商——全球TOP 10車企中,有7家與Momenta建立了深度合作,并在城市NOA第三方智駕市場的市占率達60.1%,位居第一;另一方面又在越過技術和安全的山丘后,狂飆Robotaxi量產,加速推動L4的規模化。

03

Momenta生態構建路:國內平權與技術出海

在一位自動駕駛從業人士看來,Momenta與特斯拉不約而同加速Robotaxi量產進程,巧合背后是2025年人工智能與自動駕駛深度融合,全球Robotaxi產業正進入全新階段。

據麥肯錫咨詢報告與中金公司研究數據預測,2030年Robotaxi業務全球市場空間將超2萬億美元。高盛則預計中國 Robotaxi 市場將從2025年的5400萬美元增長至2035年的470億美元,十年間增長757倍。到2035年,Robotaxi 車隊規模有望達到190萬輛,占共享出行車輛的 25%。

這讓所有入局者都感到時不我待。牽手Momenta外,Uber還聯手 Wayve等將Robotaxi服務拓展至中東與歐洲市場;中國的Robotaxi玩家們,則在喊出2025是Robotaxi量產元年同時,集體迎來出海熱潮。

政策層面,也在為自動駕駛商業化鋪平道路。自動駕駛技術被列入 “十四五” 數字經濟發展規劃。地方層面,深圳、上海、北京等地,在責任認定、道路測試、商業化運營等方面分別提供政策支持,從“測試監管”轉向“規模化應用”。

年初在接受媒體采訪時,曹旭東說2025年最關鍵目標有三個,實現完全無人、單車毛利轉正、出海。如今,三大目標正在快速推進。

但Momenta的“野心”顯然不止如此,也試圖用“中國方案”改寫全球自動駕駛競爭規則。具體到國內、國外上,可以觀察出Momenta不同的“擴張”路徑。

在Robotaxi賽道,雖然Momenta目前國內合作的只有上汽享道,但顯然只是在打造可復制的商業模板,成為自動駕駛領域的DeepSeek,或許才是Momenta在L4的目標。

其實這正是很多文章中想象的未來生活:當Robotaxi在大街小巷上穿梭運行,不但每個人都能夠以低廉的價格享受到科技帶來的進步,還會引領未來城市交通革新和轉變。

而在業內人士看來,L2領域擁有巨大市場份額,與海內外主流車企深度合作,以及成本優勢、技術的迭代閉環和可復用適配性,技術成熟度已從“Demo驗證”轉向“真實服務”,都是Momenta可以在Robotaxi賽道,成為下一個“DeepSeek”的理由。

事實上,這正是上汽享道/Uber青睞Momenta的原因——快速落地能力+跨區域適配能力,可以幫助他們快速實現大規模區域覆蓋,在Robotaxi領域超越其他對手。

歐洲作為汽車工業高地,其智能化轉型滯后,缺乏本土頭部自動駕駛企業。Uber的1.5億月活,將成為Momenta的L4理想落地場景,實現生態卡位。

值得一提的是,Momenta與Uber將形成“技術+平臺+生態”深度綁定,也有助于應對歐洲數據合規、本地化適配等挑戰。

業內人士認為,這種“中國方案”的輸出模式,是搶占生態制高點,甚至搶占全球標準制定話語權的重要舉措。

此前,Momenta與智己聯合開發的IM AD智能駕駛系統,正將中國經驗推廣至東南亞、澳新、歐洲等多地,展現中國自動駕駛的多元化出海路徑。

潮起潮落中,以Robotaxi為代表的L4自動駕駛,正跨越“最后一公里”,加速進入量產前夜。所有人都意識到,自動駕駛不再是技術的孤島競賽,而是創新模式、生態協同能力的較量。

“我們希望上到千萬臺車、上億臺車,能夠在全中國乃至全世界實現可規模化的L4。”去年一次主題演講上,曹旭東如此說。這既是Momenta剛成立時就定下的一個終極目標,也是中國自動駕駛技術走向星辰大海。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司