- +1

金融月評|盡早增強政策力度、調(diào)整施策點

伴隨《中美日內(nèi)瓦經(jīng)貿(mào)會談聯(lián)合聲明》的公布,為期40天的關(guān)稅戰(zhàn)相應(yīng)轉(zhuǎn)入了“休戰(zhàn)”期,各方緊張的情緒得以松了口氣,但起于4月初的關(guān)稅戰(zhàn)雖很短暫,但對宏觀與微觀的影響依然是巨大,甚至?xí)巧钸h的,尤其是本屆美國政府糟糕的治理表現(xiàn),仍將持續(xù)帶來不可測和不確定的風(fēng)險。為此,全球?qū)τ谥袊掷m(xù)注入“確定性與穩(wěn)定性”的訴求則更為迫切。在與美開展經(jīng)貿(mào)高層會談前,出臺“一攬子金融政策”支持穩(wěn)市場穩(wěn)預(yù)期,表明宏觀層對經(jīng)濟運行趨勢性向好“穩(wěn)定性”的重視,而只有確保經(jīng)濟運行的穩(wěn)定,才能更好地為全球注入高質(zhì)量發(fā)展和高水平開放的確定性。

因此,無論是從自身增長的需要,還是維護全球的需求,一季度呈現(xiàn)出向好勢頭需要進一步夯實為穩(wěn)定的向好趨勢,即年初設(shè)定的5%左右實際增長率得如期實現(xiàn)才行。

觀察自去年9月“一攬子增量政策”實施至今情況,融資方面有四個變化:

1.在政策推動下,社會融資規(guī)模得到顯著提升。截至4月末,年化后的社融增速已升至36萬億/年的峰值水平,較去年9月末水平,提高了4萬億。

2.社融提速主要依靠政府部門,截至4月末,年化后的政府部門融資增速已升至15萬億/年的歷史最高水平,較去年9月末提高了4萬億。尤其是今年春節(jié)后,政府部門的融資增速更是按照一個月增加1萬億的速度上升。

3.非政府部門的融資速度企穩(wěn),截至4月末,年化后的非政府部門融資增速連續(xù)8個月穩(wěn)定在21萬億/年的水平。

4.截至4月末,年化后企業(yè)中長期貸款速度為9萬億/年,較去年9月末減少了2萬億,年化后居民中長期貸款速度由去年9月末不足2萬億/年的水平,回升至2萬億/年以上。

綜合來看,政府、居民和企業(yè)的融資呈現(xiàn)出“升、穩(wěn)、降”的態(tài)勢。

社融速度與結(jié)構(gòu)(截至2025年4月末)數(shù)據(jù)來源:Wind,受融資節(jié)奏影響,當(dāng)前政府部門的融資速度階段性高于全年14萬億的既定水平。

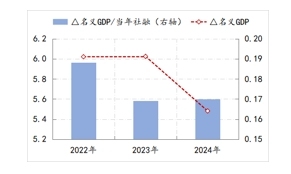

結(jié)合過去兩個季度經(jīng)濟運行與融資結(jié)構(gòu)變化,目前經(jīng)濟運行穩(wěn)定性的關(guān)鍵在于內(nèi)需的持續(xù)恢復(fù)。然而,年初確立的全年財政支出規(guī)模是14萬億,如果非政府部門能繼續(xù)保持目前21萬億的融資速度,那么全年的社融規(guī)模就是35萬億的水平。按照過去兩年社融與名義GDP的配比關(guān)系估算,在現(xiàn)有政策力度下,2025年名義GDP增速或僅能實現(xiàn)4.4%,換而言之,GDP平減指數(shù)仍將處于負值區(qū)間,全年平均水平約在-0.6%,僅僅比1季度提升了0.2個百分點。

社融對經(jīng)濟增長貢獻的變化。數(shù)據(jù)來源:Wind

線性外推的話,年內(nèi)若要實現(xiàn)GDP平減指數(shù)由負轉(zhuǎn)正,目前全年35萬億的社融就需要再增加5萬億,按照當(dāng)前政府部門與非政府部門融資的配比關(guān)系,在新增的5萬億社融中,政府部門需要貢獻2萬億,非政府部門需要貢獻3萬億。換而言之,今年若要GDP實際增速與名義增速均實現(xiàn)5%的增速,需盡快追加2萬億的政府債務(wù),而在一季度《貨幣政策報告》中,央行也專欄分析——“考慮到龐大的國有資產(chǎn)和較低的政府負債水平,中國政府債務(wù)擴張仍有可持續(xù)性,這對于加強民生保障、完善收入分配、推動經(jīng)濟轉(zhuǎn)型和動態(tài)平衡都有重要意義。”

除了政策力度盡快增強之外,增量財政政策的著力點也需要進一步優(yōu)化,以提高政策的乘數(shù)效應(yīng),只有這樣非政府部門的融資速度才有可能企穩(wěn)回升,內(nèi)需持續(xù)改善。

1.即便增量財政政策能于本月出臺(一攬子金融政策已出臺),政策的有效時長也不足8個月,實際效力要打折扣。

2.財政政策增力目的在于撬動非政府部門融資的持續(xù)恢復(fù),但從去年9月政策轉(zhuǎn)向以來,非政府部門融資速度穩(wěn)定在21萬億水平,而中長期融資速度還在下滑的情況來看,政策的乘數(shù)效應(yīng)有衰減的苗頭。

3.雖然關(guān)稅戰(zhàn)的進展還存在很多不確定性,但美國作為全球最大消費市場,其關(guān)稅政策變化后,出口企業(yè)爭取市場份額的成本必然會顯著上升,這是確定的,即企業(yè)“增收不增利”還將持續(xù),相應(yīng)顯著改善居民收入預(yù)期的難度不減。在此背景下,“政策著力點放在刺激居民降低儲蓄、增加消費——>帶動物價上升——>供需關(guān)系改善——>推動企業(yè)增加投資——>居民收入預(yù)期改善——>內(nèi)需進入良性循環(huán)”的政策見效難度不小。

4.在PPI連續(xù)數(shù)月增長的環(huán)境下,“政府增加投資——>帶動企業(yè)部門擴張產(chǎn)能——>給雇員漲工資或增加就業(yè)崗位——>勞動收入總額增長——>消費總量上升——>價格上升——>內(nèi)需進入良性循環(huán)”的政策鏈條,顯然更難奏效。

綜上,財政政策著力點需更加側(cè)重“增加對居民的轉(zhuǎn)移支付——>提高居民邊際消費傾向——>企業(yè)盈利邊際改善”,疊加金融支持穩(wěn)市場穩(wěn)預(yù)期持續(xù)發(fā)力,資本市場與房地產(chǎn)市場的估值能夠獲得持續(xù)修復(fù),居民的財富得到改善,這樣微觀主體的預(yù)期有機會得到趨勢性的回升,只要預(yù)期穩(wěn)住了,信心起來了,政策撬動的乘數(shù)效應(yīng)也就更大。

基于此,為了“確定性與穩(wěn)定性”的更好獲得,可以考慮新設(shè)1-2萬億的“增收|紓困特別國債”,并盡早將資金轉(zhuǎn)移至居民和企業(yè)。

(作者單位:中國建設(shè)銀行金融市場部,僅代表個人觀點)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司