- +1

華為人形機器人來了?華為悄悄布局已十余年

近日,一則“華為機器人將于5月18日舉行量產發布會”的消息在網絡上流傳,目前尚且受到華為官方證實。

一直以來,華為都在悄悄布局人形機器人賽道。尤其是2025年以來,華為在該賽道舉動不斷。

3月初的2025世界移動通信大會上,華為、中國移動和樂聚聯合發布了全球首款搭載5G-A技術的人形機器人。

3月中旬,又曝出華為申請注冊“MATEROBOT”商標,涵蓋類人機器人等多種用途,再次引發了行業內外的廣泛關注。

5月8日,華為哈勃入股具身智能機器人研發商千尋智能,這是華為哈勃首次以投資形式入股機器人公司。

據“刃辛機器人”了解,融資完成后,千尋智能后續將在具身大模型上持續迭代,并計劃于5月發布新的Demo。

其實早在2024年11月15日,華為(深圳)全球具身智能產業創新中心就已正式運營。

在該中心合作備忘錄簽署儀式上,樂聚機器人、兆威機電、中堅科技、埃夫特、禾川人形機器人等16家企業與華為(深圳)全球具身智能產業創新中心簽約。

可見,從整機制造到關鍵零部件,到潛在的產業合作,華為正構建起一個龐大而精密的人形機器人生態。

而在剛剛過去的5月12日,華為又與人形機器人上市企業優必選科技簽署戰略合作協議,宣布在具身智能及人形機器人領域展開全面合作,引發業內熱議。

業內人士認為,華為此舉將為人形機器人的規模化應用按下加速鍵,標志著行業正式進入量產布局新階段。

這也為網傳的“華為機器人將于5月18日舉行量產發布會”消息奠定了基礎。

對于投資者而言,華為的每一次戰略布局都意味著巨大的投資機會。

回顧過往, 華為在芯片設計、操作系統生態以及新能源汽車賽道上的布局,都帶來了顯著的資本市場反應,驗證“產業鏈造富神話”。

不難預測,在人形機器人賽道,華為或將復制這一路徑。

下文中,“刃辛機器人”將圍繞華為在人形機器人賽道的布局,試圖回答以下幾個問題:

1)華為在人形機器人領域的技術儲備如何?

2)華為在人形機器人市場的未來商業模式可能是怎樣的?

3)華為的這番布局對人形機器人賽道的影響如何?

悄然布局已十數年

4月24日,在中國電動汽車百人會和華為等聯合主辦的“第一屆自動駕駛產業發展論壇”上,華為智能駕駛產品線總裁李文廣表示:

自動駕駛有著具身智能產業的典型特征,隨著自動駕駛在乘用車上的快速應用和發展,未來將從技術上賦能到人形機器人等產業。

這一論斷,也是業內共識。2025年初,“刃辛機器人”在《車圈萬億新風口》中,也講述了“造車的邏輯已變”——

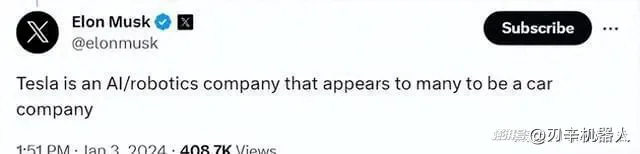

馬斯克早就明確,特斯拉不是汽車公司,而是一家AI+機器人公司。

智能汽車與人形機器人技術同源、供應鏈可復用。智能駕駛汽車其實就是汽車機器人、空間機器人。車企加緊研發落地的L4級自動駕駛,就是人形機器人的前置技術,將推動車企全面升級為人形機器人生產商。

如果說汽車行業“電動化是上半場,智能化是下半場”,那么,人形機器人就是后場。

在智能汽車領域,華為的技術儲備雄厚。也因此,目前人形機器人需要的大部分技術儲備,華為或都已提前儲備。

華為涉足智能汽車賽道,可追溯到2013年。

當年,華為推出車載模塊ME909T,并成立車聯網業務部。2019年,華為被美列入了“實體清單”,5G芯片被斷供,當年4月,華為便以Tier1的身份首次出現在上海車展,成為當時新聞熱點。

由此計算,說華為布局人形機器人產業十數年,并不為過。

華為在人形機器人所在的具身智能領域的技術布局,涉及諸多創新,包括具身智能大模型、多模態大模型、AI算力以及柔性自動化裝配等技術,將為人形機器人感知和決策提供了重要支撐。

具體而言,華為的人形機器人技術結合了盤古大模型,在自然語言處理、視覺、聽覺等多模態識別方面展現了強大能力。

這些技術能夠實現機器人對周圍環境的感知與理解,并作出實時反應,從而提升機器人在動態環境下執行復雜任務的能力。

華為的柔性自動化裝配和測試系統同樣具備領先性。自動化測試技術使得機器人能夠在不同環境下完成任務模擬,而協作制造則幫助機器人提升高精度和多樣化的執行能力。

這些技術不僅是機器人產業的重要突破點,也將使未來的商用化進程更為順利。

華為在AI芯片、大模型軟件、車機協同等技術領域的積累,可使其在人形機器人產業中具備獨特的技術優勢。

例如,其盤古大模型的機器學習能力和多模態感知能力使得機器人在復雜任務中的決策效率得到顯著提升。

采用何種商業模式?

智能汽車與人形機器人技術同源,智能汽車就是汽車機器人。那么,華為在人形機器人賽道的商業模式,或能從其汽車賽道的商業模式中尋找到類似點。

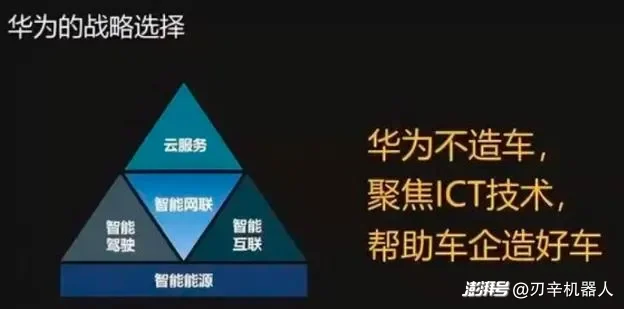

華為在智能汽車領域商業模式的一個重點,就是——“華為不造車,而是幫車企造車”。

華為自始始終重申不親自下場造車,甚至在內部文件中寫道“絕不造車,想造車的出列,自行離崗”,主動為自己套上“不造車”的“緊箍咒”。

這是因為,自動駕駛、智能座艙等技術被認為是一輛汽車的靈魂。若想車企放心將靈魂交予華為負責,華為就不能搶車企造車的飯碗。

2024年8月,華為成立引望公司,華為車BU的核心智能化技術和資源注入該公司,充當技術平臺,負責為合作車企提供智能駕駛、智能座艙等智能化技術。

然后,引望公司作為股權多元化的公司,向合作的車企開放股權,與車企共享經營利益。

很多車企,如長安阿維塔,賽力斯、上汽集團等,成為引望公司新股東。車企入股,還給引望公司帶來可觀的資金注入,為華為智能汽車的技術研發帶來了豐沛的資金。

而華為的這套與客戶建立合資公司的商業模式,并非首創,在華為早期的業務實踐中就被使用過,且被證明是行之有效的。

上世紀90年代,華為的主要產品是交換機,其客戶是國內各省市的電信系統,而競爭對手則是貝爾、朗訊等國際企業。

為了獲得這些客戶,與國外的設備商進行競爭,華為做了一個匪夷所思的決定:與數十家電信局旗下三產公司合資成立新公司,以每年不低于33%的投資回報承諾,和客戶統一戰線,建立利益共同體。

華為的這一招,不僅募集了數千萬元的參股資金,解決了當時急缺的資金難題,也綁定了主要客戶源,為早期華為交換機的研發與市場拓展都起到相當大的作用。

至此,“刃辛機器人”預測,根據“路徑依賴”的理論,華為的這套“共建合資公司”的商業模式(方法論),可能也將運用人形機器人領域。

華為未來有可能“不造人,幫著其他機器人公司造人”,做機器人公司背后的公司,與其他機器人公司合作,為這些機器人公司提供算力、傳感器、大模型、控制器等核心“靈魂”技術。

某種程度上,依據這種模式,華為憑借具身智能等方面的技術賦能,有可能成為人形機器人領域的“安卓”,最終或登上該領域的霸主之位。

目前華為與人形機器人及產業鏈公司已經開始了這種模式的初步合作。

華為已與樂聚機器人展開合作。2024年7月,在華為開發者大會2024上亮相的國內首款搭載鴻蒙操作系統的夸父機器人,便是樂聚公司的最新一代人形機器人。這款機器人搭載盤古具身智能大模型,不僅能實現全方位視覺感知,還具備跳躍能力,可在多種地形行走。

2024年11月15日,華為更是與樂聚機器人、兆威機電、大族機器人、墨影科技、拓斯達、自變量機器人、華龍訊達、華成工業控制、中堅科技、埃夫特、創新樂知、數字華夏、中軟國際教育、強腦科技、奧卡機器人、川禾人形機器人等16家企業簽署合作備忘錄。

華為(深圳)全球具身智能產業創新中心,未來有可能起到引望公司這樣的合資平臺作用。

這樣一來,目前人形機器人賽道上的樂聚機器人,未來或充當汽車賽道上賽力斯的角色。在與華為合作的這些年,賽力斯的股價暴漲,“2年漲了5倍”。

當然,這僅僅是簡單比對。

將成為賽道“鯰魚”?

華為如今全力進軍人形機器人賽道,并不代表其未來在該賽道持久發展。

也許別的公司“船大難掉頭”,但對于華為這樣的公司來說,調整與撤退也是十分快速的。

以華為在汽車行業的布局為例。

目前,媒體談到華為車業務就想到余承東。其實,除了余承東,華為車業務一開始還有另一個人物,那就是王軍。

王軍負責智能駕駛解決方案產品線,即Hi模式,譬如極狐阿爾法SHI版,搭載的就是華為的高階智能駕駛方案ADS。

2022年2月,據澎湃新聞證實,王軍被停職,當時媒體均認為,這與其主管的Hi模式業務未達到預期有關。

Hi模式燒錢厲害,余承東曾經在公開場合表示一年要投入十幾億美元,直接或間接投入近萬人,主要都“燒”在智能駕駛輔助領域(Hi模式)。但如何能掙錢,則遙遙無期。

若人形機器人商業化落地遙遙無期,那么,規模化量產不一定馬上能達到。那么,華為在人形機器人領域就會源源不斷地燒錢,到了一定程度,華為可能有所調整,甚至直接撤退。

關于人形機器人何時商業化落地,目前業內分歧很大。

投資人朱嘯虎認為人形機器人還停留在“只會翻跟頭”的階段,沒有商業化落地場景。

互聯網大佬傅盛在與《財經》執行主編馬克對話中,堅定地認為,人形機器人落地太難、應用太遠。

作為全球頂級投行,高盛在2月對宇樹科技等進行了調研。隨后發布了一個研報,認為短期的兩三年年內,人形機器人難以達到人類工人的工作效率,基本處于技術驗證階段;5-10年后, 才可能出現具有實際意義的應用,即可執行特定任務并提升生產力。

經濟學家郎咸平在節目中表示,人形機器人不會取代人。人形機器人進入家庭,幫人們做點家務,“起碼得十年以上”。

當然,如今華為積極布局人形機器人行業,從哪個方面看,都是利于行業發展的。

目前的人形機器人行業,急需華為這樣的大“鯰魚”來進行一番刺激。

想當年,中國新能源汽車行業“騙補”的現象不少,整體發展緩慢,就因為特斯拉入局,形成“鯰魚”效應,從而帶動“蔚小理”等新勢力的發展,最終形成我國新能源汽車的“這片獨好”的“風景”。

雖然特斯拉也在布局人形機器行業,但目前看來,華為的勢頭更大,更適合充當“鯰魚”。

未來,華為與特斯拉在人形機器人賽道的競爭,可能會很激烈。(文/刃辛機器人 陳重山)

參考資料

[1] 《華為被逼造車?》、《華為要做智能汽車行業的安卓?》,車百智庫

[2] 《華為再下一城:首創“靈魂論”的上汽,如今“跪著”上交“靈魂”?》,很會觀察

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司