- +1

QuestMobile 2025全域AI應用市場報告

從【賽道-應用-跨域競爭】的立體分析架構全面解析國內(nèi)AI應用市場

移動端原生App、應用插件(In-App AI),及PC端網(wǎng)頁應用構成國內(nèi)AI應用市場三種主流落地形態(tài)

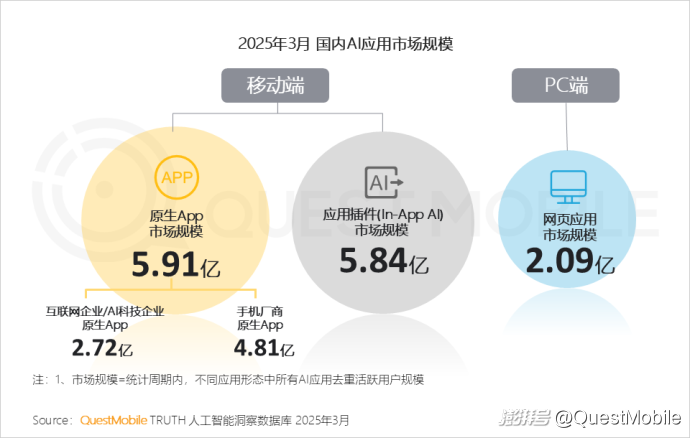

一、三類應用構成分層賽道矩陣,移動端規(guī)模超5億

1、國內(nèi)AI市場形成移動端“霸權”格局,其中獨立形態(tài)(原生App)與插件形態(tài)(In-App AI)共同構成雙極

QuestMobile數(shù)據(jù)顯示,移動端-原生App用戶規(guī)模達5.91億(由互聯(lián)網(wǎng)企業(yè)/AI科技企業(yè)原生App2.72億與手機廠商原生App4.81億去重所得),移動端-應用插件(In-App AI)用戶規(guī)模為5.84億,PC端網(wǎng)頁應用的用戶規(guī)模為2.09億。

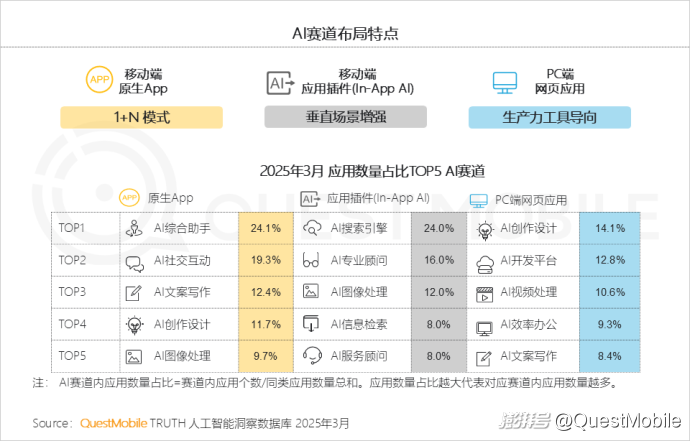

2、流量入口:三類AI應用共同構成分層清晰的賽道矩陣:原生App呈現(xiàn)1+N式布局;應用插件聚焦垂直場景實現(xiàn)AI化升級;PC端網(wǎng)頁明確錨定生產(chǎn)工具定位

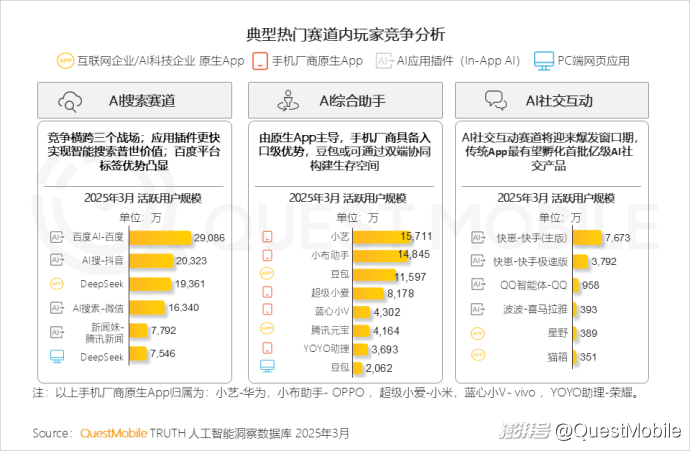

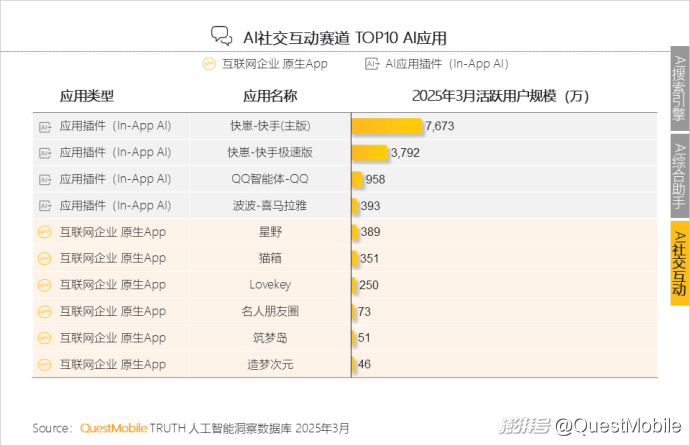

3、賽道競爭與機會:AI搜索賽道形成跨域的立體競爭格局;AI社交互動戰(zhàn)場高度聚焦移動端;AI綜合助手已被原生App絕對壟斷;垂直場景存在精細化、專業(yè)化、差異化的結構性機會

4、傳統(tǒng)App被驗證可更快實現(xiàn)AI應用的規(guī)模化滲透,且有望孵化出首批億級規(guī)模AI社交產(chǎn)品;手機廠商主導AI綜合助手賽道

5、AI原生App發(fā)展:三方角力撐起原生App生態(tài)新格局;互聯(lián)網(wǎng)企業(yè)持續(xù)產(chǎn)出高粘性、高增長AI應用,驗證了用戶運營能力仍是行業(yè)競爭核心壁壘

6、AI應用插件發(fā)展:盡管億級用戶規(guī)模已展現(xiàn)普惠價值,但用戶習慣培養(yǎng)與深度運營仍是核心攻堅點;入口效率優(yōu)化將直接拉動增長,而持續(xù)打磨產(chǎn)品體驗與精準觸達機制,才是長期破局的關鍵

7、AI PC端網(wǎng)頁發(fā)展:尚未跑出億級應用,企業(yè)光環(huán)主導頭部格局;用戶認知聚焦生產(chǎn)力工具屬性,辦公、搜索、PPT制作等垂類應用占據(jù)增長高地

二、泛場景賽道“稍顯”擁擠,垂直賽道更具結構性優(yōu)勢

1、原生App在賽道布局上呈1+N模式,即1個綜合助手賽道+多個垂類賽道共同發(fā)展;應用插件形態(tài)為傳統(tǒng)App AI化升級產(chǎn)物,因此賽道上更偏垂直場景;PC端網(wǎng)頁則以生產(chǎn)工具為明確導向

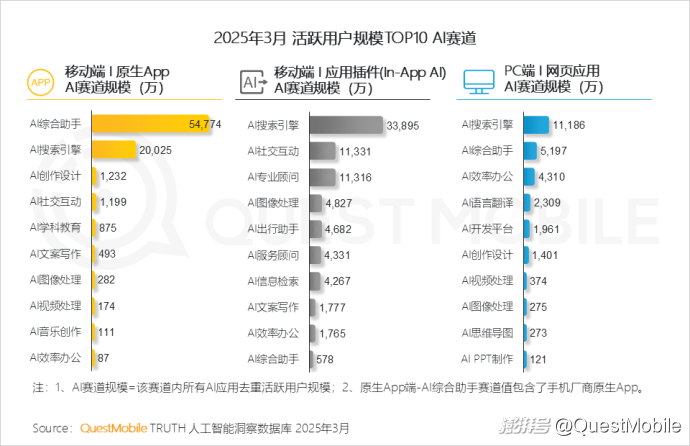

QuestMobile數(shù)據(jù)顯示,原生App端以AI綜合助手內(nèi)玩家最多,數(shù)量占比24.1%;傳統(tǒng)App的AI化升級聚焦在搜索賽道,占比達24.0%;PC端網(wǎng)頁以AI創(chuàng)作設計最多,數(shù)量占比為14.1%。

2、從賽道規(guī)模來看,AI搜索橫跨三域應用,競爭最為激烈;AI創(chuàng)作設計賽道由原生App和網(wǎng)頁端兩類應用撐起;AI綜合助手賽道被原生App包圓,AI社交互動則被傳統(tǒng)App“圈地”

3、總的來說,同賽道,移動端粘性更高,這與當下用戶對手機的深度使用高度相關;此外,原生App有市場先發(fā)優(yōu)勢,因此其粘性也普遍高于應用插件

但值得注意的是,AI搜索賽道中,傳統(tǒng)App的AI搜索產(chǎn)品使用次數(shù)高于原生App(35.2次vs32.4次),主要還是與用戶過往搜索習慣有關。

4、從賽道增速來看,移動端(原生App、應用插件)繼續(xù)往垂直場景開拓,也意味著兩類應用間的競爭已同步開啟;PC端的賽道發(fā)展則繼續(xù)往生產(chǎn)工具定位夯實

QuestMobile數(shù)據(jù)顯示,原生App端Top1賽道為AI音樂創(chuàng)作(76.7%),其次是AI圖像處理和AI學科教育;應用插件涉及的Top1增速賽道為AI語言翻譯(77.5%);PC端網(wǎng)頁賽道增速Top1為AI PPT制作(53.9%)。

5、單從規(guī)模來看,AI社交互動、AI音樂創(chuàng)作、AI語言翻譯仍有較大空間,賽道進入機會仍需結合用戶行為、商業(yè)價值一并考慮

三、原生App出現(xiàn)四個億級規(guī)模應用,傳統(tǒng)App被驗證更快實現(xiàn)AI普惠價值

1、原生App端已出現(xiàn)四個億級規(guī)模應用,分別對應三類企業(yè):以DeepSeek為代表的AI科技企業(yè),小藝、小布助手為代表的手機廠商以及豆包為代表的互聯(lián)網(wǎng)企業(yè)QuestMobile數(shù)據(jù)顯示,2025年3月,活躍用戶規(guī)模TOP15原生App中,六大手機廠商均榜上有名,其中小藝規(guī)模達1.57億、小布助手達1.48億。

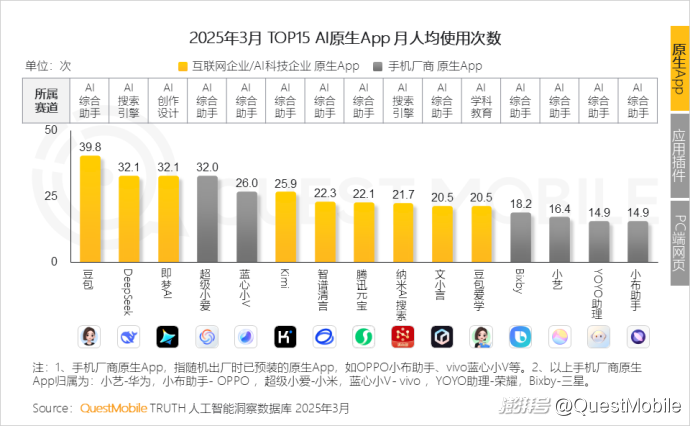

2、使用次數(shù)上,TOP3 App中有兩個為抖音系產(chǎn)品(豆包、即夢AI);值得注意的是,有著規(guī)模優(yōu)勢的小藝和小布助手在用戶粘性上不及超級小愛和藍心小V

QuestMobile數(shù)據(jù)顯示,2025年3月,超級小愛和藍心小V的人均使用次數(shù)分別為32.0次和26.0次,在AI綜合助手賽道內(nèi)僅次于豆包。

3、環(huán)比增長TOP3的App中,一個來自騰訊,兩個屬抖音系;智譜清言在3月初完成新一輪超10億元融資,緊接著中旬發(fā)布支持漢字生成的文生圖模型CogView4,其App月活規(guī)模也有不錯提升

QuestMobile數(shù)據(jù)顯示,2025年3月,騰訊元寶MAU環(huán)比增速達58.0%,即夢AI 47.1%,豆包愛學32.0%,智譜清言22.7%。

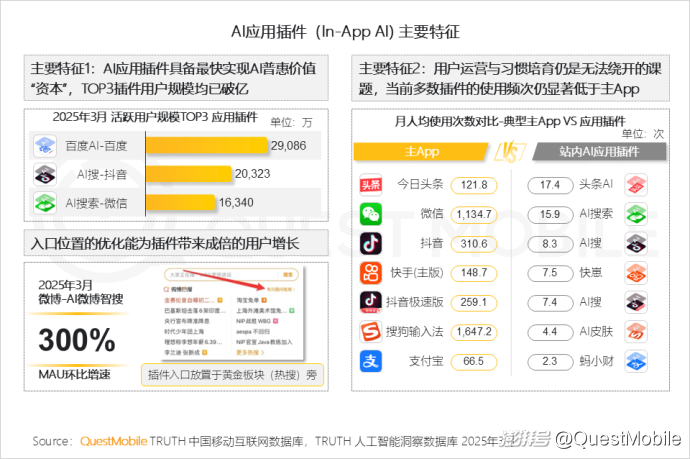

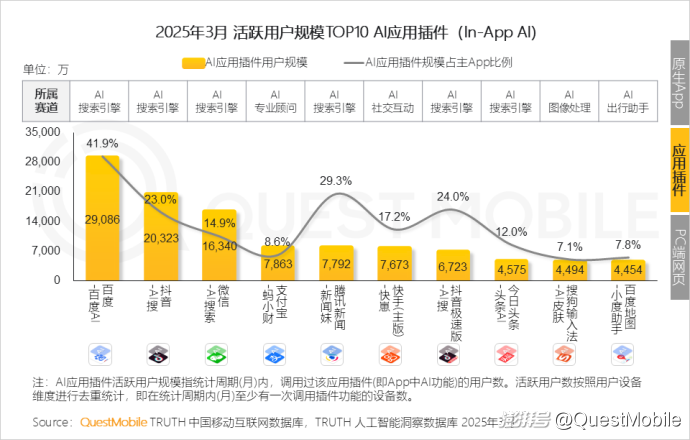

4、AI應用插件作為App AI化升級產(chǎn)物,直接跨過拉新門檻,在流量上具備天然優(yōu)勢;TOP10應用中有7個規(guī)模占比超過10%,其中百度AI應用滲透率居首

QuestMobile數(shù)據(jù)顯示,2025年3月,百度-百度AI應用插件用戶規(guī)模達2.91億,占主App的41.9%;抖音-AI搜2.03億,占比達23.0%;微信-AI搜索1.63億,占比達14.9%。

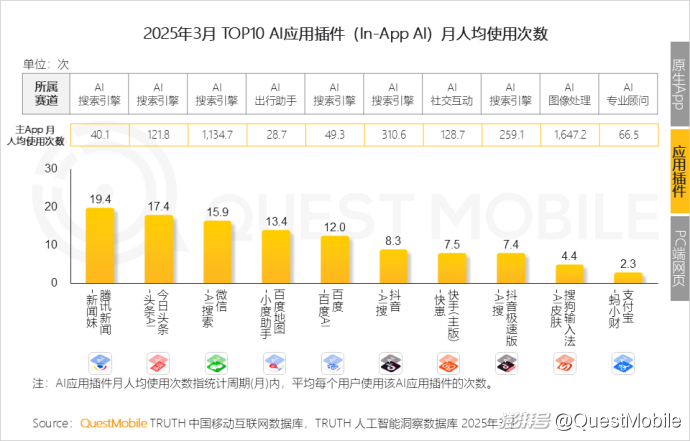

5、月人均使用次數(shù)最多的兩個應用均屬于新聞類App的AI搜索延伸產(chǎn)品,這與用戶“邊看邊搜”的使用習慣密不可分

然而對比主App的使用次數(shù),傳統(tǒng)App在AI化升級道路上,雖有流量優(yōu)勢,但用戶習慣培養(yǎng)仍然不可避免。

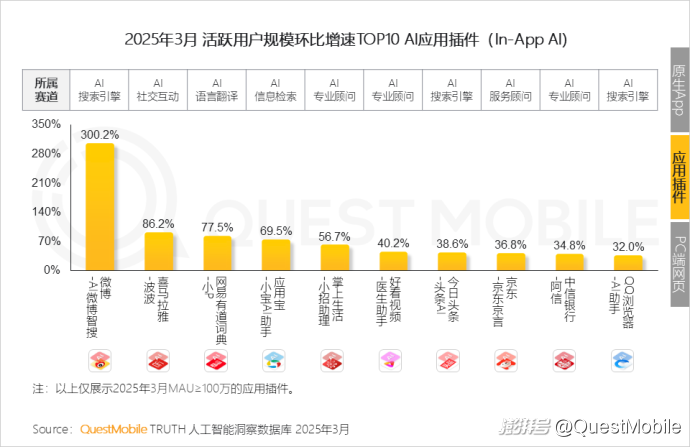

6、規(guī)模增長最快的10個AI應用插件,分別來自六個不同賽道,呈現(xiàn)“多點開花” 狀態(tài);其中微博AI搜索增長迅猛,主要得益于其在黃金板塊(熱搜)新增入口

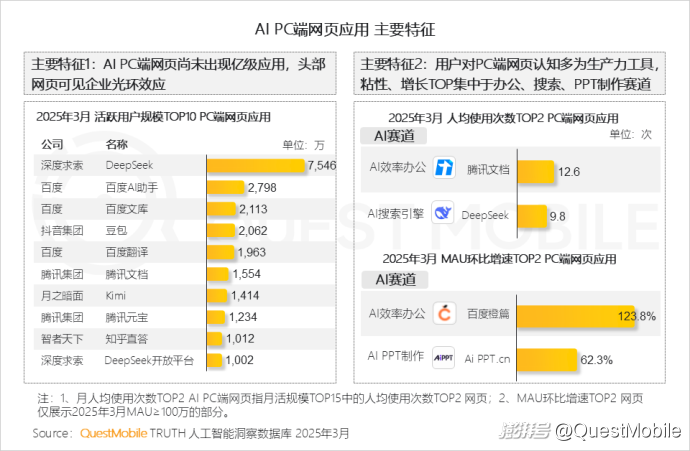

7、與移動端不同,目前PC端還未出現(xiàn)億級體量網(wǎng)頁應用,且無賽道集中現(xiàn)象,但有企業(yè)光環(huán)效應

QuestMobile數(shù)據(jù)顯示,2025年3月活躍用戶規(guī)模TOP15網(wǎng)頁應用中,4個來自百度,3個來自抖音,各有2個分別來自騰訊和DeepSeek。

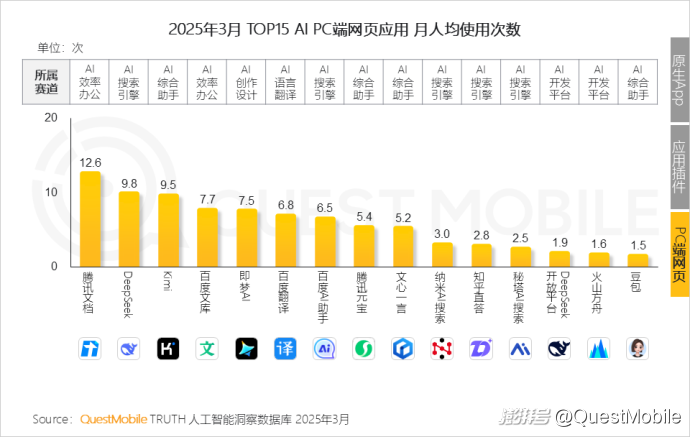

8、月人均使用次數(shù)最高的網(wǎng)頁應用多來自效率辦公、搜索引擎、創(chuàng)作設計、語言翻譯等賽道

QuestMobile數(shù)據(jù)顯示,2025年3月,人均使用次數(shù)TOP3 AI PC端網(wǎng)頁分別為騰訊文檔(12.6次)、DeepSeek(9.8次)、Kimi(9.5次)。

9、與“打工人”密切相關的效率辦公,PPT制作,創(chuàng)作設計、思維導圖等賽道下網(wǎng)頁應用增長明顯

QuestMobile數(shù)據(jù)顯示,2025年3月,AI效率辦公賽道的百度橙篇MAU環(huán)比增長123.8%;AI PPT制作賽道的Ai PPT.cn環(huán)比增長62.3%。

四、手機廠商原生App領銜AI綜合助手賽道,Agent落地能力成關鍵

1、應用插件形態(tài)的AI搜索產(chǎn)品,以其輕量化特點+主App龐大規(guī)模更快實現(xiàn)智能搜索的普惠價值

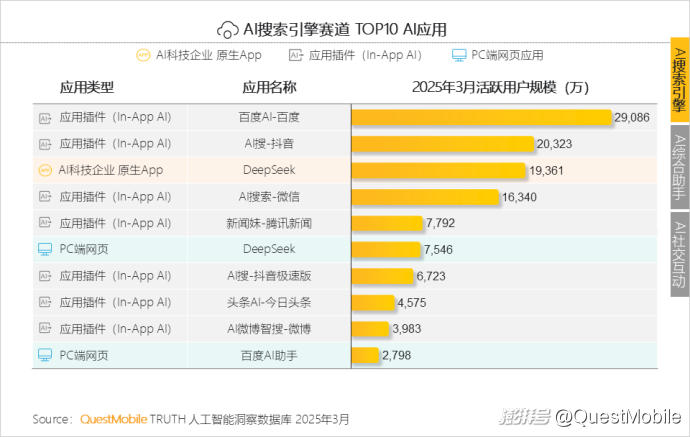

QuestMobile數(shù)據(jù)顯示,2025年3月,AI搜索賽道TOP10應用中,有7個屬于插件形態(tài),即In-App AI模式,其中百度AI,抖音AI搜,微信AI搜索規(guī)模分別為2.91億、2.03億、1.63億。

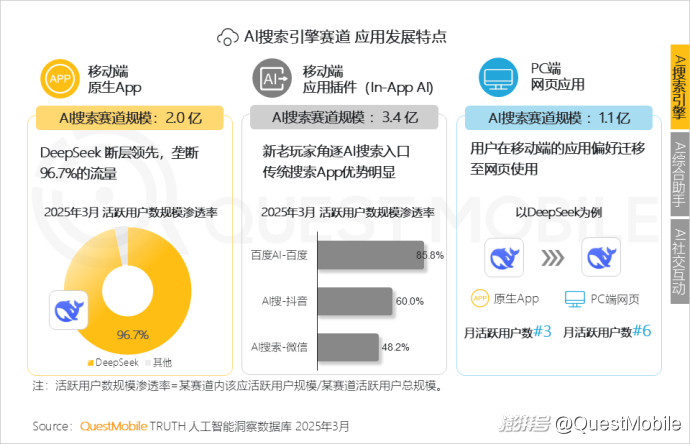

2、AI搜索賽道內(nèi),原生App以DeepSeek斷層領先;應用插件面臨頭部新老玩家激烈競爭,百度平臺“標簽”優(yōu)勢凸顯;用戶在移動端的偏好直接影響其對網(wǎng)頁端的應用選擇

3、AI綜合助手賽道以手機廠商自帶原生App為主導;豆包份額仍在(移動端、網(wǎng)頁端各占一席),騰訊元寶面臨追趕壓力

QuestMobile數(shù)據(jù)顯示,2025年3月,AI綜合助手賽道中,六大手機廠商有五家躋身十強;賽道內(nèi)前三強分別是小藝(1.57億)、小布助手(1.48億)、豆包(1.16億)。

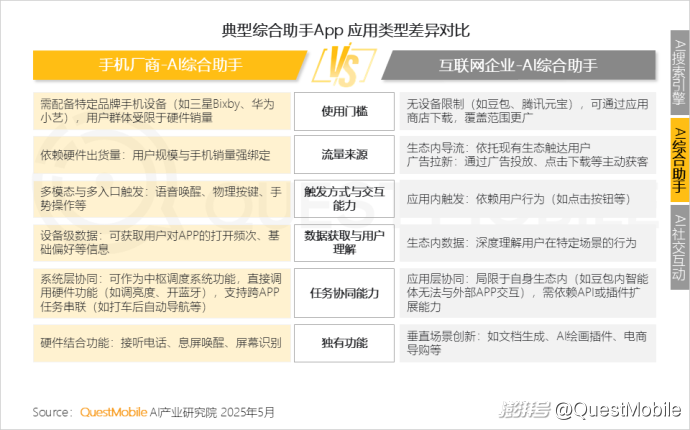

4、AI綜合助手類應用未來的發(fā)展路徑必然是實現(xiàn)Agent落地;手機廠商和互聯(lián)網(wǎng)企業(yè)在用戶規(guī)模上限、任務協(xié)同能力、場景設計上各有優(yōu)勢和挑戰(zhàn)

廠商具備系統(tǒng)層的工具調用能力,能更好實現(xiàn)多任務協(xié)同,但受限于用戶App內(nèi)深度行為理解,且用戶規(guī)模上限取決于品牌手機出貨量;互聯(lián)網(wǎng)企業(yè)掌握特定場景下用戶行為,但依賴API或插件擴展實現(xiàn)多任務協(xié)同。

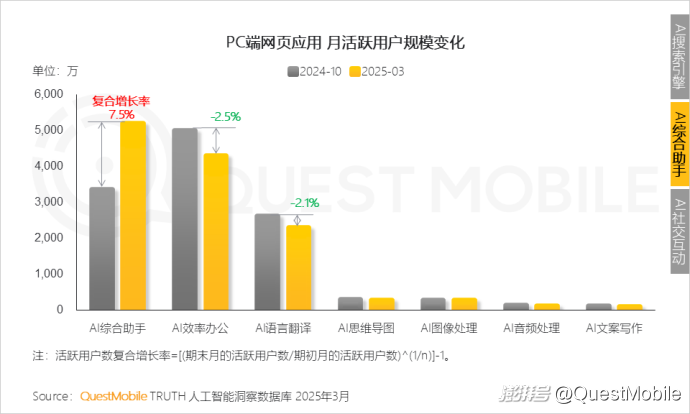

5、雖然AI綜合助手賽道的角逐主要在原生App端,但網(wǎng)頁端的發(fā)展空間在于對其他辦公場景的滲透

QuestMobile數(shù)據(jù)顯示,AI綜合助手的復合增長率為7.5%,而辦公類的細分賽道均出現(xiàn)下滑趨勢,如AI效率辦公復合增長率為-2.5%, AI語言翻譯復合增長率為-2.1%。

6、AI社交互動賽道有望首批孵化出億級體量應用,傳統(tǒng)App可被寄予厚望;反觀運營超過一年的原生App星野和貓箱,面臨用戶規(guī)模滯漲困境

7、從活躍度來看,原生App卻以絕對優(yōu)勢超過應用插件;但互聯(lián)網(wǎng)企業(yè)從不缺App運營經(jīng)驗,相信很快能實現(xiàn)其AI產(chǎn)品對用戶心智的占領及使用頻次的躍升

五、移動端AI應用榜單

1、移動端AI應用規(guī)模榜

2、移動端AI應用飆升榜

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司