- +1

京東外賣的對(duì)手,從來不是美團(tuán)餓了么

2025年開年,京東跑步入場(chǎng)外賣行業(yè),讓沉悶已久的互聯(lián)網(wǎng)公司終于又有了一絲「活人感」。

4月21日,社交網(wǎng)絡(luò)有人曬出了劉強(qiáng)東親自為其配送外賣的合影,畫面頗為詼諧。有網(wǎng)友扒出,劉強(qiáng)東上一次親自送外賣還是2018年為了力推京東奢侈品快遞服務(wù)。時(shí)隔7年,劉強(qiáng)東再次親臨一線。

當(dāng)然質(zhì)疑聲也隨之而來。人們似乎常常忽略,外賣是一個(gè)已經(jīng)成熟發(fā)展十幾年的賽道。餓了么誕生于2008年,美團(tuán)外賣誕生于2013年,但因?yàn)樯虡I(yè)模式問題,外賣天生就是「Hard模式」,賠本吆喝是行業(yè)特性。摩根大通曾估算,美團(tuán)2024年外賣凈利潤(rùn)率僅為2.8%,而日單量?jī)H有美團(tuán)四分之一的餓了么甚至至今沒有盈利。

此前,字節(jié)和快手都希望在外賣領(lǐng)域大有作為,但最終還是把業(yè)務(wù)重心轉(zhuǎn)至到店。

一位從業(yè)者告訴《降噪NoNoise》,京東可能期望在618前讓外賣達(dá)到某一個(gè)量級(jí),如果單量能夠穩(wěn)定在大幾百萬就可以做下去。現(xiàn)在的大額補(bǔ)貼并不知道能持續(xù)多久,但撤掉大額補(bǔ)貼后的真實(shí)單量,才是驗(yàn)證其可行性的關(guān)鍵,這一結(jié)果最快幾個(gè)月內(nèi)就能看到。

盡管有日均1000萬訂單量和一定的配送基礎(chǔ)在手,但想要真正深入美團(tuán)餓了么腹地,這場(chǎng)持久戰(zhàn)的消耗也可以想見。有江浙滬區(qū)域的本地生活服務(wù)商估計(jì),京東目前一天補(bǔ)貼約有2000萬元。

面對(duì)這樣一個(gè)結(jié)果未卜的低凈利市場(chǎng),京東為何孤注一擲、狂砸百億補(bǔ)貼?唯一的可能是,外賣之外還有托底之物。

01

外賣只是打頭陣

京東正通過這場(chǎng)空前絕后的「補(bǔ)貼戰(zhàn)」將外賣戰(zhàn)局推至高潮。

百億補(bǔ)貼后的外賣價(jià)格有多夸張?3塊9的庫(kù)迪生椰拿鐵已經(jīng)賣掉了2000萬單。蜜雪冰城茉莉綠茶三杯6塊8,霸王茶姬5塊一杯,有網(wǎng)友分享,作為京東Plus會(huì)員,他幾乎可以天天喝到1塊2的茶百道。

▲社交媒體上有網(wǎng)友發(fā)布的相關(guān)截圖

面對(duì)京東的攻勢(shì),美團(tuán)也不甘示弱。除了正式發(fā)布即時(shí)零售品牌「美團(tuán)閃購(gòu)」,美團(tuán)外賣宣布,未來三年美團(tuán)外賣將投入1000億元用于紅包補(bǔ)貼。

有本地生活服務(wù)商從系統(tǒng)看到的數(shù)據(jù)顯示,前幾天通過美團(tuán)「神搶手」補(bǔ)貼,一點(diǎn)點(diǎn)、奈雪、蜜雪冰城、星巴克等都有幾百萬單銷量。也有用戶發(fā)現(xiàn),9塊9的瑞幸、18塊5的星巴克同時(shí)出現(xiàn)在「限時(shí)加倍補(bǔ)」活動(dòng)當(dāng)中,充當(dāng)引流品。

▲美團(tuán)外賣上線的「限時(shí)加倍補(bǔ)」活動(dòng)

即便是京東過去強(qiáng)勢(shì)的3C領(lǐng)域,美團(tuán)也選擇正面硬剛。近期,美團(tuán)家電數(shù)碼全部上線國(guó)補(bǔ),在國(guó)補(bǔ)基礎(chǔ)上,美團(tuán)還額外提供平臺(tái)優(yōu)惠券。在美團(tuán)閃購(gòu)頁面隨處可見滿3999減200、滿1999減100的手機(jī)大額優(yōu)惠券。

這場(chǎng)戰(zhàn)事涉及的不僅有用戶補(bǔ)貼、騎手社保、餐飲商家傭金。上述服務(wù)商透露,目前京東外賣給到服務(wù)商的政策是流水返點(diǎn)1.5%,部分地推與之前做支付寶碰一碰的是同一撥人。據(jù)他了解,京東在2024年挖來原美團(tuán)最高決策機(jī)構(gòu)「S-team」核心成員老K——郭慶統(tǒng)籌達(dá)達(dá)、京東秒送業(yè)務(wù)后,郭慶又挖來原美團(tuán)蘇州市場(chǎng)外賣負(fù)責(zé)人等原美團(tuán)外賣干將。

也就是說,京東外賣與美團(tuán)現(xiàn)在是「最熟悉的陌生人」模式。

不管是對(duì)服務(wù)商的高比例流水返傭,還是挖人的生猛,都可以看出這一次京東拿下外賣市場(chǎng)的決心。

過去三年,包括京東在內(nèi)的電商平臺(tái)增速放緩已成事實(shí)。

與此同時(shí),美團(tuán)通過「外賣送萬物」的方式切入電商,在醫(yī)藥、3C、日用品等品類對(duì)傳統(tǒng)電商形成威脅。美團(tuán)CEO王興去年表示,從長(zhǎng)遠(yuǎn)來看,即時(shí)零售或?qū)⒄紦?jù)電商市場(chǎng)10%以上的份額,后續(xù)會(huì)考慮如何進(jìn)一步提升即時(shí)零售的滲透率。

在行業(yè)競(jìng)爭(zhēng)語境下,京東做外賣被認(rèn)為是不得不做的「防守」,是圍魏救趙——這個(gè)「趙」,從業(yè)務(wù)層面看是電商核心業(yè)務(wù)。

但這未必是一場(chǎng)戰(zhàn)爭(zhēng)的全貌。

牽制式的互入腹地,是美團(tuán)打車上線后出現(xiàn)的滴滴外賣,是程維的「爾要戰(zhàn),便戰(zhàn)」,但劉強(qiáng)東不是年輕氣盛的創(chuàng)業(yè)者。

美團(tuán)閃購(gòu)高峰期日均1800萬訂單的數(shù)據(jù),與其說刺激到了京東,倒不如說啟發(fā)了京東,令其重新審視戰(zhàn)略布局、用新的邏輯重估一些業(yè)務(wù)的戰(zhàn)略價(jià)值。

有機(jī)構(gòu)預(yù)測(cè)今年即時(shí)零售市場(chǎng)或達(dá)7000億 圖源:開源證券

目前來看,即時(shí)零售的「框架」有望讓之前那個(gè)散大的京東,被粘合起來。

比如去年下半年,京東旗下線下商超業(yè)務(wù)——七鮮就大力推行「擊穿價(jià)」、「降低運(yùn)費(fèi)門檻」、「京東Plus會(huì)員免郵服務(wù)」,顯示出對(duì)即時(shí)零售的迫切渴求。同時(shí),七鮮也在加快布局,計(jì)劃在今年6月底前在天津新增20家倉(cāng)店,北京也在加速擴(kuò)張。

而據(jù)媒體報(bào)道,美團(tuán)小象超市(原美團(tuán)買菜)近期正在考慮重啟線下開店,首批門店或?qū)⒙涞乇本⒑贾莸鹊兀繕?biāo)5月開出首店。

在競(jìng)爭(zhēng)對(duì)手的陪襯下,京東在即時(shí)零售領(lǐng)域的既有投資,有了新的價(jià)值。

02

百億補(bǔ)貼之外,京東還有底牌

京東CEO許冉日前受訪時(shí)提到,全國(guó)有超10萬家京東品牌線下店上線京東秒送。

在《降噪NoNoise》看來,即便京東外賣最后高開低走,只要補(bǔ)貼夠持久、占住用戶心智,仍可以盤活京東之前重金投入?yún)s長(zhǎng)期不見起色的那些重資產(chǎn)、創(chuàng)新業(yè)務(wù)。從這個(gè)角度來看,外賣百億補(bǔ)貼花得并不虧。

這些業(yè)務(wù)布局大多圍繞線下零售展開。如果細(xì)數(shù)各大電商公司的線下零售布局,大概沒有幾家能比京東更激進(jìn)。

即時(shí)零售的風(fēng)只是這三年才吹到了美團(tuán)、餓了么——2022年二季度,美團(tuán)將即時(shí)零售納入核心本地商業(yè)板塊,同年5月,餓了么通過全能超市業(yè)務(wù)將賽道擴(kuò)展至即時(shí)零售,但京東涉足即時(shí)零售的時(shí)間要早得多。

劉強(qiáng)東的即時(shí)零售夢(mèng)始于十年前。2015年京東上線了O2O平臺(tái)「京東到家」。為了支持平臺(tái)業(yè)務(wù),京東彼時(shí)通過頻繁外部投資、戰(zhàn)略合作補(bǔ)齊配送能力和商家資源。

在業(yè)務(wù)資源端,京東首先布局的就是外賣。2015年1月京東成為餓了么E輪投資人,幾個(gè)月后,市場(chǎng)上一度傳出京東洽談收購(gòu)餓了么并準(zhǔn)備將其整合到「京東到家」。

這大概是京東距離孵化「美團(tuán)閃購(gòu)」最近的一次。

在餓了么短暫出現(xiàn)在京東到家外賣頻道的同時(shí),京東又火速入股當(dāng)時(shí)的生鮮行業(yè)翹楚——永輝超市,斥資近43億獲得后者10%股份。永輝的生鮮供應(yīng)鏈?zhǔn)蔷〇|和電商同行們的一大短板,永輝的全國(guó)門店則為京東到家提供商超類訂單的履約職能。

沿此邏輯,京東還投資了北京華冠超市、湖南步步高超市,收購(gòu)沃爾瑪1號(hào)店。作為收購(gòu)1號(hào)店的一個(gè)隨贈(zèng)品,沃爾瑪全國(guó)門店上線京東到家。2017年,京東再度出手投資社區(qū)生鮮店錢大媽。

生鮮、食品和日化,都是即時(shí)零售的主需求品類,也是京東在O2O領(lǐng)域合縱連橫的重心。不過從事后發(fā)展來看,從非餐品類切即時(shí)零售,與從餐飲品類切即時(shí)零售,難度不是一個(gè)量級(jí)。

在即時(shí)運(yùn)力層面,2016年4月,達(dá)達(dá)與京東到家合并為達(dá)達(dá)-京東到家,京東以2億美元獲得達(dá)達(dá)47.4%股份,成為其最大單一股東。因?yàn)槌掷m(xù)虧損,在很長(zhǎng)一段時(shí)間里,達(dá)達(dá)一直被貼上「京東最失敗的投資」的標(biāo)簽。只能說,彼時(shí)達(dá)達(dá)的時(shí)代還沒有到來。

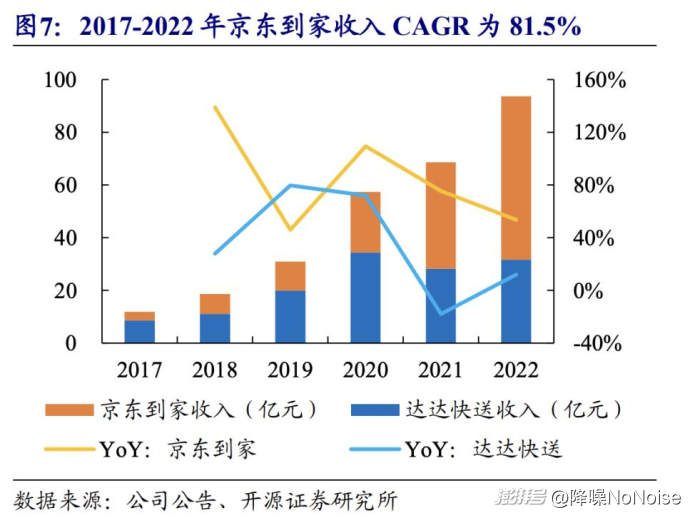

如果從時(shí)間線來看,2017年是京東即時(shí)零售夢(mèng)從高舉高打到歸于冷卻的一個(gè)轉(zhuǎn)折點(diǎn)。在O2O敘事驅(qū)動(dòng)下,京東到家補(bǔ)齊配送、供應(yīng)等基礎(chǔ)設(shè)施,但即時(shí)零售的用戶消費(fèi)習(xí)慣、需求遠(yuǎn)未培育起來。

2017年達(dá)達(dá)-京東到家收入12.2億元,當(dāng)年11月,公司日單量峰值剛剛突破800萬。而現(xiàn)在,京東外賣從日單100萬到500萬,僅用了22天。2017年-2019年,京東到家同比收入增速一路下跌。

2017年開始,新零售成為比O2O更性感的一個(gè)大方向,京東也是從這一年開始進(jìn)入瘋狂下場(chǎng)開店的階段。

此時(shí)互聯(lián)網(wǎng)公司的業(yè)態(tài)拓展有兩條主線:一是以盒馬鮮生為代表的生鮮超市,實(shí)現(xiàn)線上線下流量打通。2018年,京東的首家線下生鮮超市「7FRESH」開業(yè),并喊出5年開店1000家的目標(biāo)。但在當(dāng)時(shí)語境下,7FRESH被認(rèn)為是京東對(duì)標(biāo)阿里的跟隨性業(yè)務(wù),只是「人有我有」的角色。生鮮超市背后的半小時(shí)達(dá)、極速達(dá)有可能對(duì)即時(shí)零售產(chǎn)生的影響,在當(dāng)時(shí)并未受到重視。

二是在低線市場(chǎng)的便利店改造。京東、阿里不約而同都盯上夫妻老婆店。2017年,阿里開始講天貓小店的故事,京東則宣布推出百萬便利店計(jì)劃,宣稱未來5年將在全國(guó)開設(shè)超過100萬家京東便利店。

但此時(shí),京東布局便利店的目標(biāo)并不是為了即時(shí)零售,而是輸出供應(yīng)鏈和金融服務(wù)。京東便利店和天貓小店都屬于雷聲大雨點(diǎn)小,此后關(guān)店新聞屢有傳出。有小店店主提到,加盟京東便利店除了品牌優(yōu)勢(shì),其他優(yōu)勢(shì)好像并不多,而自己最關(guān)心的線上線下打通的問題,卻沒有實(shí)現(xiàn)。

同樣在2017年,京東宣布年內(nèi)將開設(shè)1萬家家電專賣店。很明顯,這些專賣店無非是京東3C家電業(yè)務(wù)在線下的延伸,目標(biāo)是捍衛(wèi)垂類市場(chǎng)份額。

▲京東家電專賣店 圖源:京東黑板報(bào)

2019年開始,阿里、京東都從拼多多帶給的危機(jī)感中回過神來,開始布局下沉市場(chǎng)。在一次高管閉門會(huì)議中,京東明確了將下沉市場(chǎng)作為接下來的投資重點(diǎn)。京喜、淘特都是這時(shí)期的戰(zhàn)略產(chǎn)物。

相較之下,這一階段的線下零售投資乏善可陳。業(yè)內(nèi)關(guān)注比較多的是斥資近30億元對(duì)五星電器的全資收購(gòu)。作為在華東地區(qū)擁有超220家直營(yíng)店、近500家鄉(xiāng)鎮(zhèn)店的五星電器,正好補(bǔ)充了京東家電在低線市場(chǎng)的真空。

整體來看,這個(gè)階段的京東暫時(shí)無暇顧及即時(shí)零售的舊夢(mèng),而美團(tuán)閃購(gòu)卻在同一時(shí)期開始發(fā)力。

在這之后,京東還跟進(jìn)過社區(qū)團(tuán)購(gòu)、線上買菜等創(chuàng)新業(yè)態(tài),但都沒有等到一個(gè)可以將線下零售業(yè)務(wù)全盤打通的機(jī)會(huì)。

突然的疫情加速了消費(fèi)線上遷移,也讓即時(shí)零售一下子打開局面。歷史的偶然性往往會(huì)改變?cè)S多事態(tài)的進(jìn)程,遠(yuǎn)如1453年的拜占庭首都君士坦丁堡被圍攻戰(zhàn)期間,士兵忘了關(guān)城墻上的一道小門,結(jié)果導(dǎo)致一個(gè)帝國(guó)詭異陷落;近如前幾年經(jīng)過搶菜的全民歷練,用戶對(duì)半小時(shí)買萬物的品類越來越有想象力。

消費(fèi)習(xí)慣培養(yǎng)起來了,京東到家卻沒有吃到最大紅利,反而是要「送萬物」的美團(tuán),找到了增長(zhǎng)新故事。

盡管達(dá)達(dá)2020年上市時(shí)強(qiáng)調(diào),「即時(shí)零售,以及零售的本地電商化將是我們最大的歷史機(jī)遇」,京東小時(shí)達(dá)、秒送等對(duì)應(yīng)業(yè)務(wù)布局也在跟進(jìn),但美團(tuán)閃購(gòu)此時(shí)已經(jīng)壯大。

2021年,代表京東大店業(yè)態(tài)的京東MALL正式落地。這也意味著京東開始回歸和專注自身戰(zhàn)略,開始思考其家電3C優(yōu)勢(shì)與新業(yè)態(tài)的融合。此后,京東又陸續(xù)開設(shè)了京東新百貨和京東城市旗艦店。

▲2021年9月,首家京東MALL落地西安

京東方面去年就曾表示計(jì)劃在全國(guó)布局20家京東Mall、200家城市旗艦店以及超2.5萬京東家電專賣店和家居專賣店,實(shí)現(xiàn)從一線省會(huì)城市到縣鄉(xiāng)鎮(zhèn)村的線下門店全覆蓋。

如果說要在存量市場(chǎng)找增量,那么京東線下布局仍然有著不可替代的優(yōu)勢(shì)。

03

京東即時(shí)零售養(yǎng)兵千日,現(xiàn)在有了大機(jī)會(huì)

可以預(yù)見一旦外賣有所起色,過去京東在線下零售的布局將會(huì)被激活。之前分散的線下零售投資將可能通過外賣這張大網(wǎng)牢牢粘合到一起。

從業(yè)務(wù)層面動(dòng)作來看,京東2023年前后開始又燃起了即時(shí)零售的雄心。先是京東集團(tuán)新成立了創(chuàng)新零售部,整合了七鮮、京東拼拼、前置倉(cāng)(京東買菜)等業(yè)務(wù)成為獨(dú)立業(yè)務(wù)單元,使命是深入零售線下業(yè)務(wù)布局,探索創(chuàng)新模式。

至2023年7月初,京東便利店1500家門店入駐京東到家,為全國(guó)消費(fèi)者提供「小時(shí)購(gòu)」服務(wù);8月,京東便利店被曝重啟招商,準(zhǔn)備擴(kuò)大規(guī)模。

同樣在2023年,之前一直在收縮的七鮮超市,開始進(jìn)入開店擴(kuò)張周期,且在并入京東買菜后開啟了圍繞店倉(cāng)協(xié)同的重新整合。2024年,完成融合后七鮮開始納入「1店+N倉(cāng)」即時(shí)零售新模式的布局。

零售商超+前置倉(cāng)的輻射模式,可以說是山姆會(huì)員店憑借一己之力,給國(guó)內(nèi)零售商帶了路。這一點(diǎn),山姆配送商達(dá)達(dá)應(yīng)該最有體會(huì)。

所以沿著京東即時(shí)零售布局的起伏來看,高調(diào)送外賣只是新一輪進(jìn)擊的開始。而美團(tuán)更像那個(gè)標(biāo)靶,與其說牽制,倒不如說京東借勢(shì)繼續(xù)盤活線下零售渠道,做厚京東零售。

有時(shí)候,大公司的許多業(yè)務(wù)創(chuàng)新看似任性、感性或者跟風(fēng),但在長(zhǎng)期戰(zhàn)略和時(shí)機(jī)的串聯(lián)下,那些零散的布局隨時(shí)有可能發(fā)生新的化學(xué)反應(yīng)。

比如美團(tuán)也不是在所有創(chuàng)新業(yè)務(wù)中所向披靡,2017年的小象生鮮超市、2020年試水電商方向的團(tuán)好貨、社區(qū)團(tuán)購(gòu)方向的美團(tuán)優(yōu)選、線上自營(yíng)的美團(tuán)買菜(現(xiàn)名:小象超市),都遭遇過碰壁、收縮和暫時(shí)「關(guān)小黑屋」,但現(xiàn)在小象超市已經(jīng)是美團(tuán)食雜零售事業(yè)群最重要的業(yè)務(wù),小象生鮮據(jù)傳5月也會(huì)重啟。

▲小象超市的推廣近期頻頻出現(xiàn)在朋友圈廣告

關(guān)鍵是保持定力和進(jìn)化的能力,留存火種。因?yàn)闀r(shí)機(jī)有的時(shí)候真的太重要了。

對(duì)于京東而言也是如此。早年間,京東眾多線下投資布局都不被看好,甚至在阿里等電商巨頭積極售賣新零售資產(chǎn)的同期,京東仍然沒有停止線下狂飆。結(jié)果就是,近十年京東已布局?jǐn)?shù)十種線下實(shí)體業(yè)態(tài)。不聲不響間,這些業(yè)態(tài)已完成從大型零售門店到小型社區(qū)店的覆蓋。

如今回看,在電商改造夫妻老婆店、線上線下數(shù)據(jù)打通的背景下出現(xiàn)的京東便利店,發(fā)展遇阻,但在門店+前置倉(cāng)的新模式,便利店正在成為即時(shí)零售在日用品領(lǐng)域的主要供給方之一。

而高開低走的七鮮,在新零售故事中只落得虧損、關(guān)店、規(guī)模草草收縮的境地,畢竟擁有500多家門店的盒馬也只是剛實(shí)現(xiàn)年度盈利。但在京東展開的即時(shí)零售版圖中,七鮮又回到了重要位置,此時(shí)盈虧似乎并不是最重要指標(biāo),自營(yíng)規(guī)模才是。

沿著相似的邏輯,京東清倉(cāng)步步高、永輝超市等商超。因?yàn)榇笮土闶凵潭家约赫瓶鼐€上業(yè)務(wù)和用戶數(shù)據(jù),建自己的APP,即便入駐第三方平臺(tái),他們也不介意多一個(gè)渠道,對(duì)京東想要的用戶黏性和頻次來說,導(dǎo)流效果未必好;不如做自營(yíng)模式,以差異化培養(yǎng)用戶或消費(fèi)人群的下單習(xí)慣。

和京東當(dāng)初構(gòu)建的物流體系相似,那些龐雜的線下店也開始輻射到地方城市的「毛細(xì)血管」,成為民生基礎(chǔ)設(shè)施的一部分。伴隨著即時(shí)零售概念的滲透,可能隨時(shí)產(chǎn)生新的裂變。

不難看出,外賣只是拓寬消費(fèi)頻次,盤活全部場(chǎng)景的流量入口。京東的真正目的,或許是整合線上資源、社區(qū)團(tuán)購(gòu)、自營(yíng)店倉(cāng)等場(chǎng)景,調(diào)動(dòng)全部業(yè)務(wù)線、外賣騎手,去拓寬零售基本盤的時(shí)效和渠道。

只是想要實(shí)現(xiàn)這個(gè)宏圖,眼下京東面臨的挑戰(zhàn)不小。首先是百億補(bǔ)貼取消后的流量留存問題。 補(bǔ)貼后的用戶留存,會(huì)員轉(zhuǎn)化,仍需要進(jìn)一步的探索和觀望。 此外,消費(fèi)者發(fā)現(xiàn)在京東App界面上,外賣商家商品數(shù)量,頁面設(shè)計(jì)等,豐富度遠(yuǎn)不如美團(tuán)。想去沖擊撼動(dòng)美團(tuán)的地位,可能還需要相當(dāng)?shù)哪托摹?/p>

盡管劉強(qiáng)東對(duì)外強(qiáng)調(diào),京東外賣凈利率永不超5%,為商家減負(fù),為騎手繳納社保,用利他形象打破行業(yè)困局,但外賣本質(zhì)還是舊世界的故事。

有關(guān)即時(shí)零售和線下復(fù)蘇的新故事,新增長(zhǎng),將會(huì)給京東下一階段發(fā)展帶來更大價(jià)值,這才是京東真正想要的。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司