- +1

誰在制造天價醫美?

作者:刀客doc

這兩天,醫美行業挺火的。

先是姚晨、賈靜雯主演的《以美之名》熱播,將醫美行業推上大眾關注的風口,我看了幾集,確實對醫美行業的內幕做了很多還原。而在昨天,李佳琦勸普通女孩不要做醫美的話題登上熱搜第一,其中一句“有錢有閑去做醫美,沒錢沒閑別做了”戳中了不少人的痛點。

我發現,不管是抖音、微博還是小紅書,輿論再次將焦點放在了天價醫美上。

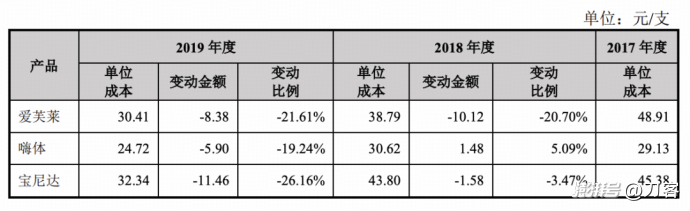

有觀點認為,目前醫美行業已經進入了價格戰的階段,價格已經低了不少。但盡管如此,醫美依然還是高利潤行業。比如愛美客旗下的寶尼達,其終端價格接近2萬元/支,而單位成本僅40元左右,溢價了足足500倍。

△ 愛美客招股書

△ 某平臺機構報價

如果我們把目光看向海外,我估計很多人應該會更不淡定了。我有個朋友在鄭州從事醫美行業已經10來年,他跟我分享了一個中韓主流項目價格的對比,結果讓我瞠目:

喬亞登的玻尿酸,在中國中位值差不多在1萬塊,而韓國只有2000人民幣。保妥適在中國是2000元,韓國則只有500元;單極射頻抗衰項目在中國的中位值差不多14500元,這個項目在韓國選擇比較多,1500元也有對應的項目。

“你能看到的幾乎所有主流項目,中韓兩國都有一個幾倍的差距,這是絕對的價格。”他說。

已經有更多的人已經發現了個中的貓膩,有個用戶在小紅書吐槽說:完全一樣的材料、同樣的設備,甚至有更專業的醫生,憑什么我就得在國內給人當韭菜?

我發現,在小紅書上那些"特種兵醫美"的帖子很多,越來越多年輕人寧可每三個月飛一次首爾,花1萬做五個項目,也開始不愿意在國內當冤大頭。

與此同時,我在小紅書上也發現了另外一個現象:醫美難民。

根據《證券時報》在今年1月份的報道,短短的五個月內,十多家醫療美容機構在北京、上海、深圳、長沙等地疑似“跑路”。很多消費者因為充卡超10萬投訴無果就跑到了網上集體叫屈,成為社交平臺的一批新“難民”。

一方面李佳琦吐槽醫美貴,那究竟貴在哪了?誰制造了中國的天價醫美?

另一方面,不是說暴利嗎?為什么一些醫美機構還要跑路?醫美的利潤去哪了?

這確實是一個很吊詭的事兒。

01 利潤被誰拿走了?

從宏觀角度看,整個醫美行業的毛利率已經超90%了,放眼整個經濟領域,屬于妥妥的高利潤行業。

但如果我們更進一步看,站在產業鏈的中觀視角,事情就開始變得有意思了。這里面關乎利潤分配,也與各方博弈密切相關。

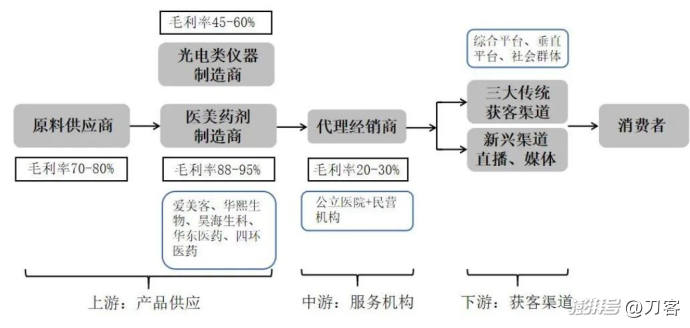

先看整個醫美行業的產業鏈,我簡單畫了一張圖。

(1)生產端,即生產廠家,分為原料生產商和針劑生產商。

其中原料的成本在醫療美容生物材料、儀器設備中的占比很小,且大部分醫美生物材料具有“藥、妝、食”不同等級,不同用途的特點,故沒有純粹的醫美原料生產商,多為大型集團的業務之一,其毛利在70%-80%之間。而生產制造商,尤其藥劑廠家毛利率普遍高達88%-95%,甚至還要高。比如愛美客2024年的毛利率94.64%,凈利率達64.66%。

(2)流通端:產業中游是流通端,主要是經銷商和醫美機構。

由于原廠產品的出廠價高,所以經銷商加價空間不大,毛利一般在15-20%之間。而醫美機構包括連鎖醫美機構、中小型醫院、小型診所、公立醫院的整形美容科和公立整形專科醫院。

后者的生存現狀可以用慘烈來形容,我簡單列幾個數字:

華韓股份2024年歸屬于上市公司股東的凈利潤,同比大跌62%至74%,旗下北京、長沙、成都等11個城市的部分機構出現虧損或虧損加劇;

瑞麗醫美2024財年凈利潤虧損5921.2萬元,客流量持續下降;

韓妃醫美從2022年至今都持續虧損,截至2024年6月底,公司凈資產已跌至-4264.70萬元,業績承諾連續落空。

《21世紀經濟報道》曾報道,業內甚至有傳言稱80%的醫美機構都在虧損;而在小紅書和黑貓投訴平臺上,醫美機構“跑路”的控訴和維權屢見不鮮。

(3)下游是消費端,主要業務模式依賴于上中游企業的發展態勢,對其進行一定的宣傳和包裝,最終將醫療美容產品面向消費群體和目標用戶。

不難看出:在整個醫美產業的價值鏈上,存在一個毛利率斷層的現象。上游針劑生產商(如愛美客)堪稱"醫美印鈔機"。對比中下游:看似暴利的下游醫美機構,實際凈利率在10%左右徘徊,甚至有的一直在虧損。

廠家還深度綁定高端定位連鎖機構,共同分享溢價,這進一步擠壓了中小渠道的利潤率空間。

從成本幾十元,到批發價幾百上千,再到終端價上萬元,這是一個很扭曲的價格傳導機制。對消費者來說,所支付的萬元針劑中,只有很少一部分流向產品本身,剩余9成以上的錢被廠家和一些高端醫美機構拿走了。

目前我們可以得出第一個結論:醫美行業的高利潤并非均勻分配——在整個產業鏈中,最大的受益者并非直面消費者的終端機構,而是上游廠家。

02 流通端:廠與商的博弈

在消費品行業,廠家和渠道商是利益共同體,也是一對矛盾體。

以食品飲料為例,這個行業一直是渠道為王,因為在大部分產品同質化嚴重,供給又是充裕的,企業的增長嚴重依賴渠道鋪貨。

記得有一年我受邀參加一個白酒的招商會,廠家在大商面前姿態放得很低,且這還不是一個小廠,而是一個頗有知名度的品牌。

而在醫美行業,這個「廠-商」的關系攻守易型,廠家占據更大主導地位,因為醫美廠家有兩個核心壁壘:

1、技術和專利壁壘:醫美廠家通過核心專利技術(如重組膠原蛋白、交聯玻尿酸等)形成護城河,研發周期長、仿制難度高。目前整個上游鏈條中的公司數量并不多,行業集中度普遍較高,且競爭不激烈,仍處于賣方市場。

2、政策審批壁壘:Ⅲ類醫療器械需通過國家藥監局嚴格審批(臨床驗證+生產許可),耗時3-5年且通過率很低,新進入者難以突破資質限制。

不過這一情況慢慢正在發生變化:首先,國家雖然沒有降低醫美產品的審批門檻,但是這幾年加快了國內填充劑類產品的審批速度,從而上市銷售的產品增加變快。其次,國內法規允許“一證多品”的形式,一個產品證可被用于多個產品規格或品牌,所以市場銷售的醫美玻尿酸產品數量實質更多了。

這導致在上游的競爭內卷也開始加劇了,不過這并沒有改變廠家的強勢地位。

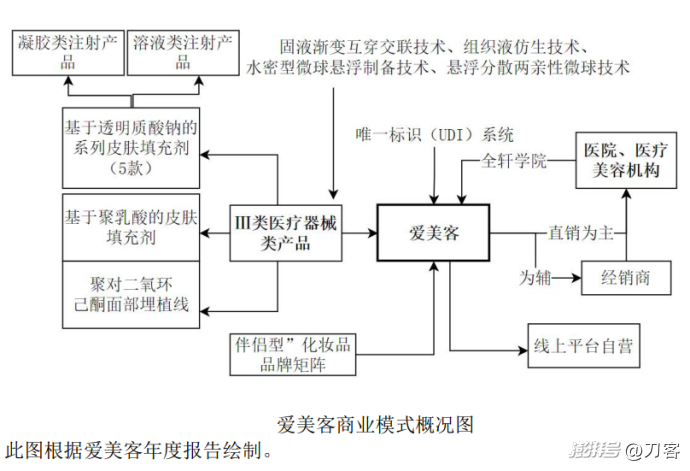

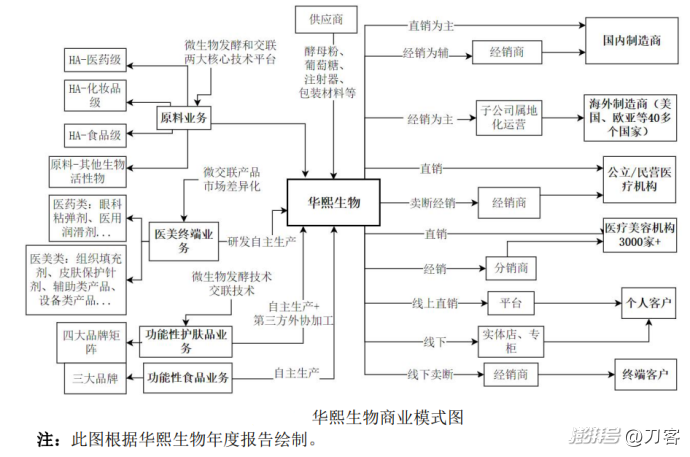

以上是愛美客和華熙生物的商業模式,可以看到其渠道是以直銷和自營為主,這大大提升了廠家對流通環節的把控能力。

我們來做一個簡單的對比:醫美和白酒,兩者都屬于高毛利行業,醫美龍頭愛美客的毛利率是94.5%;而白酒老大茅臺的毛利率是92%。

但兩者「廠-商」渠道結構確實明顯的不同。白酒行業的廠商結構是「竹節型」,而醫美行業的廠商結構是「金字塔型」。

具體來說:白酒產業鏈更像由多節竹筒串聯的管道:上游糧食種植(毛利率15%-25%)和包裝(毛利率20%-30%)是基礎竹節,濃香型酒企(五糧液、瀘州老窖)毛利率約60%-80%,與下游經銷商體系(毛利率30%-50%)相對均衡。

當然醬香型茅臺憑借"12987工藝"(1年周期、2次投料、9次蒸煮等)將毛利率推至90%+,但茅臺需承擔5年基酒儲存成本,經銷商可以通過"配額制"分享利潤而非被動接受壓貨,毛利也能做到比較高。所以,白酒產業鏈更易形成"上下游共生"的格局。

醫美產業里,上游的藥械廠商(如愛美客、華熙生物)憑借三類醫療器械審批壁壘和技術壟斷,在金字塔尖,掌握85%-95%的毛利率。由于醫美的各種渠道機構大小不一,合規性參差不齊。

所以,不管是出于合規考慮,還是攫取利潤的考量,廠商需通過直營或嚴格授權來降低法律風險,這就形成了「強廠家-弱渠道」的結構。

與白酒產業雨露均沾的模式不同,醫美行業的結構性差異導致產業容易出現「上游躺賺、下游血拼」的情況:上游廠商通過控價協議(如熱瑪吉設備限購)牢牢掌握定價權,而下游機構因獲客成本高企,與同行又陷入價格戰,大部分醫美機構其實并不好過,最終跑路。

小結一下:廠商博弈中,廠家占據了絕對主導,強有力地把控住了流通環節,拿到了定價權,這又進一步影響了消費端。

03 消費端:定價與控價

定價并非高枕無憂,因為市場規律告訴我們,價格隨著價值波動,而廠家如何讓醫美價格一直維持高位模式呢?

先看一個簡單的公式:企業營業收入=銷量 x 單價。

在這個公式里,驅動企業增長的側重點可以分為:銷量驅動和價格驅動。其中銷量驅動模式主要以薄利多銷形式增加收入,價格驅動模式則更關注產品單價,通過提價以厚利少銷形式增加收入。顯然,醫美行業的增長是價格驅動。

由于醫療美容行業屬于市場化的行業,行業經營者在報備市場監管部門后實行自主定價,明碼標價。鑒于醫療美容行業的特殊性,整個行業的產品成本以及定價的過程都是不透明的,消費者只能是參考其他競爭者的定價,自然就會出現了信息不對稱的問題。

也就是在消費端,消費者的價格感知是根據競品來的,這使得價格完全脫離成本邏輯,取決于消費者認知偏差("貴=效果好"心理)。

根據德勤的《醫美行業洞悉報告》,很多醫美消費者在做具體的消費決策,遵循著「先理性后感性」,「先比價格后看價值」的決策邏輯。也就是說,消費者在理性比較效果和價格等因素后,更多依據的是感性原則,且更多需求者開始愿意為體驗感和價值觀買單。

德勤的報告還顯示,消費者大都集中在一二線城市,其中超過半數以上的消費者年度醫美消費金額集中在1-5萬/年,而花費10-20萬+的消費者占比也有8%。再加上消費者本身的專業度有限,他們更看重求美帶來的效果,對于價格本身并不是非常的敏感。

這些因素都導致消費者在價值鏈上,議價能力相對有限,這就為廠家的超額定價帶來了機會。

廠家策略是:制造價值感,營造奢侈消費的幻覺。

實際上,醫美消費最早本就是明星、富豪等高端人群的專屬服務,在2010年前后還屬于小眾的高端消費。隨著技術發展和市場教育,到2015年左右開始向中產階級普及,輕醫美項目逐漸成為"午餐美容"。自上而下的普及,為普通消費者營造了一種醫美是奢侈消費的幻覺。

另外,醫美行業的高價現象也有部分原因源于進口產品的高價錨定。

比如在光電設備領域,外資品牌如以色列飛頓、美國科醫人和賽諾秀壟斷了大部分的中高端市場份額,國產設備占比不足20%。

這就導致進口產品掌握了定價話語權,國產廠商只能被動跟隨,共同維持高價體系,并將壓力傳導至中下游機構,讓中下游的機構和平臺的利潤被壓縮。面臨激烈的市場競爭和高昂的運營成本,廠家和機構的生存狀況進一步分化。

醫美行業的朋友告訴我,為了維持產品和服務的高價狀態,廠家還有一套完整的控價方式。

1、斷貨控價:通過人為制造供應緊張,對低價銷售的經銷商暫停供貨,迫使其恢復指導價。

2、拒絕驗真:對違規渠道關閉產品驗真服務,使消費者無法驗證真偽,間接打擊低價銷售渠道的公信力。

3、律師函威懾:向低價銷售方發送法律文件,指控其違反經銷協議或侵犯知識產權。

4、官方聲明施壓:發布公告宣稱某渠道未獲授權,涉及"非授權銷售",迫使平臺下架低價商品。

這些最終讓喬雅登在韓國賣2000元,到中國變1萬,保妥適價格差出四倍,艾塑菲在香港的價格是2700多,在北京的價格能有2萬多一支。

根據中研普華研究院的數據,韓國醫美滲透率高達23.4%,而中國僅為4.2%,這種巨大差距背后是兩種截然不同的市場生態。

韓國市場通過充分競爭形成了良性循環。狎鷗亭洞聚集上千家診所,激烈的市場競爭倒逼機構提升技術和服務,同時上游材料價格僅為中國的1/3。這種"薄利多銷"的銷量驅動模式讓普通人花400元就能做基礎項目,真正實現了醫美大眾化。

而中國市場,少數廠商通過控價攫取超額利潤,而這種畸形利潤鏈將不少的消費者逼向黑醫美,導致非法行醫泛濫,每年引發大量醫療事故,進一步加劇了國內用戶對醫美的負面評價。這種困局正在形成惡性循環——價格虛高抑制正規消費,需求外流又加劇機構內卷。

要打破僵局,或許該放開競爭讓價格回歸理性,畢竟醫美本質是醫療,不是割韭菜的生意。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司