- +1

數(shù)據(jù)首發(fā)丨2025Q1速凍食品市場回顧

在本周的市場回顧中,我們將對2025年第一季度的速凍食品類目進行復(fù)盤。

復(fù)盤數(shù)據(jù)均基于馬上贏品牌CT。馬上贏品牌CT數(shù)據(jù)覆蓋了全國縣級以上各等級城市(不含鄉(xiāng)、鎮(zhèn)、村),并深度覆蓋全國核心城市群,業(yè)態(tài)覆蓋包括大賣場、大超市、小超市、便利店、食雜店。目前,馬上贏品牌CT中的品牌超30萬個,商品條碼量超過1400萬個,年訂單數(shù)超過50億筆。

1、類目總體及重點品類增速概覽

速凍食品類目共包含速凍餃子、速凍湯圓、速凍包子、速凍餛飩/云吞、手抓餅、速凍饅頭、速凍點心、年糕、速凍面條、粽子、披薩、速凍花卷、速凍油條共計13個三級類目。

圖源:馬上贏品牌CT品類洞察看板

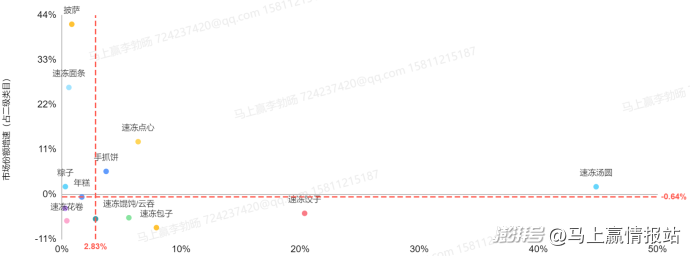

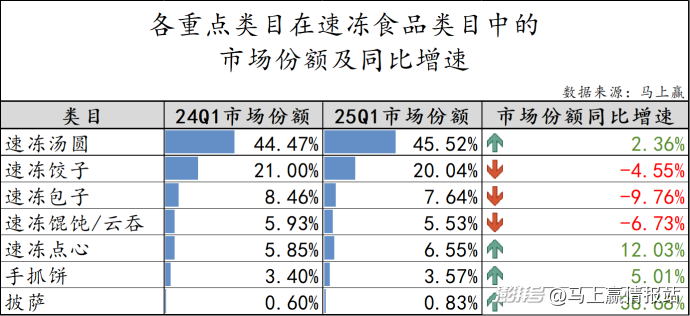

在速凍食品大類目內(nèi),我們在本季度選取了:速凍餃子、速凍點心、速凍包子、速凍湯圓、速凍餛飩/云吞、披薩、手抓餅7個較有典型性與代表性的類目進行重點回顧。以2025Q1市場份額計算,上述重點類目在速凍食品類目中的市場份額合計>89%。

在7個重點觀察類目中,速凍湯圓和速凍餃子依然占據(jù)了速凍食品中較大的市場份額,其中,速凍湯圓的市場份額在本季度達到了45.52%,同比增長2.36%,或受益于節(jié)慶消費、家庭囤貨等穩(wěn)定場景的支撐。相比來說,速凍餃子雖仍占有較高市場份額,但其同比下降4.55%,同樣在包含春節(jié)的Q1但其表現(xiàn)卻并不樂觀。

速凍包子和速凍餛飩/云吞則分別出現(xiàn)9.76%與6.73%的負增長,是此次統(tǒng)計中下降幅度較大的類目,或與其定位為主食,面臨較多品類替代及鮮食替代相關(guān)。相較之下,速凍點心、手抓餅及披薩等市場份額較低的小眾類目則實現(xiàn)明顯增長,可能反映出消費者對便捷性、口味多樣化以及速凍食品零食化趨勢的偏好。特別是披薩的市場份額同比增長高達38.68%,雖當前市場份額仍然相當小,但處于快速增長當中。

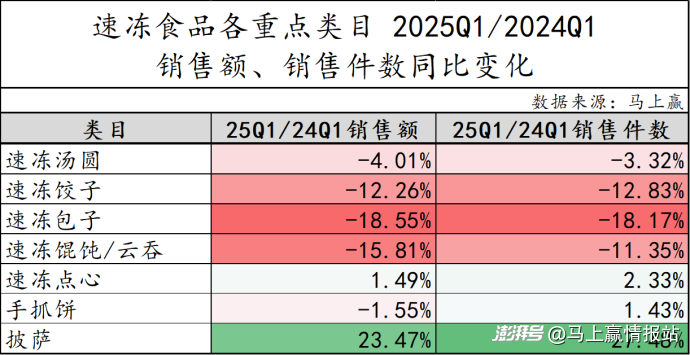

分類目來看銷售額以及銷售件數(shù)的同比變化情況,速凍食品市場正在呈現(xiàn)出“傳統(tǒng)主食類承壓,多場景零食化細分類目崛起”的結(jié)構(gòu)性變化。速凍餃子、包子、餛飩/云吞等傳統(tǒng)類目銷售額與件數(shù)雙雙下滑,早餐外食化與家庭烹飪頻次的減少,以及更多的鮮食主食產(chǎn)品替代,削弱了傳統(tǒng)速凍主食的剛需屬性,而這些影響在速凍包子類目上的表現(xiàn)最為明顯,銷售額和銷售件數(shù)同比均下降超過18%。

相反,速凍點心、手抓餅在消費件數(shù)上的提升體現(xiàn)出了零食化速凍食品發(fā)展的動能,或是受益于非正餐場景的興起以及零食嘗鮮需求的提升,速凍點心和手抓餅都表現(xiàn)出相對穩(wěn)健的態(tài)勢。速凍點心銷售額同比上升1.49%,銷售件數(shù)上漲2.33%。手抓餅盡管銷售額小幅下降1.55%,但銷售件數(shù)上漲1.43%,或意味著該類目正通過以價換量的方式獲得更多消費者的選擇與喜愛。披薩類目表現(xiàn)最為突出,銷售額和銷售件數(shù)同比增長23.47%和27.48%,展現(xiàn)出強勁的成長潛力。

為了更好的突出正在發(fā)生的增長與變化,自本季度開始,我們將基于各重點類目的銷售額同比增速排序,并從高到低在各類目頭部幾天、均價、新品情況部分中對于重點類目進行詳細解析。

2、各類目頭部集團、均價、新品情況

披薩:

盡管披薩類目在速凍食品市場中的份額最小,但其在本季度的銷售額同比增速、市場份額同比增速均名列第一。CR5集團市場份額合計為66.81%,處于速凍食品各類目中的較低值,并且各集團之間的市場份額差距較小,或許意味著類目的格局和領(lǐng)頭羊還未形成,類目未來仍有很大競爭與格局變化的空間。從各集團情況來看,潮香村在市場份額占比最高的同時同比下跌,而鑫美臣、皇家小虎和凡凡均實現(xiàn)同比增長。

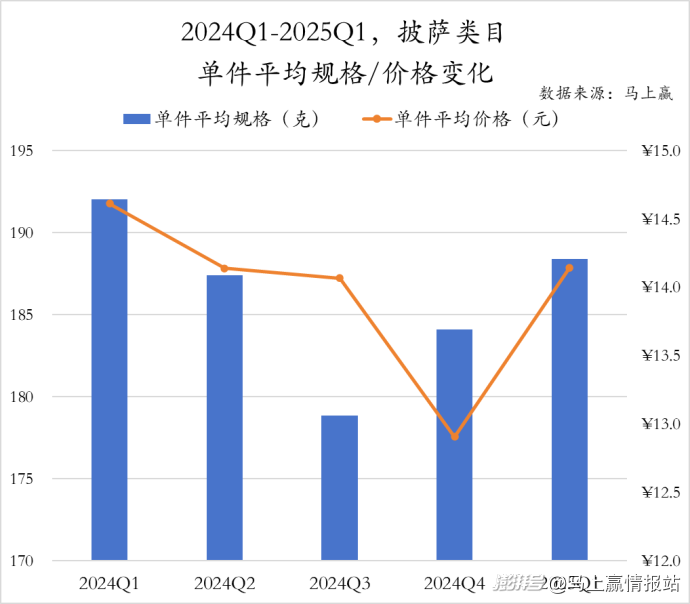

2024年Q1至2025年Q1期間,披薩類目的件均規(guī)格和件均價都呈現(xiàn)出先減后增的趨勢。件規(guī)格從2024年Q1的192克連續(xù)縮減至170克后,到2025年Q1回升到185克以上。披薩類目件均價則在2024年整年呈現(xiàn)下降態(tài)勢,到2025年Q1同樣有所回升,但整體來看,除2024年Q4的價格低谷外,其余季度在14.5元左右窄幅波動。

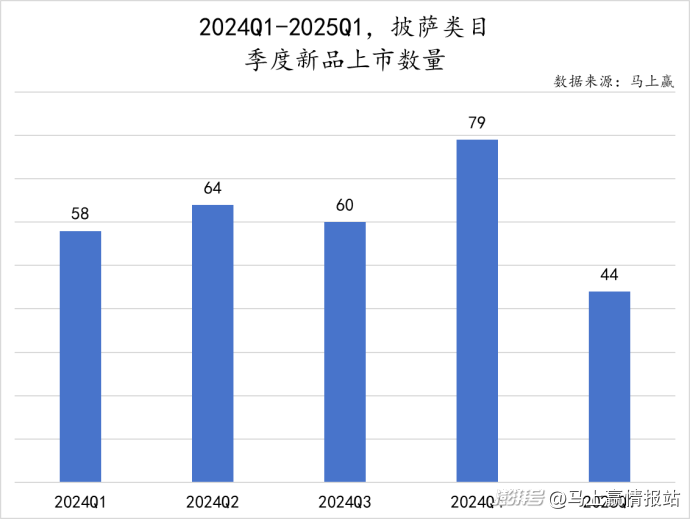

作為仍在發(fā)展階段的品類,披薩市場的新品數(shù)量處在較低水平,近五個季度均未突破80款。值得關(guān)注的是,2025年Q1新品上市數(shù)量呈現(xiàn)明顯下滑趨勢,環(huán)比上一季度減少35款,同比2024年Q1也有14款的縮減,僅有44款新品上市。

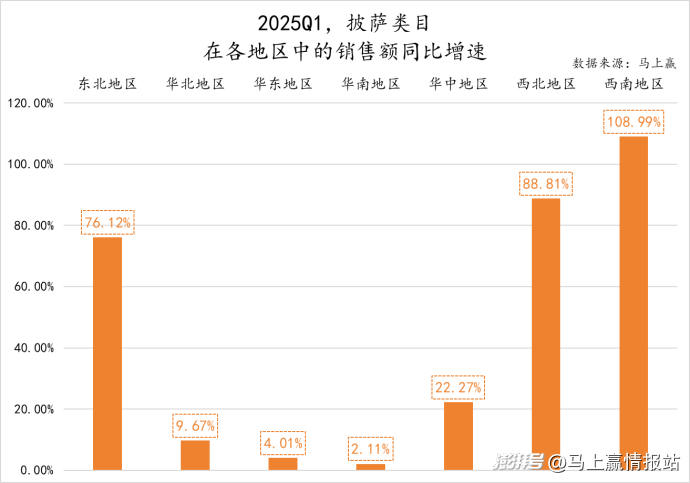

盡管披薩類目所占市場份額和銷售額整體規(guī)模都不大,但在各地區(qū)中的銷售額同比增速都優(yōu)于其他類目,所有地區(qū)銷售額同比增速均為正。但具體來看,區(qū)域差異十分顯著,西南地區(qū)以108.99%的同比增速爆發(fā)式增長,東北地區(qū)和西北地區(qū)也緊隨其后,華中地區(qū)以22.27%的同比增速穩(wěn)健增長,而華北、華東和西南地區(qū)則相對滯后。

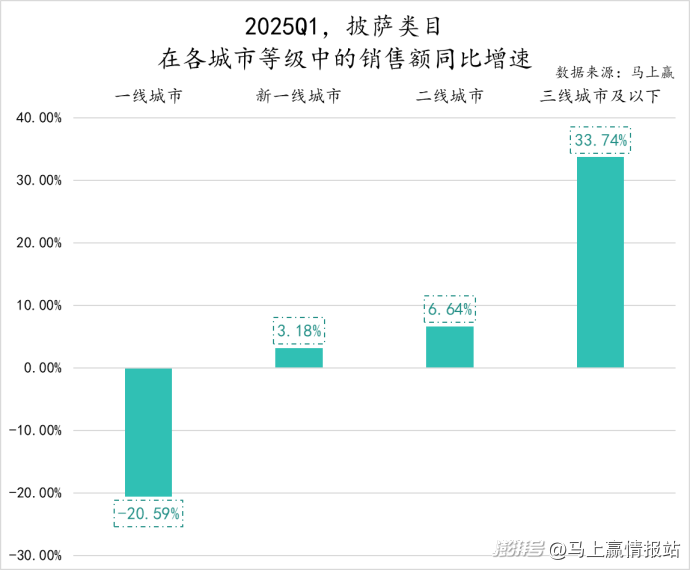

與速凍食品其他類目都不同,披薩類目在新一線城市中的銷售額同比增速出現(xiàn)少有的正增長,二線城市的銷售額同比也有所提升,三線及以下城市表現(xiàn)更為亮眼,銷售額同比大幅增長33.74%。相反,一線城市出現(xiàn)20.59%的大幅下滑,"下沉市場崛起、高線城市萎縮"的態(tài)勢十分顯著。對于下沉市場的消費者來說,披薩這一品類的滲透率或許還在提升當中,嘗鮮意愿、西式零食等標簽,共同推動披薩在下線市場快速成長。

與CR5集團歸屬類似,披薩類目的TOP 5 SKU中,行業(yè)巨頭三全、思念甚至安井都沒有產(chǎn)品出現(xiàn)。潮香村和鑫美臣各有兩款產(chǎn)品位列其中,其中潮香村的榴蓮披薩以9.13%的市場份額占比成為熱門單品。凡凡旗下的“意式和牛醬石爐披薩”也以獨特的口味和大規(guī)格的特征躋身第五位,TOP 5 SKU的歸屬也一定程度上反映出披薩類目市場中其他企業(yè)仍有較大的競爭空間。

速凍點心:

作為市場份額增速較快的類目,速凍點心無疑是速凍食品賽道的新秀。盡管CR5集團的市場份額合計高達73.64%,但其CR5集團構(gòu)成相較于其他類目大有不同,速凍食品行業(yè)巨頭之一的思念并未上榜,專業(yè)餐飲供應(yīng)商千味央廚入圍,新興品牌阿諾集團占據(jù)第二,并且同三全、小東北一同呈現(xiàn)出上升態(tài)勢。

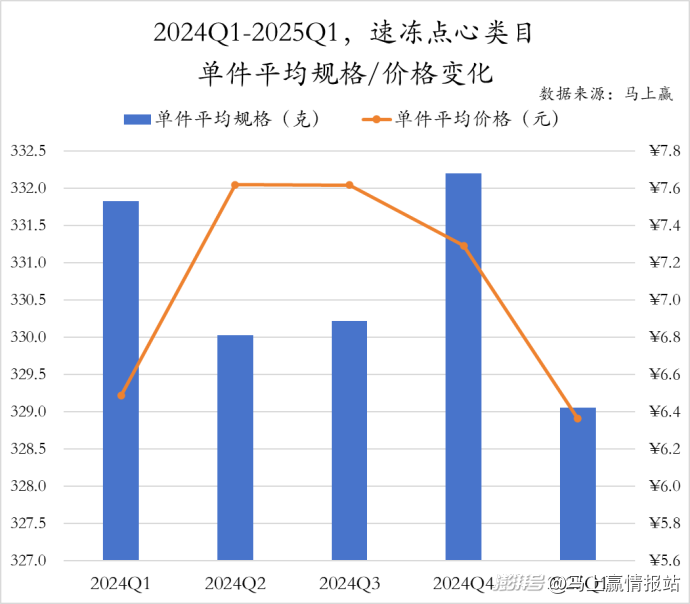

相較于速凍食品其他類目,速凍點心的件均規(guī)格較小,2024年Q4規(guī)格最大,也僅有332克左右,盡管在2024年Q2和2025年Q1有所減少,但整體穩(wěn)定在329-332克區(qū)間內(nèi)。相反,速凍點心類目的件均價格則變化較大,在2024年Q2增加近1.2元后連續(xù)下跌,顯示出行業(yè)較為激烈的價格競爭,或是新興品牌低價策略沖擊市場所致。

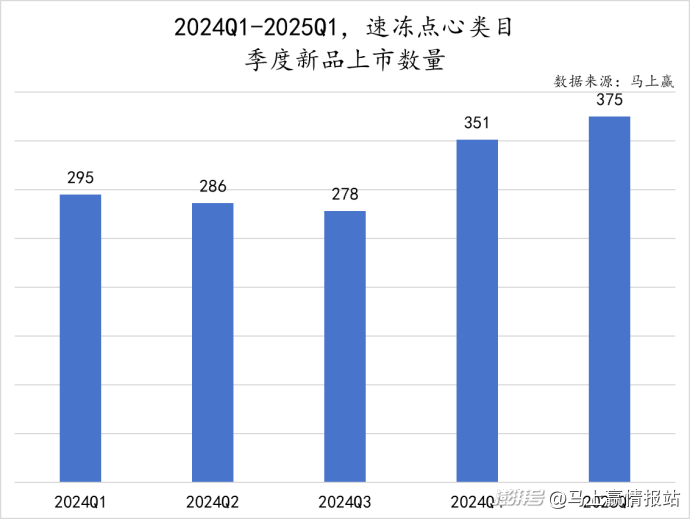

速凍點心的新品上市數(shù)量也較為可觀,從趨勢上看,自2024年Q4突破300款以來再次增長,2025年Q1更是以375款新品數(shù)量超出去年同期80款,同比增長幅度大,在其市場份額小于速凍餛飩/云吞的背景下,其新品數(shù)量遠高于速凍餛飩/云吞,展現(xiàn)出了類目的活力。

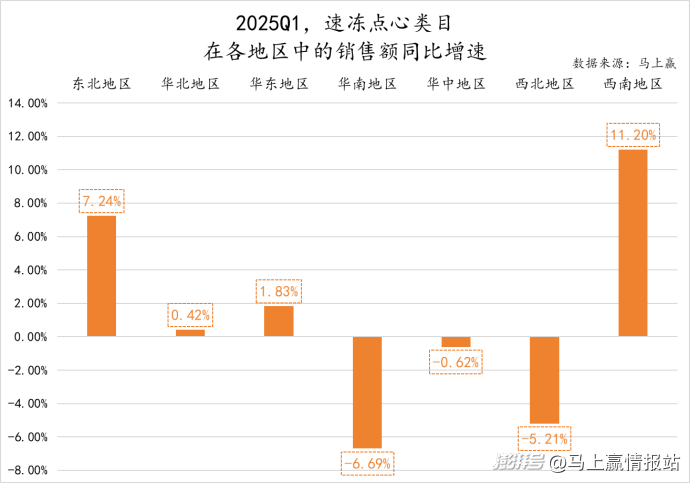

分地區(qū)來看,2025 年Q1速凍點心類目銷售額同比增速呈現(xiàn)出明顯差異,不同于其他類目的整體下跌,速凍點心類目在多個地區(qū)呈現(xiàn)上升態(tài)勢,其中西南地區(qū)一馬當先,銷售額同比增速高達 11.20%,東北地區(qū)表現(xiàn)也較為突出,華北、華東地區(qū)增速相對和緩。而華南、華中和西北地區(qū)則呈現(xiàn)負增長態(tài)勢,其中華南和西北地區(qū)下跌較為嚴重。

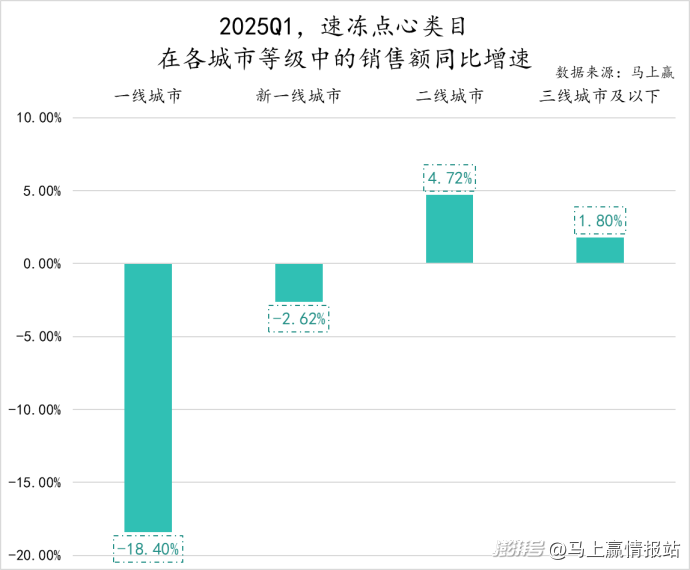

分城市等級來看,速凍點心在各城市等級中的銷售額同比增速也差異顯著,與其他類目相似,速凍點心在一線城市和新一線城市的吸引力尚不足以支撐增長,一線城市同比下跌18.40%,新一線城市也呈現(xiàn)小幅度的同比下跌。而來到競爭環(huán)境相對緩和的二線城市、三線城市及以下市場中,品類豐富的速凍點心銷售額則出現(xiàn)不同幅度的增長。

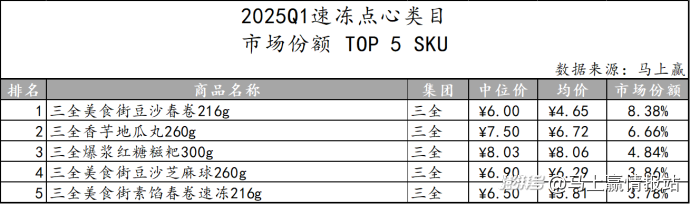

基于市場份額 TOP 5 SKU 的集團歸屬,三全旗下產(chǎn)品強勢占據(jù)所有席位,其在速凍點心賽道的市場掌控力可見一斑。從商品口味來看,豆沙春卷、香芋地瓜丸等多種傳統(tǒng)甜味點心占據(jù)主導(dǎo),素餡春卷這類咸味點心也進入榜單,可以看出傳統(tǒng)口味的產(chǎn)品在市場上具備較強競爭力,但創(chuàng)新口味的速凍點心或許還有較大的空間。

手抓餅:

2025年Q1手抓餅類目市場集中度頗高,CR5集團市場份額合計達88.96%。由此可見,三全、思念、安井、潮香村與皇家小虎占據(jù)了絕大部分市場,留給其他集團的空間極為有限。此外,三全、安井和皇家小虎市場份額同比上升,思念與潮香村同比下滑,市場格局或正處于動態(tài)演變當中。

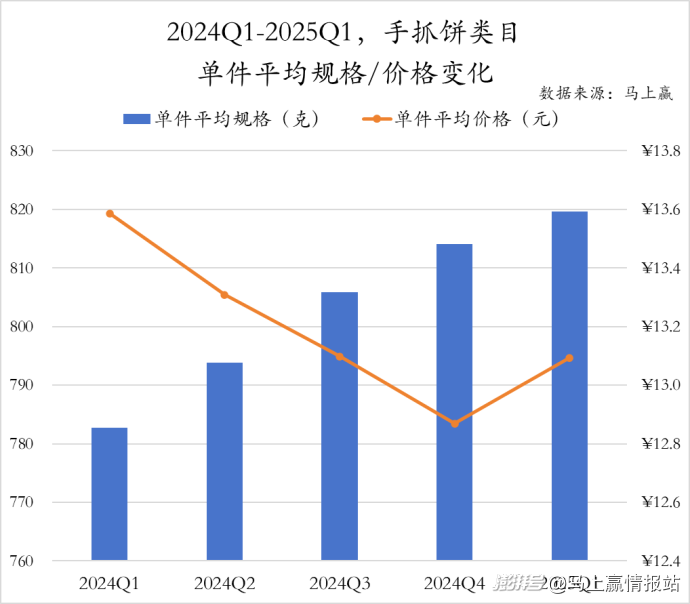

2024年Q1至2025年Q1,手抓餅類目的產(chǎn)品件均規(guī)格穩(wěn)步遞增,2025年Q1達到約820克,同比增加近40克。反觀件均價,2024年Q1處于較高水平,此后價格持續(xù)走低,直至2025年Q1出現(xiàn)一定程度的回升,但整體來看價格波動幅度相對較小,最高與最低價差值不超0.8元。

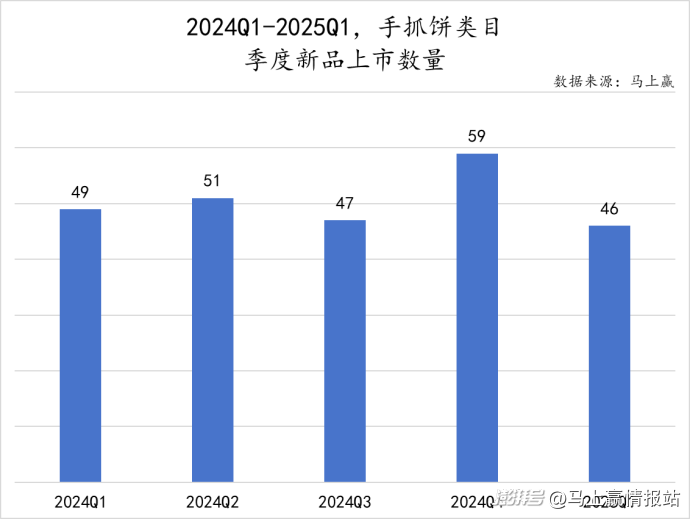

手抓餅類目的季度新品上市數(shù)量規(guī)模相比速凍食品其他類目而言較小,或是由于一方面是類目整體占比較小,另一方面產(chǎn)品類型上整體也較為單一。在過去五個季度中,最多在2024年Q4推出59款,其余季度均在50款左右徘徊,整體來看,手抓餅類目新品數(shù)量未呈現(xiàn)明顯持續(xù)增長或下降趨勢。

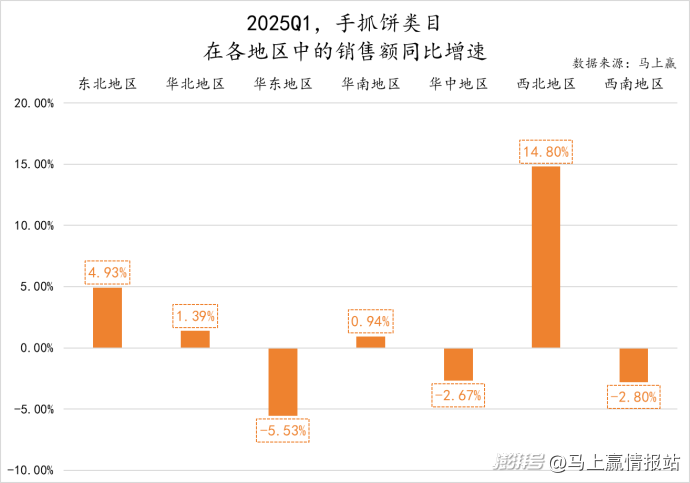

從地區(qū)角度觀察,2025年Q1手抓餅類目銷售額同比增速分化明顯,除華南外整體呈現(xiàn)出“北增南降”的態(tài)勢。東北、華北、華南、西北地區(qū)均有增長,西北地區(qū)增長突出,銷售額同比增速達14.80%。而華東、華中、西南地區(qū)出現(xiàn)不同程度的小幅度下跌。

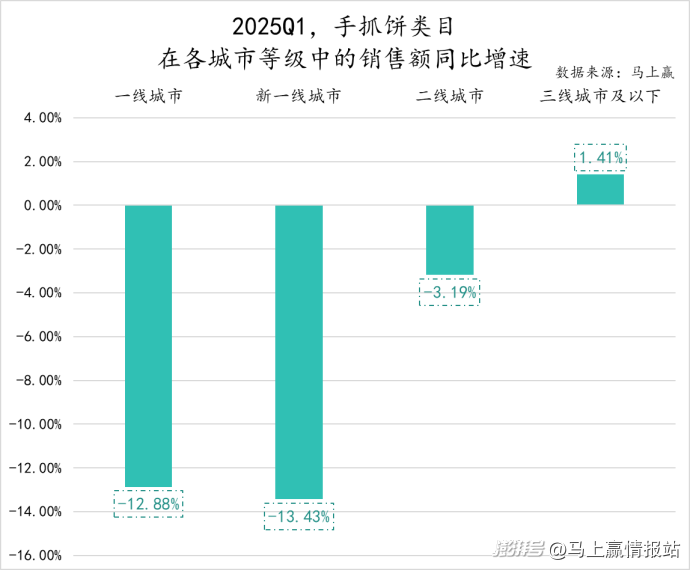

從城市等級來看,手抓餅類目銷售額增速差異同樣明顯,三線城市及以下市場實現(xiàn)了1.41%的同比增速,反觀高線城市則表現(xiàn)疲軟,一線城市、新一線城市和二線城市均有所下滑,新一線城市甚至以13.43%的跌幅超過一線城市。

在手抓餅類目TOP 5 SKU的歸屬上,市場份額占比前三的三全、思念和安井集團表現(xiàn)仍然亮眼,均有產(chǎn)品上榜,并且口味和規(guī)格相似程度極高。而手抓餅類目TOP 5 SKU所占市場份額相比其他類目也更高,合計達到54.19%,展現(xiàn)出品牌的高度集中。

速凍湯圓:

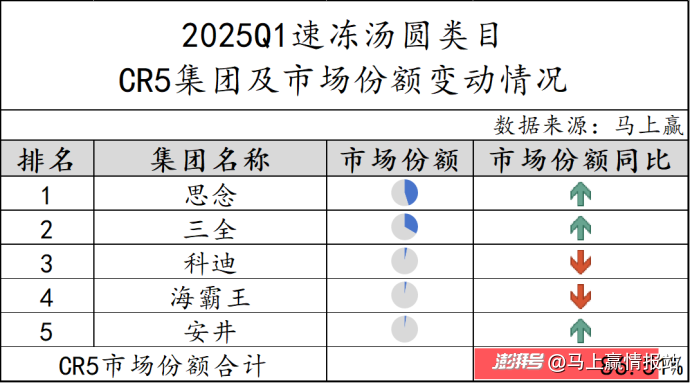

在市場份額占比最高的速凍湯圓類目中,CR5集團的市場份額之和達到了86.51%,整體集中度較高。類目市場份額絕大部分集中于思念與三全兩大巨頭,競爭格局基本延續(xù)“雙雄”格調(diào),且兩者的市場份額同比均有增長,展現(xiàn)出持續(xù)增強的類目掌控力。相比之下,科迪與海霸王在本季度市場份額出現(xiàn)下滑,而“安井”雖排名第五,但市場份額同比仍實現(xiàn)增長,在速凍湯圓賽道中具備一定潛力。

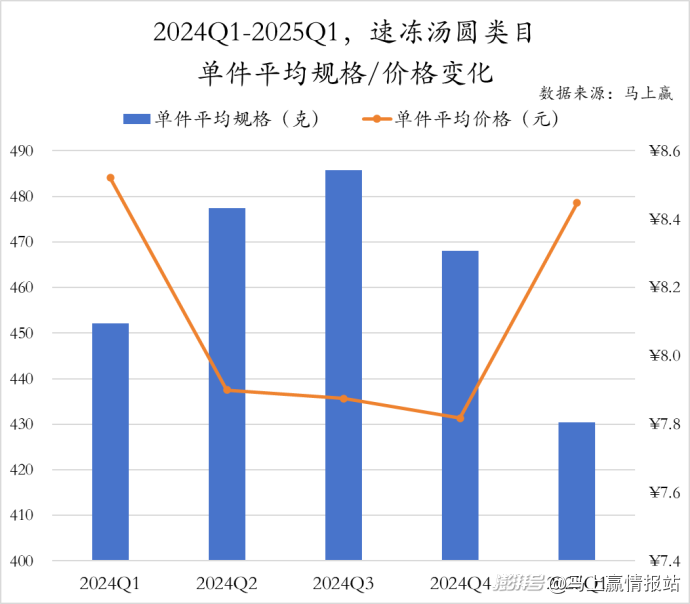

通過件平均規(guī)格/價格變化進行觀察,2024年Q1至2025年Q1,速凍湯圓的件均規(guī)格呈現(xiàn)先增后減的變化趨勢,當然可能與Q1中包含春節(jié),節(jié)慶消費習慣與平日的產(chǎn)品消費習慣不同相關(guān)。與件均規(guī)格的變動走勢相反,速凍湯圓類目的件均價呈現(xiàn)先減后增的態(tài)勢,Q1的件均價格最高,或也與春節(jié)節(jié)慶消費相關(guān)。

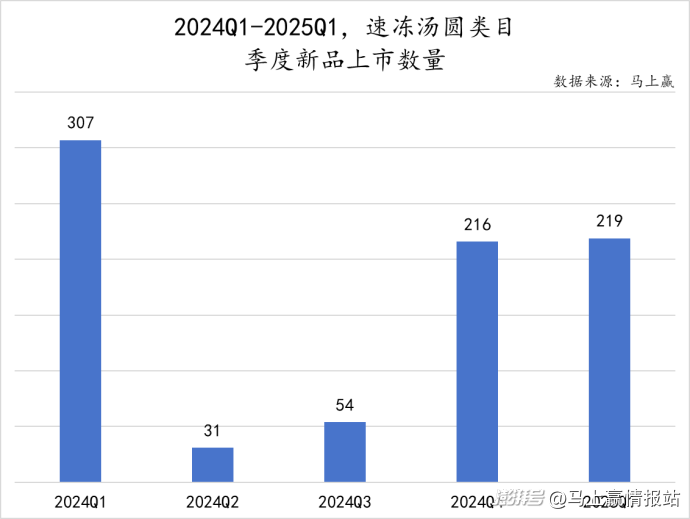

作為具有較強節(jié)慶屬性的食品,速凍湯圓類目的季度新品上市數(shù)量與其銷售淡旺季關(guān)聯(lián)緊密。速凍湯圓新品數(shù)量在2024年 Q1、Q4和2025年Q1均達到200款以上,因年初有春節(jié)等重要節(jié)日,市場需求旺盛,2024年Q1新品上市數(shù)量更是高達307款。而隨著銷售旺季結(jié)束,新品數(shù)量在2024年Q2、Q3明顯下跌,僅推出31款和54款。從今年Q1的新品上市數(shù)量來看,不如去年同期。

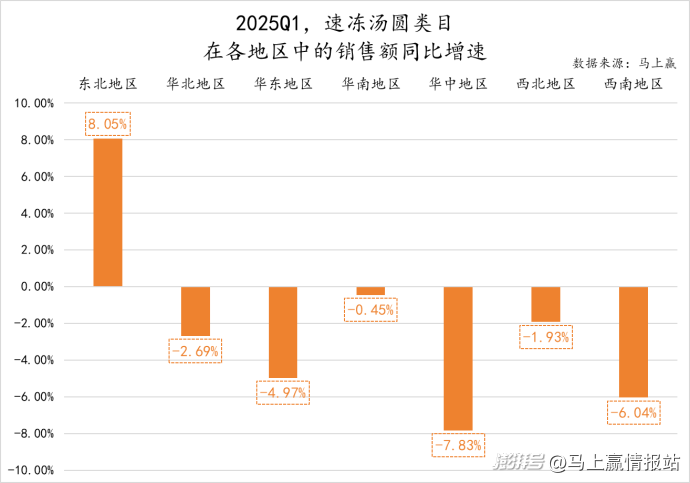

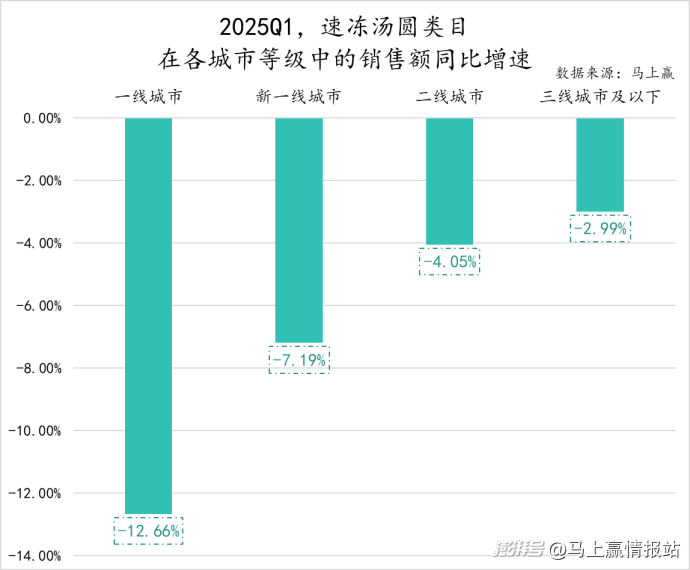

按照地區(qū)劃分來看,2025年Q1速凍湯圓類目銷售額同比表現(xiàn)差異顯著,僅東北地區(qū)呈現(xiàn)出8.05%的增長態(tài)勢,其余華北、華東、華南、華中、西北、西南六大地區(qū),均出現(xiàn)不同程度的銷售額同比下滑,其中華中地區(qū)下跌7.83%、西南地區(qū)下跌幅度達6.04% ,下滑較為明顯。

從城市等級角度來看,2025年Q1速凍湯圓類目在各城市等級的銷售額同比增速均不容樂觀。其中,一線城市最為嚴重,下跌幅度高達12.66% ,新一線城市、二線城市和三線城市及以下均有不同程度的下跌,下跌幅度與城市等級呈現(xiàn)負相關(guān)關(guān)系,即城市等級越高,下滑程度越嚴重。

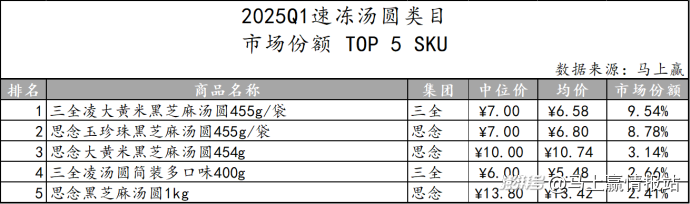

2025年Q1的速凍湯圓類目市場份額TOP 5 SKU仍由三全和思念兩大巨頭包攬。其中,三全的"凌大黃米黑芝麻湯圓"以9.54%的市場份額占據(jù)榜首,另一款簡裝多口味產(chǎn)品排名第四。思念旗下產(chǎn)品布局則更為多元,以不同價格和規(guī)格/口味的產(chǎn)品覆蓋不同消費場景。

速凍餃子:

類目內(nèi)的CR5集團市場份額之和達到了71.85%,整體集中度也較高,思念和三全兩大頭部集團主導(dǎo)的同時,市場份額也同比有所上升,而通用磨坊、海霸王和大娘水餃在市場份額占比不大的情況下出現(xiàn)不同程度的下滑。

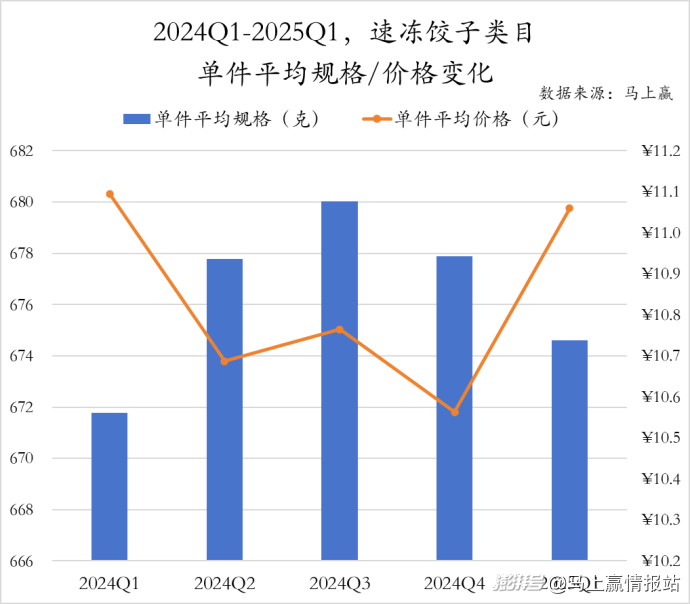

2024Q1至2025Q1,速凍餃子類目的件均規(guī)格和件均價都在一定區(qū)間內(nèi)波動,并表現(xiàn)出較為明顯的季節(jié)性變化。速凍餃子類目的件均規(guī)格在670-680克區(qū)間波動,且2025年Q1同比有所增加。而件均價在2024年Q2至2024年Q4的變化趨勢與件均規(guī)格一致,體現(xiàn)出量升價降的高性價比策略,而當節(jié)慶過后則恢復(fù)規(guī)格與價格。

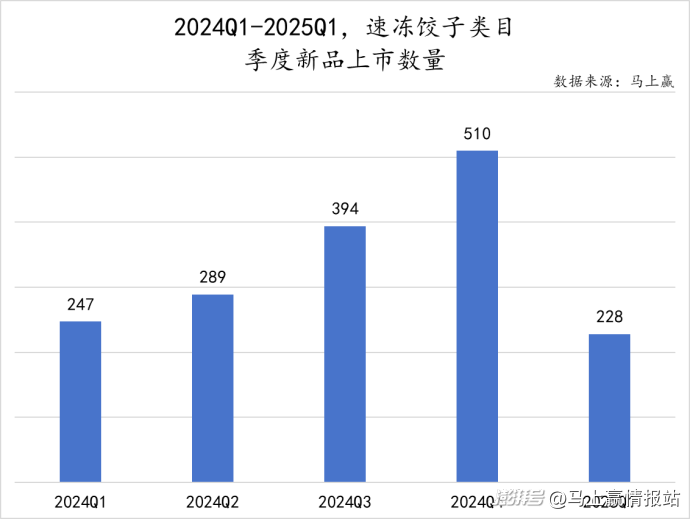

作為速凍食品市場份額占比第二的類目,速凍餃子市場的活躍程度較高,在過去五個季度中新品推出數(shù)量均在200款以上。從變化上來看,速凍餃子類目新品推出數(shù)量呈現(xiàn)出季節(jié)性變化,2024年Q4以510款新品遙遙領(lǐng)先。而2025年Q1速凍餃子行業(yè)新品上市數(shù)量降至228款,創(chuàng)下近五個季度新低,環(huán)比2024年Q4大幅減少55.3%。

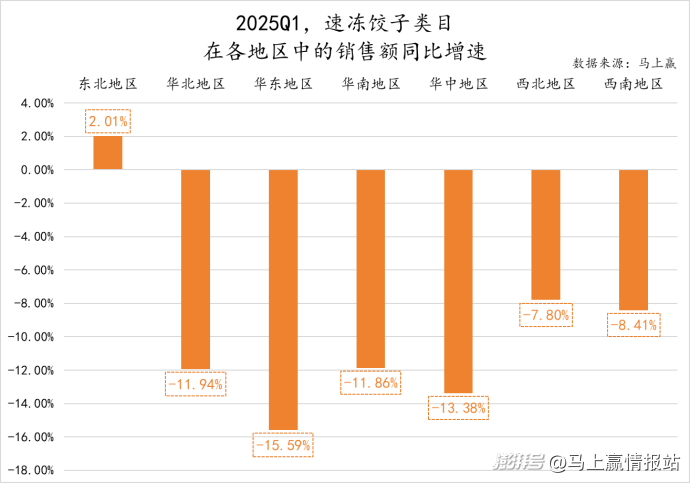

從地區(qū)的角度劃分來看,與速凍湯圓類目的情況類似,速凍餃子類目銷售額除在東北地區(qū)有2.01%的小幅度提升外,在其他六大地區(qū)均呈現(xiàn)出較大幅度的下跌,華北地區(qū)、華東地區(qū)、華南地區(qū)和華中地區(qū)的銷售額下跌更是超過10%,主食餐桌逐漸擁擠與場景上的擠壓,鮮食供應(yīng)的豐富等等,都成為了速凍餃子面臨的挑戰(zhàn)。

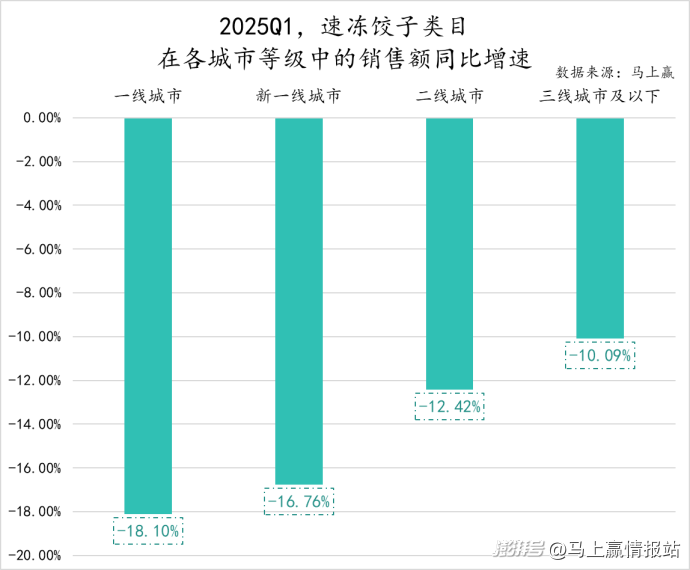

從城市等級角度來看,更能發(fā)現(xiàn)速凍餃子在各城市等級的銷售額同比增速均出現(xiàn)不同程度的下跌,一線城市和新一線城市的銷售額同比下跌更是超過15%。對于速凍餃子來說,高線城市消費者更傾向選擇更新鮮、健康的替代品,低線城市的消費者又更加傾向于更多嘗鮮的新選擇,都對速凍餃子這一傳統(tǒng)類目構(gòu)成了較大的影響,如何通過產(chǎn)品創(chuàng)新、概念創(chuàng)新與場景上的創(chuàng)新,讓速凍餃子獲得更加廣泛的場景與新鮮感或許是類目較大的增長命題。目前市場上也存在一些剛剛萌芽的常識,例如“蒸煎餃”類型產(chǎn)品,例如寶寶水餃等基于特定人群/場景細分的產(chǎn)品,都是基于傳統(tǒng)產(chǎn)品形態(tài)的新嘗試。

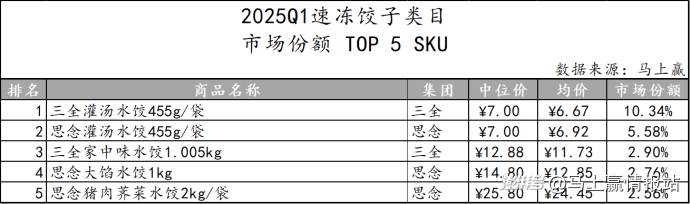

在剛剛過去的2025年Q1,速凍餃子類目市場份額TOP 5 SKU仍由三全、思念兩家產(chǎn)品占據(jù)。三全旗下的灌湯水餃更是在與思念旗下同類商品的價格、規(guī)格均相近的情況下,占據(jù)高達10.79%的市場份額。而思念集團則以多種口味、規(guī)格和價格的產(chǎn)品占據(jù)三個席位,可見思念在產(chǎn)品布局方面的顯著優(yōu)勢。

速凍餛飩/云吞:

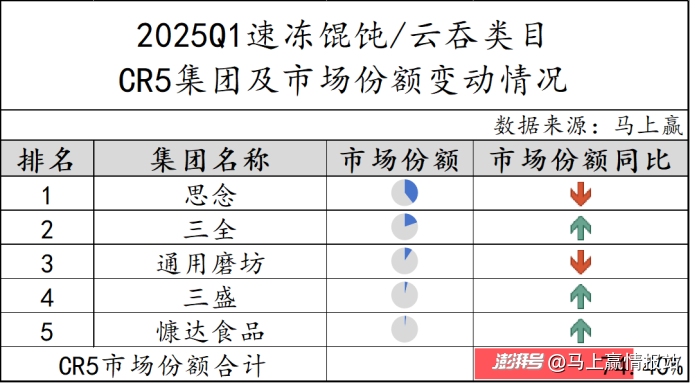

在速凍餛飩/云吞市場的CR5集團歸屬上,思念和三全依然穩(wěn)居前兩位,其中思念保持領(lǐng)先地位,但市場份額有所下降,此外,通用磨坊市場份額也有所下跌。總體來看,CR5集團市場份額合計74.40%,速凍餛飩/云吞類目的品牌集中度相對較高,頭部企業(yè)的市場控制力較強。

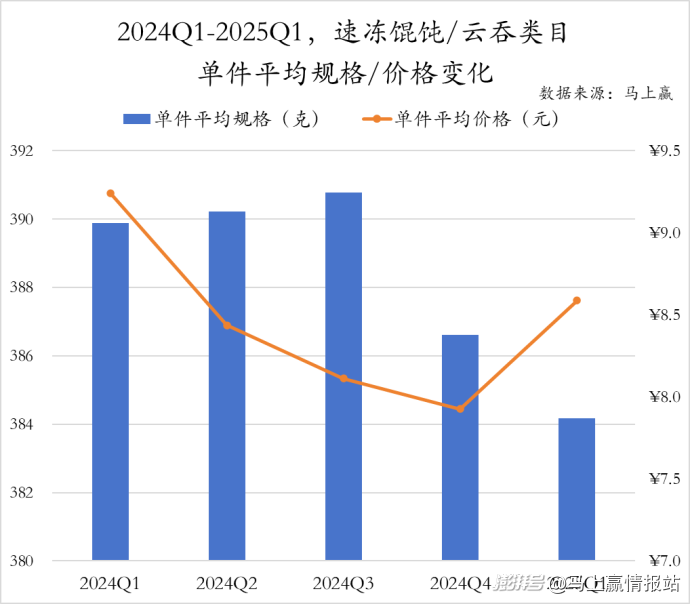

通過件均規(guī)格和件均價的變化進行觀察,總體來看,速凍餛飩/云吞類目件均規(guī)格基本穩(wěn)定,整體有小幅度下滑,而件均價在2024年持續(xù)下降后到今年Q1有所回升。兩者結(jié)合來看,春節(jié)與速凍食品的消費旺季,還是對于件均價產(chǎn)生了較明顯的影響。

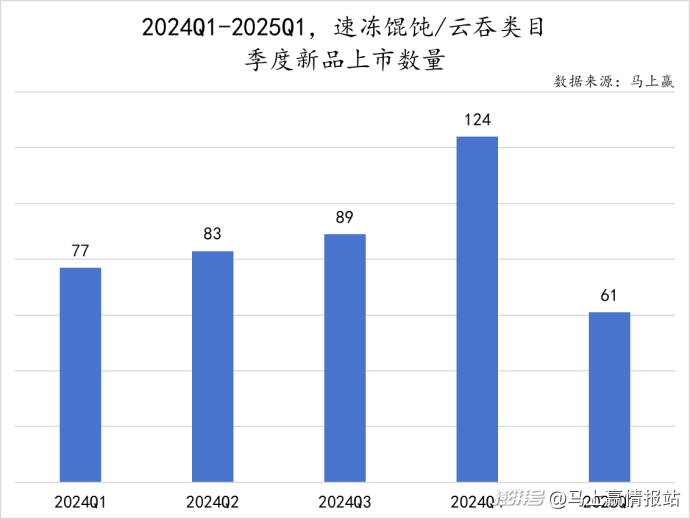

相較于其他速凍食品品類,速凍餛飩/云吞的新品上市數(shù)量明顯偏少,只有2024年Q4超過100款,其余季度在60-90款波動,類目整體規(guī)模有限同時增長承壓,都使得類目的新品創(chuàng)新意愿較為有限。

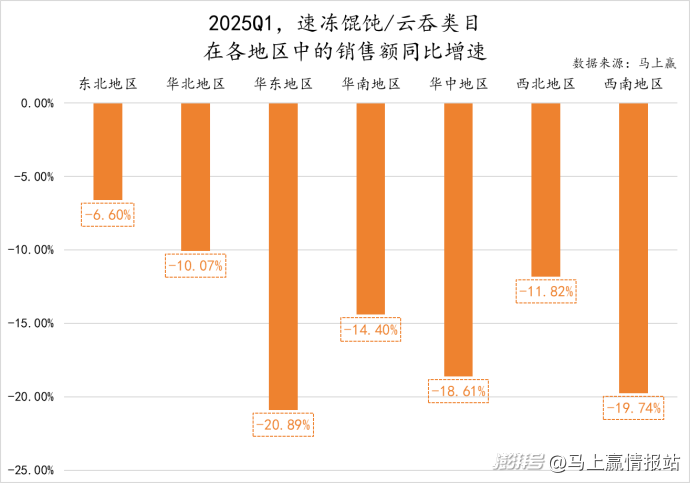

與速凍包子類目的情況類似,2025年Q1速凍餛飩/云吞在各地區(qū)的銷售額也呈現(xiàn)出不同程度下滑,市場整體表現(xiàn)疲軟。其中,東北地區(qū)降幅相對最小,而華東地區(qū)和西南地區(qū)跌幅更是達到20%左右,區(qū)域差異顯著。這種普遍性下跌可能也與速凍餛飩/云吞新品推出較少相關(guān),作為傳統(tǒng)速凍食品,口味創(chuàng)新有限而難以刺激消費需求。

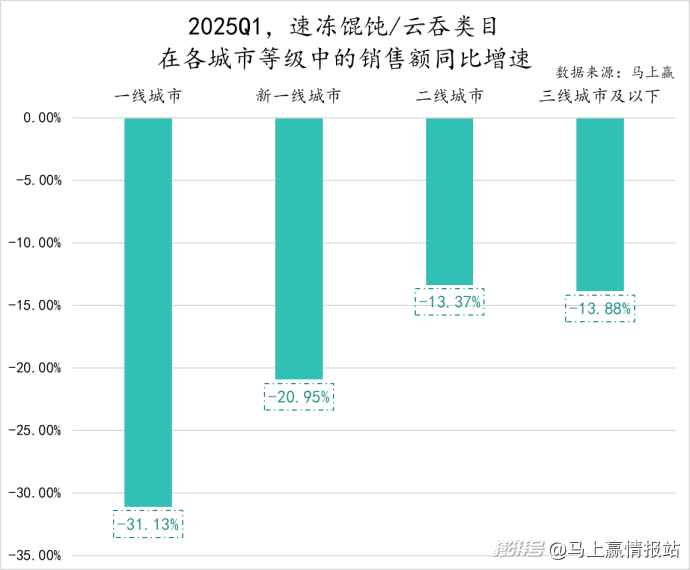

另一方面,從城市等級的角度看,速凍餛飩/云吞在不同級別城市銷售額均呈下跌態(tài)勢。一線城市和新一線城市的銷售額同比下滑較為嚴重,跌幅高達31.13%和20.95%,二線城市和三線及以下城市的跌幅相對較小,但也超過13%。

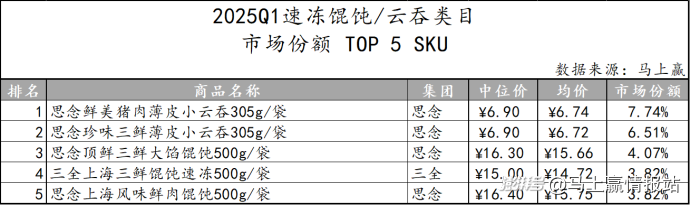

速凍餛飩/云吞類目的Top 5 SKU依然全部由三全、思念兩大集團占據(jù),其中思念表現(xiàn)尤為突出,占據(jù)了四款Top SKU的名額。值得注意的是,在口味分布上,排名前五的SKU僅包含三鮮和鮮肉兩種傳統(tǒng)口味,作為傳統(tǒng)速凍食品,消費者對經(jīng)典口味的偏好較為集中,品牌與零食終端也傾向于選擇"安全款",這也就更加導(dǎo)致了新產(chǎn)品、新口味的研發(fā)與上市數(shù)量減少。

速凍包子:

2025年Q1速凍包子市場中,CR5集團市場份額合計62.99%,并且依然是由三全和思念領(lǐng)跑,其中三全憑借更顯著的市場份額優(yōu)勢占據(jù)主導(dǎo)地位,安井、廣州酒家和五豐緊隨其后,但與速凍湯圓、速凍餃子類目不同,速凍包子類目中,三全和思念的市場份額領(lǐng)先幅度并沒有與其后的集團拉開斷層式的差距。

市場份額同比變化上,思念、廣州酒家和五豐同比增長,而三全和安井則面臨市場份額同比下滑,速凍包子類目頭部企業(yè)競爭分化或在加劇當中。

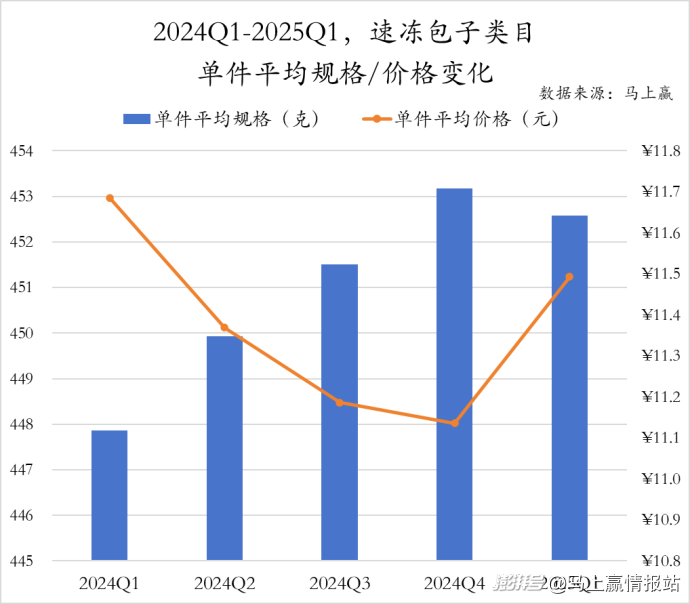

從件均規(guī)格和件均價變化來看,速凍包子類目在2024年整年呈現(xiàn)出規(guī)格穩(wěn)增、價格緩降的特點,或與類目本身的增長承壓與以價換量的策略相關(guān),類目的件均規(guī)格從448克提升至453克,價格從11.7元逐步下滑至11.1元。而剛剛過去的2025年Q1則出現(xiàn)較大變化,在均規(guī)格稍有減少的情況下,件均價有較大幅度提高,可能與企業(yè)調(diào)整產(chǎn)品組合以及春節(jié)節(jié)慶因素有一定相關(guān)性。

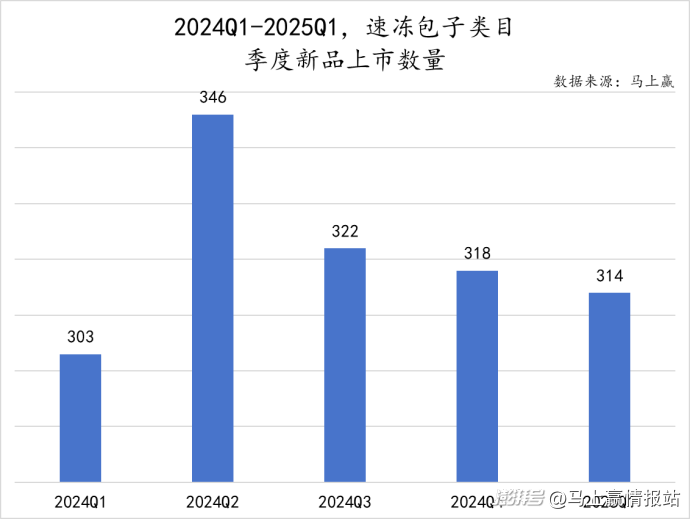

相較于其他類目,速凍包子市場新品研發(fā)可謂高度活躍,近五個季度新品數(shù)量均超過300款,雖在2024年Q2以來呈現(xiàn)出下降趨勢,但依然領(lǐng)跑速凍食品各類目。在過去一年中,速凍包子類目中出現(xiàn)了一些新興產(chǎn)品,例如由東方甄選與董宇輝帶火的老面小籠包、嵊州小籠包等,這些產(chǎn)品的豐富為消費者提供多樣化選擇的同時,也為傳統(tǒng)類目的換新帶來了新動力。

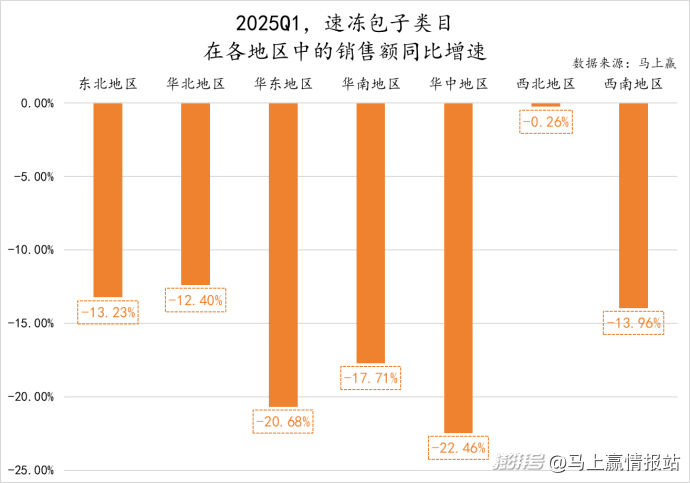

2025年Q1,速凍包子類目銷售額在全國各地區(qū)均呈現(xiàn)下滑態(tài)勢,其中西北地區(qū)表現(xiàn)相對較好,僅有0.26%的下跌,而其余六個地區(qū)的下滑程度均超過10%,華東地區(qū)和華中地區(qū)銷售額同比下跌更是高達20.68%和22.46%。當前消費者更傾向于選擇新鮮的短保產(chǎn)品,便利店的即食早餐選擇增多也分流了傳統(tǒng)速凍包子需求,速凍包子市場或需要通過產(chǎn)品升級等方式來應(yīng)對當前問題。

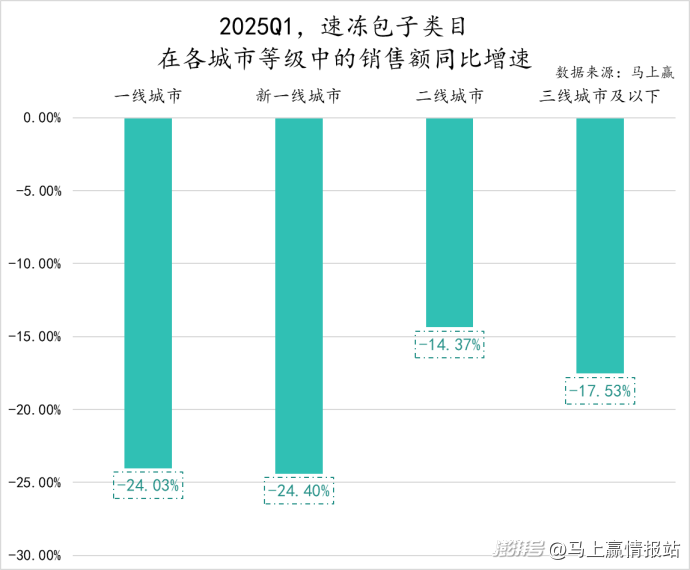

從不同城市等級來看,速凍包子類目下行趨勢更加顯著。所有層級城市的銷售額同比均出現(xiàn)負增長,一線城市和新一線城市的負增長幅度甚至達到24%左右,健康飲食趨勢和早餐場景的多元化,選擇的多元化,使得傳統(tǒng)的速凍包子類目面臨較大的增長壓力,同時也亟待創(chuàng)新產(chǎn)品對類目進行煥新,拓寬產(chǎn)品場景。

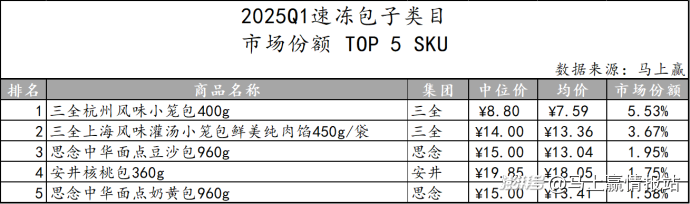

與前兩個類目不同,速凍包子類目下的TOP 5 SKU并未被三全與思念包攬,CR5集團中的安井也有一款產(chǎn)品躋身第四位。三全旗下的兩款產(chǎn)品以較大的市場份額占比奪得前兩位,三全仍以行業(yè)龍頭的姿態(tài)掌握話語權(quán)。而從口味的分布來看,除三全的兩款傳統(tǒng)咸味包子外,豆沙包等甜味包子也躋身TOP 5 SKU。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司