- +1

分眾83億元“收編”新潮,梯媒“世紀大并購”是否涉壟斷?

分眾傳媒鯨吞新潮,行業集中度高與市場定價權劃能不能劃等號

電梯廣告行業,終于要被分眾傳媒“一統江湖”了。

4月9日晚,分眾傳媒發布重磅公告,擬通過發行股份及現金方式收購新潮傳媒100%股權,預計收購價格約83億元。

在此次交易完成后,新潮傳媒將成為分眾傳媒的全資子公司,同時,分眾傳媒擬聘任新潮傳媒創始人兼董事長張繼學擔任副總裁和首席增長官。

分眾傳媒與新潮傳媒曾長期把持電梯廣告行業市場的占有率第一與第二位置,兩者的競爭也十分激烈。

2018年新潮以“五折爭奪分眾客戶”的策略挑起價格戰,導致分眾毛利率從2018年的68.95%驟降至2019年的36.54%,而新潮自身也因連年虧損陷入經營困境,2022-2024年累計虧損超7.5億元。

隨著二者在競爭走向整合,行業格局從“雙寡頭”到“大一統”,也給投資市場帶來新的機遇。4月10日收盤,分眾傳媒大漲9.95%,市值突破1000億元。

對于是否構成經營者集中,新識研究所就此事致電分眾傳媒,證券部的工作人員表示,現在還是“預案”,后期會向證監會備案,進入國家市場監督管理總局的流程。

那么,這場持續近十年的電梯廣告雙雄握手言和,是資本退潮的無奈,還是行業升級的必然?

01

分眾傳媒是不是撿漏,需要新潮后續盈利能力驗證

一直以來,梯媒的上游是品牌方,下游是社區、寫字樓等梯媒載體,高集中度讓梯媒擁有較強的議價能力。

高議價能力具體表現為分眾傳媒的高毛利、低賬期及較高的風險抵御能力。2020到2024年,分眾傳媒的毛利率常年在60%,凈利率在40%左右,即使在2022年,公司也實現了59%的毛利率和30%的凈利率。

當前梯媒行業已形成了分眾一家獨大,而新潮力有不逮的格局。新潮在融資超百億的情況下,2023年收入僅為分眾的16%且多年未賺錢,導致長時間沒有企業和投資人染指這個行業。

截至2024年7月31日,分眾傳媒覆蓋國內約300個城市,超300萬個媒體終端,覆蓋超4億中國城市主流人群。占據如此市場份額,分眾并購新潮意欲何為?

本次分眾傳媒收購新潮傳媒,對于二者的原股東方,都是一次合算的買賣。

一方面,過去五年雙方因點位爭奪陷入惡性競爭,導致分眾毛利率從68%暴跌到36%,凈利潤從12億腰斬到3億。

收購新潮可以避免惡性價格戰,通過優化分眾傳媒資源的密度與結構,其線下品牌營銷網絡的覆蓋范圍將進一步擴大,從而增強公司在廣告主客戶開發和服務方面的綜合競爭力。雙方合并后,還能在開發渠道,客戶運營,經銷管理等業務領域實現協同效應,不僅提升整體服務能力,還能有效降低服務成本。

當前,分眾擁有313.3萬臺商務場景的電梯屏幕,而新潮則掌握74萬臺一線城市社區內的智能屏,一旦合并成功,分眾的電梯媒體屏幕數量預計超過380萬臺,進一步加強在一線城市的覆蓋率,并實現從核心商區到邊緣社區的全方位覆蓋。

而新潮傳媒歷史上經歷多輪融資,光融資金額就接近80億元。2023年時美凱龍將持有新潮傳媒1.93%股權進行轉讓,對應價格約2.68億元。按此計算,彼時新潮傳媒的估值約139.58億元,本次交易價格相當于打了六折。

因此分眾傳媒83億元的收購價接近“抄底”。加上新潮傳媒賬上還有約20億元的現金,這筆賬怎么算都不算虧。

此外,本次交易將以股份對價作為主要支付手段,不需要分眾支付大量現金,新潮股東方拿到股份后還將繼續鎖定。從交易條件設置上,分眾在這筆交易中充分占據了主動權。

另一方面,新潮傳媒在梯媒市場與分眾纏斗多年,以低價策略搶到一定市場,但始終未能盈利。此次交易,也標志著新潮的“上岸”。

從財報數據看,2022年度、2023年度及2024年1-9月,新潮傳媒實現收入分別為19.4億元、19.3億元、15億元,對應虧損分別為4.7億元、2.8億元、509萬元。京東和百度砸了80億元,換來的卻是新潮傳媒連續6年虧損。

通過股份收購后,新潮的張繼學進入分眾擔任首席增長官,同時引入了京東、百度等股東,也能為分眾廣告業務提供更多技術和資源支持。

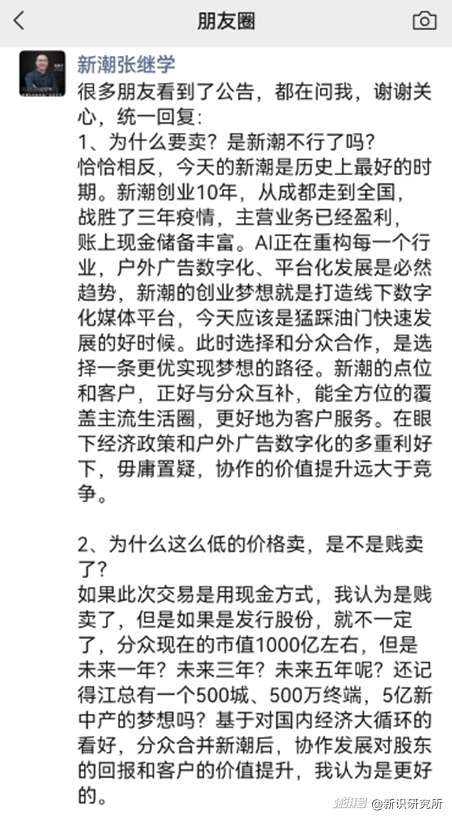

新潮傳媒實控人張繼學也回應稱,他認為以83億元來作價,用現金支付的方式是賤賣,但未來三年五年分眾傳媒的股價會增值,基于未來的前景,就不算賤賣了,而是合理價值。

對于分眾和新潮此次的并購案,明顯是雙方當下心向往之的“最優選”。

02

分眾一統電梯廣告市場,還需通過「反壟斷關」

不過這段雙向奔赴的“收購”,并不能馬上成行,還需要通過反壟斷審查等一系列流程才能通過。

根據《國務院關于經營者集中申報標準的規定》,在在中國境內的營業額合計超過40億元人民幣的企業,在實施經營者集中類合并時需要進行反壟斷申報,未申報的不得實施合并。分眾傳媒2024年營業收入超100億元,已達到了申報標準。

通過并購來增強市場控制力并可能排除競爭的情況確實需要進行申報,并接受反壟斷審查。

電梯廣告作為一個細分市場,其在整個廣告行業中所占份額較小,通常被認為是不太起眼的次要業務。特別是在細分市場規模極小且與其它市場間缺乏顯著的競爭關聯的情況下,如果占據主導地位的企業沒有阻礙潛在競爭者的進入,則這種情形通常是符合法律允許的范圍內的。

根據中國廣告協會的統計,2024年中國戶外廣告市場中,分眾傳媒實現了約123.9億元的市場規模,占據了大約14.5%的市場份額;而新潮傳媒則達到了約23.2億元的規模,占比約為2.7%。

盡管兩家公司合并后的市場份額會有顯著提升,但依然未達到《反壟斷法》中規定的“單一經營者市場份額超過50%”或“兩經營者合計市場份額超過66%”的推定壟斷標準。

戶外廣告市場呈現出高度分散的特點,除分眾和新潮外,還有德高中國、兆訊傳媒等其他競爭者。即使分眾與新潮合并后,其合計市場份額仍然遠低于整個行業的總量,因此在短期內形成絕對壟斷的可能性不大。

那么,《反壟斷法》是否允許一家公司占據一個較小的細分市場呢?從過往案例來看,反壟斷法并不禁止企業通過合法經營獲得市場的支配地位,但也有特例。

如2009年可口可樂擬收購匯源果汁,當時匯源果汁占據了中國純果汁市場46%的份額,而可口可樂則占據了25%的份額。若合并成功,雙方合計將占據超過70%的市場份額。

有觀點指出,盡管兩者在果汁市場的份額較大,但如果放在整個飲料行業中看,其所占比例并不算高。然而,商務部最終否決了這一合并案。

理由是可口可樂有能力將其在碳酸軟飲料市場上的主導地位,延伸至果汁飲料市場,從而對現有的果汁飲料企業造成排除和限制競爭的影響,壓縮中小型果汁企業的生存空間,并最終損害消費者的合法權益。

不過上面的情形是外企對國內企業的收購,如果國內企業在沒有采取如操縱價格、限制交易或妨礙其他經營者進入市場等排除競爭行為,自然形成了某個細分市場的主導地位,法律通常不會對其進行干預,因為企業間并購的合法性取決于其具體的經營行為,而不是單純基于市場份額。

雖然合并利好明顯,但隱患也不少。如通不過反壟斷審查,一旦要求分拆點位,這對習慣服務大客戶的分眾,和擅長中小客戶的新潮,兩者的業務磨合又是一次考驗。

短期內,增發價格將對現有股東的利益產生直接的影響。

根據此次折價增發方案,若全部83億元均用于轉換為股票以購買新潮股份,則需新發行約14.6億股給予新潮的股東,使得分眾的總股本從原來的144億股增加到159億股,導致原股東持股比例降至約91%。

如果采用部分現金加上股票的方式進行交易,則需要新發行大約11億股給予新潮的股東,從而使分眾的總股本增至約155億股,原股東持股比例則相應縮減至約93%。

盡管如此,在原股東持股比例減少的同時,分眾獲得的新盈利資產也有所增加,公司整體規模擴大了,每股所對應的權益實際上也隨之增加,抵消股份縮水的影響。

長期看,增發對老股東利益的最終影響取決于募集資金的具體用途。如果增發所得資金被用于收購具有強勁盈利能力的資產(例如高ROE項目),即便此次是折價增發,未來利潤的增長潛力也有可能彌補股份稀釋帶來的影響。

反之,若資金被用于填補債務漏洞或進行低效投資,即便是溢價增發,也可能由于資產質量不佳而導致長期股價下跌,從而使老股東蒙受損失。

也就是說,短期公司股份可能會被稀釋接近10%,但長期如果合并后公司更賺錢,股東實際到手的錢不降反升,關鍵看兩家合體后能不能做大做強。

不過日益低迷的廣告營銷行業,順著這次熱議又回到資本視野,也算是好事一樁了。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司