- +1

知乎,還沒到“喝香檳”的時候

知乎向AI找“答案”。

作者 |劉亮

編輯 | 趣解商業TMT組

近日,知乎發布了2024年第四季度及全年業績報告。

財報數據顯示,知乎全年營收36億元,其中第四季度營收8.6億元,經調整凈利潤9710萬元,經調整經營利潤2310萬元,這是“十四歲”的知乎自上市以來第一次“賺到錢”。財報業績會上,知乎方面還表示,會持續投資于AI應用,將AI進一步融入多元化社區場景。

圖源:微博截圖

AI火爆之后,知乎不僅收獲了一批高質量的AI科普內容,還推出了AI搜索產品“知乎直答”,在接入Deepseek之后其月活用戶更是上升到了千萬級別。

但是還沒等知乎喝上這口慶祝的香檳,更深的問題也浮出水面:營收下滑,靠節流換來的盈利可持續么?月活用戶下滑,AI真的可以成為未來增長的新敘事嗎?

01.知乎終于盈利

雖然實現了首次的單季度盈利,不過二級市場似乎并沒有對知乎賺錢這件事情表現出太大的熱情。

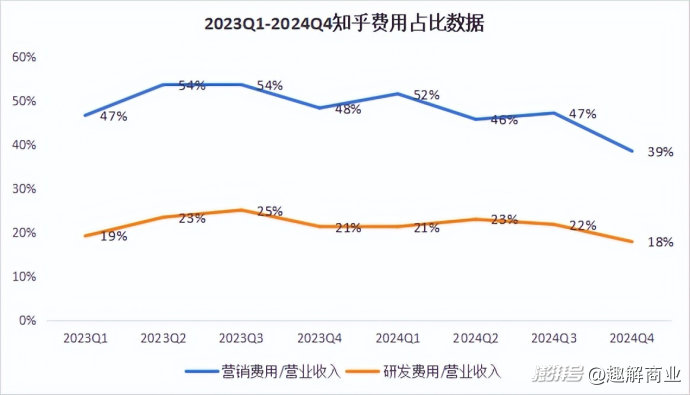

2024年四季度知乎的毛利率從去年同期59.1%提升到了62.2%,研發和營銷費用分別同比下滑了37%和40%;知乎Q4的研發和營銷費用占比總收入的57%,而這個數字在上個季度是69%。

可以看出,知乎能實現首次季度盈利,主要原因是大幅度降本。知乎首席財務官王晗提到:“得益于運營效率的提升及嚴格的成本管理,本季度利潤率大幅提升。”

這錢是賺到了,但背后還有兩個不可忽視的問題:

第一,怎么挽救知乎的營業收入下滑趨勢?或者說,還要不要挽救?

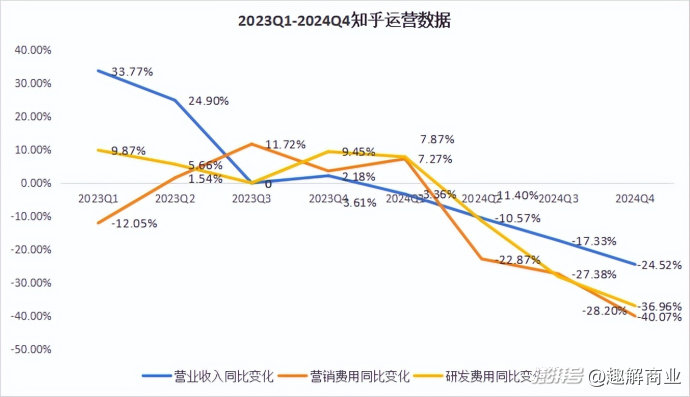

“趣解商業”對比知乎連續八個季度的營收和費用趨勢發現,知乎的營收增長一直在下滑并且出現加速的負增長,不過這期間營銷和研發的費用都有回升下落的不斷變化,最終在2024年第三季度前后呈現了全下滑的趨勢。

數據來源:東方財富

這背后似乎能反映出知乎的一個“心路歷程”:最開始營收下滑的時候想要靠加碼廣告和研發來回血,但是當持續投入換來的還是營收下滑時決定大幅降本。

知乎的財報中還體現出,營銷和研發兩大費用的下降都有“人員相關開支減少”的因素,也就意味著知乎可能進行了減員或者降薪來控制費用。

這就引起了第二個問題:降本是否有可持續性?

同樣都是賺錢,“開源”和“節流”是完全不同的,因為企業推出一個爆款可能會帶來大幅的營收增長,而在營收費用下滑的時候僅靠節流是很難完成這件事情的。而且,不論是“業務節流”還是“人員節流”,都是有“地板線”的。

對比同樣是UGC類型的美國上市公司Reddit,后者在2024年第三季度的研發費用占比營收的40%,營銷費用則占比21%;而知乎在2024年最后一個季度研發和營銷占總營收比例分別是18%和39%。

從營銷費用和研發費用的結構上能看出,Reddit是一個輕營銷重研發的平臺。研發的投入主要就用來增加推流的精準性、增加廣告效益、平臺維護等等;再用精準推流和絲滑體驗來吸引用戶,縮減營銷費用。

Reddit能有如此“豪橫”的研發費用資本也是因為其高達90%水平的毛利率,這本身也是因為其平臺廣告費效比極高,成本控制極其高效,這也是有效研發的結果,所以形成了一個正循環。

數據來源:東方財富

知乎則是一個更重營銷的平臺。落到用戶體驗上,就可能會導致部分用戶覺得知乎的推薦算法有些許死板,比如隨手打開兩個問題后很長一段時間幾乎滿屏都是雷同的“信息繭房”。這樣用營銷而非技術的策略是否能換來增長的、高質量的用戶,要打一個問號。

此外,從知乎營銷費用和研發費用的占營收比重來看,目前均處于過去兩年的最低水平;但這個“降本”還能維持多久,也是個問題。

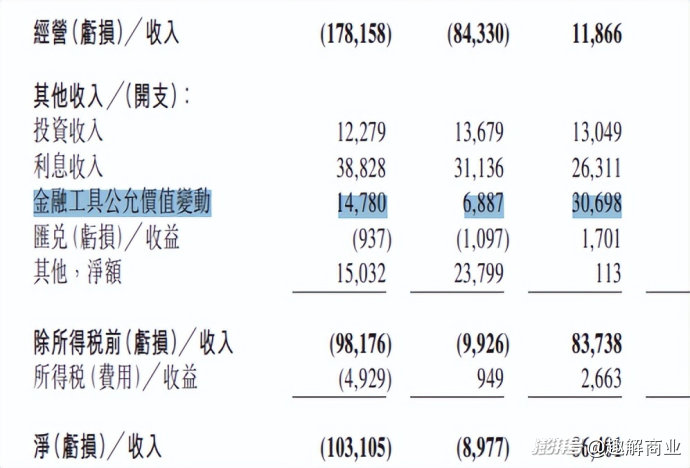

值得一提的是,知乎四季度0.86億元的凈利潤中,除了近0.12億元的經營性利潤,還有一部分來自于“金融工具公允價值變動”,較此前大幅增長,帶來近0.31億元的收益,占凈利潤的36%。

圖源:知乎季報截圖

所謂金融工具公允價值很直觀的解釋就是投資的有金融屬性的產品(比如股票、地產等)帶來的收益,但這種收益也并非持續穩定的。

而從全年來看,知乎2024年仍是在虧損狀態中。2024年,知乎全年營收36億元,同比下滑14.3%,全年凈虧損1.69億元,較2023年收窄79.9%;經調整全年凈虧損9630萬元,較2023年收窄85.4%。知乎的季度盈利目前來看還只是一場暫時的勝利,還沒到可以“開香檳”的程度。

02.誰在知乎看小說?

2019年,在“為什么后宮中嬪妃們一定要爭寵”這個問題之下,知乎用戶“夢娃”創作了《宮墻柳》,引領開啟了知乎的“小說時代”。

同年,知乎上線“鹽選專欄”之后又設立“故事”專欄,并且通過小說業務衍生出了寫作培訓以及之后擴充的完整的職業培訓業務。

作為一個初期定位為知識問答、分享類的小眾社區,“破圈”一直都是知乎的必修課,而做小說這件事情,或許既是“蜜糖”也是“砒霜”。

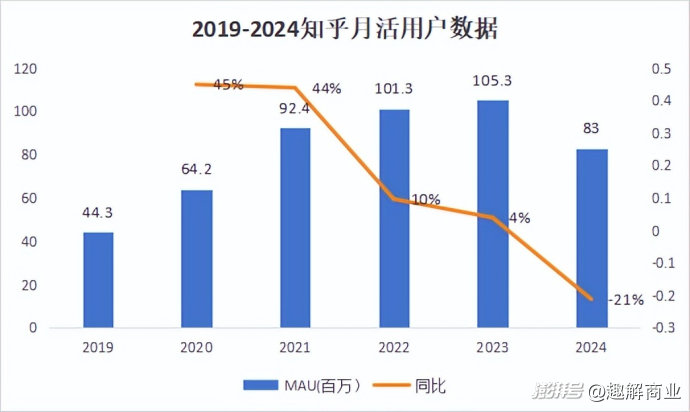

“蜜糖”在于,比起小眾的垂類知識分享,小說體的易讀和傳播屬性天然就是引流利器。據“趣解商業”了解,2019年知乎的月活用戶是443萬,推出“鹽選”之后月活用戶同比提升了45%到了642萬。

數據來源:知乎財報

而“砒霜”在于,為了推廣“小說體”,知乎的內容推薦機制就得發生變化,所以很多老用戶開始覺得知乎的內容越來越“水”。一位近10年“乎齡”的知乎老用戶就表示,“之前知乎幾乎替代百度成了我的搜索第一選擇,因為上面有很多專業的分享,我使用知乎最密集的時候是讀研究生的時候,知乎上面找到了很多幫助我完成論文的商業分析案例和拆解,不過現在打開知乎有非常多的‘釣魚貼’,很多都和情感類有關,底下有很多超長的回答,讀起來都充滿‘故事性’。”

“小說體”的發展在引流的同時稀釋了知乎原本兩個非常有優勢的平臺定位:真實、專業。

而如果從創作者的角度來看,在知乎上“寫小說”未必會比小說平臺更“劃算”。由于知乎平臺問答的形式,根據回答的互動來決定推流程度的算法也會讓熱門回答的內容趨同,這就一定程度上限制了創作的自由程度;而且知乎也不會像其他小說平臺一樣給寫創作者全勤獎之類的基礎保障,而且比起閱文、起點等平臺,其打造爆款IP的能力也偏弱。

所以,不論是從用戶還是從創作者來看,在知乎上看小說還是寫小說都不是特別“劃算”。與此同時,在連續三年月活用戶增速放緩之后,知乎在2024年的月活增量陷入了負增長。2024年,知乎月活用戶數為8140萬人,去年同期為1.05億人,同比下滑21%。

圖源:小紅書截圖

甚至很多老用戶都在吐槽知乎變成了“故事匯”。“正兒八經的問題下面總是有小說的推文,”有網友表示,“我記得有一次我在看一個關于夢的解析的問題,底下有一個回答開頭寫的很精彩,結果往下看發現是個小說。”

為了保證內容質量,知乎也做出了相應的策略。據“趣解商業”了解,知乎在持續降低低質的、用戶不信任的商業內容,并且從模式、數據基建上去創新和改造,讓知乎的商業化建立在更可信的機制之上;為此,知乎調整了算法目標,讓更多專業、深度和真實的內容得到鼓勵、進一步在社區涌現;同時在優質內容冷啟動上做了比較大的優化,還從創作工具、產品機制、收益機制多個方面都在不斷加強創作者的體驗。此外,鹽club和內容IP的垂類化亦是今年發展重點。

03.AI是“殺手锏”嗎?

目前,知乎的業務發展重心開始轉向AI業務。

作為知識內容社區,7年前知乎就提出過智能社區的概念;AI火了之后,最先帶動的就是知乎上專業科普的內容,眾多創業者、KOL以及明星公司都選擇在知乎分享前沿技術和行業洞察。比如,智元機器人發布了業內首個通用具身基座模型—智元啟元大模型之后,聯合創始人彭志輝在知乎以視頻形式發布了人形機器人靈犀X2;更早之前,DeepSeek也在知乎獨家發布了《DeepSeek-V3 / R1推理系統概覽》技術文章。

此后,知乎也開始了業務和AI的結合。2023年4月,知乎發布了自研大模型“知海圖AI”;2024年6月,發布AI搜索產品“知乎直答”,半年時間月活用戶達到千萬級。

圖源:罐頭圖庫

不論是內容和產品,知乎都在向AI靠近,AI能不能成為知乎的“殺手锏”?這個問題或許還是可以從開源、節流兩個方面來回答。

“開源”方面,ToC或者ToB。以目前國內AI產品普遍都是免費的大環境來看,如果知乎AI想要做付費訂閱制,現在的產品力還不夠。

ToB方面,Reddit的做法或許可以參考,把數據拿出來給谷歌、OpenAI這樣的公司訓練他們的大模型再收取數據版權的費用。不過這對平臺底層數據的準確性要求就很高,這點上知乎本身知識社區的屬性是個加分項,但近年來為了擴圈而導致的內容泛化又削弱了這個優勢。

圖源:罐頭圖庫

“節流”來看,AI可以用來提升內容推薦準確性、廣告展示效率等,進一步來降本增效。

參考META,就成功利用AI把廣告業務的毛利率成功提升了4個百分點,META的AI用在了三個方面,廣告工具、廣告內容創作以及用戶數據分析;知乎作為一個營銷服務業務占總營收超過三分之一的平臺,完全可以利用AI修煉“內功”,最終服務于盈利這個目的。其實2024年Q4知乎的毛利率已經提升到了62.9%,運營效率已經有所提升。

知乎創始人、董事長兼CEO周源在業績會中表示,期內,知乎持續投資于AI應用,將AI進一步融入多元化社區場景,積極探索AI時代全新的用戶交互方式,并快速提升自身的競爭優勢。“AI不僅不會取代社區的價值,反而會推高我們整個產品戰略的天花板,未來AI+社區無疑將是重要的產品方向。”

現在想要抓住AI的知乎和當年想要抓住小說的知乎,在某些程度上是相似的。在不得不繼續控制費用的同時,AI能不能如知乎所愿,成為增長和盈利的“殺手锏”,還有待考驗。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司