- +1

2035年晶圓需求預測:半導體行業進入動蕩時代

本文由半導體產業縱橫(ID:ICVIEWS)編譯自eetimes

隨著美國特朗普政府的上臺以及中國DeepSeek的出現,半導體市場的未來變得越來越難以預測。

此前有兩篇文章,分析了2025年至2030年的半導體市場趨勢及晶圓需求預測。但是一些讀者評論說,他們發現這本書難以理解,特別是對插圖的解釋。還有一項要求是“不僅要預測五年后的 2030 年,還要預測十年后的 2035 年”。因此這次,考慮到上次的教訓,我想嘗試對未來 10 年做出預測。

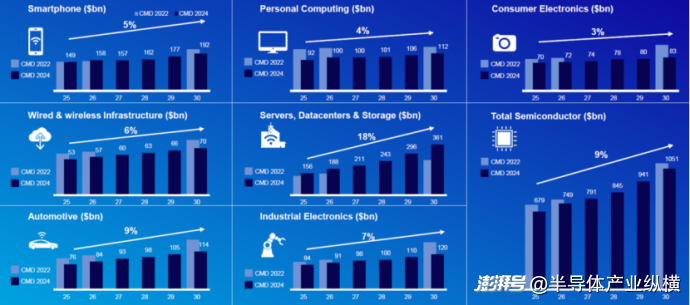

圖 1 2025 年至 2030 年各類半導體需求預測

圖 2 2025 年至 2030 年晶圓需求量(百萬片晶圓/月)及年增長率(千片晶圓/月)。圖中CMD代表資本市場日

預測未來十年有兩個不確定性。分別是2025年1月20日就職的第二屆特朗普政府,以及同日發布的中國生成式人工智能“DeepSeek”。上述兩大因素對全球半導體市場及晶圓需求將產生何種影響,仍有待觀察。

因此,本文首先在不考慮這些影響的情況下,對2035年全球半導體市場和晶圓需求進行預測。然后,我們將考慮“第二屆特朗普政府”和“DeepSeek”將對市場產生的影響。

半導體需求及全球半導體需求預測(2025-2035)

圖1顯示了2025年至2030年各種電子設備對半導體的需求預測以及全球半導體的需求預測。此外,還列出了每種產品的年增長率。

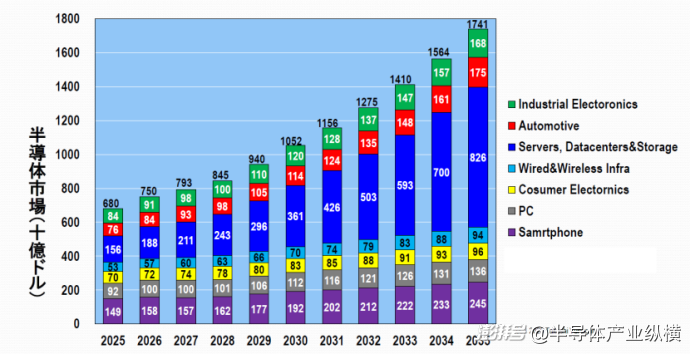

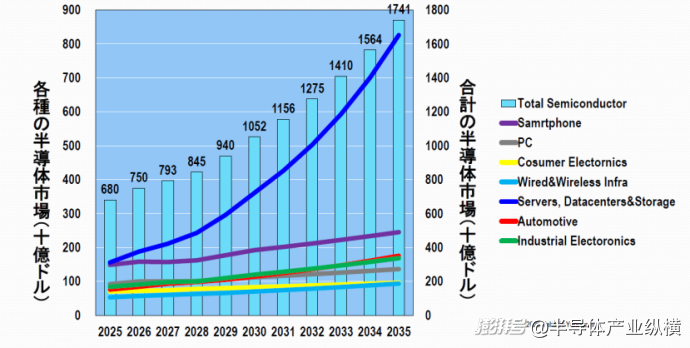

假設這一年增長率將在2025年以后的10年內持續下去,我們對2025年至2035年的全球半導體市場及其細分市場(各種電子設備用的半導體)進行預測(圖3)。這張圖表顯示,“服務器、數據中心和存儲”對半導體的需求到2035年將擴大到826億美元。這一市場規模將在2025年超過整個全球半導體市場。

圖 3 2025 年至 2035 年各類半導體需求預測

圖 4顯示了圖 3 中按半導體類型細分的預測趨勢。該圖表顯示,“服務器、數據中心和存儲”(藍色圖表)對半導體的需求相較于其他電子設備的半導體而言經歷了壓倒性的增長。

圖 4 2025 年至 2035 年各類半導體需求預測

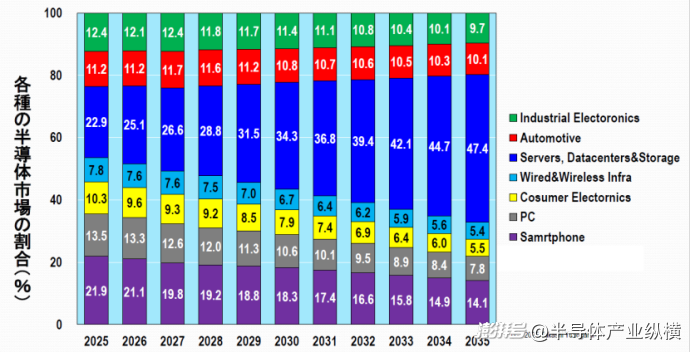

此外,圖5還顯示了未來10年內每種類型的半導體需求在總半導體需求中的百分比如何變化。該圖顯示,“服務器、數據中心和存儲”領域的半導體需求將擴大到2025年半導體總需求的22.9%、2030年和2035年分別為34.3%和47.4%。也就是說,到2035年,“服務器、數據中心和存儲”領域的半導體將占全球半導體需求的大約一半。

圖 5 2025 年至 2035 年各種半導體需求份額預測

圖 5 2025 年至 2035 年各種半導體需求份額預測

這一預測的準確性還有待未來驗證,但可以肯定地說,生成式人工智能對全球半導體市場的影響將是不可估量的。

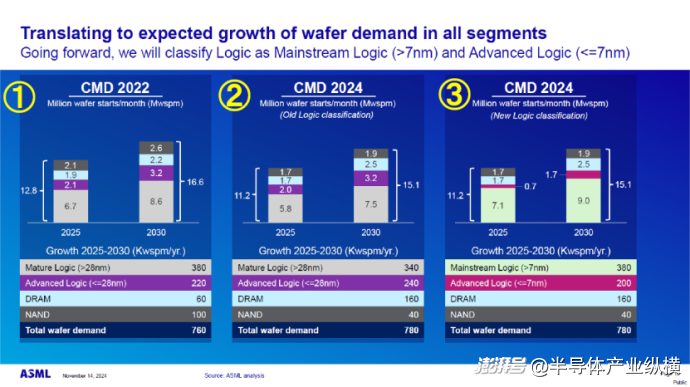

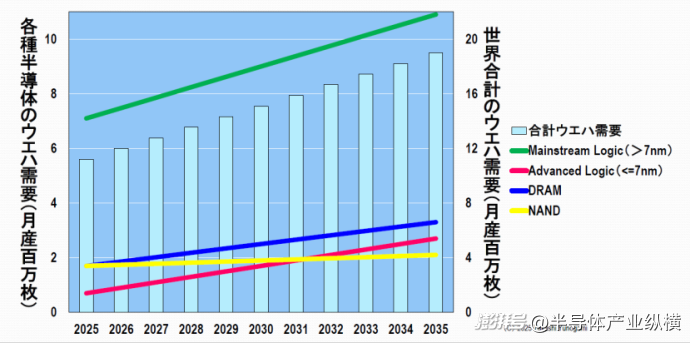

從這里,我想預測四種類型的半導體晶圓的需求:成熟邏輯、尖端邏輯、DRAM 和 NAND 閃存。該預測將基于以下三個標準,如上圖 2 所示。

(1):基于 2022 年的預測(尖端邏輯定義為 28nm 及以上。ChatGPT 之前)

(2):基于 2024 年的預測(尖端邏輯定義為 28nm 及以上。ChatGPT 之后)

(3):基于 2024 年的預測(尖端邏輯定義為 7nm 及以上。ChatGPT 之后)

(1)基于 2022 年的晶圓需求預測(ChatGPT 之前)

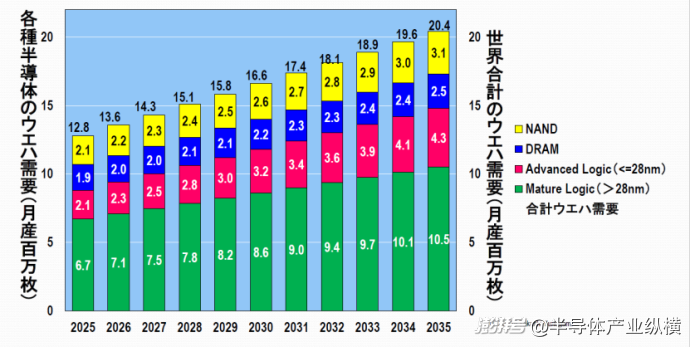

2025年至2035年各種半導體晶圓的需求情況以堆積圖顯示(圖6)。然而,從該圖表上很難看出哪些類型的晶圓需求特別強勁。

圖 6 2025 年至 2035 年各類半導體晶圓需求預測

因此,我們制作了各種半導體晶圓需求的折線圖(圖7)。結果顯示,28nm以下成熟邏輯和28nm及以上的尖端邏輯均出現了尤為強勁的增長,而DRAM的增長率最低。

圖 7 2025 年至 2035 年各類半導體晶圓需求預測

這里我稍微離題一下,但看一下圖6和圖7,我們可以看到成熟邏輯晶圓的需求規模和增長潛力極大。由于美國的制裁使得開發和量產尖端邏輯變得困難,中國半導體制造商正越來越多地轉向成熟邏輯。這一策略從晶圓需求角度看顯得極為合理且有效。

現在,讓我們回顧一下這個故事。以上所說的都是在ChatGPT出現之前做出的預測,即“ChatGPT之前”。那么ChatGPT推出之后,也就是“After ChatGPT”,各類半導體晶圓的需求將如何變化?

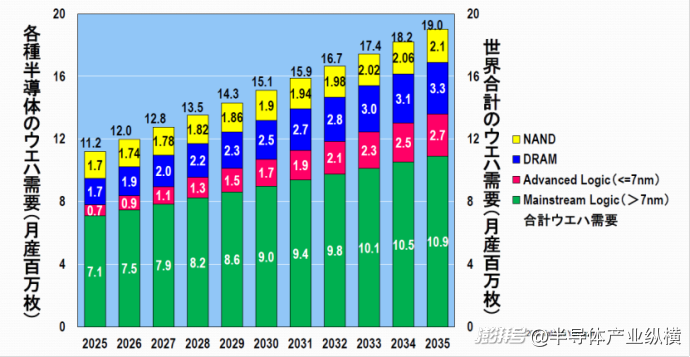

(2)基于 2024 年的晶圓需求預測(根據 ChatGPT)

與上一節一樣,我們首先用堆疊圖繪制了 2025 年至 2035 年各種半導體晶圓的需求情況(圖 8)。研究顯示,在基于 2022 年的預測中,DRAM 晶圓的需求增長率較低(1),但實際上正在增加。

圖 8 2025 年至 2035 年各類半導體晶圓需求預測

接下來,我用折線圖繪制了各種半導體晶圓的需求情況(圖9)。結果確認,DRAM晶圓需求的增長率明顯高于(1)中基于2022年的預測。同時還透露,雖然成熟和尖端邏輯也在增長,但NAND的增長率卻非常低。

圖 9 2025 年至 2035 年各類半導體晶圓需求預測

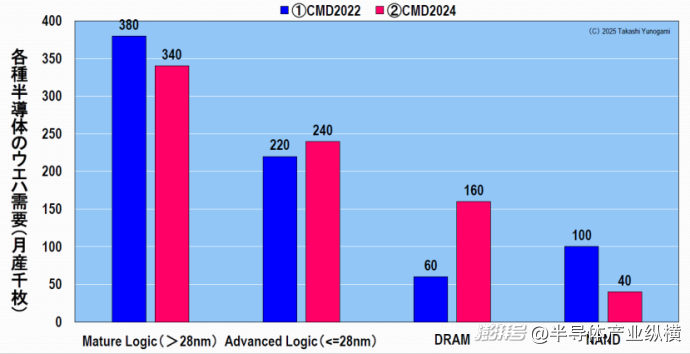

因此,我們比較了基于2022年的預測(1)和基于2024年的預測(2)中各種半導體的晶圓需求量(圖10)。結果顯示,DRAM 和 NAND 的變化最為顯著。

圖 10 2025 年至 2035 年各種半導體的晶圓需求

首先,雖然預測 (1) 預計 DRAM 產量每年將增加 60,000 片/月,但預測 (2)卻將這一數字大幅上調至每年 160,000 片/月。另一方面,雖然預測(1)預計 NAND 晶圓年產量將增加 100,000 片/月,但預測(2)將其下調至 40,000 片/月。

另外,雖然變化不如 DRAM 和 NAND 那么大,但將預測(1)與預測(2)進行比較可以發現,成熟邏輯將從每月 380,000 片晶圓減少到每月 340,000 片晶圓,而尖端邏輯將從每月 220,000 片晶圓增加到每月 240,000 片晶圓。

為什么 DRAM 需求增加而 NAND 需求減少

在這里,我們考慮一下為什么與預測 (1) 相比,在預測 (2) 中 DRAM 需求在增加而 NAND 需求在下降。

首先,DRAM晶圓需求增加的主要因素被認為是AI服務器和AI數據中心的快速普及,這對于生成式AI的開發和運行至關重要。

AI服務器使用AI半導體,包括NVIDIA GPU,它們配備了堆疊有大量DRAM的HBM(高帶寬內存)。此外,AI服務器還需要大量的高速DRAM(常規DRAM,例如DDR5)。這兩個因素被認為正在推動對 DRAM 晶圓的需求。

另一方面,可以推測NAND晶圓需求下滑的原因也在于AI服務器。人工智能服務器正在推動對高速、高密度 SSD 的需求,而這又需要高密度 3D NAND。預計到 2025 年,3D NAND 的層數將超過 400 層,到 2030 年將達到 1,000 層。

然而,制造這種高度堆疊的 3D NAND 需要非常長的晶圓工藝。因此,即使產能保持不變,在制造更高密度的3D NAND時,投入的晶圓數量也將不可避免地減少。這被認為導致 NAND 晶圓需求下降。

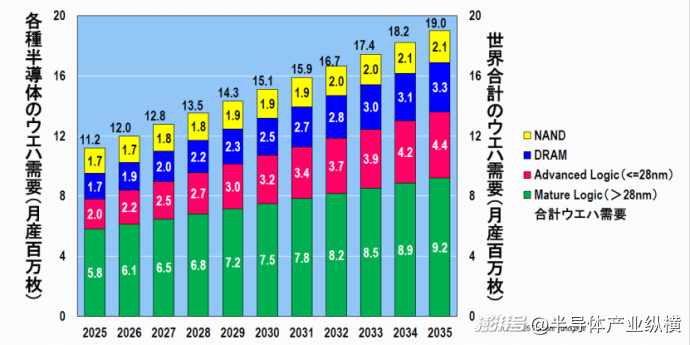

(3)預測成熟邏輯與尖端邏輯的分界線為10~7納米(ChatGPT之后)

在預測(1)和預測(2)中,我們分析了各種半導體的晶圓需求,將成熟邏輯與尖端邏輯的界限設定為28納米。同時,ASML似乎認為2030年后,這個邊界將從28納米轉移到10納米至7納米之間。其基礎是,尖端極紫外(EUV)曝光工具的全面應用將在7nm階段左右開始。

因此,以下將成熟邏輯(ASML定義為“主流邏輯”)定義為10nm及之前,尖端邏輯定義為7nm及之后,并預測2025年至2035年各類半導體的晶圓需求量。

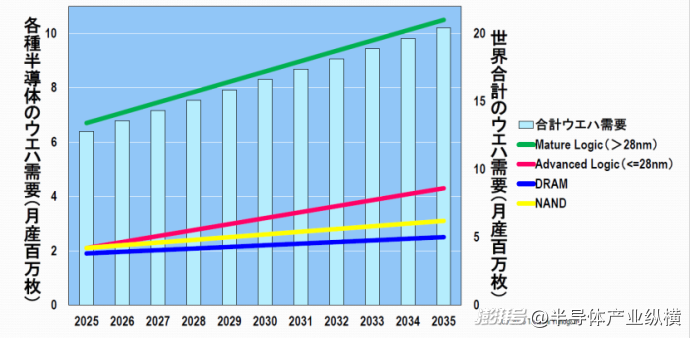

首先,和過去一樣,我們用堆疊圖展示了2025年至2035年各種半導體的晶圓需求情況(圖11)。該圖表顯示,7nm及以下先進邏輯晶圓的需求在2025年之前一直較低,但現在正在迅速擴大。

圖 11 2025 年至 2035 年各類半導體晶圓需求預測

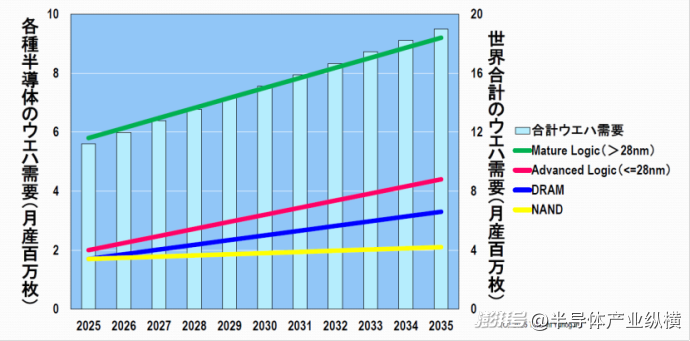

接下來,以折線圖表示各種半導體的晶圓需求情況(圖12)。結果證實,雖然主流邏輯、先進邏輯和 DRAM 晶圓的需求在增加,但 NAND 晶圓的需求并沒有大幅增加。

圖 12 2025 年至 2035 年各類半導體晶圓需求預測

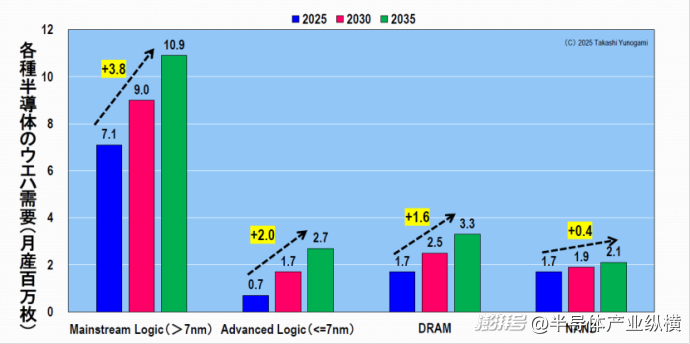

此外,為了更清楚地闡明各種半導體的晶圓需求趨勢,圖 13顯示了 2025 年、2030 年和 2035 年 10 nm 以下主流邏輯、7 nm 及以上的尖端邏輯、DRAM 和 NAND 的晶圓需求。

圖 13 7nm 及以上為前沿時各類半導體的晶圓需求 Logc(2025、2030、2035)

首先,預計主流邏輯將獲得最大增長,未來10年內月產量將增加380萬片晶圓。接下來先進邏輯產能預計將從每月70萬片大幅擴大至270萬片,每月增加200萬片。此外,DRAM月產量預計將從170萬片增至330萬片,每月增加160萬片。另一方面,NAND的增長率最低,10年間每月僅增加40萬片晶圓。

到目前為止,我們根據 2024 年 11 月 14 日舉行的“ASML 投資者日”的幻燈片研究了 2025 年至 2035 年各個半導體市場和晶圓需求的趨勢。

不過這些預測并沒有考慮到開頭提到的“第二屆特朗普政府”和“DeepSeek”帶來的影響。那么,這兩個因素將如何影響各個半導體市場和晶圓需求?

“第二屆特朗普政府”與“DeepSeek”的影響

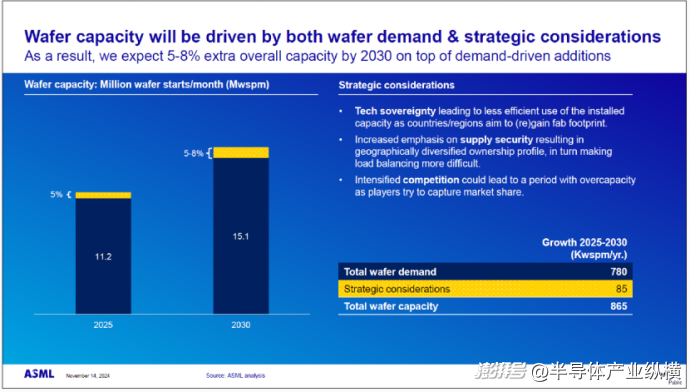

在“第二屆特朗普政府”和“DeepSeek”之前,各國各地區就已經在積極努力提升自身的半導體制造能力。因此,2025年全球晶圓產能原本預測為每月1120萬片,但實際增長5%,至每月1176萬片。此外,預計2030年的容量將達到1510萬,而預計2030年將增加5%~8%,達到1585萬-1630萬(圖14)。

圖 14 全球晶圓需求和增長

那么,“第二屆特朗普政府”與“DeepSeek”對于提高這些國家和地區的半導體制造能力會產生什么影響呢?

首先,DeepSeek 表明,通過使用一種名為“蒸餾”的技術,可以在比 OpenAI 的 ChatGPT 更短的時間內、以更低的成本開發出大型語言模型(LLM)(有欺詐的嫌疑,但在本文中我們不會詳細討論)。

要進行“提煉”,需要一位準確度高且成本高昂的LLM老師,比如OpenAI的“GPT-4”。因此,DeepSeek 的出現不會導致 NVIDIA GPU 等昂貴的 AI 半導體需求下降。相反,隨著第二和第三個 DeepSeek 的出現,用于開發學生法學碩士學位的 AI 半導體的需求可能會增加。因此預計2030年全球半導體需求增速將大于5%~8%。

那么特朗普第二屆政府將會產生什么影響呢?

半導體的“本地生產和消費”

目前尚不清楚特朗普第二屆政府是否會除了汽車之外還對半導體征收關稅。不過,像臺積電這樣的占到其半導體出貨量70%以上的企業,正陸續在美國興建半導體工廠,以便隨時應對加征關稅。根據目前確認的信息,亞利桑那州預計將建設6個前端工廠和2個先進的后端工廠,總投資額將達到1650億美元。

與此同時,在中國,由于美國的制裁,先進半導體的生產變得越來越困難,并且正在轉向28納米及以上的成熟節點。從目前晶圓需求分析來看,成熟節點邏輯領域規模較大,且增長率較高。因此,中國半導體行業有潛力大幅增加全球對成熟邏輯晶圓的需求。

此外,包括日本在內的歐洲和亞洲國家也在尋求在本國和地區擴大半導體制造產能,預計未來這一趨勢將更加活躍。

簡而言之,美國、中國、歐洲和亞洲國家日益傾向于本地生產和消費半導體。但這不一定是一個健康的趨勢。因為制造設備和材料不可能完全在每個國家和地區內采購,設計、前端和后端流程也不可能完全在每個國家和地區內完成。

然而,世界各地正在進行的半導體本地生產和消費的趨勢不太可能停止。那么2025年至2035年間全球晶圓需求將增加多少呢?

2025年至2035年全球半導體晶圓需求量

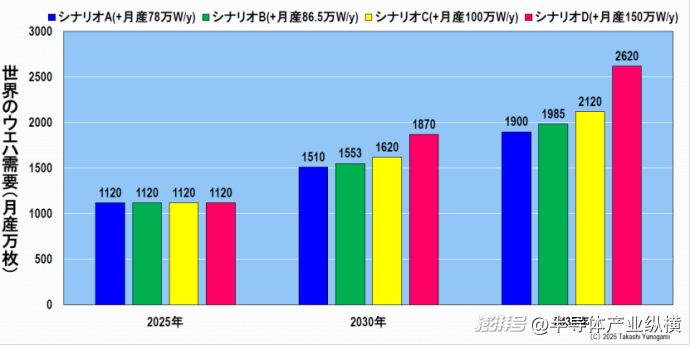

下面我們假設四種情景,并計算2025年、2030年、2035年全球晶圓需求量(圖15)。

圖 15 全球晶圓需求預測(2025-2030)

場景 A

此情景是圖13中增長最慢的情況。盡管如此,如果我們假設2025年的晶圓需求量為每月1,120萬片,并且此后每年每月增加78萬片,那么到2035年將達到該數量的1.7倍,即每月1,900萬片。

場景 B

這就是圖 13 所示的增長率最高的情景。假設2025年晶圓需求量為每月1,120萬片,此后每月產量每年增加86.5萬片,則2035年月產量將增加約1.8倍至1,985萬片。

場景C

本案例假設2025年晶圓需求量為1120萬片/月,每年增加100萬片/月。這樣一來,2035年的月產量將達到2120萬張,約增長1.9倍。

場景D

本案例假設2025年晶圓需求量為1120萬片/月,每年增加150萬片/月。這樣一來,2035年月產量將增加約2.3倍,達到2,620萬張。

事實上,場景 D,即 2035 年的晶圓需求將是 2025 年的 2.3 倍,很難說是現實。但實際的晶圓需求量將有可能超過ASML所假設的增長率最高的情景B,而接近我所假設的情景C。也就是說,2035年全球晶圓需求量將比2025年大致翻一番,且極有可能超過每月2000萬片晶圓。

在本文中,我們根據 ASML 投資者日發布的幻燈片中的數據,預測了到 2035 年各種半導體市場和晶圓需求。我們已經盡力分析了,但是這個預測有多準確呢?

首先需要關注的是特朗普第二屆政府是否會對半導體征收關稅。僅此一點就能對預測產生很大的影響。半導體市場比以前更加難以預測。

本文寫于4月2日特朗普總統發表講話宣布對全球所有國家和地區征收對等關稅之前。特朗普政府的對等關稅措施有摧毀全球經濟、徹底終止自由貿易的風險,全球陷入恐慌之中。毫無疑問,特朗普的關稅將對半導體行業產生重大影響,但在校對時,缺乏可用的信息,因此尚不清楚這將產生什么具體影響。

*聲明:本文系原作者創作。文章內容系其個人觀點,我方轉載僅為分享與討論,不代表我方贊成或認同,如有異議,請聯系后臺。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司