- +1

數(shù)據(jù)首發(fā)丨2025Q1線下零售速報

時光飛逝,2025年的第一季度,就這樣悄悄的畫上了句號。

在本周,我們將對2025Q1的線下零售消費情況進(jìn)行復(fù)盤,涉及到的參照對象中,同比對象為2024Q1,環(huán)比對象為2024Q4。

復(fù)盤數(shù)據(jù)均基于馬上贏品牌CT。馬上贏品牌CT的線下零售監(jiān)測網(wǎng)絡(luò)覆蓋了全國縣級以上各等級城市(不含鄉(xiāng)、鎮(zhèn)、村),并深度覆蓋全國核心城市群,業(yè)態(tài)覆蓋包括大賣場、大超市、小超市、便利店、食雜店。馬上贏通過AI和大數(shù)據(jù)技術(shù)對樣本門店的交易訂單進(jìn)行實時全量POS數(shù)據(jù)的自動化清洗。目前,馬上贏品牌CT中監(jiān)測的品牌超30萬個,商品條碼量超過1400萬個,年訂單數(shù)超過50億筆;

為確保各季度數(shù)據(jù)樣本范圍的一致性,本次使用的門店數(shù)據(jù)來源均為連續(xù)門店,即該批門店在2025年4月前的近15個月內(nèi)均在馬上贏線下零售監(jiān)測網(wǎng)絡(luò)中活躍。本次拉取數(shù)據(jù)的2024Q1、2024Q4、2025Q1的門店樣本規(guī)模相同。

如需查閱2024年各季度的線下零售速報,請點擊:

數(shù)據(jù)首發(fā)丨2024Q4線下零售速報/數(shù)據(jù)首發(fā)丨2024Q3線下零售速報/數(shù)據(jù)首發(fā)丨2024Q2線下零售速報/數(shù)據(jù)首發(fā)丨2024Q1線下零售速報

1、季度整體概況

我們選取了食品、飲料、酒、日化四個大類目,基于連續(xù)門店樣本去觀察季度整體同比情況。

首先是本季度的情況,在銷售額、訂單數(shù)與訂單平均花費三個指標(biāo)上,2025Q1同比2024Q1,各項指標(biāo)均有不同程度的下滑。比較明顯的一個變化是,銷售額同比下降達(dá)10.44%,但訂單數(shù)同比下降僅5.35%,意味著每訂單的平均金額同比有較明顯的下降,消費者們單訂單購物預(yù)算依然呈現(xiàn)著較明顯的萎縮趨勢。

另一個值得注意的點是,每年的Q1通常包含著春節(jié),這也是一年中最重要的節(jié)慶消費節(jié)點。

從主觀原因上來看,節(jié)慶消費通常會受到的情緒化、場景化影響要高于平日時間段中所謂的“剛需”,這或也可說明消費者在今年的Q1,對于未來的收入預(yù)期與樂觀心態(tài)還在修復(fù)當(dāng)中;

從客觀原因上來看,零食量販、折扣超市等新興業(yè)態(tài)的興起,以及線上滲透率的持續(xù)增加,也對于傳統(tǒng)零售業(yè)態(tài)的消費產(chǎn)生了一定程度的“分流”,這種變化或也在持續(xù)進(jìn)行中。

從環(huán)比上來看,相比起2024Q4,同樣是受到春節(jié)的影響,銷售額、銷售件數(shù)均有較明顯的增長,但訂單數(shù)量上并沒有很明顯的增加,或意味著上述提到的,消費者預(yù)期與購物意愿的問題,以及客觀上的業(yè)態(tài)分流,同樣造成了一定程度的影響。

除了上述提到的因素外,價格也是影響銷售額變化的重要因素之一。

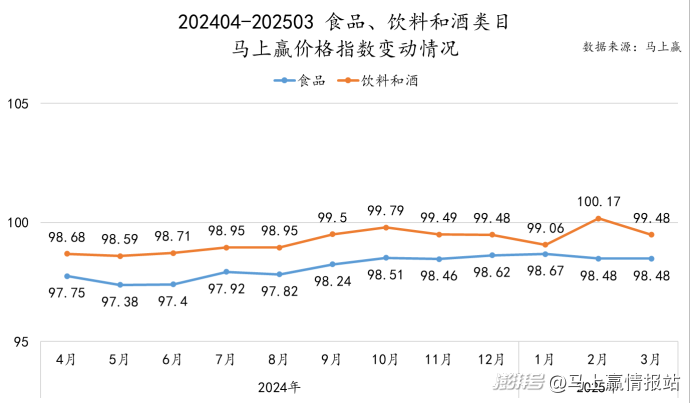

基于馬上贏價格指數(shù)中,食品、飲料和酒大類的價格走勢,也可以看到價格的變化對于銷售額增長構(gòu)成的壓力。在馬上贏價格指數(shù)中,100為價格指數(shù)基線。價格指數(shù)超過100意味著類目整體的價格水平同比去年同期更高,低于100則意味著類目整體的價格水平同比去年更低。

可以看到,在2025年的1-3月,除了飲料和酒在2月時短暫高于100(或由于春節(jié)與2024年春節(jié)錯位)以外,其余202404-202503各月中,食品、飲料和酒大類的價格指數(shù)均低于100,意味著兩個大類整體的價格水平均處于持續(xù)下降通道當(dāng)中,且食品大類相較飲料和酒大類價格指數(shù)更低。

通常意義上,從供給端來看推動消費品增長的主要影響因素,無非是“賣的更多”與“賣得更貴”。基于馬上贏對五大零售業(yè)態(tài)的整體監(jiān)測情況來看,業(yè)態(tài)的分散與需求從業(yè)態(tài)中的流出固然構(gòu)成了客觀原因,但在銷售規(guī)模和銷售價格上,幾大類目整體也面臨著較大的壓力。

(1)重點類目情況

為了進(jìn)一步觀察情況,我們從上述大類中選擇了部分在線下零售渠道中銷售規(guī)模較大的包裝商品類目,并通過該部分類目在對應(yīng)的大類中的份額同比變化情況,來觀察類目的份額變化、重要性變化。在類目選擇上,因為本季度包含春節(jié),因此相比2024Q4在類目上略作調(diào)整。

食品類類目:

乳制品:純牛奶、酸奶、成人奶粉

休閑零食:堅果炒貨、巧克力、膨化食品、餅干、肉干肉脯、糖果、西式糕點

方便速食:方便面、方便粉絲、速食腸、自熱食品

速凍食品:速凍湯圓、速凍餃子、速凍包子、速凍點心

飲料類類目:

含乳飲料、包裝水、植物蛋白飲料、汽水、即飲果汁、運動飲料、即飲茶、植物飲料、即飲咖啡、即飲奶茶;

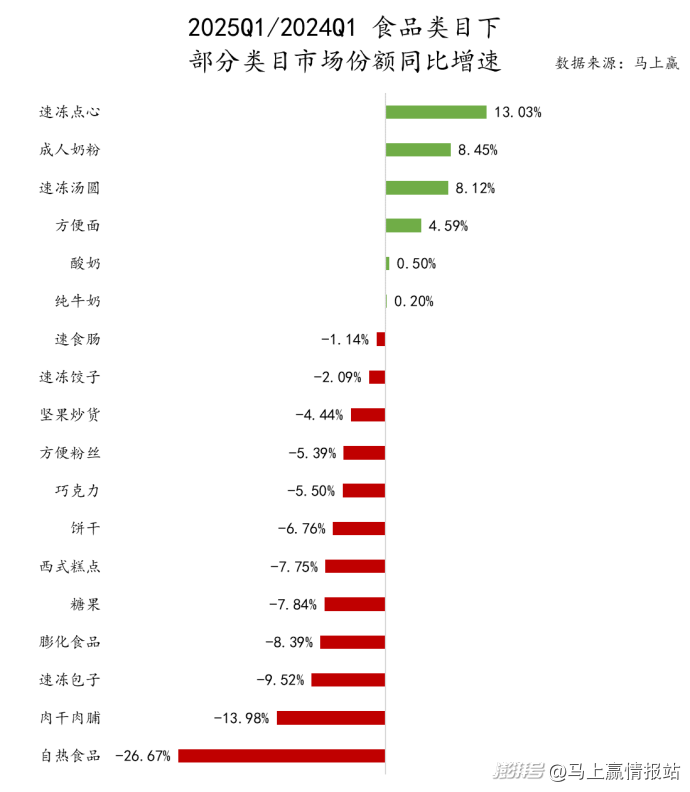

(2)2025Q1/2024Q1同比-食品類類目

從食品類目的市場份額同比變動來看,市場份額同比正向增長的類目包括速凍食品類目中的速凍點心、速凍湯圓,方便食品類目中的方便面,以及久違的乳制品類目中的成人奶粉、酸奶、純牛奶;市場份額同比負(fù)向增長的則包括速凍食品中的速凍餃子、速凍包子,方便食品類目中的速食腸、方便粉絲、自熱食品,以及休閑零食下的所有類目。

基于以上表現(xiàn)進(jìn)一步分析:

?速凍食品中的各類目,表現(xiàn)參差不齊。其中速凍點心在2024Q4的市場份額同比增速中就曾經(jīng)領(lǐng)跑一眾類目,本季度也同樣領(lǐng)跑,速凍湯圓表現(xiàn)也可圈可點,相比起來速凍餃子、速凍包子則是同比增速為負(fù),進(jìn)一步印證了消費者們對于速凍食品消費場景,以及在家庭消費中承擔(dān)的角色上的變化;

?乳制品類目則迎來了久違的各重點類目市場份額同比增速均為正。其中領(lǐng)跑的依然是成人奶粉,相比來說,純牛奶、酸奶的市場份額同比增速雖然為正,但其同比增速很小。另一方面看,乳制品大類在經(jīng)歷了一段時間的“艱難時期”后,似乎正在迎來自己的“拐點”,這個點也或?qū)轭惸康暮罄m(xù)發(fā)展帶來趨勢性的變化,值得持續(xù)關(guān)注;

?方便食品則呈現(xiàn)著分化的趨勢,其中方便面類目依然維持著市場份額同比增速上漲,速食腸、方便粉絲出現(xiàn)了較小幅度的市場份額同比增速下跌。值得關(guān)注的是自熱食品,疫情以來,這一類型產(chǎn)品就一直處于“失速”狀態(tài),從本季度的情況看,這種失速依然未見起色。

?最后是休閑零食類目,休閑零食類目下的所有子類目在市場份額上均呈現(xiàn)同比下跌。一方面,零食量販、獨立店、線上對于需求的分化,導(dǎo)致傳統(tǒng)五業(yè)態(tài)中休閑零食類目的銷售受到了較大的沖擊;另一方面,休閑零食在如今的健康化浪潮中,始終處于略顯尷尬的地位,這也或許是消費者在整體食品的消費中,休閑零食的重要程度越來越低的原因之一;

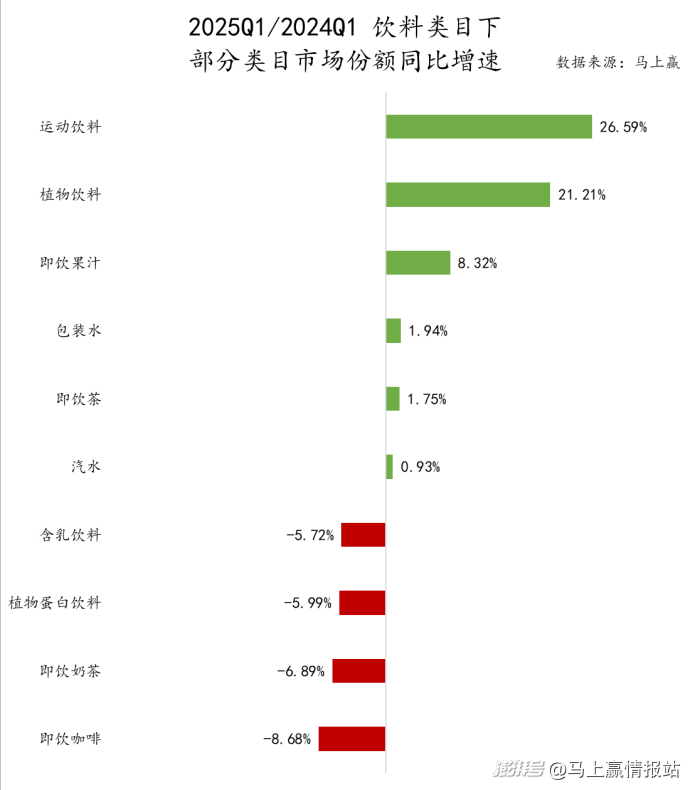

(3)2025Q1/2024Q1同比-飲料類類目

在每年的第一季度,由于處于冬季這一傳統(tǒng)飲料行業(yè)淡季,以及其中包含著春節(jié)這一重要節(jié)日,所以飲料大類相比全年的整體情況,有著很多的不同。同時,在2025Q1,飲料市場中的重點類目也展現(xiàn)出了一些變化。

可以看到,飲料類目中市場份額同比增速為負(fù)的類目分別是含乳飲料、植物蛋白飲料、即飲奶茶、即飲咖啡。這些類目在過去的飲料類目中,或是冬季表現(xiàn)較好,或是有著較強的佳節(jié)禮贈屬性,但在今年的表現(xiàn)都不夠樂觀。同時,市場份額同比增速為正的類目則是運動飲料、植物飲料、即飲果汁、包裝水、即飲茶、汽水,這些類目更多的強勢時間是夏季,禮贈屬性也有限,但表現(xiàn)均可圈可點。

這或許也代表著飲料市場發(fā)展的一些趨勢:一方面,季節(jié)對于消費者在飲料類目中的產(chǎn)品選擇,其影響力或在逐漸減弱,解暑的產(chǎn)品亦可在天氣較寒冷的冬天有著廣泛的需求與市場;另一方面,飲料類目的禮贈屬性可能也在減弱,佳節(jié)期間,更多的飲料消費場景從親友饋贈變成了聚會分享,賣得好的產(chǎn)品類目也自然從過去的強禮贈類目逐步轉(zhuǎn)變?yōu)閭€人飲用消費較多的類目,這些變化或許都意味著飲料市場發(fā)展的一些趨勢。

基于食品、飲料、酒、日化四個大類目,以及上述列舉的較典型類目的表現(xiàn)情況,我們將通過以零售訂單為核心的「人」、以商品為核心的「貨」,以及以業(yè)態(tài)渠道為核心的「場」三個緯度的數(shù)據(jù),進(jìn)行進(jìn)一步解析。

2、「人」:零售訂單維度

在訂單維度的觀察中,基于上述食品、飲料中的典型類目范圍,我們拉取了季度所有訂單中包含這些典型類目的消費訂單,并提取了其中訂單量、類目銷售額、類目銷售量等維度數(shù)據(jù)。

(1)銷售額、銷售量、訂單數(shù)量同比

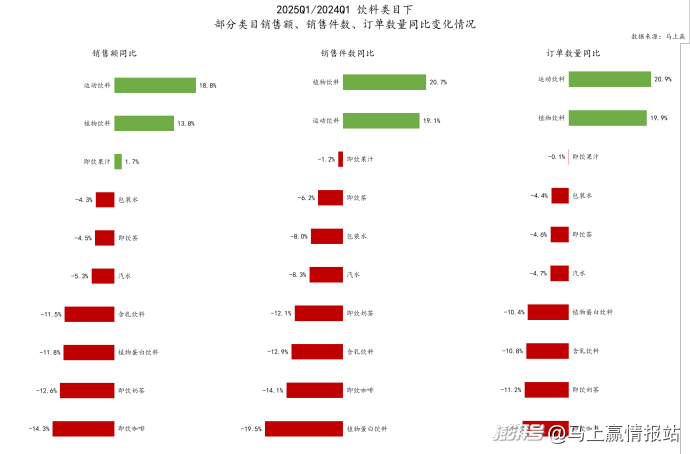

在本季度的零售速報中,對于銷售額、銷售件數(shù)與訂單數(shù)量三個指標(biāo),為了便于分類觀看與對比,我們同樣將其拆分為食品類類目/飲料類類目進(jìn)行分別觀察。

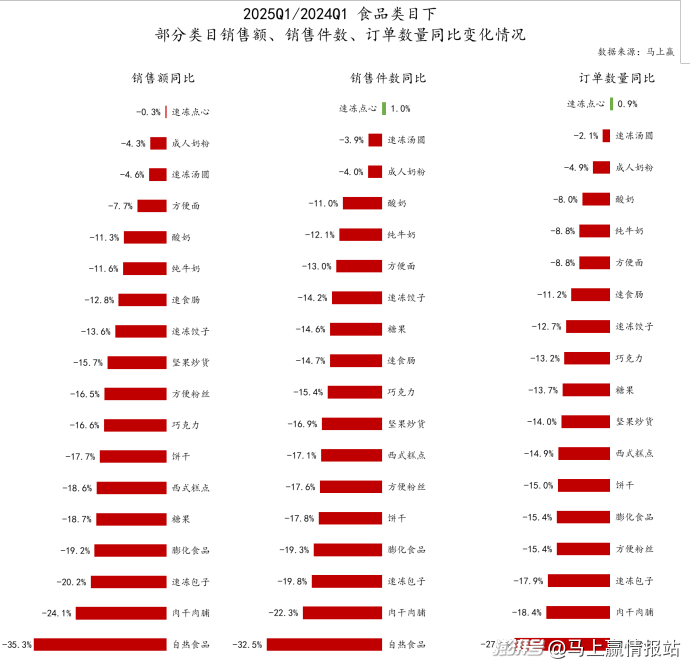

首先是食品類類目,可以看到,在各個重點類目中,除了速凍點心的銷售件數(shù)/訂單數(shù)量稍稍為正以外,其余所有類目均呈現(xiàn)下滑。結(jié)合上文中大盤-10%的銷售額同比下滑情況來看,速凍點心、成人奶粉、速凍湯圓、方便面幾個類目整體狀況稍好于大盤表現(xiàn)。

表現(xiàn)較差的幾個類目則分別是自熱食品、肉干肉脯、速凍包子、膨化食品等,其中自熱食品在2025Q1同比2024Q1,連續(xù)門店下的銷售額同比下降35%,銷售件數(shù)同比下降32.5%,訂單數(shù)量同比下降27.5%,這個數(shù)字非常夸張,對類目來說打擊也非常嚴(yán)重,這一類目產(chǎn)品和相關(guān)廠商,在疫情結(jié)束后到底應(yīng)該走向何方,似乎還沒有明確的定論。

相比食品來說,飲料類類目的亮點類目更加突出。從正向增長上來看,運動飲料與植物飲料增長勢頭不相上下,銷售額同比增速均超過10%,且運動飲料已經(jīng)從2022年前后開始持續(xù)增長了多年,值得持續(xù)關(guān)注。即飲果汁本季度的表現(xiàn)也可圈可點,或許與其在節(jié)慶分享等場景中的滲透率提升相關(guān)。即飲果汁近兩年持續(xù)通過多規(guī)格、多組合、聚會場景營銷、健康概念營銷等方式,讓類型產(chǎn)品更多的出現(xiàn)在聚會分享的餐桌上,甚至一定程度替代了汽水、植物蛋白飲料在聚會餐桌上的穩(wěn)固地位。

從下滑上看,下滑較明顯的還是含乳飲料、植物蛋白飲料、即飲奶茶、即飲咖啡幾個類目,其中即飲奶茶/即飲咖啡馬上贏曾在3月中做過專題研究(前瞻2025丨即飲咖啡/即飲奶茶:瓶裝產(chǎn)品為何“掉隊”?),植物蛋白飲料與含乳飲料則均是較傳統(tǒng)的類目,缺乏創(chuàng)新和缺乏本身基于產(chǎn)品的增長動力,場景、人群都難持續(xù)拓展,或是這些傳統(tǒng)類目“頭疼”的問題。

在本季度中需要特別關(guān)注的還有即飲茶。在2025夏季來臨之前,即飲茶的銷售額、銷售件數(shù)與訂單數(shù)量同比均為負(fù),且銷售件數(shù)同比下滑幅度>訂單數(shù)量同比>銷售額同比,對于去年快速增長的類目來說并不是一個好信號,需要持續(xù)關(guān)注。

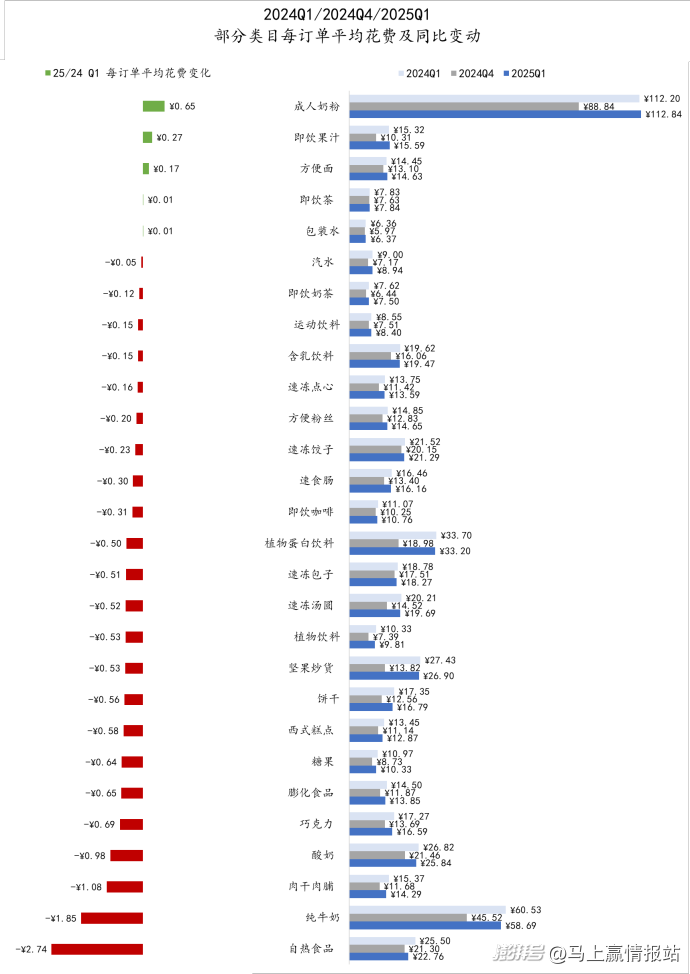

(2)每訂單平均花費及同比變化

每訂單平均花費能反應(yīng)消費者在該類目的平均購物預(yù)算,該數(shù)值的變化也能反應(yīng)出消費者對該類目的消費價格預(yù)期、消費量預(yù)期的變化情況(更側(cè)重描述消費者對類目的價格預(yù)期情況)。

從本季度的各類目每訂單平均花費同比變化來看,相比2024Q4,不論是2024Q1還是2025Q1,其平均花費均處于高位狀態(tài),主要影響因素或許來自于春節(jié)對于消費者消費需求及購物預(yù)算的影響。

從各類目情況來看,僅有成人奶粉、即飲果汁、方便面、即飲茶、包裝水幾個類目平均花費有小幅度增長,其余大多數(shù)類目則均呈現(xiàn)同比下滑,也與此前看到的食品、飲料類目價格指數(shù)長期低于100形成了呼應(yīng),價格水平越低,消費者在類目中的購物預(yù)算越萎縮,供給側(cè)也相應(yīng)的降級,目前看這種惡性循環(huán)或許依然存在。

從同比下滑幅度上看,大多數(shù)零食類目均在每訂單平均花費絕對值并不高的情況下,呈現(xiàn)一定程度的萎縮,在過去的一兩年中,隨著以零食量販業(yè)態(tài)代表的白牌產(chǎn)品的走俏,以及大多數(shù)零食類目本就不高的集中度,都使得休閑零食類目成為了價格壓力傳導(dǎo)的“重災(zāi)區(qū)”。

另一個值得關(guān)注的是尾部的純牛奶與自熱食品,結(jié)合上文中這兩個類目的市場份額變化與銷售額、訂單數(shù)量變化情況看,純牛奶似乎在以價換量的過程中得到了一定的正反饋,用一部分價格的下滑保持住了規(guī)模不再下滑;自熱食品類目則不樂觀,即便每訂單平均花費有了10%左右的大幅度下滑,份額與銷售量、訂單數(shù)量也依然下滑嚴(yán)重。

(3)每訂單平均購買件數(shù)及同比變化

每訂單平均購買件數(shù)能反映消費者在該類目的平均單次購買量,該數(shù)值的變化能反映出消費者對該類目的消費量預(yù)期與消費量價格彈性的變化情況(更側(cè)重描述消費者對類目的消費量變化情況)。

與每訂單平均花費同比類似,同樣受到春節(jié)的影響,2024Q1/2025Q1的各類目每訂單平均購買件數(shù)也均高于2024Q4,但其在Q1與Q4之間的差異不如每訂單平均花費大。這一點或也可體現(xiàn)出,消費者在“花更多錢”與“買更多貨”之間,節(jié)慶對于前者的影響要大于后者。

從季度各類目情況來看,僅有成人奶粉、植物飲料與速凍點心三個類目呈現(xiàn)每訂單平均購買件數(shù)正向增長,但其增長幅度也幾乎是微乎其微,其余類目則整體呈現(xiàn)下滑。

在重點類目中,下滑最多的是植物蛋白飲料,這一飲料類目中的傳統(tǒng)強節(jié)慶心智類目,在每訂單平均購買件數(shù)上下滑了約10%,或許不論是在春節(jié)禮贈還是冬季熱飲場景中,其心智都在受到挑戰(zhàn)。在節(jié)慶飲料市場從“禮贈”向著“聚會分享”這一場景變化的大背景下,植物蛋白飲料不論是從產(chǎn)品類型上,還是從規(guī)格或組合方式上,似乎都稍顯落后,很多消費者對于這一類目產(chǎn)品的心智甚至還停留在“鐵罐放暖氣上”這一傳統(tǒng)觀念上;另一方面,在飲料健康化大潮下,植物蛋白飲料雖然背靠蛋白二字,可在健康概念上的深耕整體較為有限,近年來唯一有所建樹的“燕麥奶”,也因平平的市場反饋而逐步向著TO B渠道轉(zhuǎn)向,類目的產(chǎn)品健康化概念,或許在未來有著較大的升級空間。

3、「貨」:Top SKU與類目新品維度

在以商品為核心的「貨」相關(guān)的觀察中,基于上述食品、飲料中的典型類目范圍,我們拉取了這些類目在該季度的市場份額TOP 5 SKU及與去年相比的變動情況,以及這些類目的新品情況。

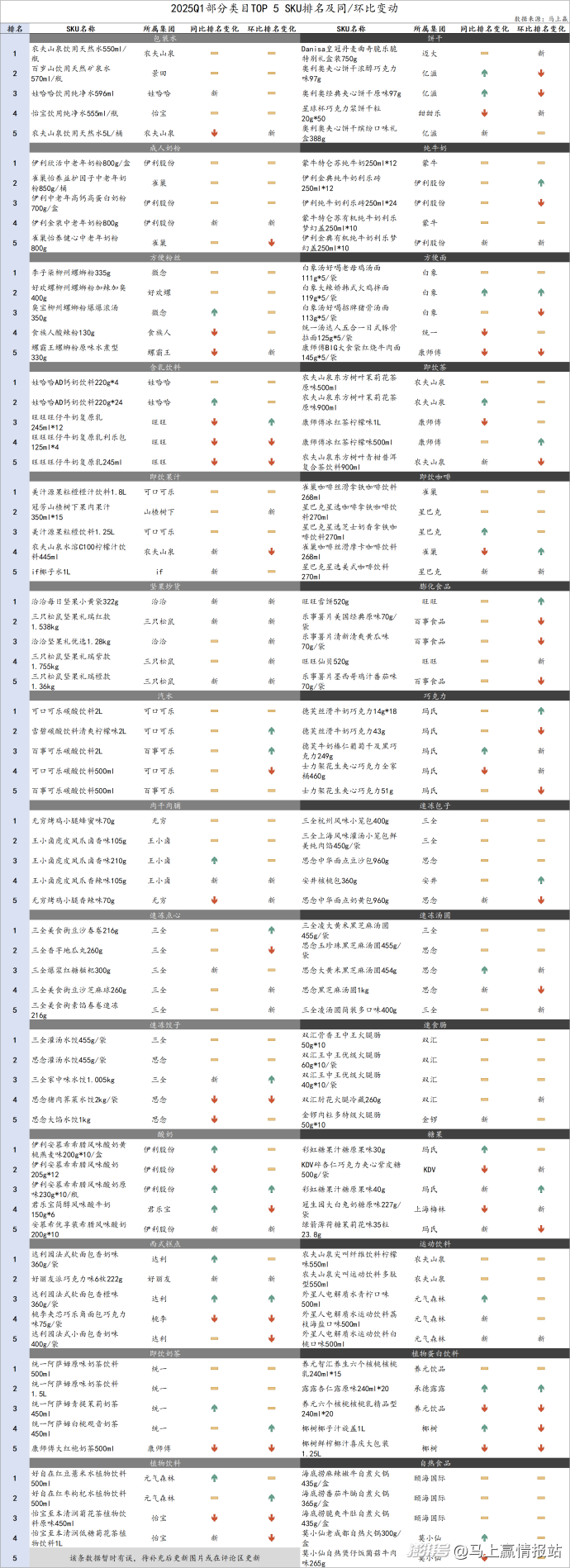

(1)各類目TOP SKU及同/環(huán)比變動

首先是TOP SKU,下表中TOP SKU為2025Q1的類目TOP SKU,同比季度為2024Q1,環(huán)比季度為2024Q4。

同/環(huán)比變動的表示上,“-”代表該SKU與同/環(huán)比下上一時間周期排名一致,“新”代表該SKU在同/環(huán)比上一周期本季度首次上榜(并不意味是新品),“↑”代表該SKU同/環(huán)比下本季度排名提升,“↓”代表該SKU同/環(huán)比下本季度排名下降。

在本季Top SKU的變動上,幾個點的變化值得關(guān)注:

?方便面:白象大辣嬌火雞拌面的同環(huán)比排名進(jìn)一步提升。火雞面這一方便面中的類型產(chǎn)品,開創(chuàng)者是韓國三養(yǎng),但在本土卻被白象快速的推動概念被消費者接受,也是食品行業(yè)中“中西結(jié)合”的一個典型案例。馬上贏將在四月圍繞火雞面這一產(chǎn)品品類,對三養(yǎng)、白象等開展專題研究,敬請關(guān)注;

?堅果炒貨:因為Q1包含春節(jié)的原因,堅果炒貨類目的TOP SKU幾乎被禮盒產(chǎn)品占領(lǐng),其中三只松鼠三款禮盒產(chǎn)品上榜,勢頭迅猛。

?整個速凍食品下的幾個類目(速凍餃子、湯圓、包子、點心),所有TOP SKU僅屬于三全、安井、思念三個集團,類目的頭部集團對類目的控制能力非常強。

?植物飲料:元氣森林好自在紅豆薏米水/紅棗枸杞水的表現(xiàn)進(jìn)一步提升,在本季度的TOP5 SKU中分列第一第二。相對來講,老對手怡寶的至本清潤菊花茶系列產(chǎn)品則在排名上均有所下滑。(該類目第五待補充)

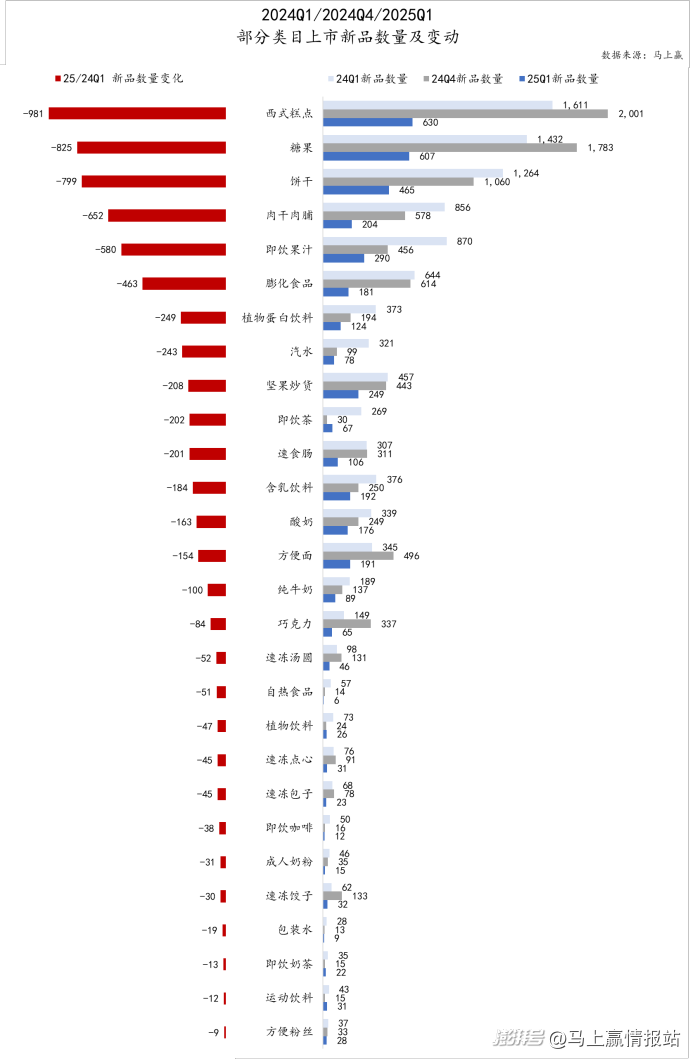

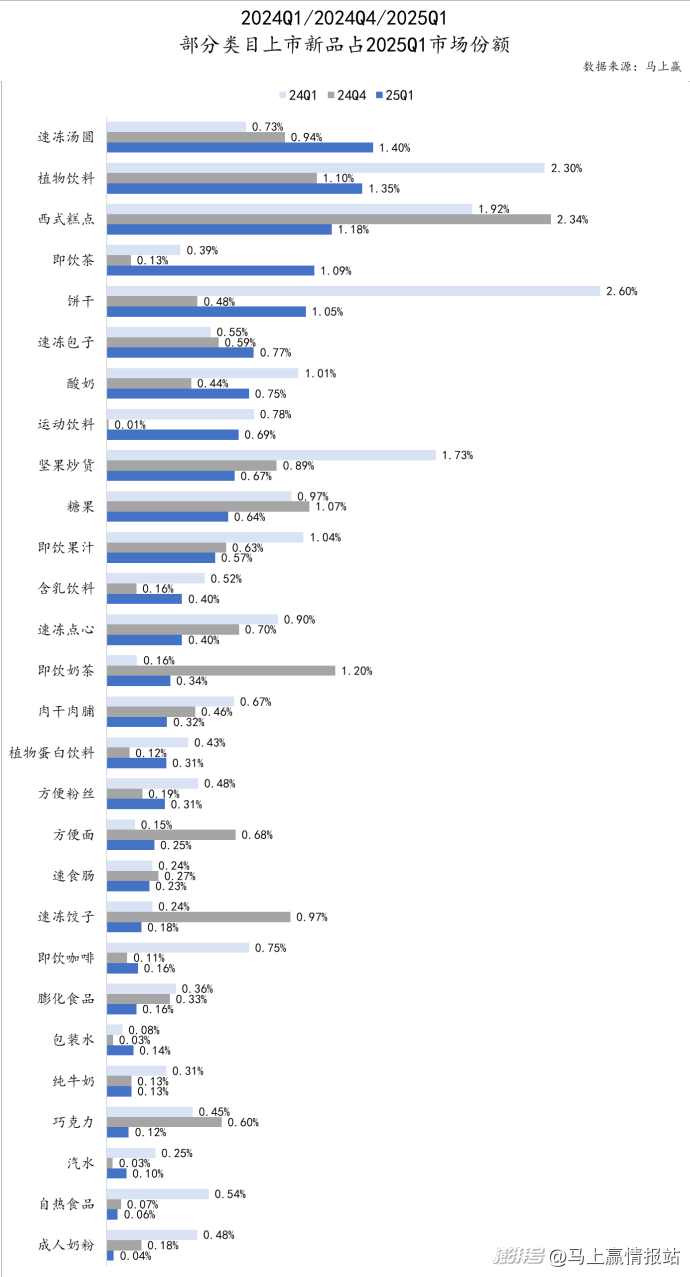

(2)新品數(shù)量、份額同比變動

在這部分類目的新品上,我們將從新品上市數(shù)量與新品市場份額情況兩個維度,來觀察類目的創(chuàng)新活躍情況及新品成長情況。馬上贏品牌CT對于“新品”的定義為在該季度首次登錄在馬上贏線下零售監(jiān)測網(wǎng)絡(luò)中的新商品信息及條形碼。

通過新品上市數(shù)量、過往新品市場份額增長與當(dāng)季新品份額幾個指標(biāo),可以較明確的了解各類目的創(chuàng)新情況與新品接納情況。

從新品數(shù)量上看,所有類目的上市新品數(shù)量,均呈現(xiàn)較明顯同比下降。下降幅度加大的幾個類目分別是西式糕點、糖果、餅干、肉干肉脯、即飲果汁、膨化食品等,這其中的休閑零食類目占據(jù)了下滑幅度較大類目中的絕大多數(shù),其中部分類目的新品數(shù)量同比下降甚至高達(dá)50%以上,是真正意義上的新品數(shù)量腰斬。

回看前幾個季度的速報中各重點類目的新品數(shù)量情況,我們發(fā)現(xiàn)絕大多數(shù)類目新品數(shù)量始終在下滑,究其原因幾個點或許較為關(guān)鍵:

?供給過剩與內(nèi)卷:在今天,大多數(shù)食品飲料類目已經(jīng)處于完全市場競爭的環(huán)境當(dāng)中,相關(guān)供應(yīng)鏈與產(chǎn)品研發(fā),也不再是壁壘,相比起出一款新品,真正能養(yǎng)活一款新品才是更加艱難的挑戰(zhàn),這也客觀上造就了“千軍萬馬過獨木橋”的競爭態(tài)勢。但將這個循環(huán)反過來看,過度擁擠的賽道與過低的新品成功概率,又讓各路品牌/廠商的推新意愿不強,新品數(shù)量也就因此難以快速增長。

?行業(yè)紅利消退:在2017~2022階段中,消費品創(chuàng)新與基于原料、概念,甚至品牌、營銷的新品確實層出不窮,但隨著紅利的消退與消費升級的放緩,回到大盤當(dāng)中看,消費品的規(guī)模競爭與渠道壁壘讓新品面對老品時呈現(xiàn)著相當(dāng)不對等的競爭環(huán)境,潮水褪去時,這一劣勢更加顯著且難以逾越。

?SKU縮減與“頭部”策略:2024年的零售市場,調(diào)改是毫無疑問的關(guān)鍵詞,所有調(diào)改方向都離不開“縮減SKU數(shù)量,提高頭部SKU覆蓋占比”這一核心策略,在這樣的背景下,尤其是對于集中度較高的類目,渠道能夠給到新品的貨架空間面臨著進(jìn)一步的壓縮,反推也就導(dǎo)致新品上市數(shù)量的不斷縮減。

新品上市數(shù)量的縮減,與新品在類目中的存活與發(fā)展表現(xiàn)有著千絲萬縷的聯(lián)系,雙方互為因果,互相影響。從幾個季度的新品在類目中的市場份額來看,上面新品數(shù)量縮減較多的餅干、西式糕點等類目,以及堅果炒貨、植物飲料等類目,反而展現(xiàn)出了新品較好的生存表現(xiàn)。

反之在集中度較高、頭部品牌較強勢的幾個類目中,例如包裝水、純牛奶、汽水等,不論是去年Q1、Q4的新品,還是本季度的當(dāng)季新品,其新品生存狀況都較為堪憂,面臨著較大的競爭壓力。

4、「場」:業(yè)態(tài)、城市等級維度

在「場」這一部分,我們回到食品、飲料、酒、日化的大類目中,通過對大類集合下各業(yè)態(tài)、各城市等級的同比情況表現(xiàn)去進(jìn)行觀察。

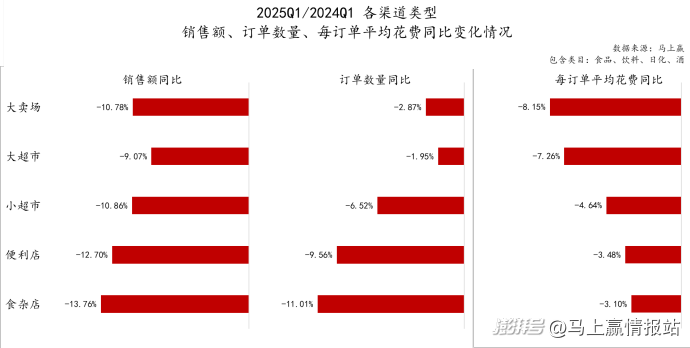

(1)全城市等級,各業(yè)態(tài)同比情況

馬上贏品牌CT線下零售監(jiān)測網(wǎng)絡(luò)基于大賣場、大超市、小超市、便利店、食雜店五大業(yè)態(tài)進(jìn)行數(shù)據(jù)收集與分析,我們也拉取了這五大線下零售典型業(yè)態(tài)在本季度與同比上一季度的銷售額、訂單量與訂單平均花費。

在本季度,不論是銷售額、訂單數(shù)量還是每訂單平均花費同比,各業(yè)態(tài)均呈現(xiàn)著較明顯的同比下降態(tài)勢。

且與2024Q4/2023Q4的同比對比來看,各業(yè)態(tài)銷售額同比降幅均有一定增加的跡象,推測或許是與春節(jié)節(jié)慶的生意規(guī)模高于其他幾個季度,客觀上放大了這種同比變化相關(guān)。

從不同業(yè)態(tài)的角度看,大賣場/大超市等大業(yè)態(tài)的訂單數(shù)量同比降幅已經(jīng)收窄到與去年基本持平,僅有3%以內(nèi)的同比下降,但從每訂單平均花費上看,超過7%的每訂單平均花費同比下降造成了更大的拖累。從小超市、便利店、食雜店等小業(yè)態(tài)的角度看,訂單數(shù)量同比對于銷售額同比的拖累則要大于每訂單平均花費下降造成的影響,其訂單數(shù)量均有超過5%的同比下降,食雜店最大達(dá)11%,而其每訂單平均花費同比下降則均在5%以內(nèi)。

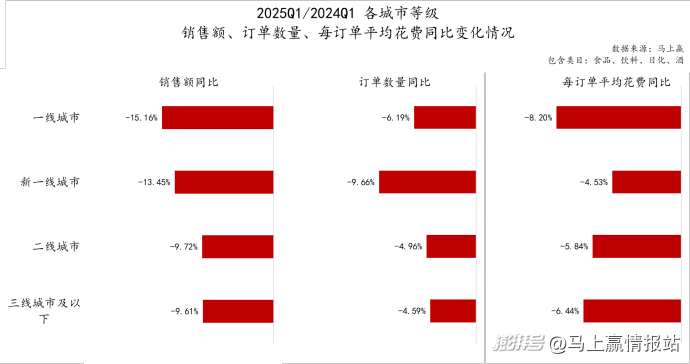

(2)全業(yè)態(tài),各城市等級同比情況

馬上贏品牌CT的線下零售監(jiān)測網(wǎng)絡(luò)覆蓋了全國縣級以上各等級城市(不含鄉(xiāng)、鎮(zhèn)、村),并深度覆蓋全國核心城市群。我們拉取了各城市等級的2025Q1相關(guān)數(shù)據(jù),并進(jìn)行同比情況的觀察。

與業(yè)態(tài)情況類似,在本季度,從一線城市到三線城市及以下,不論是銷售額、訂單數(shù)量還是每訂單平均花費同比,各城市等級均呈現(xiàn)著較為明顯的同比下跌。

分城市等級看,從一線城市逐級到三線城市及以下,銷售額同比與城市等級下降同比呈現(xiàn)負(fù)相關(guān)關(guān)系,即城市等級越高,下降幅度越明顯;反之城市等級越低,下降幅度則相對較少。在經(jīng)濟增長承壓的大背景下,一線城市消費者確實面臨著更大的壓力與更加不確定的未來預(yù)期,這一點也在零售市場的食品飲料等基礎(chǔ)生活消費中有所體現(xiàn)。每訂單平均花費同比中,一線城市的同比降幅同樣顯著高于其他各城市等級,或也與提到的因素密切相關(guān)。

與銷售額、每訂單平均花費更多代表消費者的購物預(yù)算與價格心智不同,訂單數(shù)量則更多可以體現(xiàn)出人口及消費者行為與渠道選擇上的變化,可以看到,新一線城市的同比下降顯著高于其他城市等級,相比來說,二線城市、三線城市及以下兩個城市等級的消費者,同比變化幅度較小。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司