- +1

短劇消耗增300%、小游戲日耗1200萬(wàn)!面對(duì)千億市場(chǎng),平臺(tái)該如何思考“內(nèi)容消費(fèi)”?

3月31日,快手2025年磁力大會(huì)舉辦。會(huì)上,快手宣布將AI賦能到平臺(tái)的內(nèi)容生態(tài)和商業(yè)生態(tài)中,并通過(guò)大模型能力對(duì)商業(yè)營(yíng)銷(xiāo)領(lǐng)域進(jìn)行全面重塑。

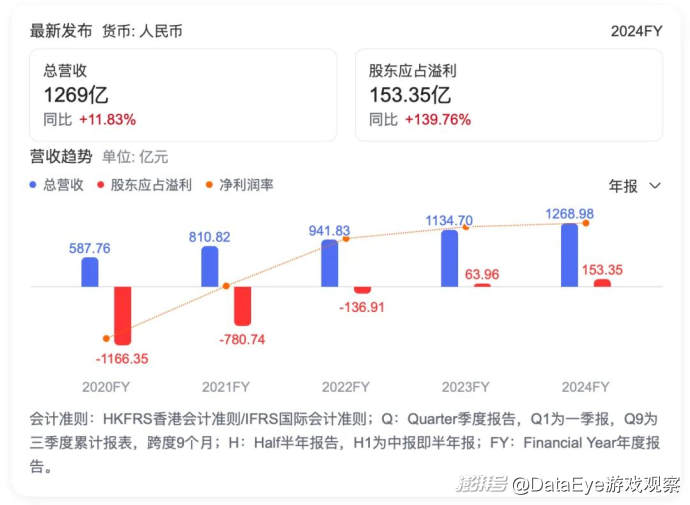

而不久前,快手發(fā)布了2024年度業(yè)績(jī)公告:全年?duì)I收達(dá)1269億元,同比增長(zhǎng)11.8%,全年經(jīng)調(diào)整凈利潤(rùn)同比增長(zhǎng)72.5%至177億元。值得一提的是,2024年Q4季度,以短劇、小游戲、小說(shuō)為代表的內(nèi)容消費(fèi)行業(yè)增長(zhǎng)迅猛,其中短劇的商業(yè)化消耗同比增長(zhǎng)超300%。

據(jù)磁力大會(huì)數(shù)據(jù),目前快手短劇的單日消耗峰值突破3000萬(wàn)、小游戲日消耗戲峰值突破1200萬(wàn)。

快手如何實(shí)現(xiàn)狂飆突進(jìn)?背后有哪些打法、思維,以及問(wèn)題思考?

DataEye研究院今天從數(shù)據(jù)的視角,聊聊快手內(nèi)容消費(fèi)業(yè)務(wù)近況。希望能為行業(yè)帶來(lái)新視角。

一、快手聚焦“內(nèi)容消費(fèi)”

(一)快手內(nèi)容消費(fèi)業(yè)務(wù)情況

快手2025年磁力大會(huì)于3月31日在長(zhǎng)沙召開(kāi),大會(huì)以“生成新商業(yè)”為主題,其中快手的“內(nèi)容消費(fèi)”成為本次大會(huì)聚焦關(guān)注的話題。

在大會(huì)上,快手高級(jí)副總裁、電商事業(yè)部負(fù)責(zé)人兼商業(yè)化事業(yè)部負(fù)責(zé)人王劍偉透露了快手2024年商業(yè)化收入快速提升的情況。數(shù)據(jù)顯示,2024年快手商業(yè)化收入724億,而內(nèi)容消費(fèi)、電商經(jīng)營(yíng)、本地線索等行業(yè)實(shí)現(xiàn)高速增長(zhǎng),幫助快手在商業(yè)化客戶數(shù)層面同比增長(zhǎng)50%。

其中,2024年Q4季度以短劇、小游戲、小說(shuō)為代表的內(nèi)容消費(fèi)行業(yè)增長(zhǎng)迅猛。以短劇為例,2024年Q4快手短劇用戶日均消費(fèi)時(shí)長(zhǎng)達(dá)21分鐘,商業(yè)化消耗同比增長(zhǎng)超300%,單日消耗峰值突破3000萬(wàn)元。而在小游戲方面,投流日均消耗峰值突破1200萬(wàn)元。

特別是快小IAA,從DataEye研究院的數(shù)據(jù)看,可能已經(jīng)成為僅次于微小+騰訊廣告外,第二大IAA小游戲平臺(tái)。在各平臺(tái)小游戲快速內(nèi)卷的態(tài)勢(shì)下,發(fā)展迅猛但天花板仍較高的快手小游戲,更值得嘗試。

同時(shí),在大會(huì)上,快手強(qiáng)調(diào)表現(xiàn)亮眼的內(nèi)容消費(fèi)業(yè)務(wù),本質(zhì)上離不開(kāi)快手自身日漸成熟的AI技術(shù),例如自身的大模型矩陣和實(shí)用性商業(yè)化工具等。總之,在本次大會(huì)上,快手傳遞出一個(gè)重要的信息點(diǎn)——2025年將持續(xù)加碼內(nèi)容消費(fèi)業(yè)務(wù)。

(二)“內(nèi)容消費(fèi)”成新增量

翻看快手2024年度報(bào)告數(shù)據(jù)顯示,快手2024年總收入達(dá)1268.98 億元,同比增長(zhǎng)11.8%。而在盈利方面,快手2024年凈利潤(rùn)177.16億元,同比增長(zhǎng)72.5%,也是自2022年虧損以來(lái)連續(xù)兩年實(shí)現(xiàn)盈利。

快手雖然在2024年?duì)I收和利潤(rùn)均實(shí)現(xiàn)了同比增長(zhǎng),但季度收入和利潤(rùn)的增速卻在持續(xù)放緩。而從具體業(yè)務(wù)來(lái)看,2024年快手直播業(yè)務(wù)有明顯下滑,同比下降5.1%至371億元。

DataEye研究院認(rèn)為,對(duì)于快手來(lái)說(shuō),加碼內(nèi)容消費(fèi)業(yè)務(wù),一方面是對(duì)沖快手直播收入下滑的風(fēng)險(xiǎn),可以說(shuō)“內(nèi)容消費(fèi)”拉了快手一把;另一方面是外部競(jìng)爭(zhēng)激烈,2024年快手月活同比增長(zhǎng),并達(dá)到7.36億,但競(jìng)爭(zhēng)對(duì)手也在持續(xù)崛起,快手本身的市場(chǎng)份額需要積極鞏固。

對(duì)于快手來(lái)說(shuō),加碼內(nèi)容消費(fèi)業(yè)務(wù),是順應(yīng)時(shí)代環(huán)境變化的一種方式——“內(nèi)容為王”一直都是流量平臺(tái)本身的核心競(jìng)爭(zhēng)力,短劇、小說(shuō)、小游戲等具備內(nèi)容屬性的行業(yè),與快手這樣的內(nèi)容平臺(tái)天然適配,具備極大的增長(zhǎng)空間。

二、機(jī)會(huì)與挑戰(zhàn)共存,快手如何思考“內(nèi)容消費(fèi)”?

快手加碼內(nèi)容消費(fèi)業(yè)務(wù)的過(guò)程中,推出多項(xiàng)舉措:

舉措一:組織架構(gòu)調(diào)整,成立內(nèi)容消費(fèi)業(yè)務(wù)中心。進(jìn)入2025年,快手商業(yè)化進(jìn)行組織架構(gòu)調(diào)整,其中內(nèi)部將短劇、游戲和小說(shuō)等內(nèi)容型業(yè)務(wù)進(jìn)行整合,這也就意味著快手將三個(gè)不同類(lèi)型業(yè)務(wù)“綁”在一起。從積極層面來(lái)看,這樣的動(dòng)作本質(zhì)上就是快手從單一內(nèi)容分發(fā)平臺(tái)向挖掘內(nèi)容價(jià)值平臺(tái)轉(zhuǎn)型。

DataEye研究院認(rèn)為,同為“內(nèi)容消費(fèi)”屬性的小游戲、小說(shuō)業(yè)務(wù)與短劇業(yè)務(wù)具有一定的共性,快手主動(dòng)將自身業(yè)務(wù)整合,或許就是期望在短時(shí)間完成內(nèi)部模式復(fù)制,實(shí)現(xiàn)立竿見(jiàn)影的效果。可是業(yè)務(wù)與業(yè)務(wù)之間的用戶受眾必然存在明顯的特征差異,這種打法長(zhǎng)期影響有待觀察。

舉措二:完善原生鏈路,小游戲DAU飆升,短劇合作簡(jiǎn)化。快手Native原生鏈路在“短劇業(yè)務(wù)”跑通之后,讓自身內(nèi)容業(yè)務(wù)同時(shí)收益,其中快手小游戲在原生閉環(huán)鏈路的支持下完成平臺(tái)建設(shè),DAU增長(zhǎng)230%,上架產(chǎn)品數(shù)增加超過(guò)270%,并促使快小品類(lèi)愈發(fā)多元豐富。

而在短劇業(yè)務(wù)層面,快手推出短劇分銷(xiāo)撮合平臺(tái),為短劇版權(quán)方和分銷(xiāo)商搭建橋梁,加速內(nèi)容供應(yīng)池達(dá)成快速積累。

DataEye研究院認(rèn)為,快手此舉重要目的還是加速平臺(tái)本身的內(nèi)容供給。數(shù)據(jù)顯示,快手短劇人群達(dá)3億,用戶需求量激增,平臺(tái)內(nèi)部需要更多內(nèi)容穩(wěn)定核心用戶群體,并滿足平臺(tái)持續(xù)拉新的目標(biāo)。

舉措三:變現(xiàn)模式多、推出“付費(fèi)短劇會(huì)員”服務(wù)。快手除了IAA、IAP等常見(jiàn)的變現(xiàn)模式之外,更為短劇合作方提供新的商業(yè)化變現(xiàn)模式,即“付費(fèi)短劇會(huì)員”。“付費(fèi)短劇會(huì)員”模式類(lèi)似于“訂閱服務(wù)”,用戶將不再需要針對(duì)單部劇集單獨(dú)付費(fèi),而是用更具性價(jià)比的價(jià)格,觀看會(huì)員劇集庫(kù)內(nèi)的海量?jī)?yōu)質(zhì)短劇內(nèi)容。目前數(shù)據(jù)顯示,快手付費(fèi)短劇會(huì)員劇集庫(kù)已引入超8000部劇集。

DataEye研究院認(rèn)為,“短劇+小游戲+網(wǎng)絡(luò)文娛”一盤(pán)棋思考,這種獨(dú)特思考方式也為行業(yè)提供了一種新思路——打破賽道的隔閡。

但快手加碼內(nèi)容消費(fèi)業(yè)務(wù)的過(guò)程中,機(jī)會(huì)與問(wèn)題共存。

一方面是2024年中國(guó)微短劇市場(chǎng)規(guī)模高達(dá)504億,而小游戲市場(chǎng)規(guī)模接近400億,加上網(wǎng)絡(luò)文學(xué)市場(chǎng)規(guī)模,意味著以“短劇+小游戲+網(wǎng)絡(luò)文學(xué)”為主的內(nèi)容消費(fèi)市場(chǎng),規(guī)模合計(jì)超千億,深耕內(nèi)容消費(fèi)潛力巨大;

但另一方面是短劇、小游戲等內(nèi)容消費(fèi)業(yè)務(wù)本身就具有明顯的市場(chǎng)特征、問(wèn)題,快手該如何應(yīng)對(duì)、挖掘這一個(gè)大市場(chǎng),非常值得關(guān)注。

三、AI能為內(nèi)容消費(fèi)做什么

對(duì)于目前的所有流量平臺(tái)來(lái)說(shuō),AI已經(jīng)成為未來(lái)能否立足市場(chǎng)的“勝負(fù)手”。快手科技創(chuàng)始人程一笑曾表示,快手自身AI大模型預(yù)計(jì)可以將客戶的短視頻營(yíng)銷(xiāo)素材制作成本降低60%~70%,并且在去年Q4,快手平臺(tái)上的AIGC營(yíng)銷(xiāo)素材的日均消耗超過(guò)3000萬(wàn)元。

而針對(duì)內(nèi)容消費(fèi)行業(yè),AI激發(fā)的行業(yè)增量仍在繼續(xù)。

在內(nèi)容創(chuàng)作層面上,AI拓展內(nèi)容題材。過(guò)往不少科幻、仙俠題材受限于制作成本等各種因素,導(dǎo)致相關(guān)題材市場(chǎng)持續(xù)空白。而快手自身“文生視頻”更好地滿足題材內(nèi)容需求,進(jìn)而實(shí)現(xiàn)更多短劇題材的探索,例如短劇/小說(shuō)泛化動(dòng)態(tài)漫模式就是一個(gè)解決方案。同時(shí)官方數(shù)據(jù)顯示,快手站內(nèi)相關(guān)動(dòng)態(tài)漫劇單日播放峰值超過(guò)70萬(wàn)。

而在商業(yè)化層面上,素材提效、自動(dòng)投放、模式探索。AI除了有效降低素材制作成本之外,還有可以針對(duì)不同用戶人群制作對(duì)應(yīng)的有針對(duì)性的素材內(nèi)容。而UAX(全自動(dòng)投放)在內(nèi)容消費(fèi)行業(yè)的滲透率高達(dá)96%,幾乎全部的短劇投流方都是用了智能投放方式。而未來(lái),針對(duì)內(nèi)容消費(fèi)行業(yè)這種邊際成本幾乎為0的商品,快手也將持續(xù)通過(guò)大模型技術(shù)實(shí)現(xiàn)廣告投放新模式的探索,帶來(lái)付費(fèi)用戶的規(guī)模化擴(kuò)張、提升客戶全局收益。

總體來(lái)說(shuō),用戶可以通過(guò)AIGC大模型,可以進(jìn)一步降低創(chuàng)作門(mén)檻和制作成本,也通過(guò)優(yōu)化算法,可以提升流量分發(fā)效率,提升用戶留存和付費(fèi)率。然而,AI本身仍面臨著不少挑戰(zhàn),也折射出中國(guó)AI發(fā)展的共性問(wèn)題:1是AI內(nèi)容在情感與小眾場(chǎng)景的創(chuàng)意局限;2是巨頭擠壓帶來(lái)的市場(chǎng)競(jìng)爭(zhēng),內(nèi)卷帶來(lái)的技術(shù)投入與商業(yè)回報(bào)不對(duì)等;3是生成內(nèi)容可能涉及素材侵權(quán),目前仍依賴用戶自主規(guī)避。

四、寫(xiě)在最后

快手加碼“內(nèi)容消費(fèi)”的戰(zhàn)略布局,是其從短視頻平臺(tái)向綜合內(nèi)容生態(tài)平臺(tái)轉(zhuǎn)型的關(guān)鍵舉措。而從快手視角來(lái)看,平臺(tái)自身用戶需求強(qiáng)勁。數(shù)據(jù)顯示,2024年1月-12月,快手短劇數(shù)量增長(zhǎng)5.7倍,累計(jì)付費(fèi)用戶增長(zhǎng)4倍。而快手站內(nèi)的小說(shuō)、游戲類(lèi)消費(fèi)時(shí)長(zhǎng)均有所增長(zhǎng)。

簡(jiǎn)單來(lái)說(shuō),無(wú)論是市場(chǎng)行業(yè)側(cè),還是平臺(tái)需求側(cè),都促使當(dāng)下的如快手等流量平臺(tái),持續(xù)加碼內(nèi)容消費(fèi)業(yè)務(wù)。不過(guò)需要肯定的是,“內(nèi)容消費(fèi)”本身機(jī)遇與挑戰(zhàn)并存,這就意味著內(nèi)容“新商業(yè)”領(lǐng)域可以創(chuàng)造更多可能,但市場(chǎng)挑戰(zhàn)卻依然存在。

總之,市場(chǎng)上的流量平臺(tái)未來(lái)需要克服困難、挑戰(zhàn),并取得突破,就有機(jī)會(huì)成為行業(yè)中內(nèi)容消費(fèi)的“標(biāo)準(zhǔn)”,反之則可能陷入同質(zhì)化競(jìng)爭(zhēng)與生態(tài)治理的雙重困境。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司