- +1

全民智駕元年,供應商仍在集體“渡劫”

作者丨青沐

編輯丨六子

2025年,中國汽車行業(yè)的“智駕大戰(zhàn)”愈演愈烈,各大車企紛紛加大了在高階智能駕駛領(lǐng)域的研發(fā)投入,智駕能力成為車企能否“上牌桌”的關(guān)鍵。

去年,小鵬汽車率先推送端到端智駕模型,理想緊隨其后宣布升級“端到端+VLM”技術(shù)架構(gòu)。今年初,比亞迪按下“智駕平權(quán)”的加速鍵,特斯拉也帶著FSD正式加入戰(zhàn)局。

隨著智駕駛?cè)搿翱燔嚨馈保琇2級輔助駕駛滲透率已經(jīng)突破55%,并有望在2025年突破65%。然而,與消費者感知的“智駕平權(quán)”形成鮮明對比的,卻是智能駕駛產(chǎn)業(yè)鏈的集體陣痛。

車企自研浪潮擠壓第三方生存空間、Robotaxi商業(yè)化落地步履維艱、智駕廠商虧損持續(xù)擴大……這場看似繁榮的技術(shù)革命,實則暗藏淘汰賽的殘酷邏輯。

全民智駕時代雖然已經(jīng)來臨,但并不意味著智駕行業(yè)就能順風順水。相反,隨著資本泡沫的消退,行業(yè)將進入到更加殘酷的洗牌期,誰在狂歡,誰在裸泳,也將一覽無遺。

01「智駕廠商“冰火兩重天”」

2021年,時任上汽集團董事長陳虹曾表示,“上汽是很難接受有一家為我提供整體的解決方案,它是靈魂我是軀體,靈魂一定要掌握在自己手里。”

在這之后,“全棧自研”在汽車行業(yè)被奉為圭臬,在智能駕駛領(lǐng)域也是如此。

以“蔚小理”為代表的造車新勢力紛紛選擇自研智駕,包括在被“卡脖子”的高端芯片領(lǐng)域,這三家企業(yè)均在自研AI芯片,為構(gòu)建高階智能駕駛生態(tài)提供較好基礎。

以長城、上汽、吉利等為代表的傳統(tǒng)車企,也堅持“不出賣靈魂”,通過孵化智駕公司實現(xiàn)技術(shù)的自主可控。比如長城汽車孵化成立毫末智行,上汽成立零束,吉利聯(lián)合億咖通創(chuàng)立吉咖等。

通過“全棧自研”,車企可以更好地控制研發(fā)和生產(chǎn)成本,靈活開展技術(shù)升級和優(yōu)化,構(gòu)建差異化競爭壁壘。同時,將智駕技術(shù)握在自己手中,也能讓車企更快速將創(chuàng)新想法落地到智能智造平臺上,提升用戶體驗。

比如比亞迪近年也加大了自研智駕的投入,打造了DiPilot智能駕駛輔助系統(tǒng),以及“天神之眼”高階智能駕駛輔助系統(tǒng);長城自主研發(fā)的Coffee Pilot Ultra開創(chuàng)了不依賴高精地圖的全場景NOA能力,成為行業(yè)內(nèi)首家實現(xiàn)無圖方案量產(chǎn)的車企之一。

但隨著主流車企進一步推進自研智駕方案,并減少對單一供應商的依賴,智駕市場也開始變得“冰火兩重天”。

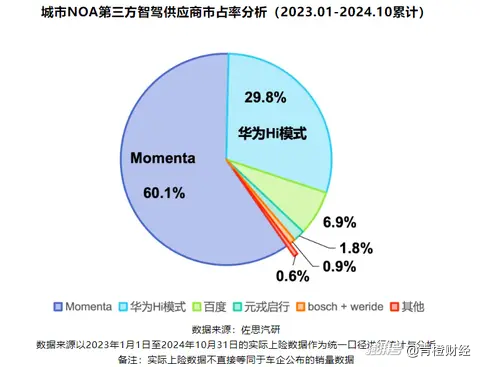

一方面,智駕市場的頭部效應變得愈發(fā)明顯。截至2024年10月末,城市NOA搭載量中,Momenta、華為、百度占據(jù)市場前三位,其中Momenta占據(jù)六成以上的市場份額。

“第一梯隊”通過與強有力的合作伙伴攜手共進,不僅在裝車數(shù)量上保持領(lǐng)先,還能將先進技術(shù)快速應用于實際車型中,加快技術(shù)迭代速度,跟上智駕的創(chuàng)新節(jié)奏。

*圖源佐思汽研

另一方面,隨著車企的自研能力逐漸增強,它們更傾向自研高階智駕系統(tǒng),只把中低階的智駕項目拿出來招標,供應商也從完全的方案提供者變?yōu)樽酉到y(tǒng)甚至零部件供應商。

但入門級智駕項目的并不利于供應商獲得數(shù)據(jù)反饋,迭代技術(shù),再加上毛利低、賬期長等問題,讓二線智駕供應商的壓力進一步增大。

整體來看,智駕行業(yè)的研發(fā)成本很高,在車圈激烈的競爭環(huán)境下,如果不能形成商業(yè)閉環(huán),又缺乏資本支持,未來將面臨巨大挑戰(zhàn)。

02「Robotaxi仍在商業(yè)化前夜」

一批自動駕駛企業(yè)嘗試通過上市“回血”。去年以來,自動駕駛公司文遠知行、小馬智行、黑芝麻智能、地平線已經(jīng)先后上市;希迪智駕、福瑞泰克等10余家企業(yè)也在沖刺上市。

但在熱火朝天的上市潮中,“流血上市”依然是這些自動駕駛企業(yè)逃不開的形象標簽。小馬智行、文遠知行、地平線、黑芝麻智能等,均無一例外處于常年虧損的狀態(tài)。

*圖源互聯(lián)網(wǎng)

因此,除了與車企合作之外,近年自動駕駛企業(yè)也在積極尋找新的“新風口”,Robotaxi正是其中之一。

隨著百度旗下智能出行平臺蘿卜快跑的爆火、特斯拉入局Robotaxi等,“自動駕駛成為現(xiàn)實”的概念也逐漸深入人心。

弗若斯特沙利文預測,中國有望成為最大的Robotaxi市場,其市場規(guī)模預計在2030年達到390億美元,占2030年全球自動駕駛出行服務市場的約58.5%。

業(yè)內(nèi)人士認為,以往自動駕駛行業(yè)由于技術(shù)不成熟、商業(yè)落地難等原因,經(jīng)歷了兩次“冷靜期”,但隨著高階駕駛的普及,自動駕駛有望在今年開啟“新元年”。

其中,端到端智駕技術(shù)大大提升了智駕方案的穩(wěn)定程度。另外,自動駕駛領(lǐng)域的政策支持力度不斷加大,至今已經(jīng)有50多個城市出臺了自動駕駛試點示范政策,加速了相關(guān)基礎設施建設和數(shù)據(jù)安全管理的完善。

以蘿卜快跑為例,目前已落地北京、上海、廣州、武漢等11個城市,截至今年1月,其出行服務訂單累計已超過900萬單,并已在全國范圍實現(xiàn)100%的全無人駕駛運營。

*圖源互聯(lián)網(wǎng)

此外,文遠知行、小馬智行也在北京、廣州、深圳等多個城市開啟自動駕駛出行收費服務,已經(jīng)達到城市級規(guī)模應用的水平。目前來看,以上三者共同組成了自動駕駛的“第一梯隊”。

但即便已是自動駕駛的第一梯隊,盈利依然是難題,蘿卜快跑稱希望在2025年全面進入盈利期;小馬智行預計2025年實現(xiàn)單車運營盈虧平衡。

元戎啟行、如祺出行等“第二梯隊”,也是各有各的煩惱。滴滴和如祺出行雖然從網(wǎng)約車平臺切入,卻因缺乏自有車輛,只能與各類主機廠合作;元戎啟行要發(fā)力L4級無人駕駛,也不得不先繞道L2+智駕。

熬了這么多年,自動駕駛終于迎來曙光,但要講好Robotaxi這個故事,車企必須先交出“盈利”這張成績單,爭取在技術(shù)與商業(yè)回報之間率先找到“平衡點”。

03「從“仰望星空”到“賺錢養(yǎng)家”」

但目前來看,自動駕駛行業(yè)依然難以脫離“高投入、產(chǎn)出慢”的屬性。2024年上半年,小馬智行、文遠知行的研發(fā)費用分別為約4.1億元人民幣、5.17億元人民幣,分別占營收的23.5%和344.7%;2023年,黑芝麻智能的研發(fā)費用更是營收的4倍多。

在長期的高投入之下,小馬智行2022-2023年累計虧損近20億元,且虧損在2024年還在持續(xù);文遠知行2021年-2024年,累計虧損超50億元;黑芝麻智能2021-2023年累計虧損更接近百億元。

處在風口之上的Robotaxi,為何仍然難以盈利?摩根大通曾進行測算,其認為影響Robotaxi盈利的三個變量在于:定價、車輛成本以及車輛安全員比例。

其中,隨著完全無人駕駛的普及,定價和安全員這兩個因素都會在未來逐漸得到解決,關(guān)鍵在于車輛成本,這取決于訂單密度與硬件成本。

目前,中國電動汽車供應鏈已經(jīng)高度發(fā)達,通過與主流整車廠合作,有望進一步降低硬件成本。因此,政策法規(guī)的開放程度,以及自動駕駛的安全程度,才是影響自動駕駛單量的最大變量。

但目前來看,考慮到出行市場有著眾多的競爭對手,再加上無人駕駛?cè)〈鲎廛囁緳C的輿論爭議,要推動自動駕駛業(yè)務快速走向規(guī)模化,短期內(nèi)仍有不少難點。

因此,在熬到了IPO之后,自動駕駛企業(yè)更多還是選擇“蓄力”,為大規(guī)模商業(yè)化做好準備,腳踏實地養(yǎng)家才是當下第一要務。

以文遠知行為例,其采取“多線并行”的業(yè)務布局方式,包括Robotaxi、自動駕駛小巴、自動駕駛貨車、自動駕駛環(huán)衛(wèi)車和高級輔助駕駛,發(fā)力自動駕駛服務市場。

小馬智行僅有10%左右的收入來源于Robotaxi業(yè)務,34.8%來自自動駕駛卡車服務,54.5%則來自技術(shù)授權(quán)與應用服務。

元戎啟行目前已經(jīng)拿下了長城魏牌藍山項目、Smart精靈5項目,其表示會基于量產(chǎn)車業(yè)務來探索Robotaxi的規(guī)模化運營,探索不受運營區(qū)域限制的自動駕駛模式。

由此可見,越來越多廠商開始意識到,與其追逐L4“烏托邦”,不如先通過規(guī)模化裝機積累數(shù)據(jù)與利潤,如此才能優(yōu)先布局細分市場。

目前,頭部自動駕駛企業(yè)大多都已經(jīng)探索出各自的細分市場,比如蘿卜快跑在Robotaxi領(lǐng)域遙遙領(lǐng)先,目前已經(jīng)加速出海;小馬智行更聚焦于貨運卡車,文遠知行更積極拓展小巴業(yè)務;蘑菇車聯(lián)則瞄準了車路協(xié)同。

*圖源互聯(lián)網(wǎng)

盡管2025年也被稱為“全民智駕元年”,但智駕淘汰賽也在悄然開啟。無論是更為成熟的高階智駕軟件服務,還是更具想象力的無人駕駛業(yè)務,都是一場關(guān)乎技術(shù)、生態(tài)與商業(yè)化的全方位競爭。

“智駕平權(quán)”打響了智駕普及的“第一槍”,但也進一步拉開了智駕第一和第二梯隊之間的距離,在行業(yè)迎來新一輪“巨浪”之前,智駕玩家還需要及早爭搶“上岸”。

- END -

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司