- +1

濱江服務去年收入約35.9億元,管理層:物業費收取應該質價相符

澎湃新聞記者 李晶昀 AI創意

3月25日,濱江服務(03316.HK)披露2024年全年業績情況。

財報顯示,2024年濱江服務收入約35.94億元,同比增加28%。其中物業管理服務收入約19.32億元,同比增加24.7%,占比達到53.8%。

收入增長的主要原因是業務拓展使得項目數量增加。其中,向濱江集團或其聯營公司單獨或與其他各方共同開發的物業提供物業管理服務所產生的收入為9.47億元,占2024年物業管理服務收入的49%。

截至2024年末,獨立物業開發商開發的物業服務收入為9.78億元,較2023年增長26.1%;杭州市以外物業服務收入為5.7億元,較2023年增長27.3%。集團在儲備土地管理服務方面,截至2024年12月31日,土地管理收入為610萬元。

非業主增值服務約5.65億元,同比減少2.7%;5S增值服務約10.97億元,同比增加61.7%。毛利約8.35億元,同比增加20%;毛利率23.2%,經營利潤約7.05億元,同比增加22.1%;權益股東應占年內利潤約5.46億元,同比增加11%;凈利率為15.4%。

集團于2024年的平均物業管理費(報告期內物業管理服務收入除以報告期期初及期末可收費建筑面積的平均數)約為每月每平方米4.1元。

截至2024年末,濱江服務存款及銀行理財約32.14億元,同比增加4.1%;貿易應收款項約3.43億元,同比減少7.2%。

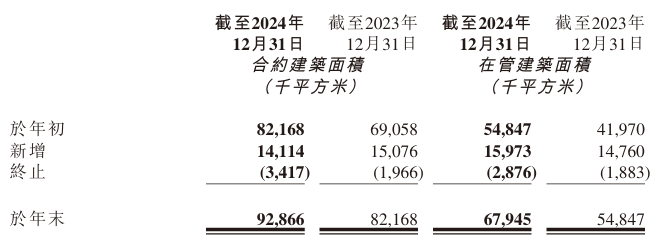

公司在管面積約6794.5萬平方米,同比增加23.9%;合約面積約9286.6萬平方米,同比增加13%。目前,集團在杭州的管理面積已突破4300萬平方米,占總管理面積約63.7%。此外,前五大城市的在管面積總和約占整體的88.5%。

濱江服務表示,中國目前的物業管理服務行業集中度逐步提高已成趨勢。集團未來拓展區域以長三角為主,力爭規模處于行業中上游。集團有意利用于長江三角洲高端市場的成功經驗,并善用集團既有的服務管理系統和標準,以擴大現有市場的份額及進一步深入新市場。集團將以落地城市為重點深耕成林的業務拓展戰略,形成聚焦杭州,深耕長江三角洲,輻射全國的業務發展方向,未來將發展上海和寧波等重點區域。此外,集團也在積極布局各類城市服務等多種業態領域。

濱江服務管理層在業績會上表示,一個房地產項目是三分建設七分管理,公司在選擇項目的時候也是選擇優質的,并不是別人來邀請就一定會去承接。在項目拓展方面,對存量項目進行分析,根據服務的項目情況,收繳水平以及項目的經營指標,要進行盤點和追蹤,及時處理一些拖累公司發展的項目,主動淘汰一些在總評分上比較低分的項目。在對外拓展方面,一方面要存量淘汰,要把所有服務的項目都搞成比較高質量的項目,有利于保證公司的各項財務指標比較健康。

在業績會上,濱江服務管理層表示也關注到了近期關于物業費降價的話題。

管理層表示,“這個話題在近期行業里討論得比較多,核心問題就是為什么他們要求降物業費。主要還是因為質價不相符的問題,很多業主可能覺得我付了物業費,沒有得到相應的服務,要求降價是可以理解的。我們倡導的是質價相符,優質優價提供高服務,業主要相應地支出費用,出發點是可以理解的。從物業本身來說,業主有這樣的需求,我們應該有這樣的回應,物業要提高服務水平,向業主透明地展示經營成本。”

對于未來地產的布局以及是否和物業拓展相結合,濱江服務管理層表示,“可能今年下半年并不會像前幾個月那么積極地去參與,可能會去別的城市多看一些機會。這段時間也有跟其他一些國企在交流,發現不管是國企還是一些民企,基本集中在4+1的城市,就是北京、上海、杭州和廣州,加一的城市要么是成都,要么是深圳,基本逃不過這幾個城市。所以如果打算去其他城市布局的話也不會逃出這幾個城市的范圍。”

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司