- +1

當“總裁代言”撞上理性消費

來自:財研網授權,文/安妮

燕窩行業龍頭燕之屋正陷入一場進退兩難的品牌危機。自2023年港股上市后,企業持續押注“明星代言+高端定位”策略,試圖通過鞏俐、王一博、王石等跨圈層代言人覆蓋女性、年輕群體及男性市場。

然而現實的財報數據卻顯露疲態:

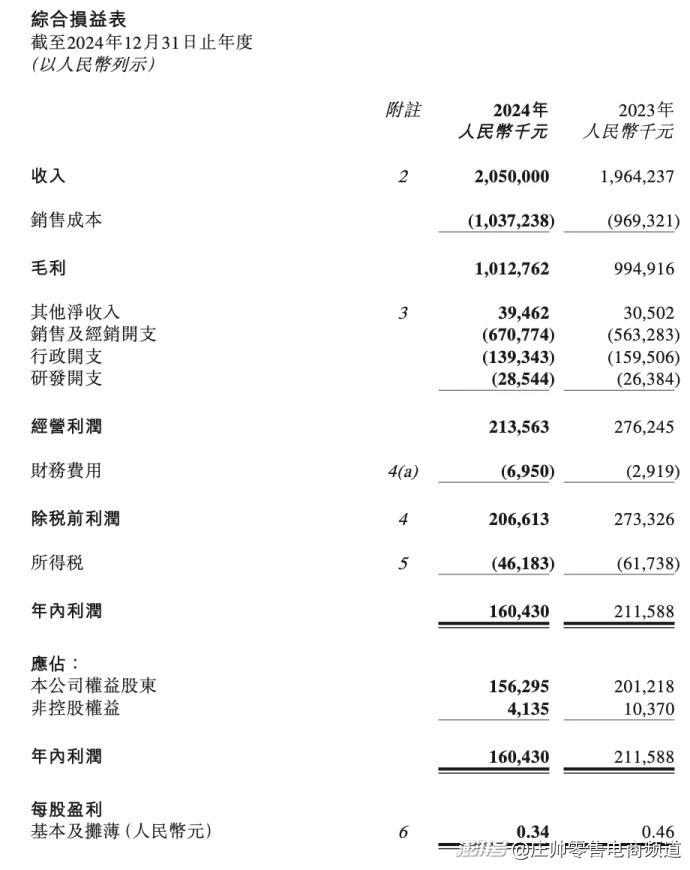

3月14日晚間,“燕窩第一股”燕之屋披露2024年財報。2024年,燕之屋實現營收20.5億元,同比增長4.37%,年內利潤為1.6億元,同比下滑24.18%。對比燕之屋此前的業績來看,2024年公司營收增速放緩、利潤出現了5年來的首次下滑,凈利潤率更是跌破了10%。

股價方面,燕之屋股價自2024年8月開始波動下降,高點時為每股15港元左右,而截至今年3月14日的收盤價為每股6.33港元,不到一年跌去超50%。

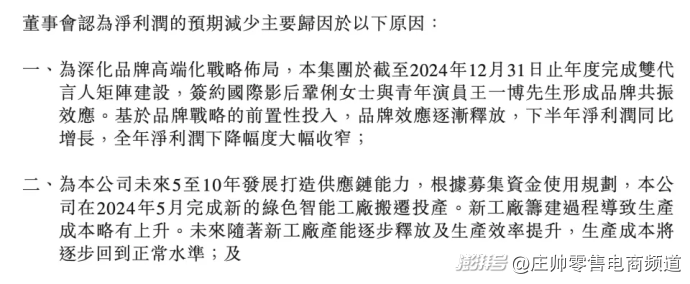

「財研網」研究財報發現,對于利潤減少原因,燕之屋曾在盈利預警中稱,一方面是為品牌戰略進行前置性投入,上半年簽約了鞏俐和王一博為品牌代言人;另一方面是新工廠籌建過程導致生產成本略有上升。另外,線下渠道收入略有下滑,也影響了營收增速。

新推出的 528 元 / 碗 “ 總裁碗燕 ” 天貓旗艦店銷量僅 34 單(截止3月19日9時),高價策略與消費理性的矛盾徹底爆發。

這場困局的本質,是品牌對市場趨勢的嚴重誤判。

「財研網」認為王石代言的“商務禮品場景嫁接”看似精準——企業家形象匹配“成功男士”標簽,實則與燕窩“滋陰養顏”的傳統認知形成斷裂。

燕窩一直以來被視為女性消費品,其主要賣點是美容、養顏、滋補,而男性市場對于燕窩的接受度較低。國燕委發布的《2021—2022年燕窩行業白皮書》顯示,三線及以上城市的20—50歲女性是燕窩的主要消費群體,其中30—40歲占比為46.43%,其次是18—30歲,占比為31.29%。

消費者調研顯示, 68% 受訪者認為 “ 男性食用燕窩 ” 缺乏場景合理性,社交平臺更調侃 “ 總裁聚會喝甜水 ” 的荒誕感。

更危險的是,產品宣稱添加人參、鐵皮石斛等中藥材 “ 補腎 ” ,卻未提供劑量數據及臨床驗證,這種 “ 藥食同源 ” 的擦邊球營銷已觸碰法律紅線。

某地市場監管部門披露,燕之屋線下門店存在宣稱燕窩含 “ 表皮生長因子 ”“ 改善妊娠紋 ” 等違規話術,違反《廣告法》對非醫療產品功效宣傳的限制。

消費者信任危機背后,是行業結構性矛盾的集中爆發。

當盒馬鮮生、小仙燉通過供應鏈優化推出百元即食燕窩,東阿阿膠跨界推出阿膠燕窩羹分流高端客群時,燕之屋既難維持 “ 燕窩第一股 ” 的溢價光環,又因品牌高端烙印導致平價產品(如燕窩冰淇淋)陷入 “ 高端不賣、平價不賺 ” 的怪圈。

這種兩難境地,恰似當年依云礦泉水在中國市場遭遇的困境 —— 當農夫山泉推出玻璃瓶高端水、百歲山搶占商務場景后,依云既丟失了禮品市場,又難以滲透日常飲用場景。

燕之屋的困境折射出傳統滋補品行業在理性消費時代的集體焦慮。當 WonderLab 憑 “ 實驗室風 ” 包裝和成分可視化崛起, LemonBox 用 AI 定制維生素收割年輕人市場,證明唯有將傳統滋補與現代科研、場景創新結合才能破局。

數據顯示, 2023 年中國即食燕窩市場規模同比增長 15% ,但超 60% 增量來自 200 元以下產品,這要求企業必須重新平衡高端敘事與大眾市場的關系。

眼下,燕之屋最緊迫的任務是停止對 “ 總裁代言 ” 的路徑依賴。

燕之屋的轉型之路可借鑒全球消費品升級的三大范式。

在技術維度,美國功能性營養品牌 Athletic Greens 的突圍策略極具參考價值 —— 該品牌將營銷預算的 30% 投入科研,通過第三方實驗室發布 AG1 小綠粉的營養吸收率報告,用數據證明其 75 種營養成分的生物利用率超傳統補劑 3 倍,即便定價高達 99 美元 / 月仍實現年增長 300% 。

反觀燕之屋,當前研發投入不足營收 2% ,若能聯合江南大學等機構開展唾液酸生物利用率研究,開發燕窩肽等易吸收形態,用科學報告替代明星代言,或可復制日本明治膠原蛋白肽的成功路徑:該產品憑借東京大學臨床實驗數據,在中國市場年銷突破 15 億元,成為 “ 成分黨 ” 時代的技術標桿。

場景再造的本質是打破品類認知邊界。

東阿阿膠與太平洋咖啡聯名推出 “ 阿膠拿鐵 ” ,將傳統滋補品植入都市白領早餐場景,單日銷量突破 10 萬杯,證明 “ 咖啡 + 養生 ” 的混搭邏輯能激活增量市場。

燕之屋若放棄強行拓展男性市場,轉而聚焦女性客群開發 “ 經期護理燕窩飲 ”“ 孕產營養套餐 ” ,借鑒 WonderLab 膠原蛋白軟糖打造辦公室即食場景,或將打開新局面。

英國品牌 HB 的案例更具啟示性:其將燕窩與蔓越莓提取物結合,定位女性私護市場,通過藥店渠道精準觸達目標人群,三年內市占率提升至歐洲第一。

破解價格困局需構建品牌矩陣。

歐萊雅集團通過蘭蔻(高端)、美即(平價)、修麗可(專業線)的多層次布局,實現對美妝市場 70% 價格帶的全覆蓋。

燕之屋可效仿此模式,將燕窩粥、燕窩冰淇淋等低價產品剝離為 “ 燕小廚 ” 子品牌,主品牌專注 300 元 + 碗燕禮盒市場,同時學習小仙燉的鮮燉燕窩訂閱制服務 —— 后者憑借 C2M 模式將復購率提升至 45% ,客單價穩定在 2000 元 / 年。

韓國正官莊的轉型更具參考性:其高端線 “ 紅參精 ” 維持萬元級定價,大眾線 “Everytime” 推出百元便攜條裝紅參液,通過便利店渠道實現年輕客群滲透率從 8% 躍升至 34% 。

「財研網」認為這些案例揭示一個核心規律:在理性消費時代,傳統滋補品必須完成從“身份象征”到“功能剛需”的認知重構。

當燕之屋仍在用王石的 “ 總裁光環 ” 包裝 528 元碗燕時,新興品牌早已通過技術可視化(如 LemonBox 的 AI 營養方案)、場景日常化(如 BuffX 的睡眠軟糖睡前場景)瓦解高價壁壘。

若不能以壯士斷腕的決心砍掉 32% 的營銷費用投入研發,建立如湯臣倍健透明工廠般的溯源體系,其 “ 燕窩第一股 ” 的地位恐將被更具創新力的跨界對手取代。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司