- +1

快時尚巨頭要破產:SHEIN救不了Forever 21?

SHEIN試圖將其高效的柔性供應鏈方法論輸出給Forever 21,幫助其煥發新生機,同時加速SHEIN的全球化。目前來看,SHEIN在Forever 21沒有“妙手回春”。

作者|董小花

編輯|安心

昔日快時尚巨頭Forever 21再次走到了破產關頭。

3月17日,據界面新聞消息,Forever 21根據破產法第11章,在特拉華州申請破產保護。法庭文件顯示,該公司估計負債10億—100億美元;估計資產為1億—5億美元。

此前不久,據多家媒體報道:Forever 21因經營不善陷入財務危機,運營商正準備關閉至少200 家門店,這是即將啟動的破產程序的一部分;Forever 21正與投資者談判,如果沒有合格的買家出現,Forever 21可能會清算其全部約350家連鎖店。

Forever 21曾是與Zara、HM、GAP等品牌齊名的快時尚巨頭。在巔峰時,Forever 21在全球擁有800多家門店,創下過年收入超40億美元的成績。

這不是Forever 21第一次申請破產。早在2019年9月,Forever 21就曾宣布根據美國破產法第11章申請破產保護,以重組其業務。當時該公司計劃關閉其在亞洲和歐洲的大部分門店,包括多達178 家位于美國的門店,44家加拿大門店,以及14家在日本的門店。

2020 年,Forever 21找到了接盤方。品牌管理公司 Authentic Brands Group(ABG)與西蒙地產(Simon Property)各收購Forever 21 37.5%的股份,布魯克菲爾德地產(Brookfield Property)收購25%的股份,三方共計投資8110萬美元,并成立了SPARC Group持續維持Forever 2的營運。

值得一提的是,2023年8月,快時尚跨境電電商平臺SHEIN收購了 SPARC Group約1/3的股份,成為其重要股東之一。

Forever 21與SHEIN彼此都寄予厚望。Forever 21希望借助SHEIN全球化的線上渠道、柔性供應鏈擴大分銷,實現增長。SHEIN引入Forever 21也有多重目的,包括豐富產品線,獲得新增長點,加速全球化布局等。

但從今天來看,SHEIN沒有妙手回春,沒能成為Forever 21真正的救世主。

作為一個有41年歷史的服裝品牌,Forever 21想要老樹發新芽沒那么容易。對于SHEIN來說,Forever 21申請破產無疑也給其全球化蒙上一層陰影。

快時尚巨頭的隕落

Forever 21總部位于美國,成立于1984年,最初它只是一個面積不足30平的服裝店,但憑借低價和時尚款式迅速獲得了年輕用戶的認可。

1995年起,Forever 21開始了擴張之路——將門店開進了購物中心;之后兩年,其門店迅速達到40多家。2000年,Forever 21又開啟“超級店鋪”時代,不僅選址繁華,單店面積也很大,往往在500平方米以上。

到2015年時,Forever21在全球擁有近700家門店,銷售額超過40億美元。如今看,這便是其歷史巔峰。

中國市場是快時尚的必爭之地。2008-2019年期間,Forever 21兩進中國市場,均鎩羽而歸。第一次是因水土不服而閃退,第二次是因為快時尚在中國遍地開花,夾縫中的Forever 21生存艱難,于2019年失敗退場。

彼時,Forever 21在全球都已顯露疲態。據福布斯的數據,2017年Forever 21銷售額大跌14%,虧損4億美元。據行業分析師估計,其銷售額在2018再次下滑20%或25%。

2019年,Forever 21第一次破產重組。有分析師稱,Forever21在全球范圍內龐大的門店數量帶來的高昂租金成本,未能跟上消費潮流的快速變化,品質問題以及低價電商的競爭等綜合因素導致其危機爆發。

可以說,Forever 21從輝煌到沒落的“拋物線”,就是快時尚在全球發展的一個縮影。

2016年之前,快時尚在全球順風順水;Zara、HM、優衣庫、GAP、Forever 21等一大批快時尚品牌在全球勢如破竹。從2016年開始,快時尚品牌紛紛發展遇阻,并陸續爆出大面積關店、退出中國市場等消息。就連Zara、HM等也大批關店,并開始向線上和高端轉型。

快時尚品牌們昔日的輝煌,得益于服裝制造供應鏈效率的提升,也因為踩中了時代的紅利。

回看快時尚發展的黃金時代,全球經濟復蘇并快速增長,消費者可支配收入增加。尤其中國、印度等新興經濟體國家,中產規模不斷擴大,這為快時尚品牌的快速發展奠定了經濟基礎。同時,房地產和購物中心的同步繁榮,也為快時尚大規模展店提供了支持。

年輕消費者(18-30歲)是快時尚品牌的核心消費群,他們不僅對時尚趨勢高度敏感,同時追求快速更新的款式,以及高性價比的產品。

快時尚品牌們恰好精準滿足了這部分用戶的需求。門店開在繁華商圈,看起來很時尚、很高級,產品豐富,更新快,但價格親民,單價通常以百元起步。

這種“反差感”背后的關鍵是“小單快反”的柔性供應鏈模式。Zara、Forever 21等品牌崛起為快時尚巨頭的過程中,小單快反的模式功不可沒。

Zara曾是供應鏈管理效率的標桿。它的門店可以每周補貨兩次,存貨周轉率比其它品牌高3-4倍。ZARA 的最初定價銷售率高達約90%;折扣率約10%。Zara再將交易成本下降帶來的效率提升讓利給消費者,通過高性價比和常逛常新持續吸引用戶復購。

但隨著全球電商的快速發展,消費者的購物習慣逐漸從線下轉到線上,人們到線下店購物的時間和次數大幅壓縮。

同時,更高效的柔性供應鏈模式出現了。如果說ZARA、Forever 21們是“快時尚”,以SHEIN為代表的中國商家們通過數字化構建的柔性供應鏈,做到了“即時時尚”。

同樣是“小單快反”,ZARA當年把策劃到上架的時間從6-9個月縮短至約半個月;SHEIN從設計到上架最快只需要7天,更快且價格更低,產品均價只要10美元左右,庫存周轉率是行業平均水平的5倍。2023年,SHEIN的營收規模首次超過Zara母公司Inditex集團的總收入。

除了SHEIN,Temu、TikTok Shop和阿里速賣通也紛紛在海外狂奔,他們將品類更豐富、價格更低廉的中國制造的服裝賣往全球。

中國跨境電商“四小龍”將全球快時尚帶入了全新的時代;跟不上節奏的傳統快時尚被超越、被落下幾乎成為必然。

Forever 21沒有真正的救世主

面對電商和“即時時尚”的浪潮,Forever 21沒有坐以待斃。2019年,它第一次破產重組就是希望找到救世主,助其起死回生。

那時Forever 21引入的其中一個投資方ABG被稱為破產品牌的“神醫華佗”。ABG善于在品牌陷入困境或破產時進行收購,并通過對品牌重新定位、品類擴展和合作授權,以及優化內部管理運營都手段為品牌重新注入活力。

2020年,完成破產重組的Forever 21重啟了全球擴張。2021年,Forever 21第三次進入中國市場。雖然依然主打低價,在渠道上押寶下沉市場和拼多多、唯品會這樣的線上渠道,但至今沒打出什么水花。

2023年8月,SHEIN入股Forever 21的運營商SPARC集團,持有其1/3的股份,同時,SPARC集團也獲得了SHEIN少量股份。雙方對此次合作都寄予厚望。

ABG創始人、董事長兼CEO Jamie Salter曾對媒體表示,與SHEIN合作無疑將增強Forever21的競爭力,因為SHEIN擁有技術驅動的按需生產的柔性供應鏈體系。他還提到,ABG集團擁有五十多個品牌,Forever21只是雙方合作的一個開始。

通過合作,SHEIN將獲得Forever 21的線上分銷,豐富SHEIN的產品供給;同時SHEIN可以借助Forever 21的零售網絡,試水線下銷售,包括在美國Forever 21的門店開設店中店、允許客戶線下退換貨等。

官宣合作后,雙方馬不停蹄地推進業務落地。2023年10月,ABG宣布與SHEIN達成Forever 21品牌的長期合作協議。其中包括SHEIN將設計、制造和銷售一系列Forever 21品牌的服裝和配飾產品,包括休閑運動服飾、泳衣等品類。

雙方將推出Forever 21 x SHEIN聯合品牌,并利用SHEIN的柔性供應鏈按需生產,同時該系列產品在美國、歐洲部分地區以及澳大利亞的線上銷售也將由SHEIN負責。

進入11月,Forever 21在SHEIN網站正式上架,包含300多件暢銷單品以及126款獨家Forever 21 x SHEIN聯名款式。

鞋服行業品牌管理專家、上海良棲品牌管理有限公司創始人程偉雄曾向藍鯨財經表示,對SHEIN來說,與SPARC合作是正確的。

不過程偉雄也提到,此次合作讓SHEIN進入了服裝品牌競爭中,這與搭建平臺面臨的挑戰不一樣;SHEIN雖有供應鏈、價格、平臺的優勢,但要打造好Forever21品牌面臨諸多挑戰,需要在品牌、渠道、研發、營銷、運營乃至供應鏈等環節重新構建,這需要較長時間才能做好。

令人意外的是,高調合作不到兩年,Forever 21沒有實現期待中的煥發新生,而是要破產了。

這也意味著,SHEIN沒有妙手回春,它試圖通過輸出柔性供應鏈的方法論,改造傳統快時尚的實踐在Forever 21沒有取得預期效果。

復制中國供應鏈并非易事

Forever 21只是SHEIN在全球快時尚領域“買買買”的一部分。

2023年10月,SHEIN收購了英國時尚零售集團——星獅集團旗下的快時尚品牌Missguided,以及該品牌的所有知識產權。此前,Missguided的經營也已陷入困境。

早在2021年,SHEIN就曾競購英國服裝零售巨頭Arcadia,后者旗下有Topshop、Topman、Miss Selfridge和HIIT多個時尚品牌。但最終因出價問題敗走。

在全球快時尚領域“買買買”,承載著SHEIN加速全球化的戰略目標。

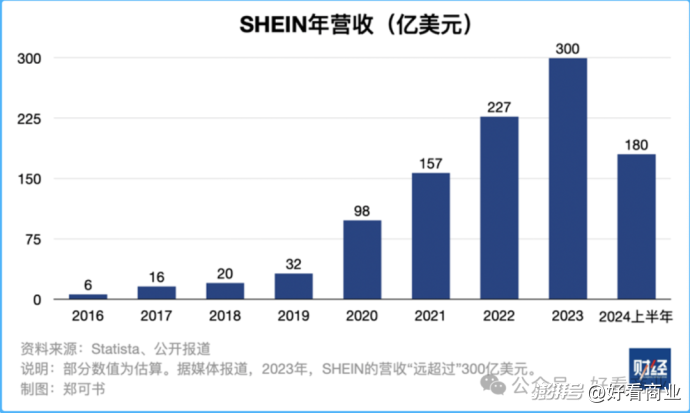

從2014年開始,SHEIN借助其一手打造并不斷優化的數字化柔性供應鏈體系,將服裝生產效率和價格逐步推向極致,成為全球快時尚領域的黑馬和標桿。據媒體報道,2018-2020年,SHEIN的年銷售額保持三位數的高速增長。

但SHEIN的增速在放緩。據第三方電商數據平臺ECDB的數據,2020—2023年,SHEIN營收增速從約238%下滑至40%左右。

在全球“買買買”成為SHEIN提振增長的一個重要方式。從Forever 21到Missguided,SHEIN的邏輯如出一轍:將其領先的柔性供應鏈、成熟的線上經驗以及全球銷售網絡等優勢輸出給那些勢微的快時尚品牌,為他們注入新活力,開啟新增長空間。

同時,對于SHEIN而言,通過“買買買”可以引入更多有全球知名度的快時尚品牌,不僅豐富其線上產品,也可以借助這些品牌的線下渠道開啟“線上+線下”的雙渠道經營,由此在全球不同市場獲得增長和更多份額。

以收購Missguided為例。2022年,SHEIN在英國的市場份額僅為0.5%。但這是一個重要的市場。當時有分析師指出,這次收購后,SHEIN在英國的市場份額有望在2023年上升至2.2%。

本地化是SHEIN拓展全球市場的重要策略之一,其中包括本地化的生產和配送。SHEIN的主要生產中心位于中國廣東省的廣州和佛山。同時,SHEIN還在北美、歐洲、中東和南美洲等地設立了生產中心和物流設施,實現了全球范圍內的生產和配送。

進入2015年,特朗普政府的新關稅政策讓SHEIN的跨境電商業務面臨挑戰。他們不僅取消了“小包裹免稅”政策,此前800美元以下商品免稅的規定不再適用。此外,3月4日生效的新關稅政策將中國商品的關稅翻倍至20%,進一步增加了SHEIN的運營成本,削弱了其低價模式下的價格競爭力。而SHEIN對美國市場高度依賴,這是其最重要的市場之一。

這對正在推進IPO的SHEIN來說,無異于當頭棒喝。據報道,SHEIN正面臨估值從1000億美金大幅縮水的壓力。

近日據媒體報道稱,為應對關稅挑戰,SHEIN考慮將供應鏈外遷,鼓勵服裝供應商們加速在越南建廠。不過,該說法遭到了SHEIN的官方否認。

可以說,過去10年SHEIN的崛起,也是與中國服裝產業鏈共生共榮的結果。SHEIN打造的數字化柔性供應鏈體系帶動了廣州和珠三角服裝產業鏈的數字化進程;而國內完整的服裝產業鏈布局,上下游的緊密協作,甚至一線工人的吃苦耐勞等,都是這套體系精密運轉的保障。

Forever 21當下的困局說明,SHEIN想把這套柔性供應鏈模式成功輸出給一家公司沒那么容易。而要將供應鏈外遷,在海外復制中國的服裝供應鏈體系,更是難上加難。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司