- +1

2025年,品牌要學(xué)會打硬仗

向價格戰(zhàn)說“不”。無論是平臺還是品牌,都開始意識到低價內(nèi)卷的敘事風(fēng)格正在失效。

從去年開始,主流電商平臺開始調(diào)轉(zhuǎn)風(fēng)向。淘天、抖音、拼多多相繼調(diào)整了運營規(guī)則,不再追求「價格力」,轉(zhuǎn)向?qū)MV增長列為第一目標。

然而這種調(diào)整真的都切中了品牌的要害了嗎?

有意思的是,抱怨歸抱怨,生意還得照做。胖鯨在與品牌主交流過程中發(fā)現(xiàn),品牌主們都近乎一致地認為,“所有爆品都是品牌與平臺的合謀”。

在「平臺經(jīng)濟」時代,品牌經(jīng)營繞不開平臺已成既定事實。但在兩者合作之間的平衡天秤正在發(fā)生變化。

經(jīng)營側(cè),平臺差異化打法能否為品牌的目標實現(xiàn)提供路徑?品牌層面,品牌廣告與效果廣告究竟如何配比,才能拿到好結(jié)果?用戶側(cè)消費者關(guān)系如何做好深度經(jīng)營?這些更切實的問題才是品牌所關(guān)注的。

本文將聚焦2025年電商平臺的政策分析,從品牌生意視角來看對電商平臺風(fēng)向轉(zhuǎn)變對品牌的真實影響。

價格戰(zhàn),2025該畫句號了

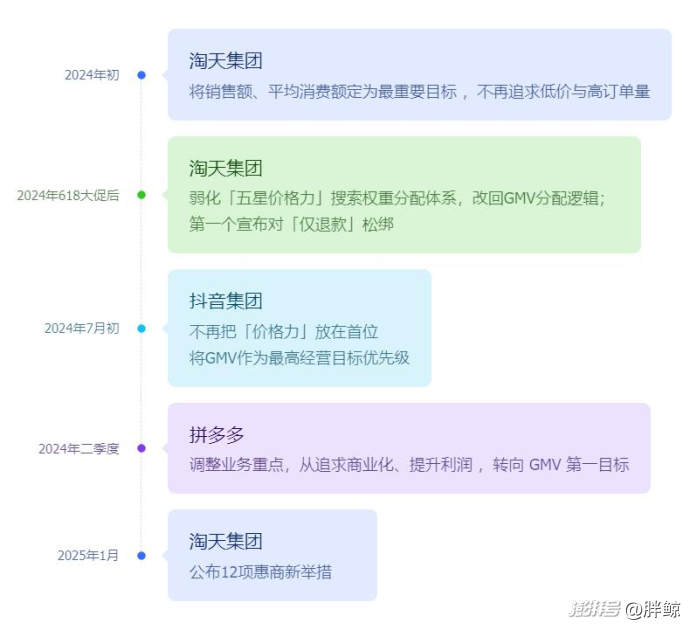

2024年各電商平臺對“低價”的態(tài)度幾乎產(chǎn)生了180度轉(zhuǎn)向。年初時“價格力”還是不少平臺戰(zhàn)略關(guān)鍵詞,但到年末卻諱莫如深。

為什么會發(fā)生這種根本性扭轉(zhuǎn),低價真的卷不動嗎?所有的商家都不能打價格戰(zhàn)了嗎?

要回答這個問題,我們還得從品牌和平臺兩個視角來看。

對品牌來說,低價不僅會導(dǎo)致品牌形象廉價,更要命的是經(jīng)營成本根本扛不住。

以抖品牌“羅拉密碼”為例,雖坐擁500萬粉絲,奈何也扛不住電商經(jīng)營成本過高,去年“6·18大促”前夕直接宣布停播閉店。

平臺側(cè),低價之下商家與用戶似乎都不滿意,羊毛黨除外。

一方面,“僅退款政策”導(dǎo)致大量惡意薅羊毛行為層出不窮,商家投訴率直線上升。拼多多商家集體上門維權(quán)事件足以讓平臺引以為戒。

另一面,一味地卷低價,假冒偽劣產(chǎn)品及虛假宣傳層出不窮,消費者投訴率居高不下。“東北雨姐”紅薯粉沒有紅薯,“瘋狂小楊哥”香港月餅不在香港,“40元桂林低價游”更是將虛假宣傳掀入高潮。

低價真的有點卷不動了,平臺也不得不管了!

淘天去年率先發(fā)起反內(nèi)卷行動,年初宣布不再追求低價帶來的高訂單量,年中又第一個宣布對“僅退款”政策松綁;就連原本吃到低價紅利的抖音、拼多多也重新切回了GMV邏輯。

以抖音電商為例,在「極致低價」目標主導(dǎo)下,抖音電商上半年 GMV 增速下滑之快超出了預(yù)期。

卷低價前,也就是2023年到2024年一、二月期間,抖音GMV同比增速保持在50%-60%的高增長區(qū)間;卷低價后,抖音電商2024年GMV二季度大幅下滑至30%。

好在抖音電商及時發(fā)現(xiàn)癥結(jié)所在,去年“6·18大促”后重新將 GMV 放回第一優(yōu)先級,并加碼貨架電商和店播,這才挽回頹勢:2024年抖音電商的GMV約3.5萬億元,同比增幅超過30%。

針對價格戰(zhàn)這一現(xiàn)象,胖鯨記者也向阿里媽媽市場部品牌部總經(jīng)理虎豹進行了求證。

虎豹坦言:“品牌之間的低價競爭,除非自身具有很強的供應(yīng)鏈優(yōu)勢,否則品牌商家終究卷不過廠牌或者白牌;從平臺視角,針對可替代性比較高的剛需商品,我們依然會把價格與其它平臺拉齊,前提是商品供應(yīng)鏈的確能夠做到這個價格水平,但平臺不會以流量為要挾,倒逼商家一味地降價。”

綜上所言,胖鯨認為,對品牌商家來說,低價競爭的商業(yè)競爭邏輯可以從問號改為句號了。中國品牌要戒掉「規(guī)模增長」的成癮性,向著「價值增長」進行中長期轉(zhuǎn)型。轉(zhuǎn)型雖難,但“悲觀者往往正確,樂觀者永遠前行”。

不過,話說回來,不打價格戰(zhàn)之后,2025年電商平臺還有新故事嗎?

胖鯨研究認為,品牌還可從「貨架電商」「站外拓流」「品牌效果廣告」三個方面著重入手,與平臺合謀增長。

貨架電商,久留才是好流量

如上文提及,抖音電商去年下半年通過「貨架場」和「店播」成功扭轉(zhuǎn)頹勢。在胖鯨看來,店播并不是抖音新鮮事兒,真正值得討論的是貨架場。「貨架場」已占抖音電商整體GMV的40%。

有意思的點在于,抖音電商的發(fā)家邏輯是興趣電商的“貨找人”,而不是“人找貨”的貨架電商。此套邏輯運作到今天,為何又要“自打其臉”呢?原本沒那么性感的老牌電商為何又成為品牌心頭好呢?

要回答上述問題,還得從貨架電商「本商」淘天說起。

2024年初,淘天就發(fā)現(xiàn)事情不對了。先是阿里召開集團會議確定了業(yè)務(wù)聚焦大戰(zhàn)略方向,其后淘天回歸平臺定位,將核心目標鎖定在品牌商家。

而彼時其它主流電商平臺低價正酣,顯然還沒意識到價格戰(zhàn)的嚴重性。加上流量變現(xiàn)接近極致,多重因素疊加,導(dǎo)致品牌商家開始意識到重返貨架電商的趨勢機會。

針對這一利好趨勢,淘天平臺自身如何看待,老牌電商又做了哪些新準備歡迎品牌回歸呢?對此,阿里媽媽市場部品牌部總經(jīng)理虎豹向胖鯨分享了他的看法。

在他看來,抖音電商之所以要做貨架場,主要希望增加用戶停留。用戶停留是做好品牌心智的前置。在這點上,淘天具備天然優(yōu)勢,搜索心智和直接購物心智很強,這也是品牌不再卷低價后的重返淘天的直接原因。

除此之外,虎豹還認為,重返淘天也是淘系電商整體能力提升后的綜合效果。

一是海量的數(shù)據(jù)資產(chǎn)得以沉淀。作為老牌電商,淘天本身積累了大量的人群資產(chǎn)+貨品資產(chǎn)+品牌資產(chǎn)。在淘系所有UD數(shù)據(jù)可以回流,阿里媽媽旨在要“讓每一份經(jīng)營都算數(shù)”。

二是淘系電商短板得到改善。如今淘天不再是純貨架電商,平臺上品牌可做直播,也可做短視頻。今年淘系電商直播增速就達到雙位數(shù)。

三是AI大爆發(fā)帶動阿里技術(shù)實力被看見。在AI全面加持下,淘系的經(jīng)營效率與內(nèi)容運營效率被市場廣泛認可。

天時地利人和之下,2025年貨架電商/貨架場有了寫好新增長故事的潛能。但增長曲線的上揚度,取決于品牌在產(chǎn)品、內(nèi)容、技術(shù)上的垂直度。

站外拓流,存量里找增量

雖然淘天具備很強的人群資產(chǎn)+貨品資產(chǎn)+品牌資產(chǎn)綜合性優(yōu)勢。但坦白來講,目前用戶日常注意力的消耗多停留在短視頻與社交平臺。

胖鯨注意到,為了打破平臺流量天花板,加上反壟斷硬性規(guī)定,從去年開始淘天對外部生態(tài)越來越開放包容,目前與微信、小紅書、抖音等外部平臺合作不斷加強,多種途徑引導(dǎo)用戶回流站內(nèi)、進店轉(zhuǎn)化,甚至真金白銀幫助品牌做全域回流:

平臺至高1:1對投。面向服飾商家,對于回流站內(nèi)、符合對應(yīng)門檻的外投,淘天至高1:1對投。假使商家在外部平臺投放50萬元,平臺有可能再追投50萬元。

用戶垮平臺轉(zhuǎn)化,直接對UV出資補貼。面向快消品類,淘天亦加碼幫助商家外部平臺“打廣告”,實現(xiàn)用戶跨平臺轉(zhuǎn)化,并且全面擴大了補貼商品規(guī)模,直接對UV出資補貼,吸引用戶。

提高投放返點比例。阿里媽媽目前提高了投放返點比例最高至4.5%,單商家最多可獲50萬元的營銷費用返還。

不難發(fā)現(xiàn),過去品牌站外投流,平臺大多是支持鏈路打通;如今為了存量里找增量,平臺與商家開始真正地相互救贖。

種草廣告,品牌閉環(huán)有望

當下效果廣告與品牌廣告“二八效應(yīng)”十分明顯:80%的投流廣告,20%左右的品牌廣告,甚者只有10%的品牌廣告。這不禁讓人發(fā)問,原本就理所應(yīng)當?shù)钠放平ㄔO(shè),曾幾何變成了一件值得表揚的事?

雖說營銷風(fēng)氣不算好,但品牌人也要脫下“孔乙己的長衫”,打破“品牌廣告≠純曝光”的認知偏見!

在阿里媽媽市場部品牌部總經(jīng)理虎豹眼里,雖然效果廣告在增加,但品牌廣告在往種草方向增長。品牌營銷里發(fā)生了種草型需求。

目前已有人將這其總結(jié)為一種新的廣告類型——品牌效果廣告,也可視為種草廣告。舉個例子,品牌開屏廣告跳轉(zhuǎn)轉(zhuǎn)化鏈接就是一種,目前此等操作用戶體感也不算違和。

此種趨勢之下,無論是小紅書種草廣告、還是B站品牌效果廣告,我們都看到了品效合一的可能性。不過,品牌效果廣告的影響面能有多廣,滲透能有多深,市場還在持續(xù)探索。

但可以肯定的是,2025年品牌心智也被一眾平臺廣泛提及,都在向著用戶視角出發(fā),向著品牌閉環(huán)的方向努力。品牌心智的后鏈路,包括追蹤、轉(zhuǎn)化、效果衡量等步驟都在一步一步加深腳印。

這點從平臺最新的經(jīng)營方法論與品牌相關(guān)的模型就可窺探一二。

阿里媽媽:「品牌新力-WIN IN NEW」模型

今年的開年贏新發(fā)布會上,阿里媽媽推出全新的品牌新力模型,重點強調(diào)全域新人群擊穿、全域資產(chǎn)新鏈接、全域市占新動態(tài)三大核心指標,并通過產(chǎn)品能力的支持,幫助品牌從站外到站內(nèi),一站式完成品牌心智交付能力。

抖音電商:CORE經(jīng)營方法論模型

抖音電商去年下半年推出了全新的“CORE”方法論,跳出了之前FACT的框架。FACT從商家角度出發(fā),告訴流量在哪里;新模型從用戶視角出發(fā),告訴商家想要獲得流量,必須做好“O、R、E、C”四大能力建設(shè),分別對應(yīng)內(nèi)容力、營銷力、服務(wù)力及產(chǎn)品力,如此才能形成強的品牌心智,換來更多自然流。

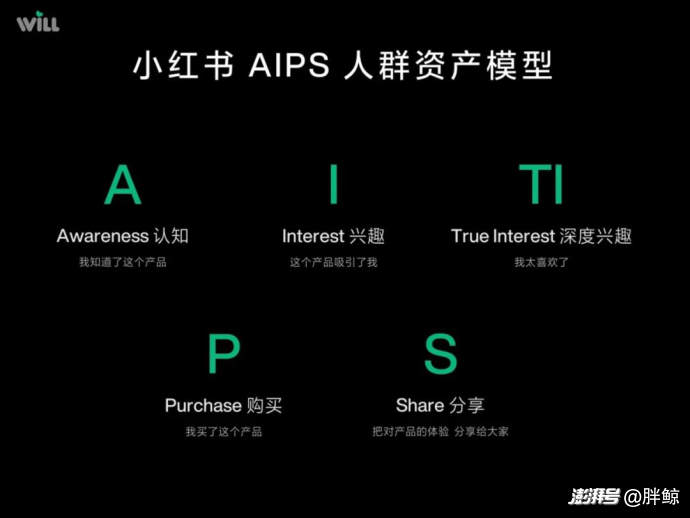

小紅書:AIPS人群資產(chǎn)模型

事實上,品牌心智的滲透,本質(zhì)上還是人的心智占領(lǐng)。小紅書基于「以人為本」的營銷范式重新理解了品牌與用戶的關(guān)系。小紅書一直是品牌種草的集中場,其平臺人群畫像天然帶有優(yōu)質(zhì)基因。

當我們談到品牌廣告與效果廣告的平衡問題,小紅書通過其創(chuàng)新的AIPS人群資產(chǎn)模型,正系統(tǒng)性彌合傳統(tǒng)營銷中的"品效鴻溝"。

基于小紅書新的AIPS人群資產(chǎn)模型,2025年品牌在小紅書要實現(xiàn)高效增長,有哪些關(guān)鍵步驟?

以上問題,我們采訪了小紅書商業(yè)市場營銷中臺總經(jīng)理又思。在他看來,要達成這一目標,以下三大要點不容忽視:

一是從「品類思維」到「人群思維」的轉(zhuǎn)變。當下新生意機會,源自「真實的人」的個性化需求,用戶本身不僅想要購買產(chǎn)品和服務(wù),更是通過產(chǎn)品與服務(wù)來滿足自己的真需求。

二是人群越細分,生意越有確定性。小紅書核心用戶質(zhì)量高,追求高品質(zhì)生活,想要深層觸達他們,就必須深度理解人的方式,比如小紅書二十大生活方式人群、「人群反漏斗模型」。在小紅書,商家要學(xué)會“先聚焦,再放大”,以此獲得更多生意可能性。

以戶外品牌凱樂石為例,他們通過小紅書平臺對不同的登山人群偏好進行了賣點的提煉分類,找到了真正的「TI人群」。如用戶在爬泰山時穿衣痛點是溫差過大更換衣不方便;爬玉龍雪山時,用戶痛點又變成了御寒+防御紫外線……諸如此類需求,凱樂石把全國有名的超60座山羅列了出來,并一一精細化拆解背后需求,同時精準匹配內(nèi)容滲透。通過一系列垂直人群深度洞察后,凱樂石的人群資產(chǎn)增長翻倍,凱樂石 MONT X沖鋒衣也沖到了三方電商平臺熱銷榜 TOP1。

最后,結(jié)合品牌一方數(shù)據(jù)、平臺電商閉環(huán)數(shù)據(jù)和三方平臺數(shù)據(jù),科學(xué)度量小紅書種草價值。唯有清晰地度量小紅書種草帶來的生意結(jié)果,品牌才能清晰地知道每一份預(yù)算所帶來的生意成果;才能動態(tài)反哺后續(xù)投放策略,找到產(chǎn)品GTM的最優(yōu)解,比如產(chǎn)品上市要先打透哪個人群,溝通內(nèi)容的方向是什么。

B站:MATES人群資產(chǎn)模型

與小紅書一樣,B站用戶本身也是高優(yōu)質(zhì)人群,只是年齡段可能更年輕。B站是品牌滲透年輕人心智的核心渠道。

去年年底,B站基于早前推出的 MATES人群資產(chǎn)模型,進一步強化了“心智”這一關(guān)鍵詞,將品牌與轉(zhuǎn)化這兩件事串了起來,也提供了相關(guān)策略產(chǎn)品工具(嗶哩必達 BDATA)。該模型旨在提升品牌打磨好內(nèi)容的效率與確定性。在B站最樸素的營銷方式是,好內(nèi)容才能出好結(jié)果。

快手:「TIE模型」經(jīng)營方法論模型

基于其獨特的「老鐵」社區(qū)文化,快手去年10月推出了「TIE模型」,也向著品牌心智開始發(fā)力。通過聚焦深度關(guān)系的經(jīng)營,借助營銷工具,快手向品效銷更貼近一步。

綜合來看,無論是生活方式電商,還是老牌電商,抑或是社交電商,品牌心智在2025年被深度探索。過去只憑信仰為品牌“充值”的營銷人,今年或?qū)⒃凇钙放茝V告」與「效果廣告」之間尋求到一種平衡——即「品牌效果營銷」。品牌從意識形態(tài)上的重要共識,將落地到垂直人群的心智滲透。

結(jié)語

值得一提的是,2025年電商平臺也開始真正發(fā)力私域會員經(jīng)濟,會員也將首次從“私域”正式大規(guī)模邁入“公域”,成為商家拉新促活的重要手段。

以淘系為例,今年淘寶天貓會員策略內(nèi)部已經(jīng)確定了一個大方向——「私域公域化」,如在形式上,淘天平臺將設(shè)置更多會員觸點,包括但不僅限于搜索結(jié)果、商品詳情頁、首頁上方banner、信息流等,全站透出品牌和權(quán)益信息,引導(dǎo)用戶入會,并升級我的淘寶頁會員回訪入口。種種動作,都旨在幫助品牌做好會員經(jīng)濟。

在胖鯨看來,所有品牌或?qū)⒉豢杀苊獾刂皇O乱粋€終極目標 ——提升用戶LTV。這絕非是一句空洞的口號,而是有著切實可行的實現(xiàn)路徑。增加會員規(guī)模、用戶停留以及復(fù)購頻率將是長久生意的必修課。

在競爭加劇、消費飽和、增速放緩的嚴酷環(huán)境下,無論平臺還是品牌,都要擺脫過去的功利主義,敢于“結(jié)硬寨,打呆仗”!

本期作者:Ruby Xu

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司