- +1

八馬茶業(yè)再獲投資,加速沖擊港股IPO

八馬茶業(yè)此次IPO的挑戰(zhàn)在于:如何平衡傳統(tǒng)基因與資本訴求、高端化與大眾化、規(guī)模擴(kuò)張與盈利質(zhì)量。

作者:喻博雅

出品:零售商業(yè)財經(jīng):Retail-Finance

高端茶品牌八馬茶業(yè)再獲投資引發(fā)關(guān)注。

根據(jù)最新披露信息,2024年9月,新希望草根知本集團(tuán)旗下昇望基金完成對八馬茶業(yè)6900萬元的Pre-IPO輪投資,以3%股權(quán)占比成為這家即將登陸港股的企業(yè)重要戰(zhàn)略投資者。資料顯示,草根知本為新希望控股集團(tuán)有限公司的非全資附屬公司,后者為新希望集團(tuán)董事長劉永好全資擁有公司。

援引《北京商報》相關(guān)報道,在業(yè)內(nèi)人士看來,此次昇望基金的入局,意味著市場對茶業(yè)賽道的關(guān)注維度正從單純財務(wù)投資轉(zhuǎn)向深度產(chǎn)業(yè)賦能。昇望基金此次戰(zhàn)略投資,映射出產(chǎn)業(yè)資本對茶業(yè)升級的深層思考。新希望集團(tuán)草根知本在食品消費(fèi)領(lǐng)域的全產(chǎn)業(yè)鏈能力,將與八馬茶業(yè)在種植端、加工端、零售端的布局產(chǎn)生強(qiáng)協(xié)同效應(yīng)。

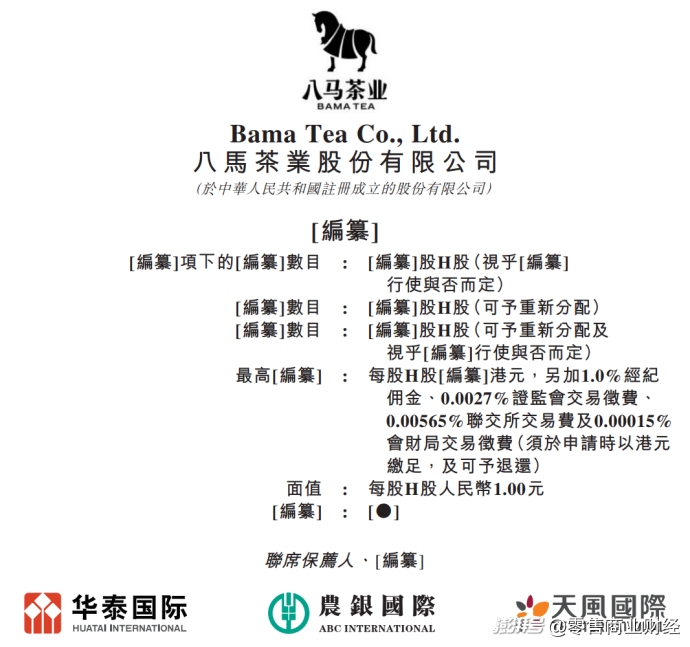

值得一提的是,就在八馬茶業(yè)獲新希望旗下昇望基金投資的4個月后(今年1月17日),八馬茶業(yè)股份有限公司(簡稱八馬茶業(yè))向港交所遞交上市申請。

圖源:八馬茶業(yè)招股書

事實上,這不是八馬茶業(yè)第一次沖擊IPO。自2013年開啟上市輔導(dǎo)后屢沖A股屢敗屢戰(zhàn),但似乎并沒有挫敗它的上市熱情。過去5年間,八馬茶業(yè)曾于2021年4月、2022年8月分別向深交所創(chuàng)業(yè)板、主板發(fā)起上市申請,但最終均以公司撤回申請告終。

2012年至今,八馬茶業(yè)已陸續(xù)引入市場化投資者IDG資本、天圖資本、南海成長基金、新希望集團(tuán)等。

昇望基金方面表示,在其投資框架中,能穿越周期的消費(fèi)品必須同時滿足品牌溢價+成本領(lǐng)先+科技賦能。而八馬茶業(yè)的高維優(yōu)勢,正對應(yīng)昇望基金的四大嚴(yán)選標(biāo)準(zhǔn),包括其強(qiáng)大的品類潛力、品牌勢能、高滲透的渠道效率及其堅實的科技壁壘。

「零售商業(yè)財經(jīng)」認(rèn)為,新希望旗下昇望基金的投資雖然很大程度上為八馬提供了資源杠桿(資金補(bǔ)充和資源背書),幫助其優(yōu)化財務(wù)結(jié)構(gòu)、強(qiáng)化供應(yīng)鏈,從而為其轉(zhuǎn)戰(zhàn)港股鋪路,但八馬茶業(yè)的上市之路仍面臨行業(yè)共性與自身模式的雙重挑戰(zhàn)。

面對中國茶行業(yè)長期存在的有品類無品牌、標(biāo)準(zhǔn)化程度低等問題,八馬茶業(yè)成功突圍的前提條件是在標(biāo)準(zhǔn)化、年輕化、品牌高端化之間找到平衡點。若能在資本助力下完成從傳統(tǒng)茶葉零售商到茶文化綜合服務(wù)商的轉(zhuǎn)型,八馬茶業(yè)將有望成為繼瀾滄古茶(06911.HK)后的港股茶葉第二股。

01 業(yè)績不穩(wěn)定,研發(fā)投入整體偏低

隨著招股書的披露,八馬茶業(yè)近年來的業(yè)績增速放緩、過高的廣告投入以及屢次涉足虛假宣傳等問題逐漸顯現(xiàn)。這些潛在風(fēng)險無疑將成為公司能否成功上市的重要考驗。

在業(yè)績表現(xiàn)方面,招股書數(shù)據(jù)顯示,八馬茶業(yè)2022年、2023年營收分別為18.18億元、21.22億元;毛利分別為9.7億元、11億元;凈利潤分別為1.66億元、2.06億元。

圖源:八馬茶業(yè)招股書

2024年前九個月,八馬茶業(yè)的營收為16.47億元,而上年同期為16.31億元,同比增速僅為0.95%,不足一個百分點;經(jīng)營利潤為2.9億元,2023年同期為2.8億元;收益總額為2.1億元,2023年同期為1.96億元。

由此來看,2024年前三季度的業(yè)績較2023年同期并沒有明顯增長,其盈利能力并不穩(wěn)定,2024年前三季度,公司凈利潤增幅分別為1.8%、24.1%和12.6%。

同時,八馬茶業(yè)大部分收入來自線下(八馬茶業(yè)共有3498家門店,其中3224家為加盟店,占比超九成),這其中又以加盟商貢獻(xiàn)為多,線下加盟店貢獻(xiàn)收入五成左右,但毛利率卻最低;直營線下門店貢獻(xiàn)收入比在2024年前九個月已降至一成多。

面對龐大的加盟商規(guī)模,如何優(yōu)化新增、退出及存續(xù)機(jī)制,保持公司可持續(xù)發(fā)展并確保產(chǎn)品質(zhì)量,成為八馬茶業(yè)亟待解決的挑戰(zhàn)。

比如,在之前的招股書中提到,八馬茶業(yè)的鐵觀音價格在2021年突然上漲了8.7%,從每公斤448.76元漲到了487.22元。2022年前三季度,鐵觀音的價格繼續(xù)上漲到每公斤519.02元。巖茶的價格在2020年和2021年分別上漲了18.6%和9.3%。這種價格的劇烈波動引起了關(guān)注,之前證監(jiān)會還要求八馬茶業(yè)解釋這些價格變動是否合理。

與此同時,在差異化不足的情況下,八馬茶業(yè)也因銷售費(fèi)用占比太高和研發(fā)投入太低而備受質(zhì)疑。

招股書顯示,從2022年到2024年前三季度,八馬茶業(yè)的銷售費(fèi)用分別是6.17億、6.81億和5.20億,占總收入的比例分別是33.93%、32.08%和31.55%。同期,研發(fā)費(fèi)用分別是822萬、1162.1萬和1006.4萬,占總收入的比例分別是0.45%、0.55%和0.61%,總計僅2990.5萬元。

圖源:八馬茶業(yè)招股書

盡管這三年里八馬茶業(yè)的研發(fā)投入比例有所提升,但總共才增加了0.16個百分點,整體比例偏低。

過度依賴營銷雖能在短期內(nèi)提升品牌知名度、吸引消費(fèi)者,但長期來看,一旦營銷轉(zhuǎn)化能力崩盤,一條腿走路的八馬茶業(yè)極有可能遭受市場的反彈,而研發(fā)投入不足則會導(dǎo)致產(chǎn)品創(chuàng)新匱乏,難以滿足消費(fèi)者多樣化需求,逐漸喪失市場競爭力。

02 如何平衡傳統(tǒng)基因與資本訴求?

招股書顯示,八馬茶業(yè)與實控人王文彬家族旗下的其他企業(yè)存在較多關(guān)聯(lián)交易,涉及采購、銷售等多個環(huán)節(jié)。深交所此前曾要求公司說明這些關(guān)聯(lián)交易的合理性及是否存在利益輸送。盡管公司聲稱關(guān)聯(lián)交易價格公允,但仍難以完全消除監(jiān)管層和投資者的疑慮。

一定程度上,八馬茶業(yè)是被家族綁定的傾向于個人色彩的家族企業(yè)的附庸。

八馬茶業(yè)的創(chuàng)始人王文禮與王文彬兩兄弟,源自福建安溪的鐵觀音世家王氏家族,這個家族擁有近三百年的悠久制茶歷史。

據(jù)其官網(wǎng)記載,早在清代乾隆年間,王氏家族的先祖王士讓便發(fā)現(xiàn)了優(yōu)質(zhì)的安溪茶葉,并得到了乾隆皇帝的賜名鐵觀音。這份制茶技藝在家族中代代相傳,至王文禮時已是第十三代,而他本人更是國家級非遺項目烏龍茶制作技藝(鐵觀音制作技藝)的杰出傳承人。

圖源:八馬茶業(yè)官網(wǎng)

相關(guān)資料顯示,王氏家族背后的親家圈也聚集著福建各豪門家族,王文彬和陳雅靜之女王佳琳,嫁給了七匹狼董事局主席周永偉之子周士淵,另一個女兒與高力控股董事長高力聯(lián)姻,王文彬和陳雅靜之子王焜恒的岳父是安踏體育實控人、董事會主席丁世忠。

從股權(quán)情況來看,實控人王文彬家族合計持股62.8%。但這種高度集中的股權(quán)結(jié)構(gòu),很可能導(dǎo)致公司治理缺乏透明度和制衡機(jī)制,進(jìn)而影響中小股東的利益。

除了上述家族化治理基因與資本化需求之間的沖突外,八馬茶業(yè)還頻頻涉嫌虛假宣傳。

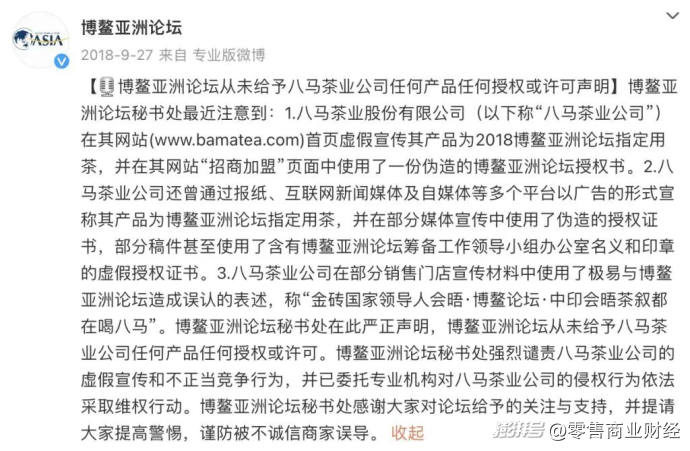

據(jù)招股書披露,2018年至2021年,公司涉投訴、舉報113起,其中虛假宣傳63起,質(zhì)量問題23起。據(jù)報道,2018年,八馬茶業(yè)在公司網(wǎng)站首頁宣傳其產(chǎn)品為2018博鰲亞洲論壇指定用茶,并在網(wǎng)站招商加盟頁面中展示出了一份博鰲亞洲論壇授權(quán)書。然而,同年9月份,博鰲亞洲論壇在官微發(fā)布聲明,斥責(zé)八馬茶業(yè)存在虛假宣傳、偽造授權(quán)書的情況。最終,八馬茶業(yè)向博鰲亞洲論壇鄭重道歉,并進(jìn)行賠償。

圖源:微博

總的來說,八馬茶業(yè)此次IPO的挑戰(zhàn)在于:如何平衡傳統(tǒng)基因與資本訴求、高端化與大眾化、規(guī)模擴(kuò)張與盈利質(zhì)量。

若其能依托新希望資源強(qiáng)化供應(yīng)鏈、以茶科技+茶文化重構(gòu)品牌價值,并謹(jǐn)慎把控擴(kuò)張節(jié)奏,或能成為港股茶葉第二股。但短期內(nèi),投資者需重點關(guān)注招股書中披露的毛利率修復(fù)、新品增長及現(xiàn)金流改善的實際進(jìn)展。

據(jù)悉,此次IPO八馬茶業(yè)募資預(yù)計用于擴(kuò)建生產(chǎn)基地及建造新生產(chǎn)基地;提升公司的品牌價值,以及擴(kuò)大公司的產(chǎn)品組合;為公司直營線下門店網(wǎng)絡(luò)的擴(kuò)張?zhí)峁┵Y金,并專注于開設(shè)更多門店以提升公司的品牌價值資產(chǎn),例如旗艦店;提升公司業(yè)務(wù)運(yùn)營的數(shù)字化水平;收購或投資于中國茶行業(yè)的參與者;及用作營運(yùn)資金及其他一般企業(yè)用途。

對于收購或投資中國茶葉行業(yè)的參與者,八馬茶業(yè)在未來戰(zhàn)略中提到,公司會有針對性地尋找戰(zhàn)略投資和收購對象,特別是在產(chǎn)品或區(qū)域等方面能與公司業(yè)務(wù)產(chǎn)生協(xié)同效應(yīng)的企業(yè),這些企業(yè)可以快速提升八馬茶業(yè)的生產(chǎn)能力、市場份額和競爭力。

這可能意味著,茶葉行業(yè)即將進(jìn)入一個通過資本力量進(jìn)行整合的時代,而八馬茶業(yè)需在增強(qiáng)企業(yè)綜合實力的同時建立起品牌護(hù)城河,證明自己不僅是茶葉銷售商,更是茶產(chǎn)業(yè)生態(tài)整合者,否則即便成功上市,也可能陷入上市即巔峰的困境。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司