- +1

房地產REITs快速發展的市場時機基本成熟

REITs(房地產投資信托基金)是房地產上行期的政策產物,初心是為分散的個人投資者提供一個投資房地產的機會,客觀上促進了包括租賃住房在內的房地產發展。從美國、日本等國家REITs的發展經驗來看,房地產劇烈調整下行后處于歷史低位的房地產價格,使得投資者買入后用于租賃有利可圖,相應的房地產REITs也迎來快速發展。

換言之,只有房地產市場的租賃現金流本身到達可持續的合理區間后,REITs才能夠持續地為其提供融資,將房地產存量資產轉化為可分割的標準化金融產品。市場時機的成熟使得房地產REITs的發展客觀上起到盤活房地產市場的作用。

一、REITs是房地產上行期的政策產物

第一個REITs是美國國會在1960年通過的房地產投資信托法案(Real Estate Investment Trust Act)中定義并授權的,這一法案允許公開募集資金投資于房地產,其初衷是為分散的個人投資者提供投資商業房地產的機會,使得普通個人投資者能夠享有與直接持有物業相似的投資收益。此前,經濟實力雄厚的富人才能直接投資商業房地產,普通個人投資者僅能通過大型金融中介機構進行。REITs也可為房地產市場提供大量的私人資本,還被認為是一種稅收延遲工具。美國現代REITs的基礎是1986年的《稅收改革法案》。目前,全球39個國家(包括所有的G7國家與三分之二的OECD國家)均有REITs產品。

REITs可分為權益型、抵押型、混合型三類。美國REITs早期以抵押型居多,隨著20世紀70年代房地產泡沫破滅,導致大量開發商破產和貸款違約,抵押型REITs損失慘重,相比之下,權益型RETTs以其良好的抗風險能力獲得了更多投資者的青睞。從收益角度看,盡管在房地產市場繁榮時期抵押型REITs的收益能夠超過權益型REITs,但長期而言,權益型REITs的收益更高、更穩健。大多數REITs都遵循簡單易懂的商業模式運作:通過租賃空間和收取房地產租金,公司產生收入,然后以股息的形式支付給股東。REITs必須向股東支付至少90%的應稅收入。抵押型REITs不直接擁有房地產,而是為房地產融資并從這些投資的利息中賺取收入。

二、REITs具有獨特的流動性比較優勢

如果直接投資于房地產,無論是購物中心、寫字樓還是租賃住房,流動性都比較差。REITs同樣是投資于房地產,卻擁有普通股票的流動性優勢,能夠方便快捷地以很少的折現率或無折現率出售。換言之,流動性是REITs獨特的比較優勢。

通過實時定價和估值,REITs可為投資者提供良好的市場透明度。與其他股票一樣,投資者可以增加或減少他們的投資,以反映其對房地產市場的信心。在美國上市的REITs由美國證券交易委員會注冊和監管,確保遵守美國證券交易委員會的公司治理、財務報告和信息披露標準。此外,REITs與其他資產的相關性較低,使其成為出色的投資組合分散器,有助于降低整體投資組合風險并增加回報。

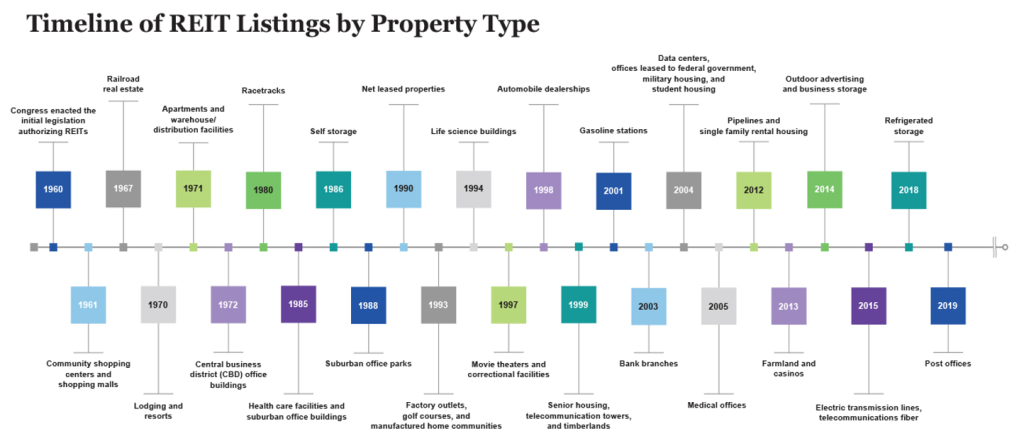

住宅[主要是公寓小區,還包括一定數量的學生宿舍、裝配式(manufacturing)住宅、單親家庭住宅]是REITs持有的主要房地產類型之一。1971年,公寓小區首次成為REITs投資的底層資產(圖1)。

圖1 REITs投資的底層資產的時間表

資料來源: https://www.reit.com/what-reit/history-reits

房地產區位等特征因素、房地產市場相關因素和宏觀經濟因素是影響REITs收益的三大類因素。對于所有的商業房地產,其價值和盈利能力都與房地產的特征因素相關:地點、租金收入、物業支出、空置率、重置成本等。房地產市場相關因素,如資本化率、供需形勢等,通過資金成本、租金水平等對REITs收益產生影響。就業人數、利率、通脹水平等宏觀經濟因素通過影響租住需求、物業建設成本影響REITs收益。

公寓型REITs與個人住房的買賣市場存在競爭。住房價格、居民的住房負擔能力(抵押貸款的按揭支付占家庭收入的比例)、家庭融資的可獲得性和成本,以及住房作為投資的吸引力,都會影響到公寓類REITs的收益率。特別需要指出的是,物業管理水平也是影響公寓型REITs收益率的重要因素。美國1986年的《稅收改革法案》允許取消了REITs必須聘請外部公司提供物業管理和服務的限制,允許通過內部的組織來實施物業管理活動,包括收購和出售物業、適當地管理和出租、翻修、再出租以及新物業開發等。

REITs的收益會隨著房地產周期而產生周期性變化。公寓型REITs在經濟擴張時表現較好,新的就業帶來大量新的居住需求。當住房租賃市場發展較為平緩時,新公寓的建成將迫使現有公寓持有人降低租金,公寓型REITs回報隨之下降。通貨膨脹對公寓型REITs的影響是雙向的,一方面導致房屋的維護費用上升,而這些支出難以簡單地轉嫁給租客;另一方面新公寓的建設成本大大提升,新建公寓難以盈利,這在一定程度上降低了住房租賃市場的競爭。不斷上升的利率則會提高企業的融資成本,降低企業的利潤率和REITs的資產凈值,從而使得REITs投資者拋售股票,REITs價格隨之下跌。

三、房地產調整期往往是REITs快速發展的市場時機

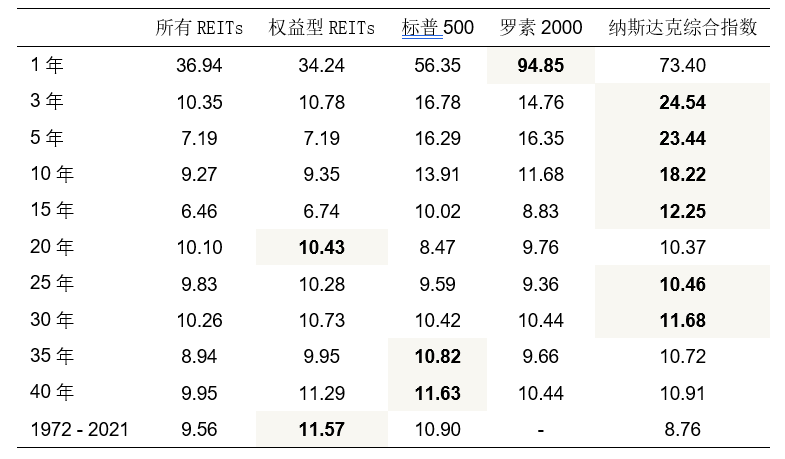

合理的租售比區間,往往意味著可觀的投資回報,是REITs發展的基礎性市場條件之一。美國的REITs之所以能夠發展起來,在于其能夠提供可觀的投資回報。長期來看,權益型REITs提供了比股票市場(如標普500)平均收益更高的回報,但價格的波動卻更小,投資風險也更小,當期回報更高(表1)。

表1 美國REITs的投資回報

數據來源: https://www.reit.com/sites/default/files/reitwatch/RW2104.pdf

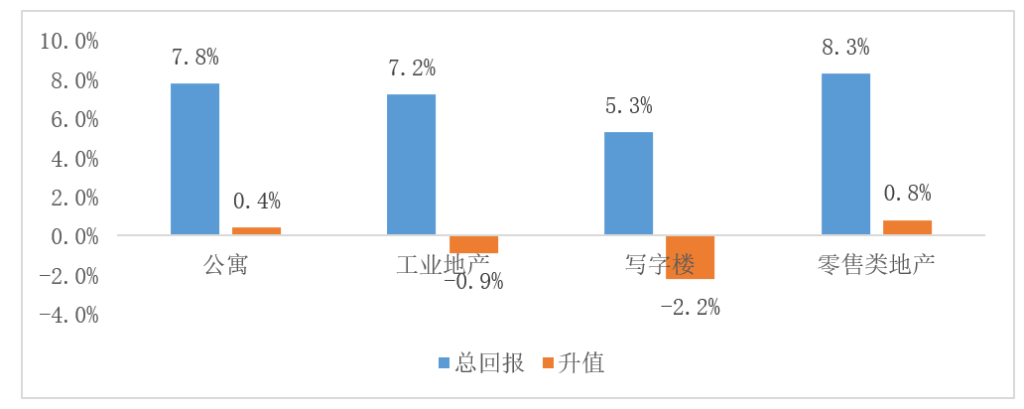

從美國的情況來看,1986年《稅收改革法案》通過以來,公寓持有人獲得了7.8%的年化回報。大部分公寓的資本化率在5%-7.5%之間,具體取決于地點、房屋質量、建筑年代以及房地產市場的供需形勢。美國REITs的投資回報中絕大部分來自租金收入回報,而房地產本身的升值回報非常有限,工業地產和寫字樓的價值還出現了微弱的下跌(圖2)。

圖2 NAREIT統計的自1986年以來的不同房地產的回報

數據來源:Ralph L.Block《房地產信托投資基金》(第四版),機械工業出版社(2015年)

需要指出的是,房地產過度開發后的劇烈調整客觀上會使得REITs的投資價格下降到合理甚至低于合理的水平,使得REITs投資有利可圖。美國上世紀八十年代房地產過剩,公寓小區與寫字樓均過度建設,導致空置率上升、租金下降。1990年,權益型REITs的回報率為-14.8%。投資者的過度反應導致REITs股票價格下降到低于合理的水平。到1990年末,出現了完美的REITs買入價格,熊市的低價為1991-1993年的REITs牛市開啟了序幕。在房地產市場的過度建設周期和蕭條期中,REITs能夠有充分的溢價能力,能夠任意挑選廉價的物業資產。部分規模巨大的物業甚至以“跳樓價”出售。

日本J-REITs的起源與發展與上世紀九十年代日本房地產的劇烈調整密切相關。1990年,日本央行貨幣政策緊急轉向,日本房地產市場價格全面崩潰,帶來股市與房地產市場長達20年的衰退。亞洲金融危機之后,日本金融市場與土地市場徹底進入谷底。為了處置不良資產,復蘇日本房地產市場,日本在1990年代末出臺一系列政策,盤活龐大的固定資產。人們也逐漸認識到房地產投資真正的價值源頭:不能簡單持有、囤積大量不動產,等待升值實現價值回報,而是要通過持有經營管理性不動產,實現持續穩健回報。經濟泡沫破滅后的房地產價格下降到低點,使得J-REITs可通過資產證券化的方式盤活企業資產,增強其流動性。換言之,日本J-REITs的發展是日本房地產市場泡沫破滅后的被動補救措施,客觀上有利于盤活部分存量房地產市場,并助推了租購并舉。

四、發揮REITs流動性比較優勢,助推盤活房地產市場

REITs并非為盤活房地產市場而設計。其初心是為分散的個人投資者提供一個投資房地產的機會,客觀上也為房地產市場增加了融資。與其說是REITs支持房地產市場發展,不如說是房地產市場發展促進了REITs規模的擴張與發展。

只有房地產市場的租賃現金流本身變得可持續,房地產REITs才能得到長足發展。從美國、日本等國家REITs的經驗來看,房地產下行乃至泡沫破滅后的蕭條周期中處于歷史低位的房地產價格,使得投資者買入后用于租賃有利可圖,這一市場時機的到來往往發生在房地產市場供求關系發生重大變化之后。

2021年下半年以來,中國房地產市場已經磨底三年多了,這是1998年住房市場化改革以來調整時間最長、調整范圍最廣的一次。止跌回穩是人心所向,除了時間與耐心,也需要政策持續加力。對于困境中的房企而言,一頭是海量庫存,另一頭是巨額債務,流動性成為當前房地產市場的稀缺資源。總體來看,具有獨特流動性優勢的REITs是房地產供求關系重大變化后合宜的政策工具,房地產REITs快速發展的市場時機已經基本成熟。底層資產擴圍、避免雙重征稅的稅收制度安排成為REITs成立的關鍵政策條件,這樣可以為投資者提供有效的激勵,從而形成房地產市場盤活與REITs快速發展的良性循環。

(作者王瑞民系經濟學博士,國務院發展研究中心市場經濟研究所副研究員。本文僅代表作者個人學術觀點,與所供職單位無關。)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司