- +1

從管道到基座,AI或將為運營商驅動千億級生態蝶變

在數字化轉型浪潮中,"AI+運營商"的組合堪稱天作之合,這一融合不僅重構了通信行業的價值邊界,更成為撬動智能時代的核心支點。運營商憑借"云管端"三位一體的資源稟賦,天然具備驅動AI規模化落地的基因——從海量數據資源、分布式算力網絡到全域場景觸點,無一不為AI的蓬勃發展提供沃土。

與此同時,AI也將運營商的應用場景、護城河、商業模式重構升級。

場景更細化:從“管道商”到“AI生態基座”

首先從應用場景看,過去中國通信產業曾長期被詬病為“流量管道商”,但DeepSeek的接入,讓三大運營商首次站在了AI技術普惠化的潮頭。

一方面,運營商擁有豐富的網絡、數據和算力資源,同時形成獨有的算網融合優勢,可以提供智算、通算和IDC資源,以及高品質傳輸網絡和算力網絡等服務。基于網、數、算一體化基礎設施,運營商在大模型訓練和推理方面更易發揮規模優勢,這為其入局大模型奠定了堅實的資源稟賦基礎。另一方面,基于超大用戶規模的面向個人、家庭、企業、政府用戶的信息服務業務,為大模型提供了充分的落地場景。

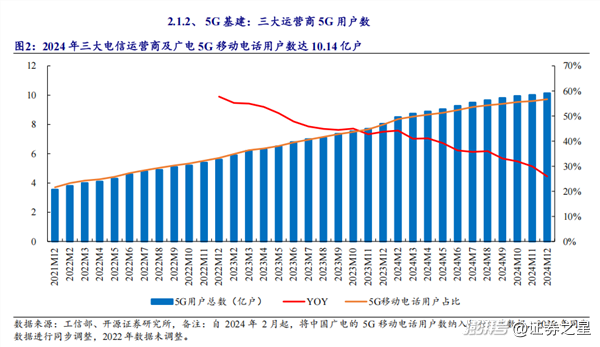

公開數據顯示,移動、聯通、電信合計擁有超過10億5G移動用戶及超2000萬政企客戶,這些數字背后是覆蓋金融、能源、政務、醫療的百萬級場景。當這些毛細血管般的觸點注入DeepSeek的AI能力,其爆發力遠超市場預期。

而更深層的變革在于生態共建。DeepSeek的開源策略與運營商“平臺化”戰略不謀而合,例如中國移動目前已在數十個行業落地超萬個“AI+”項目。在“AI+新產品”方面,上線智能助理“靈犀”,可精確理解用戶需求,重塑中國移動APP交互體驗;推出“AI+5G”新通話服務,用戶規模超過1100萬,構建了高清、可視化、高交互的智能通話生態,榮獲“SAIL之星獎”。

在“AI+行業”方面,與中國石油合作共建國內首個能源化工行業“昆侖”大模型,覆蓋三大產品線18個應用場景;與國內頂級醫院合作研發“九天”醫療大模型,全面賦能醫療輔助決策、病歷文書生成、智能隨訪等各類醫療場景。在“AI+家庭”方面,打造“小移管家”智能體,通過分布式感知家庭用戶等多模態能力,提升家庭娛樂、教育、健康等全場景體驗。

護城河更深:“云網一體”升級為“云網智一體”

其次從護城河看,運營商的護城河將升級為云網智一體。算力,曾是運營商對抗互聯網巨頭的底牌,而DeepSeek讓這張牌更具殺傷力。三大運營商坐擁全國57%的數據中心份額。當這些資源與DeepSeek的千億參數模型結合,產生的化學反應,最直接的表現環節就是云業務。

三大運營商此次接入DeepSeek資源,主要集中在運營商云業務上。具體表現為,中國電信的天翼云通過多平臺支持DeepSeek-R1應用,提供從部署到推理、微調的全流程服務。中國聯通的聯通云基于“星羅”平臺實現了國產及主流算力適配多規格DeepSeek-R1模型。中國移動的移動云全鏈路深度扎根國產昇騰生態,全面支持DeepSeek,實現全版本覆蓋、全尺寸適配、全功能使用。

而云業務是近年來推動運營商收入增長的重要戰略性第二曲線業務。根據工信部發布的2024年通信業統計公報,包括云業務在內的新興業務已占據25%。具體到三大運營商,2024年上半年,天翼云營收達到552億元,同比增長20.4%;移動云營收有504億元,同比增長19.3%;聯通云營收為317億元,同比增速高達24.3%。預計2024年,移動云和天翼云有望突破千億大關,聯通云有望突破800億元。

除了云業務外,運營商自研的大模型,正通過遷移學習吸收DeepSeek的通用能力。這種“借力打力”的策略,既避免重復造輪子,又鍛造出垂直領域的尖刀應用。當“AI應用普及速度超預期”時,運營商已悄然完成從算力供應商到智能力輸出者的轉身,將“云網一體”升級為“云網智一體”。

價值或重估:當公用事業獲得科技屬性

而當運營商的云業務實現智能化升級,其商業模式和估值水平也有望得到升級。

具體來看,一方面可以促進云基礎設施升級:DeepSeek的算力需求驅動運營商云資源擴容,帶動服務器、存儲、網絡等底層設施服務收入增長,同時加速邊緣計算與AI芯片的協同布局。

另一方面,還可以驅動SaaS服務創新:基于DeepSeek的通用能力,運營商可快速構建智能客服、營銷內容生成、行業數據分析等標準化SaaS產品,形成差異化服務優勢并提升用戶黏性。此外,更可以完善生態構建,通過開放DeepSeek+云服務的API接口,運營商可吸引開發者生態入駐,拓展智慧城市、工業互聯網等垂直領域解決方案,實現從資源租賃到技術賦能的商業模式升級。

因此當DeepSeek助其激活數億沉默用戶數據,運營商的DCF模型已納入AI增量因子。浙商證券《運營商:AI有望驅動算力價值重估》文章也指出IDC和云計算業務為運營商帶來價值重估。

分業務板塊看,IDC業務上,浙商證券認為三家運營商的財務模型以及對上架率、盈利能力的假設,測算結果顯示中性假設下有望為運營商帶來1000-1500億元級別的市值彈性,樂觀假設下有望帶來1800-2500億元的市值彈性。

云業務上,海外云廠商主要以PS、EV/EBITDA進行估值,以高盛對亞馬遜云業務估值為例,基于PS給予AWS約7X左右估值。浙商證券保守采用一定的估值折價,給予運營商云業務3X的PS,將有望為運營商帶來2000-4000億元級別的市值彈性。

結語:基座之上,星河長明

綜上,三大運營商與DeepSeek的碰撞,恰似通信業的“覺醒時刻”。當傳統基建王者插上AI羽翼,其迸發的能量不僅重塑自身估值,更推動整個社會向智能時代躍遷。

站在2025年的門檻回望,這場合作或許正如運營商架設的第一條電報線、鋪設的第一條光纖,終將被歷史銘記為新一輪產業革命的序章。在這一過程中,唯一能確定的是:當AI算力如水電氣般流淌,每個普通人都將成為這場變革的見證者與受益者。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司