- +1

72%用戶只當潮玩,Meta眼鏡的野望與新玩家的生死時速

當Meta與雷朋合作的Ray-Ban智能眼鏡以KK級出貨量震動行業時,這場由巨頭點燃的煙火,正在讓無數創業者陷入迷思與躁動。CES展會上數十款智能眼鏡扎堆亮相的熱鬧背后,一場關于生存邏輯的暗戰早已悄然展開。

一、Meta的「白色謊言」:KK級出貨的幻象與陷阱

299美元的Ray-Ban看似驗證了市場,實則暗藏三重悖論:

成本黑洞:174美元的BOM成本占售價58%,即便坐擁Meta的供應鏈優勢,硬件毛利率仍不足30%。對于缺乏議價能力的創業公司,這意味著售價可能突破400美元,遠超國內用戶5天工資的承受閾值。

拆解報告顯示,主板芯片成本占比高達51%(89.1美元),而國內廠商若采用同等配置,僅主板成本就將突破100美元。

生態詛咒:Meta Reality Labs部門2024年虧損177億美元,硬件銷售僅貢獻21.46億美元收入,虧損率高達89%。

這種“用資本市場輸血維系迭代”的模式,在VR賽道已上演過Quest系列燒錢百億的劇本——2024年第四季度Quest 3S雖成亞馬遜游戲機銷冠,但單季仍虧損49.7億美元。

場景錯配:美國用戶2.5天工資換取的“科技飾品”,在國內演變成需要說服消費者為續航4小時、交互笨拙的設備支付奢侈品溢價。以北京為例,白領日均工資約450元,購買Ray-Ban需耗費5天收入,而用戶實際使用時長中位數僅為1.2小時/天。

當參數表里的AI語音助手被用戶戲稱為“麻瓜”(識別準確率僅72%),所謂“下一代終端”的故事顯得愈發蒼白。

Meta的階段性勝利更像一場精心設計的資本敘事:通過“社交+時尚”鏈接完成初期市場教育,再以每年迭代速度(如2025年將推出的Hypernova和Oakley運動款)持續擠壓創業公司生存空間。

正如扎克伯格在一次分析師電話會議中強調,2025年將是AI眼鏡市場能否實現大規模放量的關鍵一年。他提到,市場將會在這一年見證AI眼鏡的廣泛應用,可能開啟數億甚至十億用戶的新計算平臺。

二、定位困局:在「電子義肢」與「科技潮玩」間搖擺

面對Meta的突破,AI眼鏡的新玩家集體陷入認知分裂:

功能堆砌派:試圖將手機功能全盤遷移至眼鏡,卻陷入“重量(40g)、續航(8h)、功能”的不可能三角。某產品經理直言:“在近視人群的痛點上制造癢點,如同給哮喘患者推銷香水”。

典型如某國產眼鏡將電池容量堆至400mAh,但重量飆升至89g,導致用戶復購率嚴重不足。

場景創新派:有團隊聚焦戶外運動場景開發第一視角拍攝眼鏡,但分享流程的割裂(需手動導入手機)讓體驗倒退回GoPro時代。反觀Meta通過Facebook View實現拍攝-編輯-分享閉環,用戶內容生產周期縮短至3分鐘,社交平臺分享率提升至42%。

這種分裂折射出深層矛盾:當從業者既想顛覆手機又強調“眼鏡首先是眼鏡”,實則是用功能機思維做智能硬件。正如投資人尖銳指出:“給腦袋套枷鎖是生物進化倒退,但給眼鏡加載腦機接口卻是創業者的妄念”。

用戶調研顯示,72%的Ray-Ban購買者將其視為“科技潮玩”,僅有9%認為能替代手機。

三、幸存者游戲:在巨頭的陰影下尋找縫隙

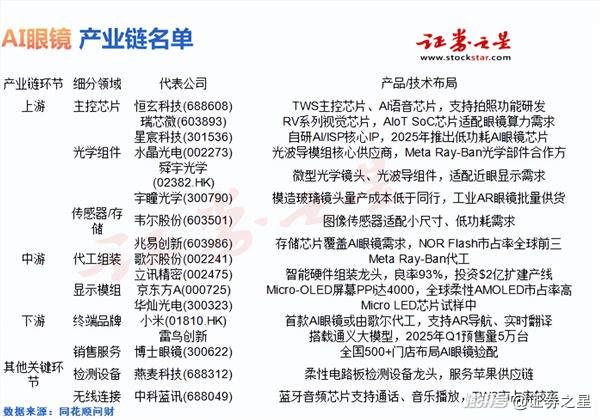

在互聯網大廠對AI眼鏡市場持觀望態度的當下,AI眼鏡創業公司正積極采取場景收斂、價值重構、邊界意識三大核心策略,以重塑生存法則,并在產業鏈上下游企業的技術突破與生態協同中尋得關鍵支撐,逐步在競爭激烈的市場中嶄露頭角。

場景收斂策略使創業公司聚焦于垂直領域的技術突圍。工業場景成為了這些企業的主戰場,宇瞳光學憑借其模造玻璃鏡頭的成本優勢,主攻工業AR眼鏡市場,實現了故障識別準確率的大幅提升,盡管其售價較高,但技術溢價顯著。

同時,戶外與特種作業領域也成為了另一片藍海,億道信息與Rokid的合作開發,通過技術聚焦和場景深耕,驗證了在該領域的可行性,并設定了雄心勃勃的出貨目標。

價值重構策略使創業公司從“替代手機”的傳統思維中跳出,轉向功能升維。錄音轉寫成為了差異化競爭的突破口,天鍵股份推出的聲學模組以其高準確率和商務場景的高復購率,展示了“減法策略”的有效性。

同時,端側AI能力成為了決定產品溢價的關鍵因素,恒玄科技與芯源聯合研發的AI專用芯片,以及星宸科技的自研AI/ISP核心IP,都滿足了AI眼鏡對低功耗、小面積的需求,為產品增添了附加值。

邊界意識策略使創業公司在巨頭生態的夾縫中尋求生存之道。代工龍頭如歌爾股份和歐菲光,憑借其技術實力和供應鏈整合能力,成為了創業公司的技術避風港。歌爾股份作為Meta Ray-Ban的獨家代工廠,其光波導技術市占率領先,為創業公司提供了技術借力的可能。而歐菲光通過綁定Meta與小米,實現了VR/AR業務收入的翻倍。

同時,成本控制成為了決定創業公司生死的關鍵,水晶光電和華燦光電在光波導模組和Micro LED芯片方面的技術突破,為創業公司提供了不同成本選擇的方案。

終局博弈中,務實主義者的生存邏輯愈發清晰。下游渠道商博士眼鏡通過構建驗配網絡,成為了連接創業公司與C端用戶的關鍵節點。

而小米作為科技巨頭,其首款AI眼鏡的推出和目標設定,為創業公司提供了“技術授權+代工生產”的參考路徑。未來競爭將圍繞毛利率40%的生死線展開,IDC的預測顯示,全球AI眼鏡市場將愈發激烈,最終存活者或寥寥無幾。那些能實現高復購率、并精準控制BOM成本的“供應鏈壁虎”,或將成為大廠收編的首選標的。

四、終局猜想:2025年的分野時刻

當Meta計劃2025年將產能擴張至千萬級,并推出帶顯示屏的Hypernova(售價1000美元)時,留給創業者的時間窗口可能比Ray-Ban的續航時間更短暫。兩條路徑逐漸清晰:

Meta范式:用硬件虧損換數據資產。Ray-Ban用戶日均產生1.2GB數據(包括3.7次語音交互和18分鐘拍攝),這些數據正訓練下一代AI助手——Meta計劃2025年將眼鏡與Llama 3深度整合,實現上下文理解準確率提升至89%。

華強北路線:極致性價比突圍。閃極、影目等廠商通過復用手機供應鏈(如采用展銳T770芯片替代高通方案),將BOM成本壓縮至$82,售價下探至999元,但代價是犧牲50%的AI性能。

這場戰役的終局,或許正如IDC預測:2025年全球AI眼鏡出貨量將達1280萬副,其中Meta系占比超60%,而剩余市場將由100+玩家爭奪——最終存活者不會超過5家。當資本泡沫退去,能穿越周期的或許不是最炫酷的產品,而是那些深諳“硬件毛利率40%才是生死線”的冷酷商人。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司