- +1

智能門鎖狂卷2024:價格戰、AI化和出海成了主旋律?

在智能家居賽道,小米、華為又一次脫穎而出。

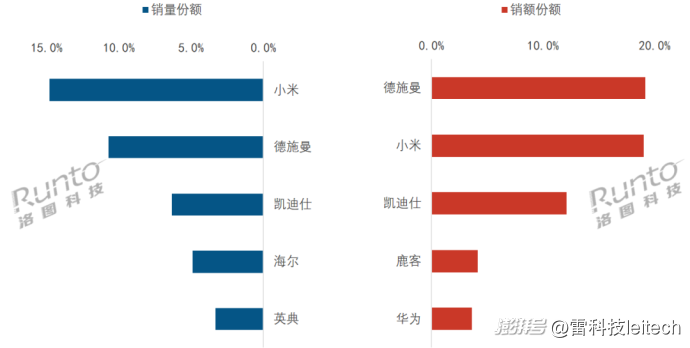

日前,國內調研機構洛圖科技公布的數據顯示,2024年中國智能門鎖市場全渠道銷量為1747萬套,同比下降3%。其中小米出貨量超過150萬套,位列銷量第一,銷售額略遜于德施曼,位列第二。值得一提的是,華為智能門鎖銷量雖未進入前五,但憑借在高端市場的優異表現,銷售額位列第五。

(圖源:洛圖科技)

盡管智能門鎖市場銷量規模有所下滑,但整個行業依然保持著不錯的態勢,只是受到大環境影響,銷量出現了些許波動,而行業的變化將對智能門鎖企業提出更多考驗。

由B到C,智能門鎖進入“線上時代”

2023年及之前,國內智能門鎖行業的主導力量為B端市場,即以房屋整裝為主。基于這種模式,“人脈”比產品質量、營銷可能更重要,智能門鎖企業只需要與家裝公司打好關系,便能提高銷量和市場份額。

2024年國內智能門鎖行業B端市場份額下降至44.1%,同比下滑14.4%,C端市場則同比增加約12個百分點,達54.6%,首次超越B端市場。

B端市場萎靡的原因在于房地產行業不景氣,按照奧維云網《中國智能門鎖行業白皮書》披露的數據,2024年1月-9月全國300城宅規劃建筑面積2.2億㎡,同比下降37%,成交規劃建筑面積約1.6億㎡,同比下降35%,新建商品房銷售額68880億元,下降22.7%。房地產行業的寒風,對智能門鎖行業造成了較為嚴重的影響。

C端市場的快速崛起,給智能門鎖行業帶來了新的增長力,如何順應C端市場的情況打造產品、投放營銷,則是接下來智能門鎖企業需要思考的首要問題。

(圖源:小米)

洛圖科技統計數據顯示,2024年中國智能門鎖線上全渠道銷量為772萬套,線下零售量幾乎只是線上市場的零頭。

以線上市場為主,意味著智能門鎖銷量取決于消費者的支持度和產品曝光度。為爭搶消費者,企業之間的競爭會更加激烈,智能門鎖品牌需要更高的曝光度,頭部化情況也將更加嚴重。小米、華為、TCL等在互聯網、數碼科技等行業擁有極高影響力的品牌,具備先天優勢。

線上市場產品價格公開透明,便于消費者對比,為吸引消費者,智能門鎖品牌之間的價格戰也難免加劇。據洛圖科技統計,2024年國內線上市場智能門鎖的平均價格已從2021年的1301元降低至913元。受到行業競爭的影響,小雷預計兩年內智能門鎖線上渠道均價將降低至800元以內。

價格戰之外,智能門鎖行業的“技術戰”烈度也將升級。智能門鎖產品正在豐富功能,向家庭安防平臺方向進化,因而需要加入更多復雜的生物識別技術。現階段低端智能門鎖以App藍牙、指紋、NFC種便捷解鎖方案為主(不包括應急鑰匙、密碼等不方便的方案),高端智能門鎖則加入了AI掌靜脈識別、3D結構光人臉識別等生物識別方案。

(圖源:TCL)

這些方案安全性更高,且能夠規避手掌出汗后指紋識別不準確問題。多出的攝像頭,還能當作家庭監控設備使用,進一步提高安全性。未來智能門鎖還可能普及超聲波指紋識別、UWB解鎖等方案,并將多種方案融合,提供更大的冗余度。

2024年國內智能門鎖行業的銷量變化,透露出B端市場主導地位讓與C端市場、線上市場的崛起加快行業頭部化、價格戰加劇、企業卷向多重復合生物識別技術等趨勢。智能門鎖行業邁向新時代,唯有能夠順應行業發展,為市場提供更符合要求的產品,方能在接下來的競爭中勝出。

行業競爭加劇,AI成為新的殺手锏

智能門鎖行業銷量主力由B端轉向C端,且線上市場至關重要,最大的受益者無疑是小米、華為等互聯網巨頭。甚至近幾年才聲名鵲起的螢石,也憑借品牌知名度,2024年線上渠道銷量同比增長超過150%。

當然,因價格戰造成的行業利潤空間被壓縮,給智能門鎖企業造成了不小的壓力,僅2023年和2024年這兩年間,退出該行業的品牌就接近170個。

相對而言,凱迪仕、德施曼等以高端產品為主的品牌,抗風險性更高一些。如德施曼在1500元以上價位段位列第一,凱迪仕則在2000元-2499元價位段位居前列。品牌形象塑造完成后,依靠高端市場的份額,德施曼、凱迪仕等品牌能夠保證營收,同時拿出資金去開發新技術、新產品、做營銷,并逐步下沉市場,與跨界而來的互聯網巨頭競爭。

(圖源:凱迪仕)

仍打算在智能門鎖行業發展的品牌,需要在產品設計、價格、營銷三方面發力。

C端市場面向個體消費者,每個人的喜好、需求都不同,難免眾口難調,對于企業的產品設計能力也提出了更高的要求。小雷認為,智能門鎖應當以科技為基調,加入更多生物識別功能,降低產品被破解的風險和使用便利度。

價格方面則以下沉市場為核心,降價永遠是提高產品競爭力最簡單有效的方案。營銷方面較為復雜, 需要企業在各平臺投放廣告,或以直播形式展示智能門鎖帶來的體驗升級。

另外,智能門鎖行業也在積極融入AI。利用AI提高識別準確度和解鎖效率,將成為未來行業的必然選擇。AI技術不但可以提升使用體驗,還能用于秀肌肉式營銷。

例如TCL旗下的K7G Plus智能門鎖便加入了3D結構光解鎖和AI功能,可以在各種光線復雜場景下準確識別用戶,做到越用越好用,24小時AI哨兵貓眼還能智能觀察家門動態,自動過濾行人,并在遇到特殊情況時及時向房主發出提醒。

不過以C端市場為主,并不意味著要放棄B端市場。如主攻高端市場的凱迪仕品牌,就推出了智慧租住解決方案,將智能門鎖與租房結合。新華社在報道中提到,國內潛在用于出租的房源已超過6000萬套,且據《2024中國房地產產業鏈戰略誠信供應商研究報告》統計,智能門鎖建材領域,凱迪仕以10.26%的首選率位列國產品牌第一。若能推動租住用房大范圍改用智能門鎖,凱迪仕未來幾年都不用為銷量發愁。

小雷目前租住的房子,門鎖便支持NFC和密碼解鎖,將NFC復制到手機或部分品牌的手表后,即可觸碰解鎖,十分方便,且不用擔心出門忘記帶鑰匙。

(圖源:錢包App截圖)

國內另一家智能家居企業歐瑞博同樣盯上了全屋智能,并推出了高端全屋定制解決方案。許多消費者選擇小米、華為的智能門鎖,除了受其品牌影響,還有一個原因便在于正在使用該品牌的手機,同品牌設備更方便App、語音控制。若購買不同品牌的智能家居設備,則可能需要安裝多款App,控制時較為麻煩。

無論是凱迪仕的智慧租住解決方案,還是歐瑞博的全屋智能,本質上都是化繁為簡,提高用戶管理和使用智能設備的便利性。打造全套智能解決方案,或將成為傳統家電企業抵御小米、華為、TCL等以數碼和科技為主基調品牌的關鍵。未來智能門鎖還可能開拓智慧園區、智慧樓宇等市場,面向物業管理、辦公園區場景。

頭部品牌決戰國內,中小品牌海外尋機遇

國內智能門鎖行業正從成長期邁入成熟期,無法維持較高增長率,但2024年這種同比銷量下滑的情況,隨著相關企業逐漸適應C端市場,未來數年大概率不會再出現。

在B端市場萎縮后,C端市場將成為推動智能門鎖銷量增長的主力。消費者的復雜需求也將促使相關企業加大技術研發力度,即卷產品,也卷價格。但線上渠道和C端的崛起,令行業頭部化加劇,小品牌的處境將更加艱難。

以降價下沉市場打價格戰、融入AI及多種解鎖方案豐富產品功能、做好營銷策劃提升品牌影響力,是智能門鎖品牌在新時代的必然選擇。財力和技術實力雄厚的頭部品牌,無論是打價格戰,還是為產品加入更多功能都更具優勢,品牌影響力也更高。

(圖源:華為)

作為全球工業產值最高的國家和擁有14億人的全球最大消費市場,中國各行各業競爭都極為激烈。若國內市場難以為繼,智能門鎖企業則可以另辟蹊徑,進軍海外市場。

奧維云網在《中國智能門鎖行業白皮書》中提到,2024年中國智能門鎖滲透率約為27.9%。按照洛圖科技的說法,海外市場智能門鎖滲透率不到3%,而且產品多以指紋解鎖、密碼解鎖為主,功能不夠豐富。國內市場的產品賣到海外市場,堪稱降維打擊。

市場競爭烈度不高、發展空間極大的海外市場,或為國內智能門鎖企業的機會。借助龐大的海外市場,智能門鎖品牌能夠獲取的收益未必低于國內市場。而且如同數碼配件行業的ANKER一般,在海外市場取得一定成果后,再轉回國內市場不遲。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司