- +1

奧特曼撐起的中國版“樂高”,上市了

作者:徐風,編輯:小市妹

1月10日,有著中國版“樂高”之稱的國產玩具廠商布魯可在港交所正式掛牌上市,IPO定價為60.35港元/股,上市首日股價表現搶眼,開盤價為109.6港元/股,大幅高開超80%。截至1月13日收盤,股價報收88.5港元/股,收漲4.12%,市值達216.9億港元。

然而,布魯可

火熱的股價表現下隱憂仍存。作為國內最大的拼搭角色類玩具企業,盡管營收增長迅速,但仍舊存在過于依賴外部IP、自身IP影響力較弱、IP續期等諸多難題,這也為公司的未來發展蒙上了一層陰影。

【昔日游戲大佬再創業】

相對于樂高、萬代等海外老牌玩具巨頭,中國版“樂高”布魯可仍是年輕型選手,創始人朱偉松此前還曾是一位游戲大佬。

80后朱偉松是一位連續創業者,畢業于上海交通大學,2009年與林奇、陳禮標共同創立了游族網絡,主要負責產品研發和管理。

就在2014年游族網絡上市的當年,朱偉松也成立了葡萄科技,即布魯可的前身。2016年朱偉松從游族網絡辭職后陸續減持超10億元,并專注玩具領域和布魯可的運營。

回看布魯可的成長歷程,主要有兩個關鍵時點,早期的布魯可以積木類傳統益智玩具為主,整體發展不溫不火。2017年布魯可推出了百變布魯可和相應的動畫片,開始走自有IP之路。2022年又上線了另一個以中國傳統文化主題為核心的新IP系列英雄無限。

2021年是布魯可的發展轉折點,簽約成為奧特曼的IP授權方,加快了向拼搭角色類玩具(積木人)轉型的步伐。此后還陸續獲得了變形金剛、火影忍者、漫威無限傳奇、小黃人等多個熱門IP的授權,目前運營的外部IP近50個,發展也進入快車道。

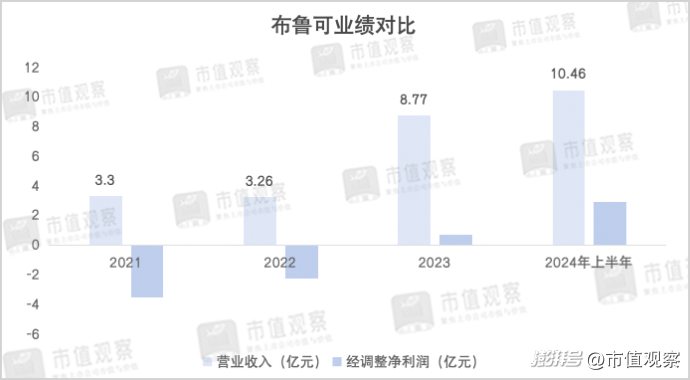

體現在業績上,2021-2024年上半年布魯可實現營收3.3億、3.26億、8.77億和10.46億,其中2021年至2023年規模增長了1.66倍,2024年上半年的營業收入也超過了2023年全年。

在布魯可的兩大主營業務中,2021-2024年上半年拼搭角色類玩具業務的收入占比由零快速增長至97.8%,而積木玩具則由97.5%降到了2.2%。

根據弗若斯特沙利文數據,2023年布魯可憑借約18億元的GMV成為中國最大,全球第三大拼搭角色類玩具公司,排在萬代和樂高之后,但從市占率來看,布魯可僅為6.3%,遠低于樂高和萬代的39.5%和35.9%。

需要注意的是,2023年以來布魯可的經調整利潤已經扭虧為盈。2021年至2024年上半年分別為-3.56億、-2.25億、7288萬和2.92億,而這與大幅削減營銷開支有很大關系,期間布魯可的營銷開支占總收入比重由117.9%降到了11.5%.

要知道布魯可嚴重依賴線下渠道,渠道收入占比由2021年的45.7%增長到了2024年上半年的91.6%。隨著市場的開拓和競爭加劇,對比龍頭泡泡瑪特2024年上半年超30%的銷售費率,布魯可較低的營銷費率或不具備持續性。

在實現盈利的同時,支撐布魯可

高速增長的外部IP卻快要集中到期了。

【核心IP面臨到期風險】

毫無疑問,外部IP是近年來布魯可高速增長的關鍵所在,但卻存在對奧特曼單一IP過度依賴的風險。

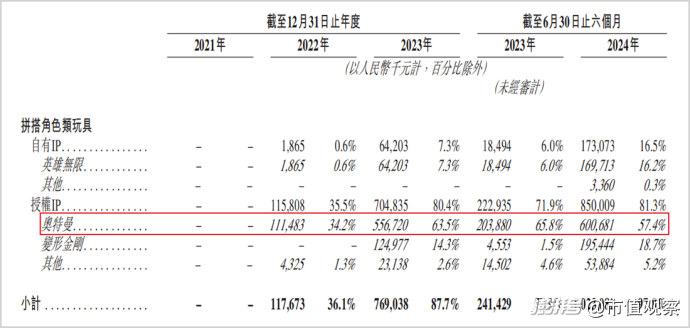

從產品結構來看,布魯可的大部分收入來源于奧特曼、變形金剛以及英雄無限三個IP產品,2024年上半年收入分別為6.01億、1.95億和1.7億,收入占比為57.4%、18.7%和16.2%。

尤其是奧特曼,2023年的產品收入占比一度超過了60%,2024年上半年雖有所降低,但仍占據半壁江山。

而布魯可

其他外部IP的收入占比較小,除了變形金剛超過15%外,其他授權IP占比僅5.2%。

更為要緊的是,包括奧特曼、變形金剛、小黃人等熱門IP的授權期將要在2025-2028年間集中到期。其中奧特曼在中國的授權到期日期是2027年,在北美、歐洲及部分亞洲區域的到期時間為2025年;變形金剛在全球超50個國家的到期日期是2028年;火影忍者和小黃人的到期日期分別為2025年、2027年。

對此,布魯可在招股書中也提示了相關風險,如果未能與IP的版權方或授權方維持良好關系,玩具公司之間對知名IP的爭奪加劇,均對公司以有利條款獲得授權的能力產生不利影響。

“我們的授權協議通常為期一至三年,一般不會自動重續,也無法保證能以類似條款成功重續或維持我們的授權協議,或根本無法重續或維持有關協議。”

站在產業角度,近年來以二次元周邊衍生產品為核心的“谷子經濟”逐漸火熱。艾瑞數據顯示,2016年至2023年二次元產業規模從189億增長至2219億,復合增速達42%,到2029年預計將增長至5900億,復合增速也將達到18%。

而谷子經濟的本質還是IP經濟,對IP的研發創新能力以及IP的影響力才是產業鏈發展的關鍵。

當下,布魯可自有IP的知名度與外部IP有很大差距,品牌影響力和創新研發能力也與海外巨頭樂高萬代遠不在同一水平線,這也是國產玩具品牌普遍面臨的痛點。

就比如此前布魯可打造的《百變布魯可》動畫片雖然名噪一時,但后續IP熱度消退,收入也逐年下滑。

2021-2023年,布魯可的百變布魯可IP收入由1.42億降至0.35億,到2024年上半年僅為957萬,占比尚不足1%。2024年上半年英雄無限系列的收入占比雖提升到了16.2%,但仍比不上與奧特曼和變形金剛,后續增長情況尚需觀察。

因此,未來布魯可想要維持業績的高增長依然離不開外部IP的加持。反觀已上市的潮玩品牌龍頭泡泡瑪特,2024年上半年的自主產品收入占總收入比例達96.2%,對比之下布魯可的自有IP之路仍然漫長。

此外,當下布魯可的產品生產均由第三方代工,向供應商的采購金額也較為集中。報告期內布魯可向前五大供應商的采購金額占比雖然逐年下降,但在2024年上半年仍然達到了71.6%,向第一大供應商的采購占比達30.4%。而布魯可的自營工廠要等到2026年底前后才能竣工。

對此,布魯可在招股書中也指出,代工廠模式無法保證原材料無質量問題,還會面臨產品設計、生產和成品檢驗過程中的錯誤及缺陷等產品質量問題。

作為國產玩具廠商的代表性企業,布魯可依靠外部IP快速崛起的模式能否持久仍值得商榷。未來在谷子經濟的推動下,借鑒泡泡瑪特加快原創IP的創新培育才是長久之道。

免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司