- +1

債券的投資者保護(hù)(一):事先承諾條款

保護(hù)投資者的合法權(quán)益,是維護(hù)市場(chǎng)公平、公正和透明的基石,更是增強(qiáng)市場(chǎng)信心及保障市場(chǎng)秩序的關(guān)鍵環(huán)節(jié)。2021年以來(lái),規(guī)模龐大的地產(chǎn)企業(yè)風(fēng)險(xiǎn)集中暴露,多家地產(chǎn)企業(yè)進(jìn)入破產(chǎn)重組流程,投資人不得不事后進(jìn)行風(fēng)險(xiǎn)處置。就債券市場(chǎng)來(lái)說(shuō),市場(chǎng)其實(shí)也同樣致力于違約前的投資者保護(hù),以使投資者可在違約風(fēng)險(xiǎn)暴露之初就通過(guò)適用保護(hù)條款、啟動(dòng)保護(hù)機(jī)制來(lái)維護(hù)自身合法權(quán)益,這就是常常容易被我們忽略的投資者保護(hù)條款。

根據(jù)中國(guó)銀行間市場(chǎng)交易商協(xié)會(huì)在2019年發(fā)布的《投資人保護(hù)條款示范文本》,投資者保護(hù)條款包括:

(1)交叉違約條款;

(2)事先承諾條款(主要是在財(cái)務(wù)指標(biāo)、無(wú)保留審計(jì)意見(jiàn)、年報(bào)按時(shí)披露、評(píng)級(jí)維持、經(jīng)營(yíng)維持等方面的承諾);

(3)事先約束條款(主要包括債務(wù)限制條款、限制支付約束條款和限制資產(chǎn)出售條款);

(4)控制權(quán)變更條款(一般是要求債務(wù)人以略高于本金的價(jià)格贖回債券);

(5)償債保障承諾條款;

(6)資產(chǎn)抵質(zhì)押條款。境外美元債的投資者保護(hù)條款也大致如上,我們將在之后的一系列講解中為大家分析部分投資者保護(hù)條款,結(jié)合市場(chǎng)的事件,以期窺一斑而知全豹。

事先承諾條款

事先承諾條款是債券發(fā)行人為了保護(hù)投資者利益而設(shè)立的條款之一,通常包括財(cái)務(wù)指標(biāo)的承諾、無(wú)保留審計(jì)意見(jiàn)承諾、年報(bào)按時(shí)披露承諾、評(píng)級(jí)承諾、經(jīng)營(yíng)維持承諾等等。

1.財(cái)務(wù)指標(biāo)承諾是指在債務(wù)融資工具存續(xù)期間,發(fā)行人應(yīng)確保在其合并財(cái)務(wù)報(bào)表或母公司財(cái)務(wù)報(bào)表項(xiàng)下,每季度或每年度的財(cái)務(wù)指標(biāo)應(yīng)符合某類(lèi)要求,如資產(chǎn)負(fù)債率、流動(dòng)比率、速動(dòng)比率、應(yīng)收賬款周轉(zhuǎn)率、EBITDA/利息費(fèi)用等等。財(cái)務(wù)指標(biāo)承諾是事先承諾條款中最常見(jiàn)的形式。

2.無(wú)保留審計(jì)意見(jiàn)承諾是指在債務(wù)融資工具存續(xù)期間,發(fā)行人應(yīng)確保財(cái)務(wù)報(bào)表不會(huì)被出具保留意見(jiàn)、否定意見(jiàn)或無(wú)法表示意見(jiàn)。

3.年報(bào)按時(shí)披露是指在債務(wù)融資工具存續(xù)期間,按照監(jiān)管規(guī)定披露年報(bào),若發(fā)行人在年報(bào)報(bào)告披露截止日后某段時(shí)間內(nèi)仍無(wú)法披露年度報(bào)告,則會(huì)觸發(fā)保護(hù)機(jī)制。

4.評(píng)級(jí)承諾是指在債務(wù)融資工具的存續(xù)期間,若主體評(píng)級(jí)/債項(xiàng)評(píng)級(jí)被調(diào)整至某個(gè)評(píng)級(jí)及以下,則觸發(fā)保護(hù)機(jī)制。

5.經(jīng)營(yíng)維持承諾是指發(fā)行人及其核心子公司在債務(wù)融資工具存續(xù)期間,不應(yīng)發(fā)生重大、特別重大生產(chǎn)安全責(zé)任事故,受到行政處罰或行政監(jiān)管措施處理,對(duì)融資造成實(shí)質(zhì)性影響,被相關(guān)主管部門(mén)責(zé)令停產(chǎn)、停業(yè)連續(xù)超過(guò)一定時(shí)間,被吊銷(xiāo)許可證或營(yíng)業(yè)執(zhí)照等,則會(huì)觸發(fā)保護(hù)機(jī)制。

上述5種情況都可能會(huì)觸發(fā)事先承諾條款的保護(hù)機(jī)制,觸發(fā)事件由發(fā)行人向主承銷(xiāo)商披露,或者在通過(guò)其他途徑獲悉后,主承銷(xiāo)商向發(fā)行人發(fā)出書(shū)面確認(rèn)。在確認(rèn)觸發(fā)情形之后,發(fā)行人將有一定的時(shí)間作為寬限期,可在該期限內(nèi)恢復(fù)至約定的承諾情形,寬限期內(nèi)不設(shè)罰息。

若寬限期屆滿后仍未恢復(fù)至約定的承諾情形,發(fā)行人可以提出適當(dāng)?shù)木葷?jì)方案以尋求債券持有人的豁免,包括無(wú)條件豁免或有條件豁免。有條件豁免的方式包括了發(fā)行人增加擔(dān)保、提高票面利率、投資人享有回售權(quán)、在本工具償還之前不得新發(fā)債務(wù)融資工具、不得分紅等等。

事前承諾條款并非最常見(jiàn)的投資者保護(hù)條款(相比之下,交叉違約條款更為常見(jiàn)),但事前承諾條款可以為投資者提供階段性管理或者監(jiān)測(cè)發(fā)行人的工具和途徑,如季度性的指標(biāo)要求,目前最主要的是資產(chǎn)負(fù)債率或凈利潤(rùn)指標(biāo)。

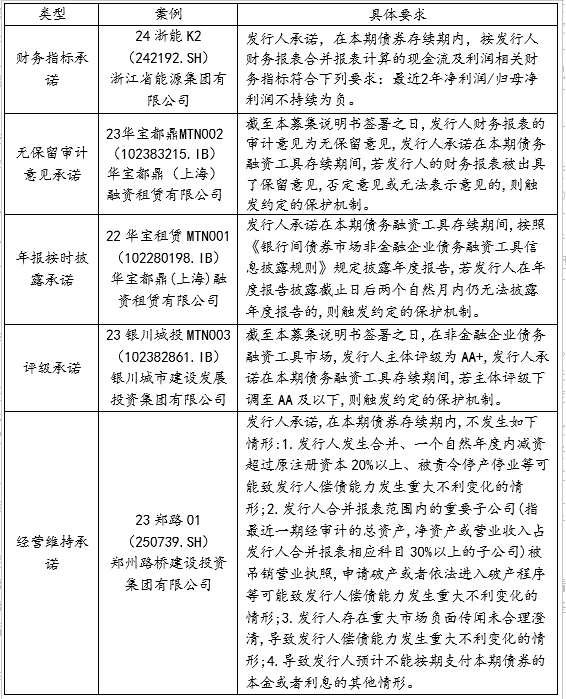

事先承諾條款的應(yīng)用

境內(nèi)含保護(hù)性條款的債券主要分布在銀行間市場(chǎng),以交叉違約條款為主,其次是事先承諾條款;隨著交易所制度的完善,其債券應(yīng)用的比例有明顯上升。下表選取了不同類(lèi)型的事先承諾條款在募集說(shuō)明書(shū)中的具體表述,以便我們了解事先承諾條款的具體含義。

表一 事先承諾條款的具體案例

資料來(lái)源:Wind,2024年12月27日。

但是,值得注意的是,雖然是事先承諾條款,但因?yàn)橹笜?biāo)的觀察頻率和取得的實(shí)效問(wèn)題,也會(huì)使得風(fēng)險(xiǎn)的發(fā)現(xiàn)滯后。例如,華夏幸福在2020年發(fā)行“20華夏幸福MTN001”和“20華夏幸福MTN002”兩只債券時(shí)增加了財(cái)務(wù)指標(biāo)的事先承諾,即“發(fā)行人應(yīng)確保其合并財(cái)務(wù)報(bào)表每年度末的財(cái)務(wù)指標(biāo)應(yīng)符合資產(chǎn)負(fù)債率(負(fù)債總額/資產(chǎn)總額)不超過(guò)90%”。華夏幸福2021年底財(cái)報(bào)的資產(chǎn)負(fù)債率達(dá)到了94.60%,觸發(fā)了事先承諾條款的保護(hù)機(jī)制,但上市公司公布年報(bào)多在一季度末,在2021年底華夏幸福的違約危機(jī)就已經(jīng)蔓延到了銀行貸款,2022年2月華夏幸福首次發(fā)布了債務(wù)違約公告。

在境外債務(wù)融資市場(chǎng)上,事先承諾條款的運(yùn)用更加成熟。雖然在中資美元債中并不多見(jiàn),但在雙邊的貸款市場(chǎng)上是頗為常見(jiàn)的約定。12月18日,據(jù)Debtwire報(bào)道稱(chēng),新世界發(fā)展向銀行尋求違反財(cái)務(wù)指標(biāo)取得豁免,而違反原因?yàn)閮糌?fù)債占資產(chǎn)比率超過(guò)100%。隨后新世界官方回應(yīng)稱(chēng),“得悉網(wǎng)絡(luò)上流傳的一些關(guān)于公司的不實(shí)猜測(cè)和謠言,集團(tuán)重申,公司全面遵守所有披露要求,并向投資者和我們的股東提供及時(shí)和適當(dāng)?shù)南ⅰ9緦⒁蝗缫酝铝?zhí)行現(xiàn)有的公司策略”。即便如此,公司的回應(yīng)并沒(méi)有遏制住債券的跌勢(shì),新世界交易較活躍的債券都出現(xiàn)了大幅度的下跌,幅度甚至達(dá)35%以上。

保護(hù)性條款能否形成對(duì)發(fā)行人的行為約束力,樹(shù)立對(duì)投資者真正的保護(hù),取決于條款的細(xì)節(jié)確定以及發(fā)行人的能力和意愿。無(wú)論是發(fā)行人還是投資人,都應(yīng)該將其作為具有約束力的條款對(duì)待,并且予以法律行為的重視。

(作者鐘倩為某大型股份制商業(yè)銀行境外債券交易員,譯著《中國(guó)縱橫》由四川人民出版社出版)

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司