- +1

“接班”的束小龍帶著老鄉(xiāng)雞沖刺IPO

出品|公司研究室IPO組

文|曲奇

撤銷A股IPO申請18個月后,老鄉(xiāng)雞終于有了新動作。1月3日,老鄉(xiāng)雞向港交所遞交上市申請。

過去18個月,這家在全國擁有1400家門店的快餐龍頭,經(jīng)歷了公司內(nèi)部權(quán)力交接。2024年,面對國內(nèi)快餐行業(yè)的價格戰(zhàn),老鄉(xiāng)雞也承受著一定壓力。

“金九銀十”過后,餐飲消費(fèi)進(jìn)入淡季。餐飲行業(yè)還有句俗語“神仙難過三四月”,也就是春節(jié)過后的三四月份,餐飲企業(yè)最為難熬。

在這個冬天里,老鄉(xiāng)雞選擇赴港“過冬”等待春天的到來。

從A股到港股,二代束小龍接班

從撤銷A股IPO,到遞表港交所,老鄉(xiāng)雞上市經(jīng)歷了18個月的空檔。這期間,老鄉(xiāng)雞內(nèi)部完成了從“創(chuàng)一代”束從軒到繼承人束小龍的權(quán)力交接。

2012年,束小龍從美國肯特州立大學(xué)畢業(yè)后,回國加入老鄉(xiāng)雞工作,為日后接班做準(zhǔn)備。

他從餐廳和養(yǎng)雞場的一線工作做起,逐步晉升至店長、區(qū)域負(fù)責(zé)人、子公司總經(jīng)理以及集團(tuán)副董事長。

進(jìn)入老鄉(xiāng)雞11年后,2023年11月,束小龍接替其父束從軒成為老鄉(xiāng)雞董事長,同時束從軒退任集團(tuán)所有職務(wù),標(biāo)志著交接正式完成。

至于股權(quán)方面,早在2012年11月就進(jìn)行了交接。當(dāng)時,束從軒及妻子張瓊將持有的大部分股權(quán)轉(zhuǎn)讓給了束小龍。

IPO前,束小龍、束文(束小龍胞妹)、董雪(束小龍妻子)分別持有老鄉(xiāng)雞70.78%、15.02%、6.22%股權(quán),三人合計持有老鄉(xiāng)雞92.02%股權(quán)。

在第一代創(chuàng)業(yè)者打開市場、奠定企業(yè)發(fā)展方向以及完成重要的資源積累后,二代繼承人能否理順內(nèi)部權(quán)力關(guān)系、實(shí)現(xiàn)創(chuàng)新、帶領(lǐng)企業(yè)更上一層樓,往往是外界關(guān)注的重點(diǎn)。

根據(jù)公開資料,在正式接班前,束小龍對老鄉(xiāng)雞的改造更多是在創(chuàng)新層面。比如,束小龍主導(dǎo)了第四代門店和第五代門店的設(shè)計。

2015年之前,老鄉(xiāng)雞的后廚沒有炒鍋,所有菜都是蒸的或煮的,所有原材料都由中央廚房統(tǒng)一配送。

2015年老鄉(xiāng)雞的第四代門店引入開放式、透明化的廚房,支持自助點(diǎn)餐和微信、支付寶支付。

2018年,第五代門店不再只是蒸和煮,而是煎炸炒燉蒸煮等多種烹飪方式兼具,同時打破了原先“點(diǎn)餐-付款-取餐”模式,改為托盤流水線自選,廚師在站臺后為顧客現(xiàn)場烹飪。

毫無疑問,束小龍讓老鄉(xiāng)雞更加現(xiàn)代化、年輕化、數(shù)智化。

然而,擺在束小龍面前的一道難題是,面對快餐行業(yè)日益激烈的競爭環(huán)境,老鄉(xiāng)雞將如何保持競爭力?

快餐打起價格戰(zhàn),老鄉(xiāng)雞凈利率下滑

2024年,中高端餐飲面臨較大經(jīng)營壓力的時候,平價快餐卻在快速擴(kuò)張,并且生意火爆。

以北京市場為例,南城香、紅功夫、超意興、紫光園、米村拌飯等多家餐飲品牌打起了價格戰(zhàn)。

比如,南城香提供3元早餐自助,皮蛋瘦肉粥、南瓜粥、豆?jié){、豆腐腦、橙汁等不限量供應(yīng)。顧客額外點(diǎn)一個包子或油條,6元左右就可以解決一頓早飯。

紫光園也打出了“5元吃飽8元吃好”的標(biāo)語,6塊5就可以買一份早餐四件套,包括素煎包子、油餅、豆腐腦、茶葉蛋,另外提供免費(fèi)的咸菜。

午餐和晚餐雖然不像早餐時段那般低價,但也不遑多讓。

比如,紅功夫提供“兩素+主食”的9元套餐,以及“一葷一素一主食”的14元套餐。南城香在晚餐時段推出了19.9元和39.9元的自助火鍋。

南城香、紅功夫等品牌用超級性價比吸引顧客,達(dá)到拉高流水的目的。

面對同行對手的低價競爭策略,2024年以來老鄉(xiāng)雞多次表達(dá)了“不打價格戰(zhàn)”或“抵御價格戰(zhàn)”的姿態(tài)。

然而,這種表達(dá)的背后,讓老鄉(xiāng)雞已經(jīng)承受了一定的壓力。

根據(jù)招股書,2024年前9個月,無論是直營店還是加盟店,老鄉(xiāng)雞顧客的人均消費(fèi)都為2022年以來最低。

2022年和2023年,直營店人均消費(fèi)29.7元和27.7元,加盟店人均消費(fèi)為31.5元和29.3元。2024年前9個月,直營店和加盟店人均消費(fèi)分別為27.6元和29.2元,2023年同期數(shù)據(jù)為28.2元和30.0元。

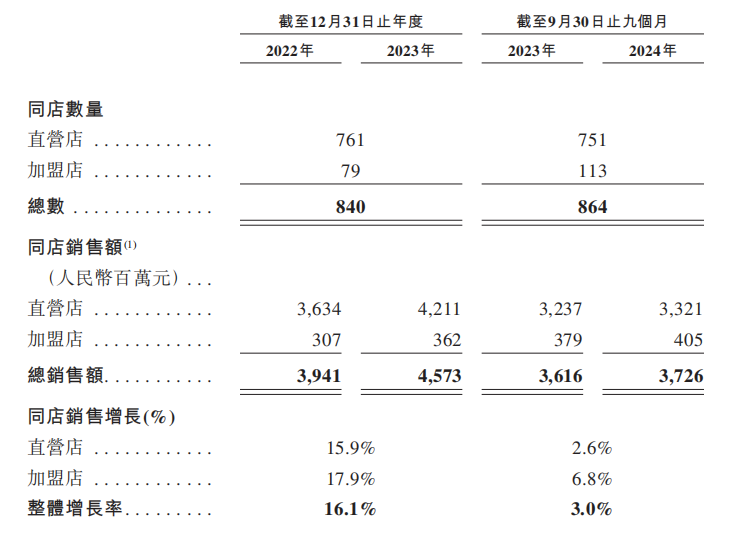

另一組同店數(shù)據(jù),可以直觀看出老鄉(xiāng)雞的增速顯著放緩。

2023年,老鄉(xiāng)雞同店銷售額45.7億元,較2022年增長16.1%。2024年前9個月,老鄉(xiāng)雞同店銷售額為37.3億元,同比增長3.0%。

餐飲品牌固然可以靠門店擴(kuò)張來維持增長,但想具有較長的生命周期,老店或許更加重要。顯然,老鄉(xiāng)雞同店收入增速僅有3.0%的增長并不是一個好信號。

總收入方面,2023年,老鄉(xiāng)雞收入56.5億元,同比增長24.7%。2024年前9個月,老鄉(xiāng)雞收入46.8億元,同比增長11.9%,增速也有一定程度的放緩。

凈利潤方面,2023年,老鄉(xiāng)雞凈利潤為3.8億元,同比增長48.2%。2024年前9個月,老鄉(xiāng)雞凈利潤3.7億元,同比增長3.3%,凈利潤率由8.5%降至7.9%。

與收入增速相比,凈利潤增速的下滑幅度更大,這個信號比較危險。

綜合毛利率低于同行,終端門店或給上游讓利

面對其他快餐品牌的競爭,老鄉(xiāng)雞究竟貴不貴,有沒有降價?

長期以來,老鄉(xiāng)雞一直被部分消費(fèi)者吐槽太貴,甚至在老鄉(xiāng)雞的老家安徽,也有消費(fèi)者感覺太貴。

結(jié)合A股和港股招股書,2019年至2021年,老鄉(xiāng)雞綜合毛利率分別為19.02%、17.28%和16.56%。2022年至2024年前三季度,老鄉(xiāng)雞綜合毛利率分別為20.3%、23.3%、23.5%。

與之相比,2019年至2021年前三季度,鄉(xiāng)村基毛利率分別為57.0%、56.7%、57.6%,顯著高于老鄉(xiāng)雞。

消費(fèi)者覺得貴的老鄉(xiāng)雞,其毛利率在餐飲行業(yè)內(nèi)卻相對偏低,問題出在哪了?

餐飲的成本結(jié)構(gòu)主要由三部分構(gòu)成:原材料、人工和租金。在老鄉(xiāng)雞的成本構(gòu)成中,三者占比分別約為40%、30%和30%。

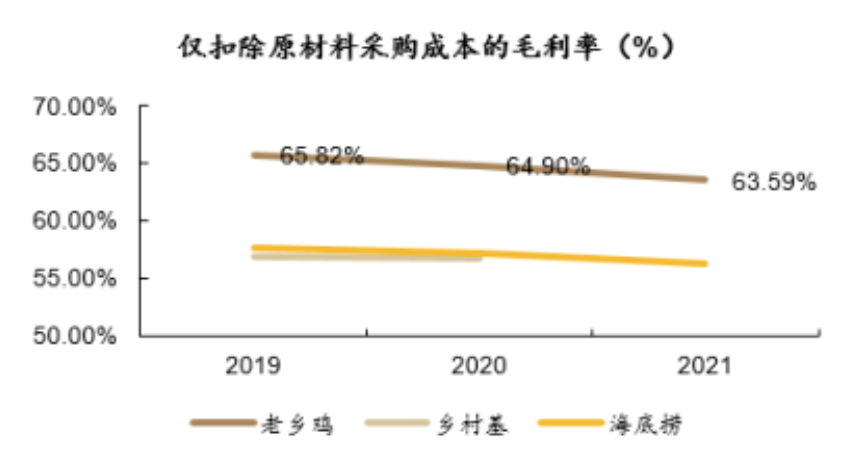

根據(jù)德邦證券研報,2019年至2021年,老鄉(xiāng)雞僅扣除原材料采購成本的毛利率分別為65.82%、64.90%、63.59%,比鄉(xiāng)村基、海底撈還要高出10個百分點(diǎn)左右。

德邦證券認(rèn)為,一方面是老鄉(xiāng)雞終端售價合理偏高,另一方面是老鄉(xiāng)雞自建核心食材繁育加工,有一定成本控制能力。

2022年至2024年前三季度,老鄉(xiāng)雞僅扣除原材料采購成本的毛利率分別為63.0%、62.3%、60.2%。

整體來看,老鄉(xiāng)雞扣除原材料采購成本的毛利率逐年下滑,采購成本占比逐年提升,且2024年前三季度下滑幅度相對較大。

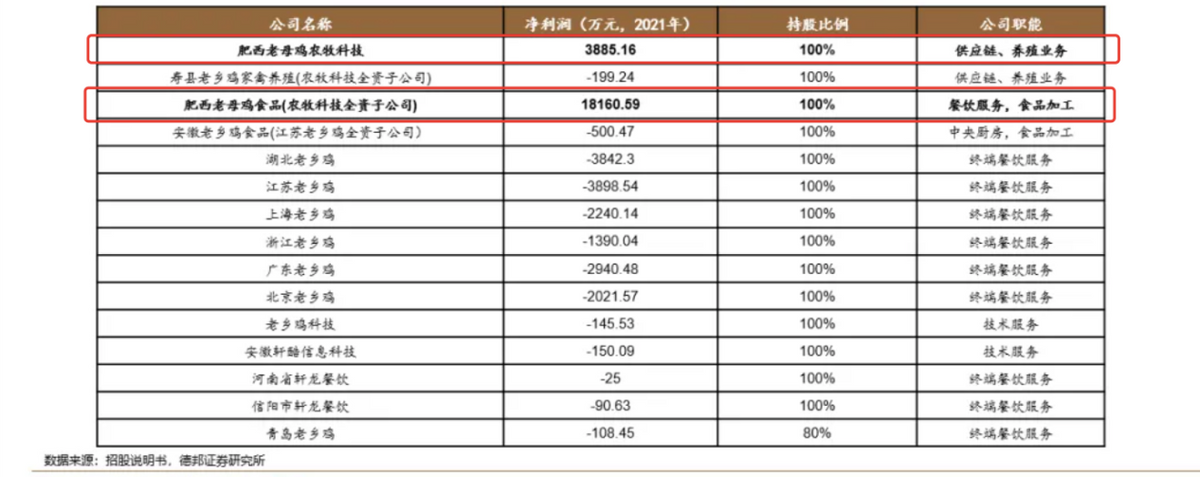

根據(jù)德邦證券研報,2021年老鄉(xiāng)雞諸多子公司中,盈利的只有上游和中游提供養(yǎng)殖、食品加工的兩家公司,區(qū)域餐飲公司全部虧損。

老鄉(xiāng)雞綜合毛利率相比同行明顯偏低,一個合理的解釋或是:公司把一部分終端門店的利潤轉(zhuǎn)讓給了位于上游和中游的子公司。

2024年老鄉(xiāng)雞扣除原材料的毛利率下滑幅度較往年偏大,或許是在價格戰(zhàn)下,老鄉(xiāng)雞也通過抖音、美團(tuán)等平臺對消費(fèi)者進(jìn)行了一定的讓利。

比如,在抖音上,老鄉(xiāng)雞的套餐相比在門店正常點(diǎn)單,可以便宜10%左右,最低15.9元就可以買到一份西紅柿炒雞蛋、鹵雞蛋和主食的套餐。

中式快餐一直是紅海競爭模式,即便市占率第一的老鄉(xiāng)雞也僅有0.8%的份額。

目前,老鄉(xiāng)雞、鄉(xiāng)村基、南城香、老娘舅等品牌,都未能像麥當(dāng)勞、肯德基等西式快餐那樣開遍全國。

如今的餐飲品牌,連鎖化、數(shù)智化、預(yù)制化已有了很大的進(jìn)步,國內(nèi)各地區(qū)的飲食差異或許才是限制中式快餐全國化的關(guān)鍵。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司