- +1

數據首發丨2024Q4線下零售速報

2024年結束了。

在本周,我們將對2024Q4的線下零售消費情況進行復盤,涉及到的參照對象中,同比對象為2023Q4,環比對象為2024Q3。

復盤數據均基于馬上贏品牌CT。馬上贏品牌CT的線下零售監測網絡覆蓋了全國縣級以上各等級城市(不含鄉、鎮、村),并深度覆蓋全國核心城市群,業態覆蓋包括大賣場、大超市、小超市、便利店、食雜店。馬上贏通過AI和大數據技術對樣本門店的交易訂單進行實時全量POS數據的自動化清洗。目前,馬上贏品牌CT中監測的品牌超30萬個,商品條碼量超過1400萬個,年訂單數超過50億筆;

為確保各季度數據樣本范圍的一致性,本次使用的門店數據來源均為連續門店,即該批門店在2025年1月前的近15個月內均在馬上贏線下零售監測網絡中活躍。本次拉取數據的2023Q4、2024Q3及2024Q4門店樣本規模相同。

如需查閱2024Q3/2024Q2/2024Q1線下零售速報,請點擊:數據首發丨2024Q3線下零售速報 /數據首發丨2024Q2線下零售速報 /數據首發丨2024Q1線下零售速報.

1、季度整體概況

我們選取了食品、飲料、酒、日化四個大類目,基于連續門店樣本去觀察季度整體同比情況。

首先是本季度的情況,在銷售額、訂單數與訂單平均花費三個指標上,2024Q4同比2023Q4,依然均有不同程度的下滑。

但與2024年過去的三個季度相比,在銷售額、訂單平均花費上,下滑幅度均有一定程度收窄。

基于全年四個季度的數據進行觀察,除Q1的春節因素影響外,在訂單數量同比下降幅度波動不大的背景下,銷售額、每訂單平均花費下滑的持續收窄,一方面或許受到整體消費品價格處于回升通道當中的影響,另一方面,每訂單平均花費的收窄或許也代表著消費者信心也正在復蘇之中。

基于馬上贏價格指數中食品、飲料、酒大類的價格指數變化可以看出,2024年10月~2024年12月即2024Q4,一方面,三大類目的價格指數均處于全年高位水平;另一方面,食品、飲料類目的價格指數在下半年都有一定上揚的趨勢。各類目的價格指數雖然仍不足100的基準線,但已經可以看到回暖的跡象。

1.1 重點類目范圍:

為了進一步觀察情況,我們從上述類目中選擇了部分在線下零售渠道中銷售規模較大的包裝商品類目,并通過該部分類目在對應的大類中的份額同環比變化情況,來觀察類目的份額變化、重要性變化。

? 食品類類目:

? 速食腸、純牛奶、酸奶、成人奶粉、奶酪、速凍湯圓、速凍餃子、速凍點心、堅果炒貨、膨化食品、肉干肉脯、西式糕點、果凍/布丁、巧克力、餅干、方便面、螺螄粉、酸辣粉;

? 注:因Q4的所在季節因素,本季度的食品類目中同步加入/調整了一些具有冬季季節特色相關的類目,包括但不限于速凍湯圓、速凍餃子等;

? 飲料類類目:

? 汽水、即飲果汁、植物蛋白飲料、運動飲料、即飲茶、植物飲料、即飲咖啡、即飲奶茶、乳飲料、乳酸菌飲料;

? 注:因Q4的所在季節因素,本季度的食品類目中同步加入/調整了一些具有冬季季節特色相關的類目,包括但不限于即飲咖啡、即飲奶茶、植物蛋白飲料等;

1.2 2024Q4/2023Q4同比-食品類類目:

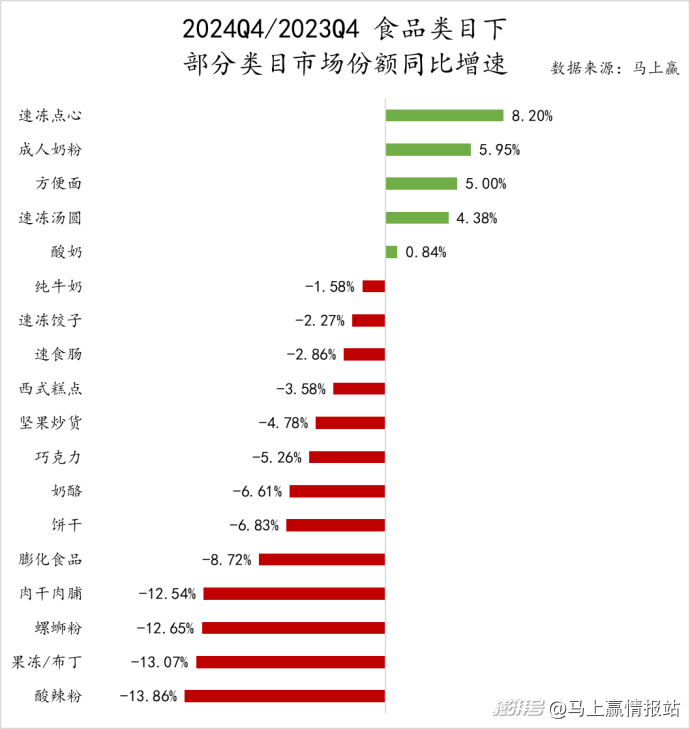

食品類目上看,作為冬日較為火熱的凍品類目,今年的速凍點心、速凍湯圓兩個類目的市場份額同比增速均遠遠高于速凍餃子,或可說明消費者們在速凍食品這一類目中的消費場景和消費目的改變,從以速凍餃子為主,單純的充饑需求,變為了湯圓、面點等更加注重情緒價值,更加追求產品新意與“妝點”的消費,另一方面,速凍冷鏈的進一步普及,也讓渠道容納更多該溫度帶的產品成為可能。

同為方便食品類目的方便面、螺螄粉與酸辣粉,市場份額同比增速走向卻完全不同,方便面以+5%的市場份額增速位于前列,而螺螄粉/酸辣粉卻以-13%左右的同比負增速幾乎墊底,或可說明在方便食品的選擇中,消費者的選擇在向方便面集中。

相比來說,成人奶粉依然延續前幾季度的趨勢,呈現正同比增速,純牛奶、酸奶等市場份額也有一定走勢穩定的跡象,肉干肉脯/果凍布丁等則依然保持負同比增速態勢,趨勢尚未改變。堅果炒貨也在本季度呈現市場份額同比增速為負,值得特別關注并進一步追蹤變化。

1.3 2024Q4/2023Q4同比-飲料類類目:

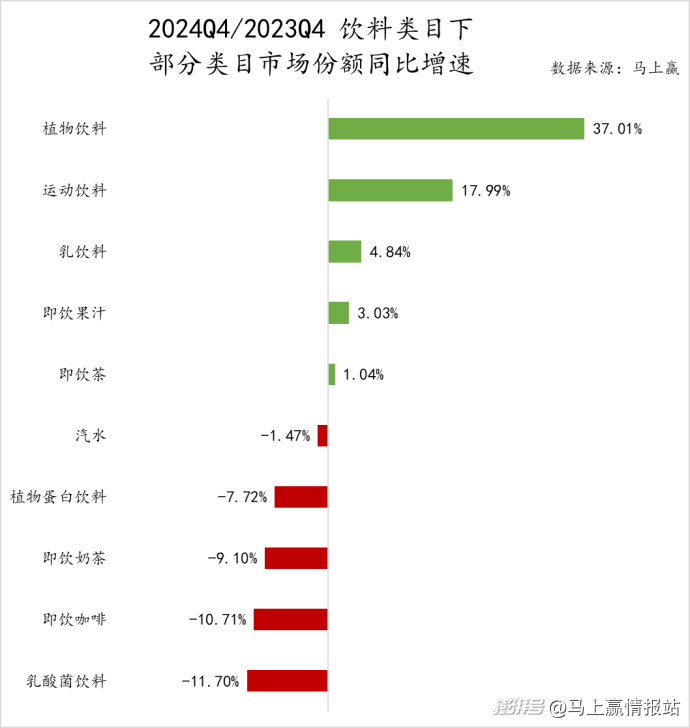

飲料類目中,植物飲料作為市場份額同比增速Top類目,也是2024年下半年大熱的類目,同比增速達到+37.01%,實現了很高的增速。相比來說,運動飲料作為從前兩年走過來的熱門類目,增速不減,依然保持著+17.99%的高增速。另一個增長類目乳飲料,受到2024年相關事件的影響,帶動了類目整體的“回春”,勢能依然在持續;即飲果汁也有著一定程度的上漲。

特別值得關注的是即飲茶,作為2023~2024最熱的飲料類目,其同比增速正在迅速放緩,一方面與2023年Q4已經開始增長的較高基數相關,另一方面,即飲茶中的無糖即飲茶,“東方樹葉”的一家獨大與參與者眾多,都在客觀上人為加速了類目的成長進程,現在面臨的更多則是過度的內卷。從無糖即飲茶到植物飲料,格局上看植物飲料整體規模還較小,且暫未出現一家獨大的現象,增長勢頭或能持續更久。

在市場份額收縮的類目中,植物蛋白飲料,以及即飲奶茶、即飲咖啡均是傳統在冬季強勢的飲料類目,但現在都面臨較嚴重的收縮,這與現制茶飲門店的充分覆蓋,以及現制持續的價格戰有很大的關系,這些“新供給”極大的替代了消費者在這幾個瓶裝飲料類目中的消費選擇。乳酸菌飲料的問題則更多是概念的祛魅,以及本身功效型產品的豐富,淡化了原來單一類目的功效性心智。

基于食品、飲料、酒、日化四個大類目,以及上述列舉的較典型類目的表現情況,我們將通過以零售訂單為核心的「人」、以商品為核心的「貨」,以及以業態渠道為核心的「場」三個緯度的數據,進行進一步解析。

2、「人」:零售訂單維度

在訂單維度的觀察中,基于上述食品、飲料和酒中的典型類目范圍,我們拉取了季度所有訂單中包含這些典型類目的消費訂單,并提取了其中訂單量、類目銷售額、類目銷售量等緯度數據。

2.1 銷售額、銷售量、訂單數量同比:

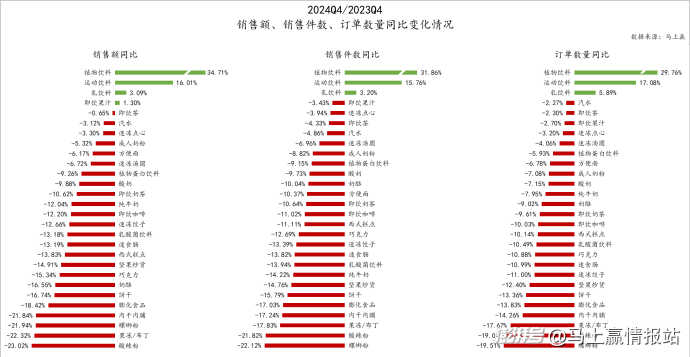

從銷售額、銷售量、訂單數量整體的情況來看,僅有部分飲料類目在三個指標中呈現增長,所有選擇的食品類目,三項指標均呈現同比下跌趨勢。具體來看,飲料類目內,植物飲料高速增長不必說,運動飲料增長也較為強勁。乳飲料受到年度事件的影響,依然呈現同比增長態勢。值得關注的是,即飲茶這一類目,在今年首次出現同比增速為負的情況,且呈現銷售量同比增速<訂單數量同比增速<銷售額同比增速,意味著消費者選擇意愿與價格均出現了增速放緩的情況,值的在2025年特別關注,作為一個在近兩年中的明星增長類目,即飲茶的“失速”,也是對今天快速增長的類目中的參與者們的警鐘與提醒。

食品類目中,整體依然有著較為明顯的跌幅,乳制品類目中的純牛奶、酸奶,三項指標相比前幾個季度有一定的好轉,但依然在同比增速為負的區間當中。堅果炒貨相比較來說,同比跌幅也有一定程度的擴大。其他傳統的休閑零食類目,例如果凍布丁、肉干肉脯、膨化食品等,也都面臨著較明顯的下跌。方便食品相關類目中,雖然均呈現同比下跌趨勢,但方便面表現明顯要好于酸辣粉、螺螄粉,也與上文中市場份額同比增速的增、減相呼應。

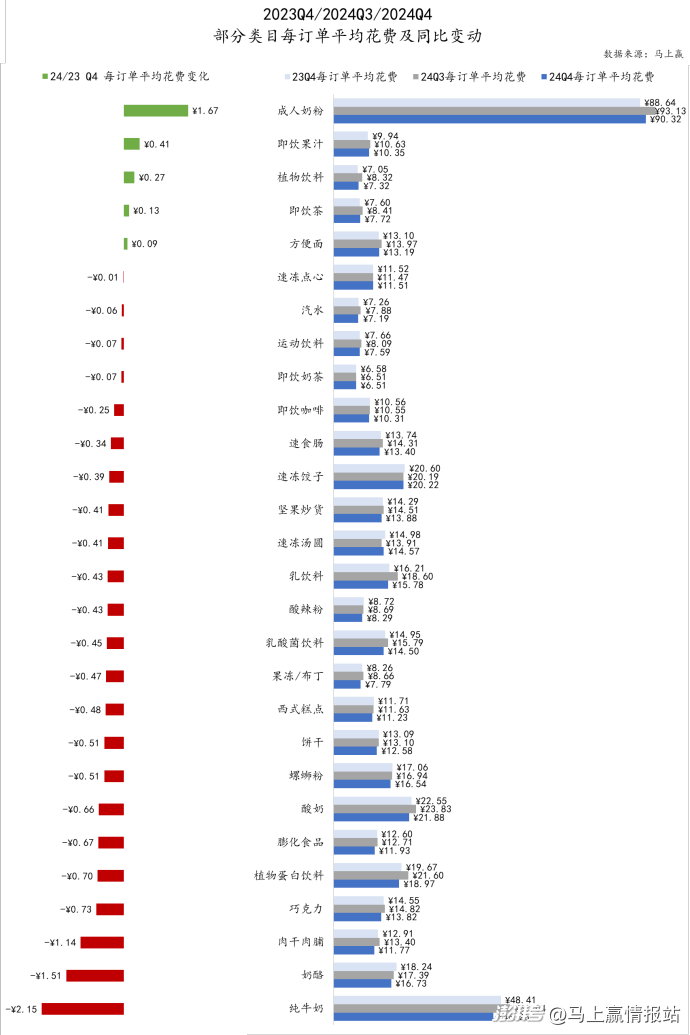

2.2 每訂單平均花費及同比變化:

每訂單平均花費能反應消費者在該類目的平均購物預算,該數值的變化也能反應出消費者對該類目的消費價格預期、消費量預期的變化情況(更側重描述消費者對類目的價格預期情況)。

從同比情況來看,純牛奶類目的訂單平均花費下滑依然最嚴重,奶酪、酸奶也均有較明顯的訂單平均花費下滑,也凸顯出乳制品行業的價格下行壓力依然顯著,對消費者在該類目中的購物預算構成了較多影響,一定程度上形成了惡性循環。

相比來說,成人奶粉、即飲果汁、植物飲料、即飲茶、方便面的每訂單平均花費均有一定的同比漲幅。成人奶粉或與整體的銀發經濟趨勢相關,各飲料類目的訂單平均花費漲幅或與旺季結束淡季到來帶來的促銷減少、均價普漲規律,以及飲料類目本身的成長有一定相關性。方便面則或與高端化趨勢有一定相關性。

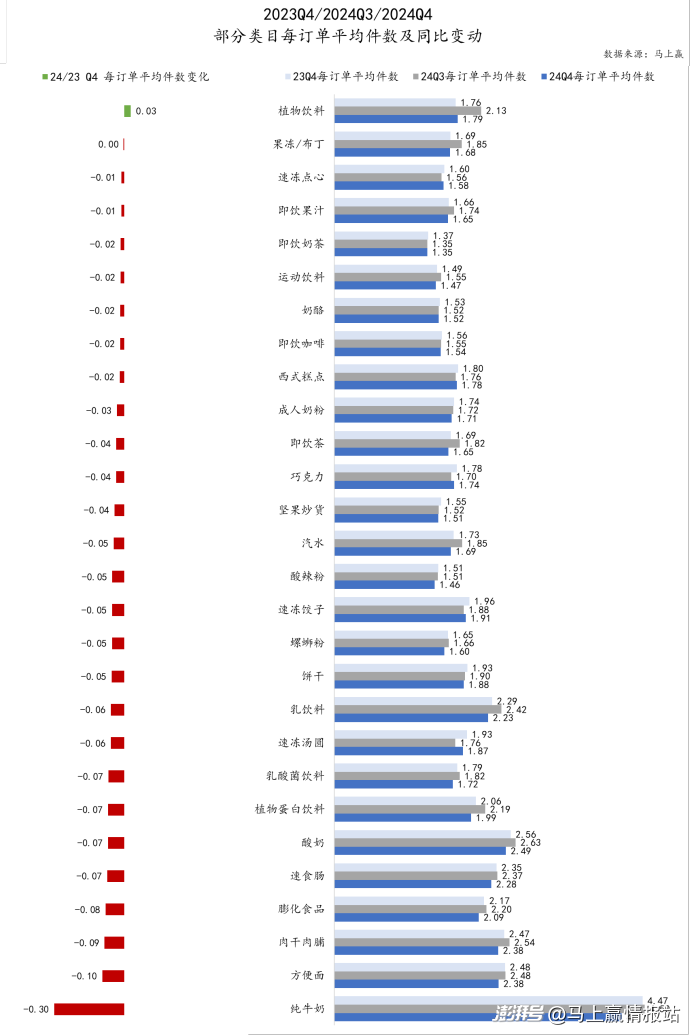

2.3 每訂單平均購買件數及同比變化:

每訂單平均購買件數能反映消費者在該類目的平均單次購買量,該數值的變化能反映出消費者對該類目的消費量預期與消費量價格彈性的變化情況(更側重描述消費者對類目的消費量變化情況)。

整體來看,每訂單平均件數的變化同比下降較多的依然是純牛奶類目,其次是方便面,以及膨化食品、肉干肉脯等傳統休閑零食品類。植物蛋白飲料、乳酸菌飲料與乳飲料等飲料類目也出現了不同程度的訂單平均購買件數下跌,或許與消費者本身的消費量減小與規格的大型化潮流都有一定相關性。

每訂單平均購買件數這一指標,整體上看僅有植物飲料這一明星類目呈現增長,其余所有食飲類目均呈現下跌趨勢,這或許也與消費大背景下,消費者更加關注性價比,更加青睞高性價比的大包裝/大規格/組合裝的整體趨勢相關。

3、「貨」:Top SKU與類目新品維度

在以商品為核心的「貨」相關的觀察中,基于上述食品、飲料中的典型類目范圍,我們拉取了這些類目在該季度的市場份額TOP 5 SKU及與去年相比的變動情況,以及這些類目的新品情況。

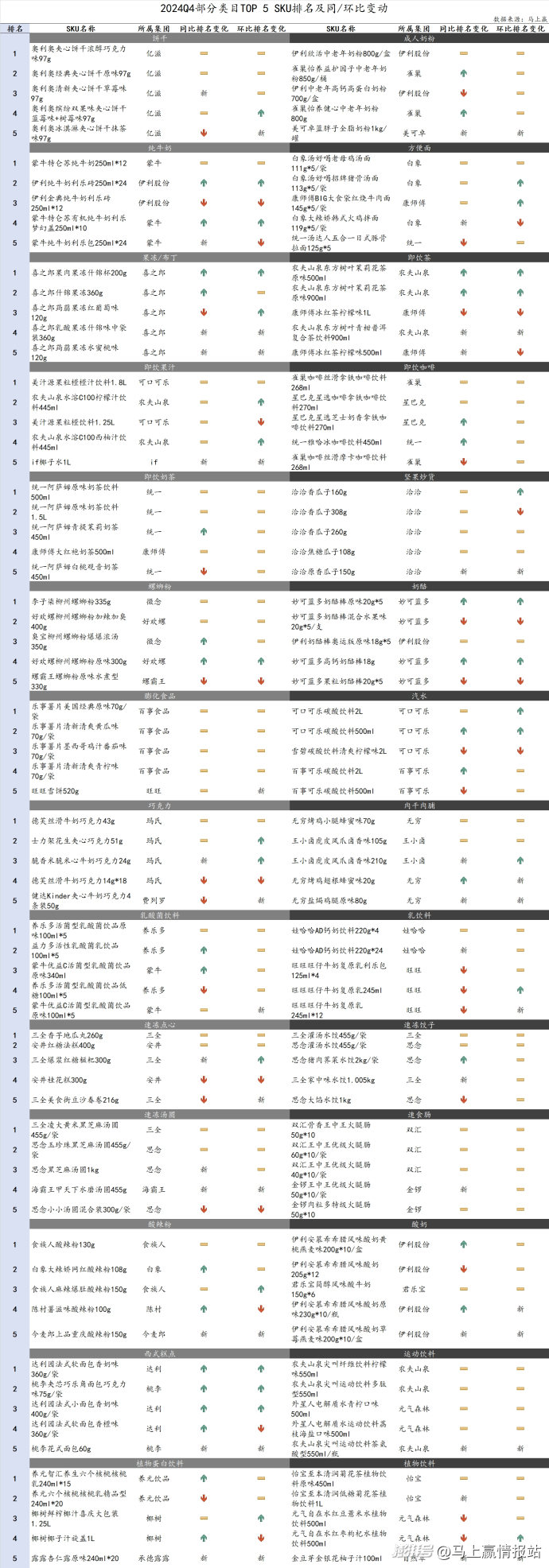

3.1 各類目TOP SKU及同/環比變動:

首先是TOP SKU,下表中TOP SKU為2024Q4的類目TOP SKU,同比季度為2023Q4,環比季度為2024Q3。

同/環比變動的表示上,“-”代表該SKU與同/環比下上一時間周期排名一致,“新”代表該SKU在同/環比上一周期本季度首次上榜(并不意味是新品),“↑”代表該SKU同/環比下本季度排名提升,“↓”代表該SKU同/環比下本季度排名下降。

在本季Top SKU的變動上,幾個點的變化值得關注:

? 成人奶粉:雀巢兩款中老年奶粉進入Top5之列,整個成人奶粉Top 5 SKU中中老年奶粉占據了4款,中老年奶粉或許是成人奶粉未來增長新機會;

? 肉干肉脯:包括環比新進入Top5的兩款產品在內,無窮的雞肉小食系列產品在Top 5 SKU中占據了三席,且上榜的幾款產品在零售、零食量販等多種線下業態中均表現優秀,或將在未來帶動整個雞肉小食類型產品的增長。

? 即飲茶:隨著季節進入Q4,無糖即飲茶類型產品排名超過有糖即飲茶,與冬季消費者的茶飲消費習慣相關性高,無糖即飲茶擁有比有糖即飲茶更好的四季適應性;

? 速凍點心:作為凍品中較有增長潛力與活力的類目,速凍點心類目內的產品形態尚未形成統一與集聚,Top5SKU中包含地瓜丸、法糕、糍粑、桂花糕、春卷等多種形態的產品,未來走勢需進一步觀察;

? 酸辣粉:今麥郎多產品線戰略下的新產品-酸辣粉,首次進入酸辣粉類目Top 5 SKU之列;

? 西式糕點:達利多款產品同/環比均呈現排名提升,并占據了Top 5 SKU中的三席,值得關注;

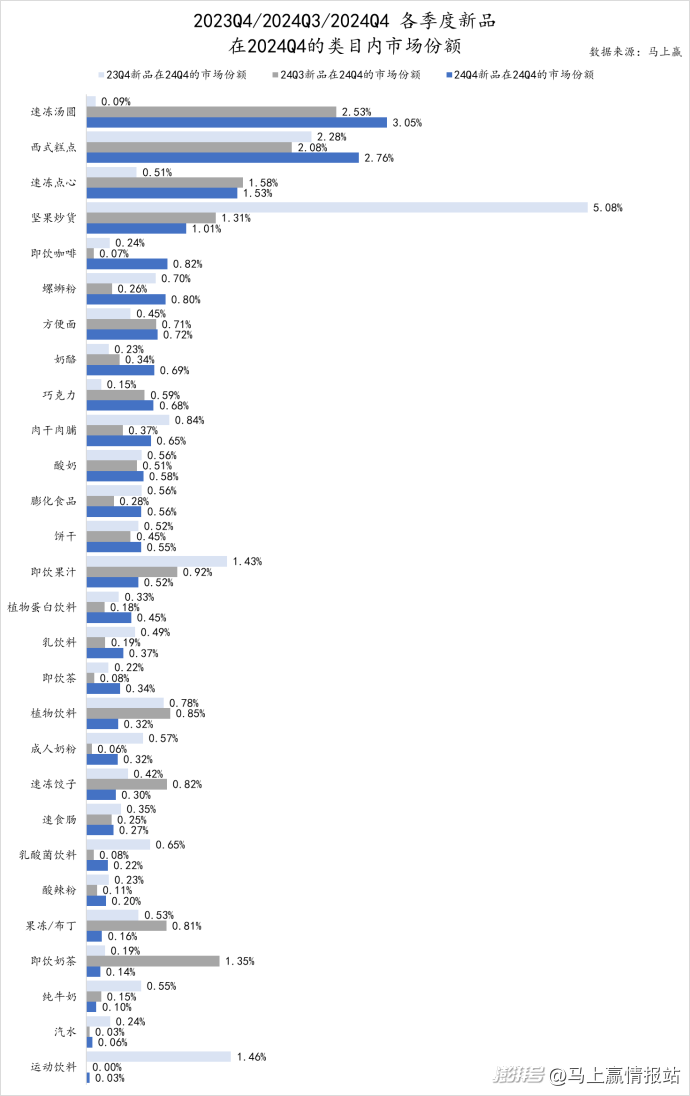

3.2 新品數量、份額同比變動:

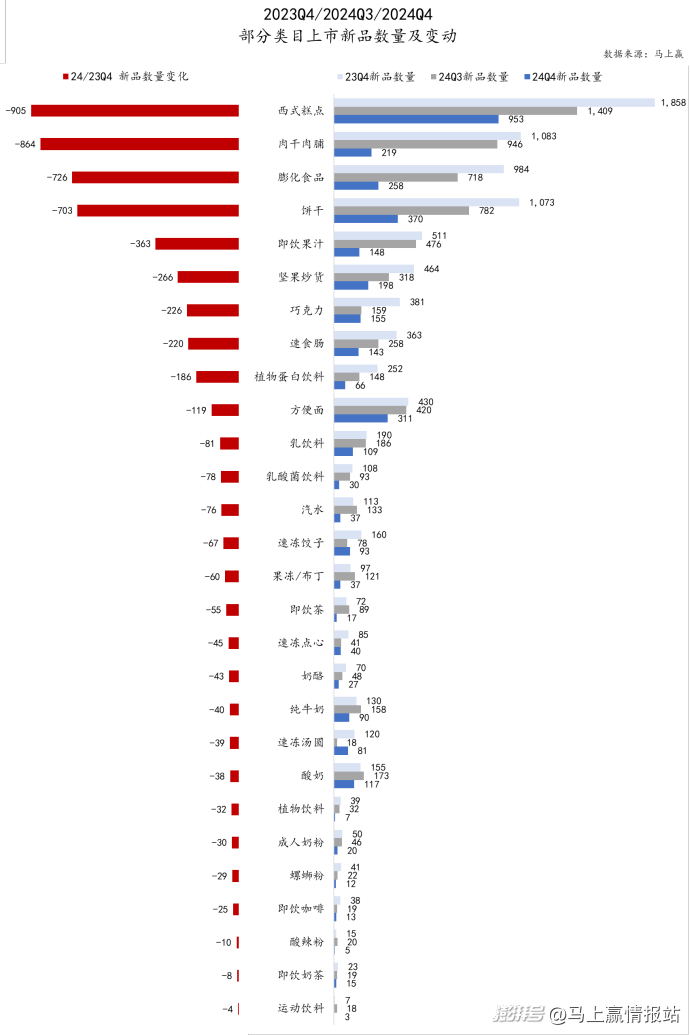

在這部分類目的新品上,我們將從新品上市數量與新品市場份額情況兩個維度,來觀察類目的創新活躍情況及新品成長情況。馬上贏品牌CT對于“新品”的定義為在該季度首次登錄在馬上贏線下零售監測網絡中的新商品信息及條形碼。

通過新品上市數量、過往新品市場份額增長與當季新品份額幾個指標,可以較明確的了解各類目的創新情況與新品接納情況。

首先來看上市數量的同比變化,可以看到,相比23Q4,24Q4在所有類目的上市新品數量上均有明顯的下滑,甚至包括植物飲料這種今年當紅的類目,這也從一個側面體現了此刻的消費背景下,大家對于保守的偏好與創新的謹慎。

新品上市數量下滑較為嚴重的幾個類目為西式糕點、肉干肉脯、膨化食品、餅干,均為較傳統的休閑零食類目。一方面,這些傳統類目基數更大,集中度偏低,集團/品牌眾多,市場區域性也較強,導致了過去的區域/渠道創新產品五花八門,但隨著渠道集中度的提升,品牌們的創新更為謹慎。另一方面,自有品牌化/量販化在這些類目中也較為流行,也一定程度影響了品牌件售產品的上新熱情。

整體承壓的當下,除了上市新品數量,類目新品的存活、成長能力也成為類目是否存在新增長機會與動力的重要標尺。我們將2023Q4、2024Q3,以及2024Q4三個季度內上市的新品在2024Q4的市場份額情況進行了梳理,以觀察各類目過去上市新品的存活能力,以及近兩個季度上市新品的成長動能。

可以看到,幾個類目的表現比較突出:

? 堅果炒貨:24Q3上新的產品成長非常好,占有市場份額>5%,本季上新的產品也有1%左右的市場份額,但23Q4上新的產品在24Q4表現并不佳,可能說明類目新品的成長較好但生命周期較短;

? 西式糕點、速凍點心、即飲奶茶、堅果炒貨幾個類目,當季新品市場份額均>1%,但有些類目例如即飲奶茶、堅果炒貨,去年同期上市的新品到今天,市場份額已經所剩無幾,或可表示類目新品有機會,但生存環境較復雜;

? 大多數類目,不論是去年同期(23Q4)、上一季度(24Q3)還是本季度,新品所占市場份額均低于1%,或代表著類目整體活力不足,創新環境較為艱難成功率較低生存困難,這或許也與上一組數據中新品上市數量的銳減有很大相關性:活下來很難,不如不做,或者有一個榜樣,再去模仿。

4、「場」:業態、城市等級維度

在「場」這一部分,我們回到食品、飲料、酒、日化的大類目中,通過對大類集合下各業態、各城市等級的同比情況表現去進行觀察。

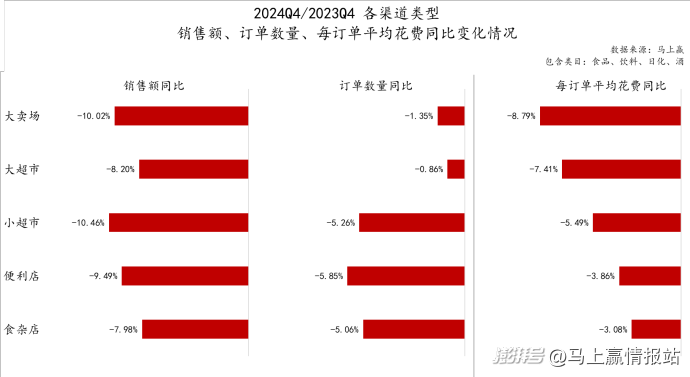

4.1 全城市等級,各業態同比情況:

馬上贏品牌CT線下零售監測網絡基于大賣場、大超市、小超市、便利店、食雜店五大業態進行數據收集與分析,我們也拉取了這五大線下零售典型業態在本季度與同比上一季度的銷售額、訂單量與訂單平均花費。

在第四季度,各業態的銷售額、訂單量及每訂單平均花費,依然呈現普遍的同比下滑趨勢。其中,銷售額同比上,大超市、食雜店、便利店稍好于-10%,大賣場、小超市則比-10%稍差。

穿透銷售額,從各業態的訂單數量/每訂單平均花費來看,大小業態則存在著較明顯的不同:大業態訂單數量同比變化在-2%以內,但與此同時每訂單平均花費同比變化均>-5%,每訂單平均花費的收緊構成了銷售額同比下滑的主要因素;相比來說,小業態則與大業態相反,訂單數量同比下滑均>-5%,但每訂單平均花費同比則稍好于大業態,都在-5%以內,購物頻次的減少成為了影響銷售額的主要因素。

大小業態不同的銷售額下滑構成因素,與前幾個季度在特點上基本類似。

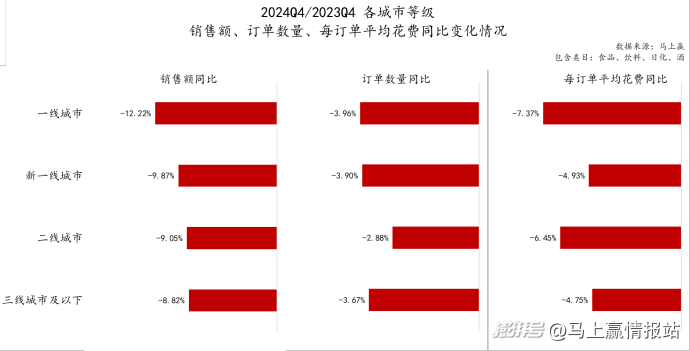

4.2 全業態,各城市等級同比情況:

馬上贏品牌CT的線下零售監測網絡覆蓋了全國縣級以上各等級城市(不含鄉、鎮、村),并深度覆蓋全國核心城市群。我們拉取了各城市等級的2024Q4相關數據,并進行同比情況的觀察。

與業態情況類似,在整體呈現下滑的背景下,高線城市到低線城市的銷售額下滑程度與城市等級呈現負相關關系:一線城市下滑最多,三線城市及以下下滑最少。

訂單數量與每訂單平均花費的同比變化上,一線城市的訂單數量同比、每訂單平均花費同比均最高,整體影響也最大。新一線城市、三線城市及以下兩個城市級別,訂單數量下滑較明顯,每訂單平均花費同比影響則較小;二線城市則相反,訂單數量下滑較小,每訂單平均花費同比下滑較為嚴重。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司