- +1

2024年南京市住房租賃市場分析報告

南京市作為東部地區的重要中心城市,以其豐富的經濟資源、發達的產業基礎和優厚的人才政策,吸引了大量人口就業創業,新市民、新青年的住房租賃需求亦日益凸顯。自2019年作為全國完善住房保障體系和住房租賃市場發展雙試點城市以來,南京市政府出臺了一系列政策舉措,如加強資金監管、提供貸款貼息、完善住房租賃信息服務平臺等,促進住房租賃市場平穩健康發展。

一、市場規模情況

(1)供應總量

2021-2024年3季度南京市普通公寓供應量呈“震蕩下跌”態勢。2024年處近幾年低位,其中2024年2季度環比上升68.3%至1148套,但仍低于近幾年同期水平;在傳統的住房租賃淡季,供應量下滑明顯,2021年4季度、2022年4季度、2023年4季度,分別下滑3.5%、11.3%、24.7%。

(2)區域供應量

從區域來看,2024年3季度,供應量集中在鼓樓區、江寧區和建鄴區,三個區域合計供應469套,占全市供應量的56.3%。鼓樓區作為南京中心城區之一,通過“引、留、育”三招打造人才集聚高地;江寧區憑借綠色智能汽車、智能電網等高精尖產業,逐步發展成為南京經濟發展的中堅力量,僅2023年就有超200家高新技術企業落戶;建鄴區主導產業實現由房地產業向“金融+數字經濟”的轉型,2023年全區聚集各類基金及管理人超1700家。秦淮區和玄武區供應量位于80-110套之間;其他區域供應量相對較少。

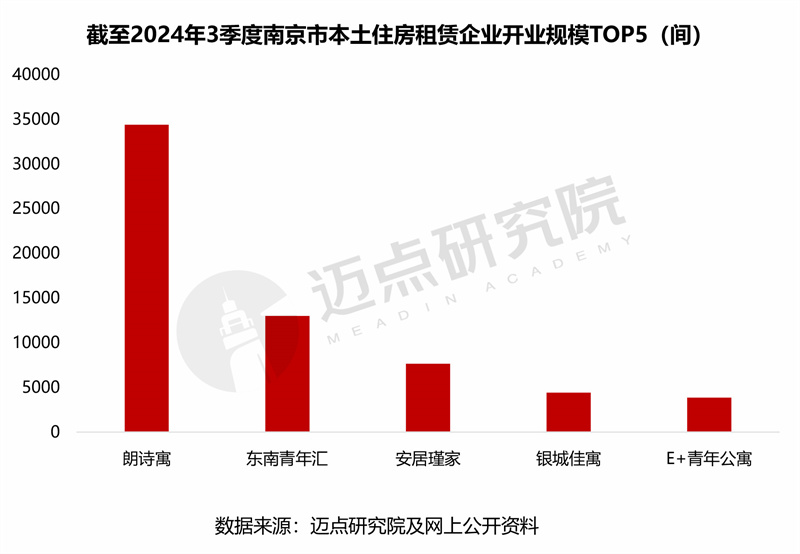

(3)重點企業開業規模

從企業開業規模來看,截至2024年三季度,南京市本土住房租賃企業中,朗詩寓以34405間的開業規模居首;其次是國資系品牌東南青年匯,開業規模達13000間;安居瑾家、銀城佳寓和E+青年公寓開業規模分別為7643間、4414間、3855間。

二、租金情況

(1)整體租金水平

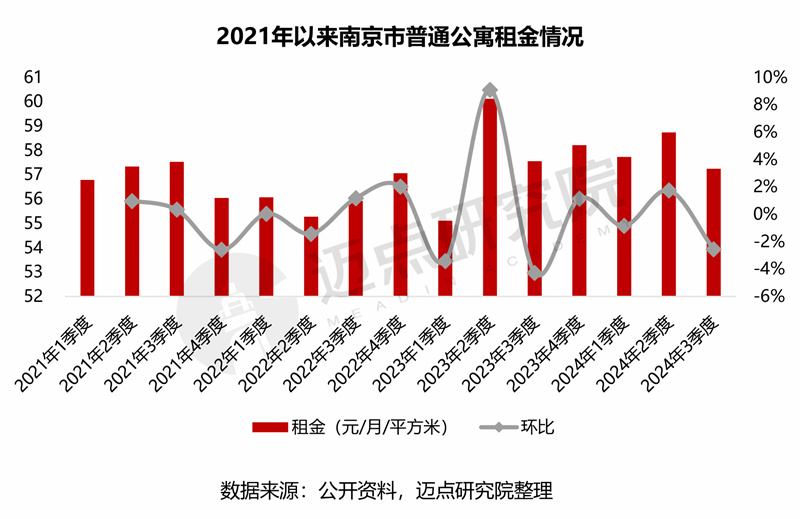

2021-2024年3季度南京市普通公寓租金呈現波動趨勢。其中,2023年2季度漲幅高達9.1%,至60.1元/月/平方米,為近幾年最高水平;2023年3季度由于上一季度基數高,環比下滑4.3%;從2024年來看,前三季度平均租金水平約58元/月/平方米。

(2)區域租金水平

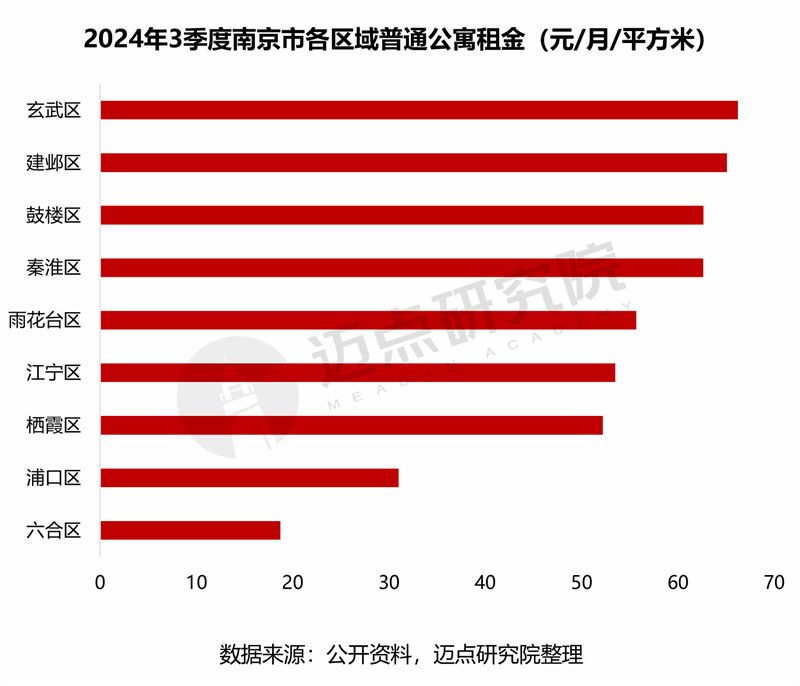

從區域來看,玄武區、建鄴區、鼓樓區、秦淮區、雨花臺區、江寧區和棲霞區租金水平位于50-70元/月/平方米,平均租金60元/月/平方米,七個區域憑借優越的地理位置,獲得了良好的租金優勢。浦口區和六合區租金水平分別為31元/月/平方米、19元/月/平方米。

三、出租率情況

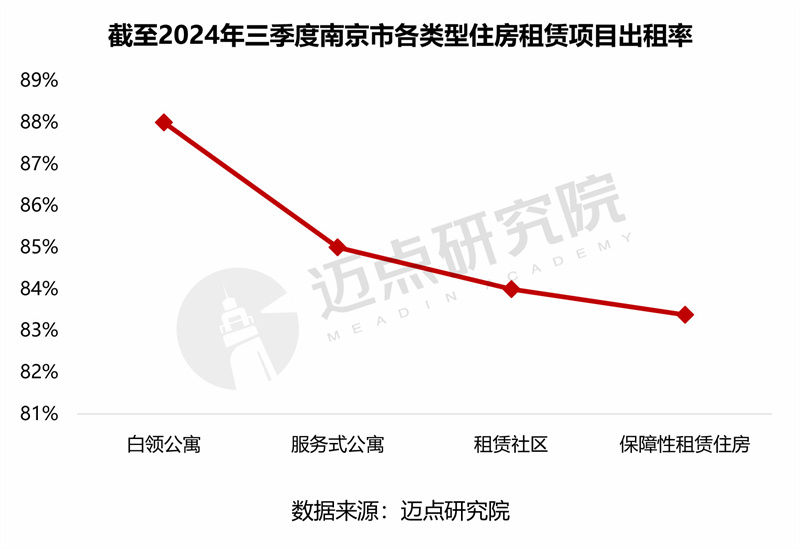

據邁點研究院調查數據顯示,南京市住房租賃項目平均出租率為85.6%,略低于其他一線和新一線城市。其中,白領公寓出租率最高,為88%;服務式公寓、租賃社區和保障性租賃住房出租率分別為85%、84%和83.4%,保障性租賃住房出租率偏低主要是受新開業項目的影響。

四、租客畫像

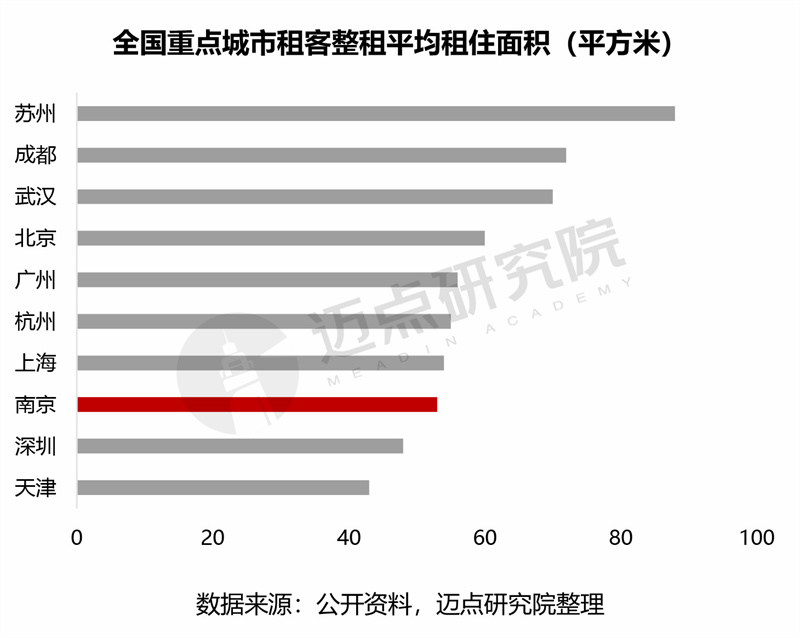

(1)平均租住面積

據調查數據顯示,全國10個重點城市租客整租平均租住面積約60平方米,其中南京市租客平均租住面積約53平方米,低于10個城市平均水平,位列第八位;武漢、成都、蘇州三個城市租客租住面積超70平方米,居住舒適度稍高于其他城市。

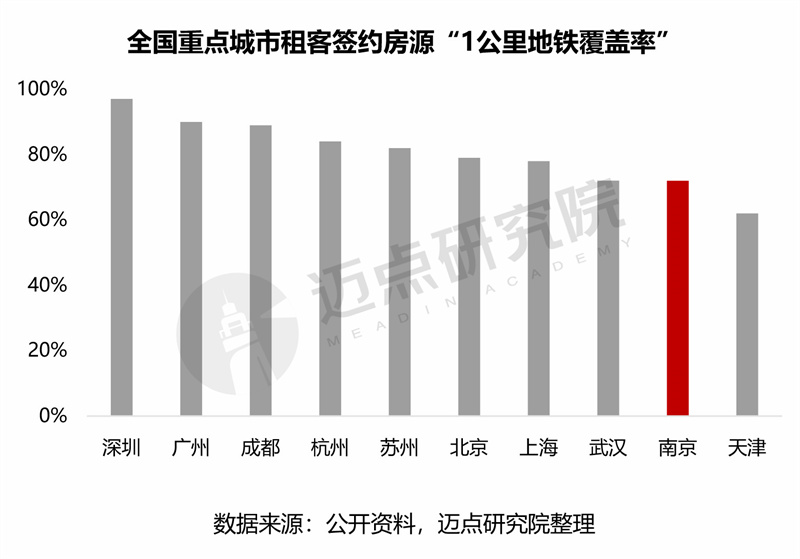

(2)地鐵可達率

通勤方面,數據顯示全國10個重點城市租客簽約房源“1公里地鐵覆蓋率”平均為80%,其中南京市僅為72%,排名靠后;深圳“1公里地鐵覆蓋率”達97%,通勤幸福感最高;其次是廣州、成都、杭州和蘇州,“1公里地鐵覆蓋率”位于80%-90%之間。

結語:通過市場規模、租金水平、出租率、租客畫像等維度對南京市住房租賃市場的分析,報告得出以下結論:從全市來看,南京市普通公寓供應量和租金呈波動態勢;從區域來看,鼓樓區供應量最大,玄武區租金水平居首;從出租率來看,受新開業項目影響,全市住房租賃項目出租率偏低。

展望未來,隨著政策的不斷落實和完善,南京市住房租賃市場將逐步實現規范化、專業化發展,為城市居民提供更加穩定的居住保障,進而促進城市經濟和社會的持續健康發展。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司