- +1

2024飲料新品TOP100盤點:元氣森林、伊利領跑,即飲茶、運動飲料、果汁熱門新品多

2024即將落幕,過去的一年中,飲料市場哪些新品值得關注?

基于馬上贏品牌CT中的數據,我們將在本周與下周的推文中,開啟飲料市場近一年(2023.12-2024.11)的新品、熱點類目年終盤點。

在本周,我們將對2023年12月-2024年11月期間內上市的飲料新品SKU(不含組合裝)進行銷售額排序,并取前100個SKU進行分類目、集團、市場份額的梳理與盤點。下周則會對熱點類目的集團格局與類目在一年中的亮點進行回顧,敬請期待。

在此需要說明的是,Top100新品SKU中出現的產品上市時間各不相同,因此客觀上會出現上市時間長銷售額更高、上市時間短銷售額更低的客觀情況,Top100新品sku盤點僅希望將飲料市場中更多的新品展示出來,并不以產品/類目件的實際銷售規模、情況對比為目的。

盤點的所有數據均基于馬上贏品牌CT。馬上贏品牌CT數據覆蓋了全國縣級以上各等級城市(不含鄉、鎮、村),并深度覆蓋全國核心城市群,業態覆蓋包括大賣場、大超市、小超市、便利店、食雜店。目前,馬上贏品牌CT中的品牌超30萬個,商品條碼量超過1400萬個,年訂單數超過50億筆。

回顧2023年新品Top100SKU盤點,請點擊:2023飲料新品TOP 100盤點:COSTA咖世家、果子熟了、元氣森林外,新品“尖子生”還有誰?

1、各類目占比/增速及新品分布:

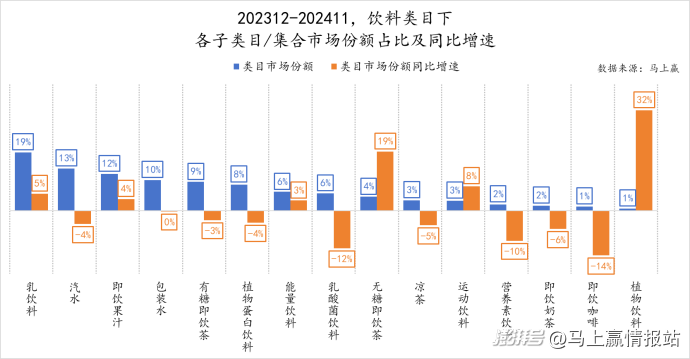

在關注新品前,首先來看2023年12月-2024年11月期間,飲料大類下各子類目/集合的市場份額占比與同比增速情況。

從份額角度上看,乳飲料、汽水、即飲果汁、包裝水、有糖即飲茶、植物蛋白飲料均超過或接近10%,在整個飲料類目中的占比較高,同時增速上下浮動的空間也較小,相對比較穩定。

繼續往后看,無糖即飲茶、乳酸菌飲料等類目市場體量雖然更小一些,份額處在3-6%的區間內,但同比增速差距較大。尤其是無糖即飲茶、運動飲料兩個類目近年來在健康消費大潮之下頗受消費者追捧,企業也大力進軍相關市場,為其帶來了旺盛的市場活力。

有健康消費的受益類目,則難免有因此而快速萎縮的市場,乳酸菌飲料便是其中之一。隨著對飲料成分表的關注度提升以及對消費概念的祛魅,更多消費者意識到乳酸菌飲料中部分產品并不具有真正能夠發揮效用的活性乳酸菌,且還存在高糖、高脂肪、高熱量等與如今輕負擔食飲潮流相背離的產品特性,消費熱情也因此消退,隨之而來的便是乳酸菌飲料市場份額的快速下跌。

此外,即飲咖啡、植物飲料兩個子類也值得關注。即飲咖啡在占比不高的情況下,成為了本次盤點周期時間內同比增速下滑最多的飲料,這也與現制咖啡的價格內卷與門店供給的快速增加不無關系;植物飲料是本次盤點中市場份額最小的類目,但同時也是同比增速最高的類目,領跑所有類目的同時其同比增速也遠超近兩年火熱的無糖即飲茶。

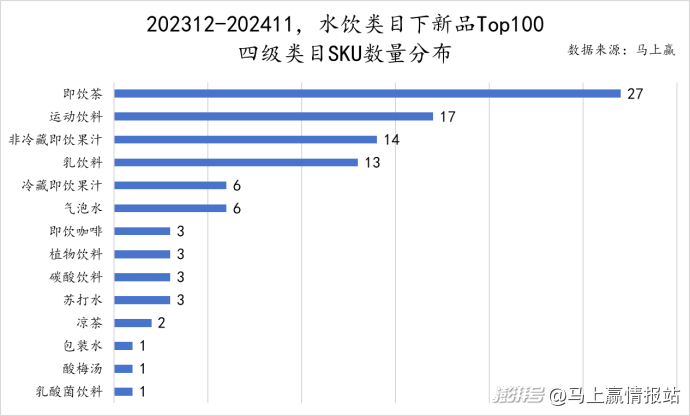

從新品TOP 100 SKU的類目分布來看,即飲茶(有糖即飲茶+無糖即飲茶)延續了2023年的火熱之勢,期間共有27款新品入列,側面體現其新品數量之多、質量之高令其余類目望塵莫及。緊隨其后的是運動飲料、非冷藏即飲果汁和乳飲料三個類目,入列SKU數量分別為17、14、13款。

對比2023年盤點時的數據來看,運動飲料類目的發展勢頭更加迅猛,在高質量新品的助力之下便也不難理解其市場份額同比的高速增長了。冷藏即飲果汁與氣泡水類目下均有6款新品位列TOP 100,同比來看產品創新與新品現狀也表現較好。

其余類目進入新品TOP 100 SKU的產品數量均在3款以內。值得關注的是,目前份額還非常小的植物飲料類目也有3款新品進入TOP 100 SKU。與之不同的是,市場份額達到8%的植物蛋白飲料、6%的能量飲料,兩個類目均無一款新品進入TOP 100 SKU之列。

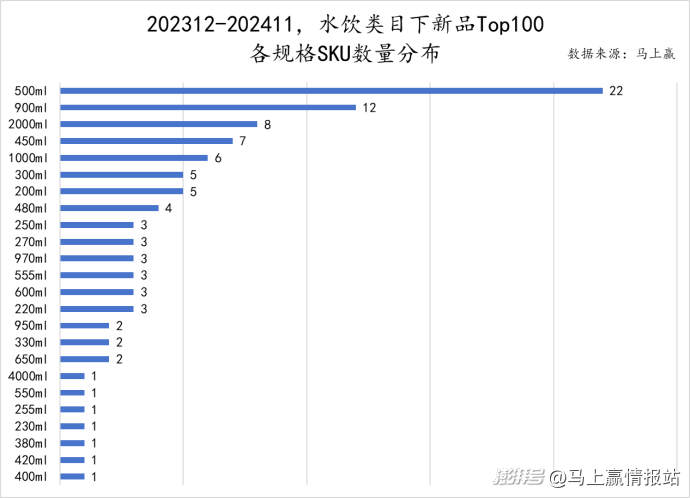

基于各規格的SKU數量分布,飲料市場中最常見的500ml規格下SKU數量不出意料地排在第一位,達到了22款。然而,不同于2023年盤點數據的是位于第二、三位的900ml、2000ml均為大規格,分別有12、8款新品躋身TOP 100 SKU之列,飲料大類中的大規格風潮還在繼續。

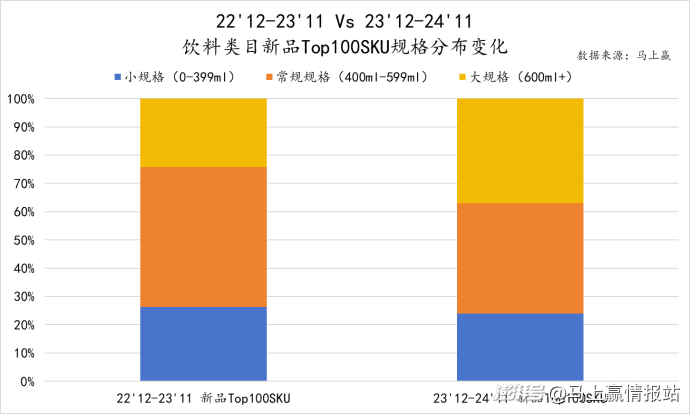

對比22'12-23'11與23'12-24'11,新品TOP 100 SKU的規格帶分布情況,可以看到在近一年的TOP 100 SKU中,在小規格占比變化不大的情況下,大規格占比明顯更高,相應受到擠壓的則主要是常規規格,也即傳統意義上飲料市場中占比最高,也是最基本的規格帶。

如此發展情況,或許意味著飲料市場中產品的規格正在走向更加細分化、更加場景個性化的方向。當消費者追求更加便利的產品享用體驗時,便更加偏好小規格產品;而當消費者在聚會分享場景之下,或者對性價比有更高的要求時,則大概率會流向大規格產品。這也從側面提醒了飲料賽道中的玩家們,應當及時洞察到消費者需求分化帶來的渠道、場景等方面的拓展,并在產品創新中融入對其更高維度的理解。

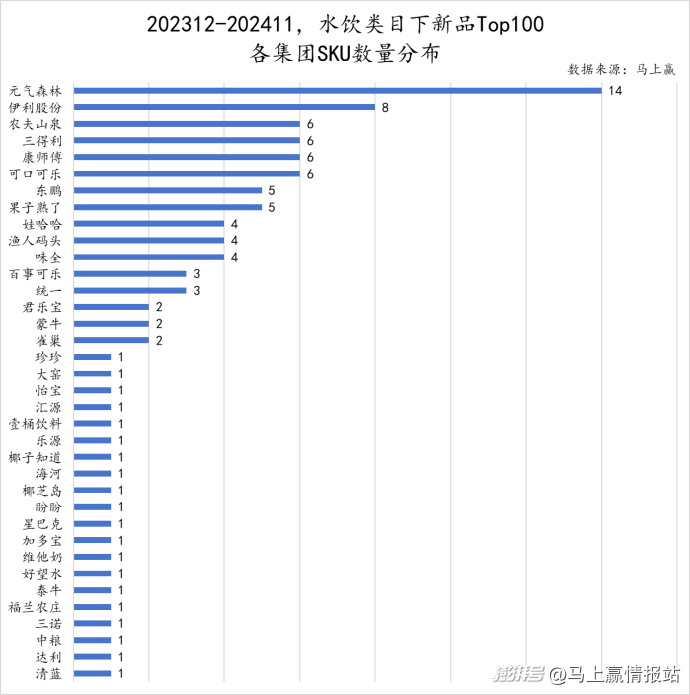

切換至集團視角,元氣森林取代了去年的可口可樂,憑借14款新品TOP 100 SKU登至首位。結合各子類目的發展情況看,元氣森林在同比增速較快的賽道中均早有布局,這或許也是其能位于首位的原因所在。

除此以外,伊利股份、農夫山泉、三得利、康師傅等集團憑借在飲料市場中的深厚積累持續擴充其產品矩陣,均有多款新品入列。而珍珍、大窯等企業在新品的研發與推出上更為保守,但仍依托大單品的火爆名列其中。

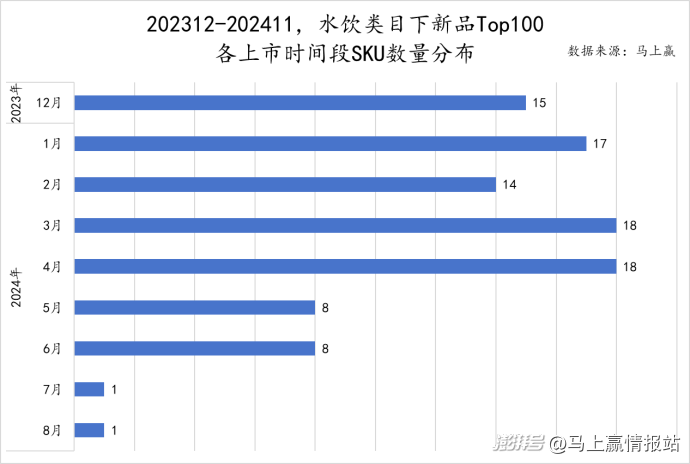

在今年度,新品TOP 100 SKU的上市時間基本集中在2023年12月至2024年4月。隨著飲品銷售旺季的到來,能夠快速跑入TOP新品行列的產品數量也逐漸減少,這一分布規律與2023年盤點時的情況基本一致。

一方面,針對TOP 100 SKU的統計方法而言,在統計周期內越早發布的產品便越有空間在市場中站穩腳跟,日積月累之下市場份額相對較高也不難理解。而另一方面,水飲企業也慣于在夏季,即銷售旺季來臨之前大規模推出新品,以便在激烈的市場競爭中奪得先機。

2、第一梯隊:即飲茶、運動飲料、非冷藏即飲果汁、乳飲料

即飲茶

在大熱的即飲茶類目下,位列TOP 100 SKU之列的新品共27款,占比超四分之一。

從有糖與無糖的劃分來看,其中僅有雀巢、康師傅、三得利三家旗下部分產品屬于有糖即飲茶,其余均為無糖產品。對比2023年即飲茶類目下的產品分布情況,可見無糖即飲茶市場如今已更為成熟,消費者也用行動表明了其對無糖概念的支持。

此外,從集團的角度來看,在即飲茶賽道中根深蒂固的玩家與后起之秀的產品創新策略各有其側重所在。

農夫山泉、三得利等早已在無糖即飲茶市場布局的“老大哥”將重點放在了豐富產品規格的多樣性上,試圖迎合消費者對大規格產品的偏好從而進一步提升其市場份額。

統一、康師傅等由有糖即飲茶轉戰無糖即飲茶的集團則意在通過培養新品牌來豐富其產品線,以此避免在無糖即飲茶之爭中落于人后。

而果子熟了等即飲茶類目下的新面孔,則還在口味方面進行探索,期望通過創新的口味與產品讓消費者記住并持續選擇,擁有自己的大單品,從而站穩腳跟。

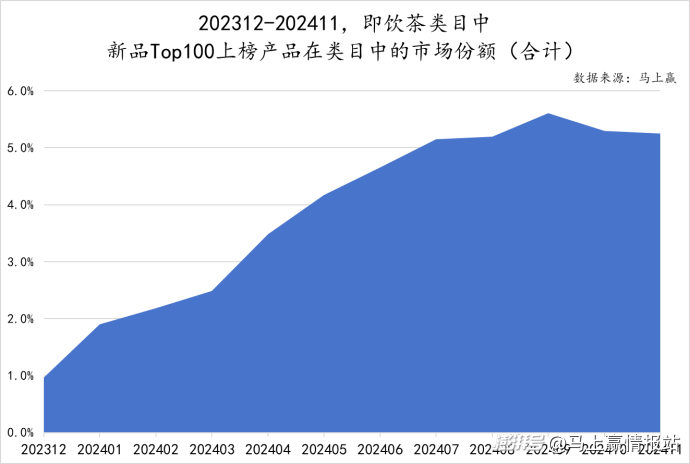

即飲茶類目中,新品TOP 100 SKU所占的市場份額在2023年12月便已有1%左右,隨后一路波動提升并在今年9月份達到5.5%左右的最高值。從中可見該類目下的新品在市場內有持續發展的潛力,能夠在相對平緩的節奏下接棒成熟產品的市場份額,對類目整體而言是不可或缺的新生力量。

運動飲料

運動飲料類目憑借17款TOP 100 新品躋身第一梯隊,其市場活力及影響自然無需多言。從成分上看,入列的新品中共有13款為電解質概念產品,側面體現出運動飲料賽道內電解質已然成為主流方向之一,企業與消費者對電解質飲品均有較高的關注度。

值得關注的是,除了元氣森林、東鵬這樣的電解質賽道傳統優勢選手外,康師傅、統一、百事等過去未在電解質賽道重點投入的老牌飲料集團,今年也紛紛在電解質概念上發力,數款電解質產品進入TOP 100 SKU行列。

同樣值得關注的是,在17款新品中,共有約47%的產品以柑橘類果味為主,如西柚味、青檸味等,這類偏酸甜的口味在運動場景下更能為消費者帶來清新感受。除此之外,白桃味、荔枝味、椰子味等也各有產品入列,可見運動飲料類目下新品在口味上仍有較大的創新空間,消費者對此也有較高的包容度。

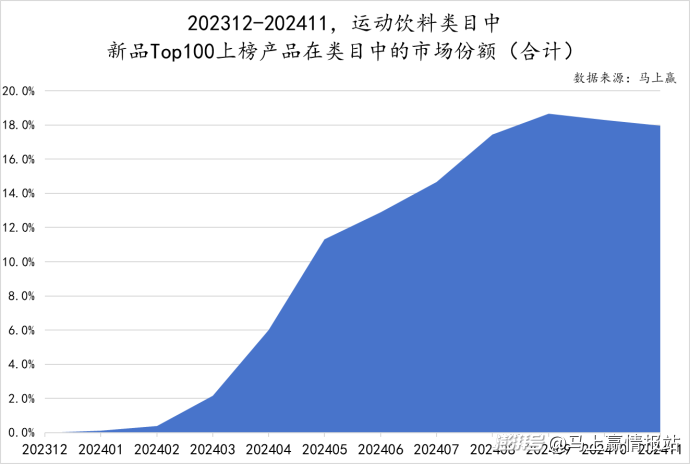

從新品TOP 100 SKU在類目內的合計市場份額走勢來看,運動飲料類目下的新品-老品結構仍處在快速調整迭代的過程中。可以看到,該類目下新品的市場份額合計數值從2024年2月開始持續攀升,2024年9月開始便穩定在18%左右,新品在類目中占有的市場份額遠高于其他類目,這也意味著新品能在較短的時間內接管原有產品的市場份額,或者是有足夠的能力與原有產品共同做大蛋糕。

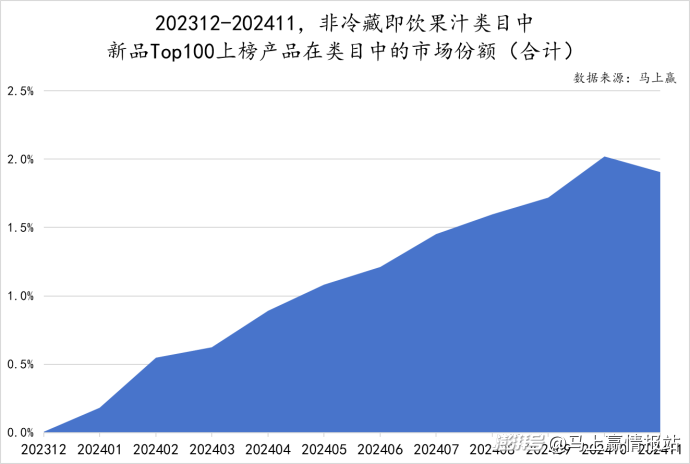

非冷藏即飲果汁

與即飲茶同為第一梯隊的還有非冷藏即飲果汁類目,在這一類目下,產品創新的重點在于水果類型與水果的組合。在14款位列TOP 100的新品中,共有6款主打復合果蔬口味、4款以椰子為主要產品概念,可見在復合口味這張安全牌之外,眾多企業都押寶在了近年愈加火熱的“椰子”概念上。此外,該類目中大規格產品出現的頻率相較于其他類目更高一些,2L產品占比甚至達到了29%左右。

從集團上看,漁人碼頭有4款復合果蔬汁SKU進入TOP 100 SKU行列,且均為大規格產品;椰子知道、清藍、泰牛、椰芝島則均是憑借椰子水類產品進入到行列中。

同樣是從2023年12月開始便有所發力,非冷藏即飲果汁賽道中新品所占份額卻與即飲茶類目相差甚遠,在新品合計市場份額最高時也僅有2%左右。如此市場表現則說明該類目內的新品雖來勢洶洶,但目前在類目中帶來的影響并不算大,也并未對傳統產品造成較大的威脅。

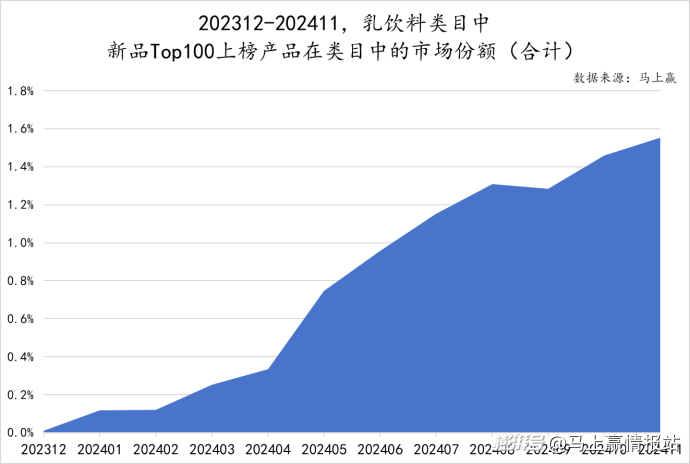

乳飲料

乳飲料類目內TOP 100的新品數量與非冷藏即飲果汁類目不相上下,共有13款。圖中可見,13款中有超過半數均屬于伊利股份旗下,側面體現出該集團在乳飲料類目中的根基之深厚。此外,受海河影響而熱度漸高的花色牛奶風潮也對乳飲料類目有一定影響,該集團旗下的香芋牛奶排名也較為靠前。

從入列新品的市場份額總和的角度看,乳飲料市場中新品掀起的浪花也并不算大,其市場份額總和雖保持波動上升,但截止至2024年11月也僅占據了不到1.6%的市場份額。但結合入列新品的集團歸屬來看,可以發現乳飲料類目市場體量龐大、整體更加傳統,新品在短期內難以撼動老品的市場地位。

3、第二梯隊:冷藏即飲果汁、氣泡水、即飲咖啡、植物飲料、碳酸飲料、蘇打水

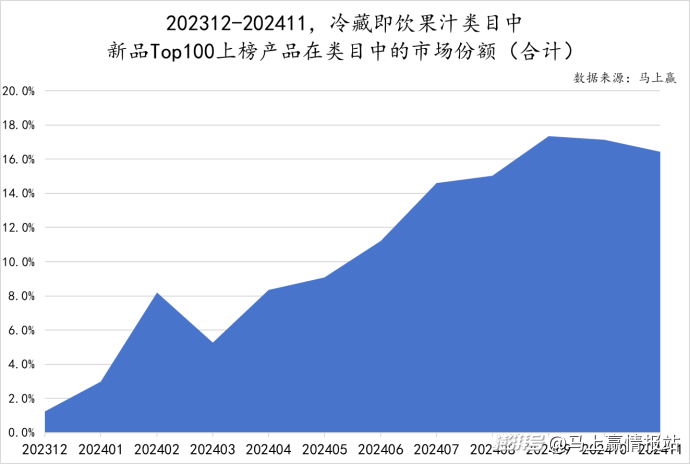

冷藏即飲果汁

在第二梯隊內,各類目的入列新品數量明顯更少一些。冷藏即飲果汁類目下,位列TOP 100的新品共6款。其中,味全旗下共有4款產品入列,口味多樣性更為豐富,同時也兼顧了消費者對大規格產品的需求。而壹桶飲料、農夫山泉旗下入列產品則均為900ml的大規格產品,可見在產品件均價相對較高的冷藏即飲果汁類目下,大規格產品的高性價比對消費者而言有較高的吸引力。

冷藏即飲果汁類目下的新品數量雖不算多,但其在類目市場內的影響力卻相對較高。從市場份額數據來看,新品TOP 100入列產品在類目內的市場份額一路走高,盡管受春節影響在2月出現一次高峰后便有所下跌,但其持續提升的趨勢卻并未停下,截止至2024年11月已穩定在18%左右。在市場規模相對較小、仍處在快速發展階段的冷藏即飲果汁類目中,新老產品之間更替的節奏也更快。

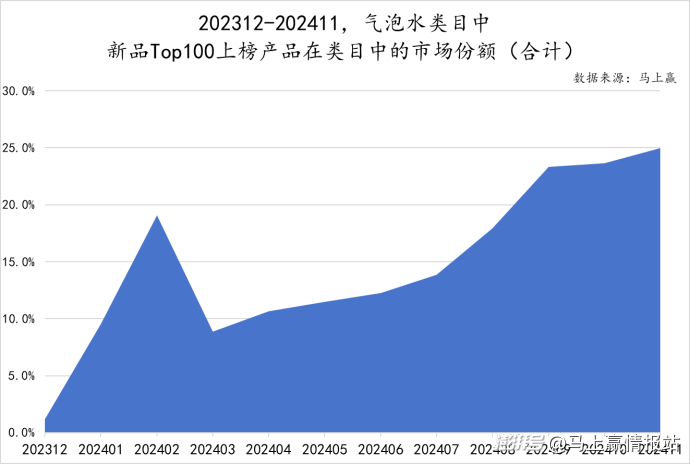

氣泡水

在因元氣森林而走進大眾視野的氣泡水類目中,元氣森林的影響力與話語權不言而喻。在該類目下,進入TOP 100 SKU之列的新品均為元氣森林旗下,口味與規格均較為豐富。與此同時,盡管已經在氣泡水賽道中奪得相對穩固的地位,元氣森林仍在口味與規格兩個維度上不斷嘗試、帶來突破。

基于入列TOP 100的新品市場份額總和來看,氣泡水類目下新品的成長速度可謂迅猛。走勢上看,新品的市場份額在2024年2月期間便迎來了第一個峰值,總和接近20%,隨后也是一路攀升,并在2024年11月達到了25%左右。一方面,這與元氣森林的春節餐桌分享戰略的推進密不可分,促成了2L大規格氣泡水新品在春節期間的火熱;另一方面,2L大規格產品性價比較高,在春節這一偏好大規格產品的消費場景下也更容易吸引消費者。

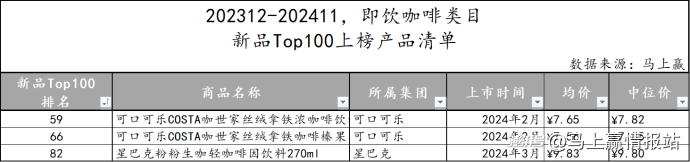

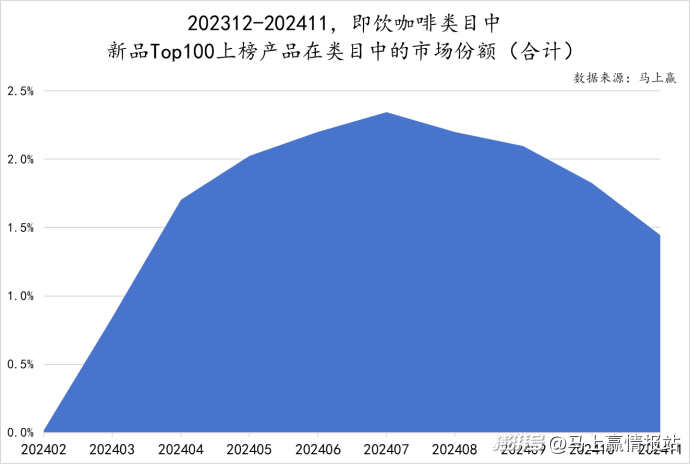

即飲咖啡

即飲咖啡類目市場體量雖較小,但在今年的飲料各類目同比增速上負增長達到14%,可見該類目正在面臨較大的挑戰與沖擊。

在類目整體發展較為艱難的背景下,類目內能夠進入TOP 100之列的新品數量也十分有限,僅有可口可樂旗下的2款以及星巴克旗下的1款產品入列。

在去年的新品盤點中,Costa是我們認為表現非常好的創新品牌之一,盡管今年跟隨著類目整體的頹勢,Costa旗下的創新產品并未能獲得很好的排名,但品牌也在積極尋求對策,比如通過上新輕乳茶等產品拓展產品類目范圍,從而推動品牌的進一步成長。

與非冷藏即飲果汁、乳飲料類目相似,即飲咖啡市場中入列新品的市場份額總和最高時也僅有2.3%左右,對市場中傳統產品的影響相對較小。

但并不樂觀的的是,該類目下新品的市場份額在2024年7月便已經達到了峰值,隨后三個月便接連下跌至1.5%左右。尤其是在即飲咖啡相對銷售情況更好的秋冬時節,新品市場份額并沒有進一步拉升而是掉頭向下,這幾款新品是否能有較長的生命周期還需要打一個問號。

植物飲料

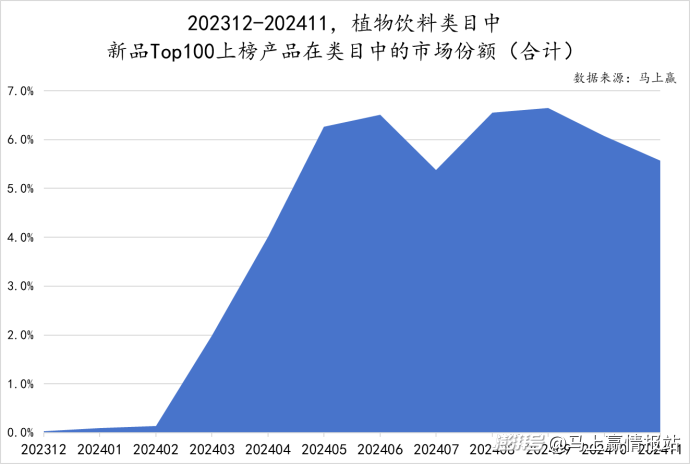

作為市場份額同比增速最為亮眼的類目,植物飲料當下所占份額雖不高,但已有眾多玩家入局。從新品TOP 100的集團歸屬來看,三得利、元氣森林兩家在嘗到無糖即飲茶、健康消費概念的紅利后,顯然已經在植物飲料類目中廣泛布局且有所斬獲。另一款產品來自于好望水的薏米水植物飲料,作為今年的另一個網紅單品,后市發展同樣值得期待。

走勢上看,植物飲料類目下新品的市場份額增長曲線陡峭,成長速度較快;絕對值上看,該類目整體的市場份額雖相對較小,但新品上市后仍有可能后發制人,在市場中搶占一席之地。由此看來,植物飲料類目整體處在快速上升通道之中,市場與消費者對新品都更為包容,值得各家企業的高度關注以及持續投入。

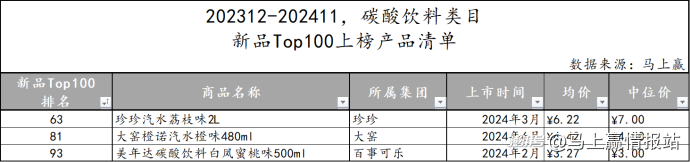

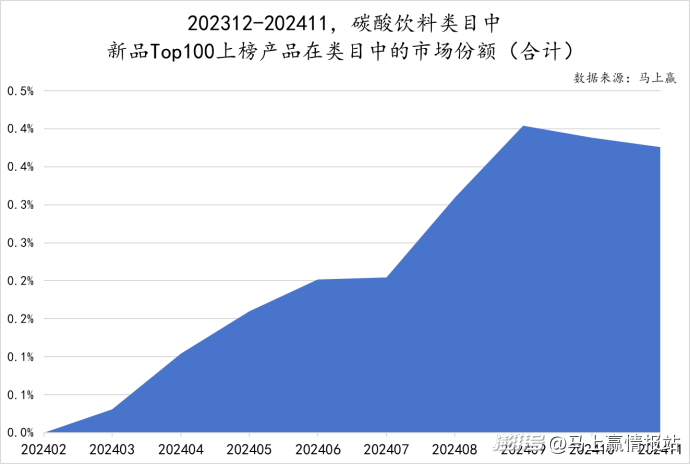

碳酸飲料

對比植物飲料、氣泡水等類目,碳酸飲料顯然是飲料賽道中的“老前輩”。在這一傳統類目中,過去一年僅有3款新品進入TOP 100 SKU,珍珍、大窯、百事可樂旗下各有1款,且在新品銷售額排名上均相對靠后。

在健康消費觀念的驅動之下,消費者對飲品的要求也正在逐漸提高,對于碳酸飲料也難免存在著一些“刻板印象”。結合入列新品所占市場份額總和來看,最高時也僅有0.4%左右的市場份額體現出碳酸飲料市場中消費者對新品的關注度以及接受度均相對較低,類目產品格局相對更加固化。

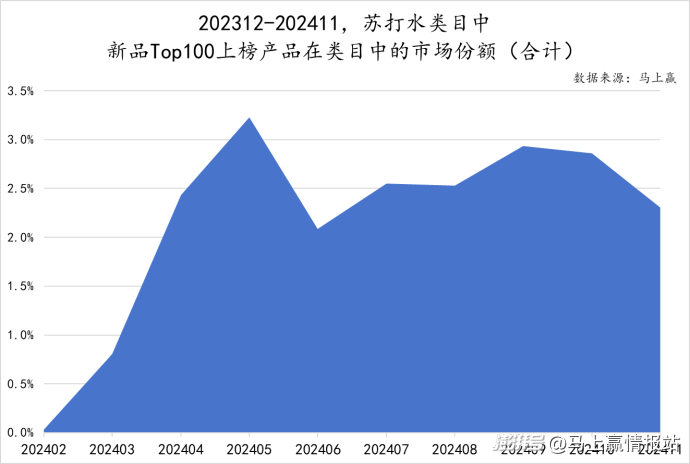

蘇打水

蘇打水類目下進入TOP 100 SKU之列的新品同樣僅有三款,分屬于可口可樂、三諾、中糧旗下。其中,可口可樂旗下的純悅PH9.0蘇打水風味飲料在可口可樂品牌影響力以及白桃口味創新的加持下排名較為靠前,其余兩款產品則均為天然蘇打水。

從上市時間看,蘇打水市場中入列新品的上市時間集中在2-4月,其市場份額總和也在4月達到3.2%左右的峰值。此后盡管入列新品的市場份額總和有一定程度的下跌,但基本也維持在2.5%左右。可見,蘇打水市場中的新品有一定的機會對類目整體產生影響,仍有較大的成長空間。

4、第三梯隊:涼茶、酸梅湯、乳酸菌飲料

第三梯隊由涼茶、酸梅湯以及乳酸菌飲料類目構成,該梯隊下各類目入列TOP 100 SKU的新品數量較少,除去涼茶類目下的2款外,其余類目各有1款。結合前文類目的市場份額情況來看,構成第三梯隊的各類目市場份額同比增速基本均為負。新品表現平平、類目同比增速為負,類目若想進一步發展,亟待產品煥新與新概念的引領。

5、未有新品進入TOP 100的類目:植物蛋白飲料、能量飲料、營養素飲料、即飲奶茶

在對TOP 100 SKU的新品類目歸屬梳理之后,可以看到,植物蛋白飲料、能量飲料、營養素飲料、即飲奶茶四個類目下并無新品進入TOP 100 SKU行列。

其中,植物蛋白飲料、能量飲料兩個類目更加傳統,其市場份額分別為8%、6%,且同比波動幅度較小,類目活力有待進一步挖掘。

而營養素飲料、即飲奶茶兩個類目市場份額均為2%左右,且同比均有不同程度的下跌,可見類目整體發展動力不足,或多或少的出現了消費者流出類目的情況,類目未來的發展需要進一步關注。

預告

基于本周對于新品的盤點,我們看到了在近一年中,規模以上新品的分布與創新情況。在下周,我們將會對幾個熱點類目的現有集團格局,以及近一年市場與類目中的集團、產品亮點進行盤點,敬請持續關注!

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司