- +1

沒有服裝企業(yè)能笑著走出第三季度

出品 |消費巴士

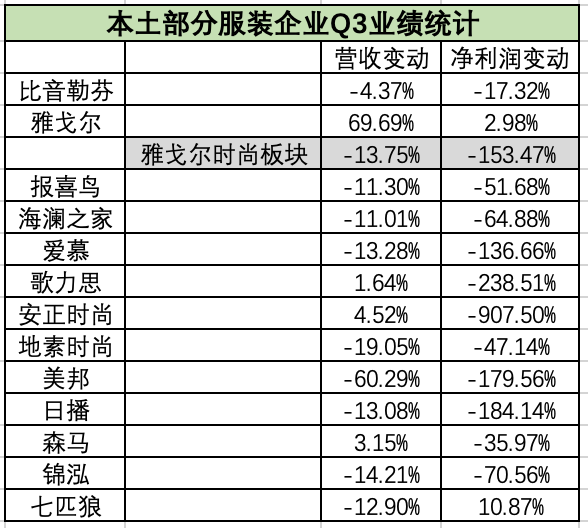

連“衣中茅臺”比音勒芬都在第三季度亮起了紅燈。今年6-9月,它的營收同比下滑4.37%到10.6億元,凈利潤更是大跌17.32%到2.8億元。

憑借定位高爾夫服裝而擁有的一群購買力強(qiáng)且非常穩(wěn)定的“縣城大叔”客戶群體,以及高過行業(yè)均值、甚至高過LVMH的75%+的毛利率,即使是在本土服裝不景氣的這幾年,比音勒芬依然保持著逆勢上漲。

但頹勢在2023年就悄然開始了。從2023年第一季度到2024年第二季度,它營收和凈利潤連續(xù)6個季度增速放緩,到第三季度,兩個指標(biāo)直接為負(fù)。

消費巴士統(tǒng)計了國內(nèi)多家服裝上市企業(yè)的財報發(fā)現(xiàn),整個行業(yè)在第三季度可謂哀鴻遍野。無論走大眾平價路線的海瀾之家、美邦和森馬,還是走中高端路線的歌力思、安正和地素,都陷入了跌跌不休的困境。

數(shù)據(jù)來源:各服裝企業(yè)三季度財報

雅戈爾看上去是唯一實現(xiàn)雙增的品牌,但刨去地產(chǎn)和投資,只看時尚板塊,它的營收從去年同期的13.29億元降到了今年三季度的11.68億元,降幅13.75%,凈利潤則從去年同期的盈利4498萬,變成了今年三季度的虧損2405萬,降幅高達(dá)153.47%。

對于時尚板塊的大滑坡,雅戈爾的管理層曾在今年的一次調(diào)研電話會上表示,原因主要是消費偏弱,線下客流降幅較大,上年同期的基數(shù)相對較高,以及渠道結(jié)構(gòu)調(diào)整對短期營收的影響,這大概也是絕大多數(shù)服裝品牌會為自己總結(jié)的原因。

但更深層次的原因則在于,面對普通人越來越緊縮的消費預(yù)算,本土服裝企業(yè)過去賴以擴(kuò)張規(guī)模、賴以飛速增長的經(jīng)銷體系成了難以化解的癥結(jié)。

看過始祖鳥、迪桑特和lululemon在中國市場增長有多猛的人都知道,消費者并非不愿意在買衣服上多花錢,他們可以買貴的,卻不能買貴了。但如今商場里的大多數(shù)品牌正是這種“買貴了”的存在,它們動輒上千卻讓消費者想不明白貴在哪兒,一扭頭又很容易在網(wǎng)上找到平替。而它們,則多是服裝企業(yè)和經(jīng)銷商們強(qiáng)綁定的結(jié)果。

在傳統(tǒng)服裝企業(yè)的線下銷售體系里,經(jīng)銷商的門店才是它們把產(chǎn)品銷往全國各地、觸達(dá)消費者的最后一環(huán)。相比全靠直營店DTC的超重資產(chǎn)模式,經(jīng)銷商能幫品牌節(jié)省不少租金、人工和其他運營成本。

但服裝行業(yè)的層層加價也在這個過程中產(chǎn)生了。

有行業(yè)資深人士給我們簡單地算了下這其中的加價鏈條。假如一件衣服的成本價100元,服裝品牌想以50%+水平的毛利率賣貨,加上可以預(yù)見的促銷活動,零售定價可能在240元-300元左右。

但如果想保持50%的毛利率,又想讓經(jīng)銷商幫自己賣貨,還要保證經(jīng)銷商扣除租金人工促銷等成本后還有得賺(這些會占到另外30%-40%的成本),它則可能把產(chǎn)品以200元的批發(fā)價賣給經(jīng)銷商,再定上500元的終端零售價。這么一來,一件衣服從出廠到最終售賣的加價率就有5倍。

這還只是為了厘清加價邏輯采取的最簡化算法,根據(jù)消費巴士走訪了解,部分本土中高端女裝的加價率甚至能到10倍。

然而當(dāng)電商、內(nèi)卷和平替一起出現(xiàn)時,服裝企業(yè)+經(jīng)銷商的打法出現(xiàn)了問題。

為了響應(yīng)消費者越來越少的購物預(yù)算,也為了抵抗平替,服裝品牌會在自營電商渠道做促銷,這卻動了經(jīng)銷商的蛋糕。

仍以成本100元、零售價500元的衣服為例,品牌可以在自營線上渠道以6折,也就是300元的價格出售。這時如果經(jīng)銷商跟進(jìn),也將線下門店價格改到300元,扣除200元的進(jìn)貨成本,剩下的運營利潤并不夠支撐其他開支。如果不做跟進(jìn),顧客比價過后又會紛紛走掉。而一旦經(jīng)銷商賺不到錢減少進(jìn)貨,同樣會影響品牌的銷售。

安正時尚的財報正好反映了這種左右為難。

作為國內(nèi)頭部的中高端女裝品牌之一,安正時尚擁有玖姿、尹默、安正等品牌,目標(biāo)群體大多為“縣城貴婦”或者“體制內(nèi)女性”。其官方微信小程序顯示,玖姿連衣裙、風(fēng)衣的價格在2000元-4000元不等,尹默的上裝和褲裝價格則在1000元-2000元左右。

截至今年9月30日,安正時尚的加盟店數(shù)量為327家、直營店251家,其中占集團(tuán)營收67%的玖姿,擁有314家加盟店和117家直營店。今年前九個月,安正時尚賣得更便宜、毛利率只有30.2%的線上渠道營收增長了13.07%,定價更高的線下直營店和線下加盟店分別擁有75.49%和62.76%的毛利率,營收卻分別下滑了18.81%和46.52%。

截圖來源:安正時尚三季度財報

這種割裂下,安正時尚前三季度營收同比下跌-8.42%至14.71億元,凈虧損則擴(kuò)大了203.1%到3125萬元。

也就是說,在如今的經(jīng)濟(jì)形勢里,服裝企業(yè)不但要解決消費者一直嫌貴的問題,還得平衡好和經(jīng)銷商利益蛋糕的分配。傷害消費者沒法帶來銷售,傷害經(jīng)銷商則如同“削藩”,會在短期內(nèi)給各家年入幾十億的服裝帝國帶去另一種沖擊。

沒有一個服裝企業(yè)能笑著走出第三季度,而明知過去的銷售體系有問題,卻不知問題何時能被解決、如何能妥善解決,才是讓行業(yè)更陰霾密布的事。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司