- +1

報告:前三季度典型房企融資總量3507億元,同比下降29%

10月5日,克而瑞研究中心發布報告稱,從歷年65家典型房企的融資總量來看,2024年前三季度的融資總量為3507億元,同比下降29%。從季度表現來看,各季度同比降幅有所收窄,一二季度分別同比下滑了41%及29%,而三季度同比降幅收窄至16%,環比上升17%。另外從債務到期來看,2024年前三季度房企債券到期規模達3895億元,而發行規模僅有1509億元。

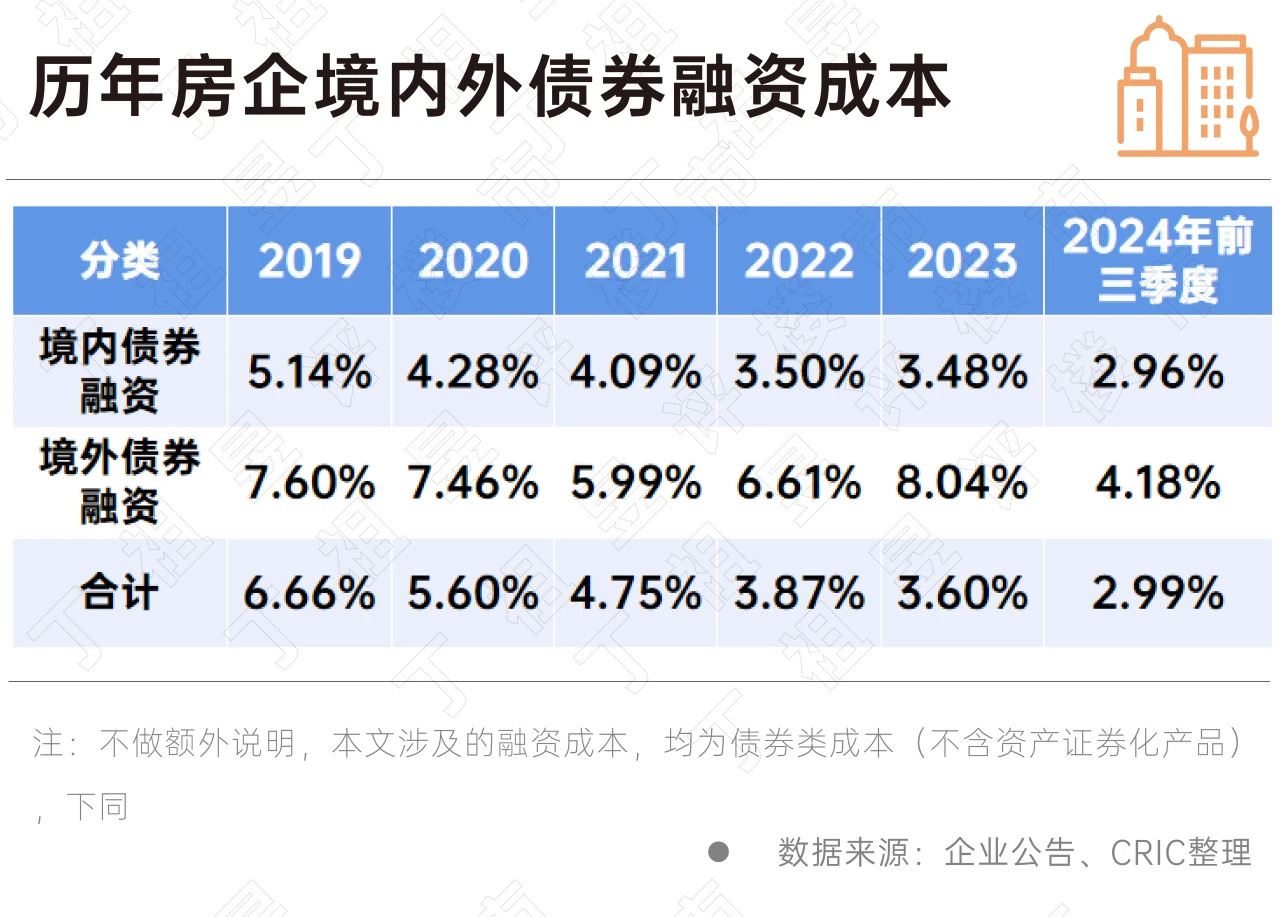

從企業的債券類融資成本來看,境外債券融資成本為4.18%,較2023年全年下降較快;這主要是由于2024年僅監測到越秀地產與五礦兩家發行境外債券,票息均較低。可見目前境外債仍處于冰封狀態,僅極少數房企有在境外發行債券的情況,故而造成統計基數較小,融資成本與往期偏差較大。

境內債券融資成本2.96%,較2023年全年繼續下降了0.52個百分點。境內債券融資成本仍處低位,這主要由于發債主體大多數為國企央企及優質民企,這類企業融資優勢較為明顯,如發債較多的保利發展、華僑城、首開股份等等。受境內債券融資影響,2024年前三季度整體新增債券類融資成本2.99%,較2023年全年下降0.61個百分點。

從各梯隊表現來看,2024年前三季度TOP10房企的發債總量為538億元,同比下降28%,平均TOP10房企的融資額為67億元,從平均發行量來看是各梯隊中最高的;從融資成本來看,TOP10房企僅為2.67%,同比略下降了0.26個點,處于各梯隊的最低位。

此外TOP11-30與TOP51+梯隊的房企,發債規模均發生大幅下滑,按同期比分別下滑43%及63%;其中TOP51+梯隊房企的融資成本下降明顯,按同期比下降了1.79個百分點。這主要是因為TOP51+梯隊房企發債較少,且發債企業多為國企央企。

從企業的性質分類來看,2024年前三季度國企、央企的發債量為1291億元,同比下滑了39%;民營企業發債量為155億元,同比大幅下降51%;混合所有制房企發債量為77億元。可以看出各類房企的發債量均出現了一個大幅的下滑,但民企發債量下降更快。在此背景下,央國企發債的占比自2020年出現了大幅上升,2024年前三季度更是升到了85%,達到歷年最高點。

從成本上來看,國企、央企2024年前三季度的融資成本為2.81%,而民營企業則為3.8%。

報告認為,從債務到期來看,2024年前三季度房企債券到期規模達3895億元,而發行規模僅有1509億元;其中一二季度房企到期債券規模均超1300億元,第三季度債券到期超1000億元,償債壓力較大。此外由于近年來不少房企選擇將債務展期或置換,在此背景下2025年房企的債務壓力同樣較大,2025年債務到期規模甚至要高于2024年。若銷售市場長期低迷,更多已經實現債務重組的房企仍將面臨債務再次違約。

當前,貨幣政策進一步寬松,房地產企業更應當做好債務管理,并利用自身經營物業優勢,積極嘗試REITs、經營性物業貸款等融資方式,調整債務結構,降低債務成本,并對將要到期的債務及時削峰。

對于并未持有較多經營性物業的房企而言,面對市場的不確定風險,要適時適度調整項目營銷策略,力爭提升去化速度。

同時,也要嚴格以收定支、加快存貨去化、提升資產運營、積極培育創新業務。加大對合作項目的管控力度,對存在潛在風險的合作項目主動進行管理架構、運營思路和融資結構的調整,及時發現風險,化解風險。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司