- +1

燒烤產業發展報告2024:追逐“煙火氣”,特色燒烤文化被深挖

地方特色助力燒烤產業發展!

近兩年,“煙火氣”成為餐飲行業的“流量密碼”。燒烤產業作為夜經濟的重要組成部分,取得了不錯的發展。為了讓餐飲產業從業者更清晰地了解燒烤產業,紅餐產業研究院推出了《燒烤產業發展報告2024》。

01燒烤是“夜經濟”的重要組成部分,文旅熱助力其發展

燒烤源自遠古的烹飪方式,當前已成為我國美食文化中不可或缺的一部分。燒烤的食材以肉類、海鮮、蔬菜為主,一些地方燒烤品牌會使用水果、昆蟲等食材。從細分賽道來看,燒烤主要有烤串和烤肉兩大細分賽道。

紅餐產業研究院執行院長唐欣介紹道,燒烤是餐飲行業的重要品類,當前已經形成了產業化發展。其發展環境可以從內部和外部進行分析。

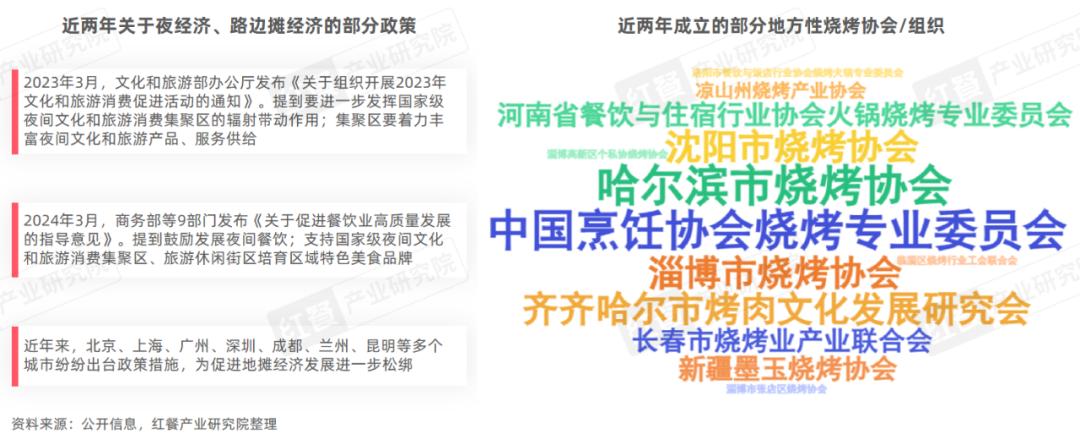

外部環境方面,其一是政策的支持。國家對夜經濟的積極扶持為燒烤產業注入了強勁動力。各地燒烤協會與組織的成立,如中國烹飪協會燒烤專業委員會、沈陽市燒烤協會等,這些協會和組織的成立不僅加強了行業內的交流與合作,還推動了燒烤產業向標準化、規范化方向發展。

還有一些城市將燒烤作為城市地標名片進行打造,如齊齊哈爾市被授予“國際烤肉美食之都”稱號,淄博發布了《淄博燒烤技術服務規范》團體標準,雅安的“石棉燒烤”集體商標成功注冊等,各地的積極舉措進一步提升了燒烤產業的影響力。

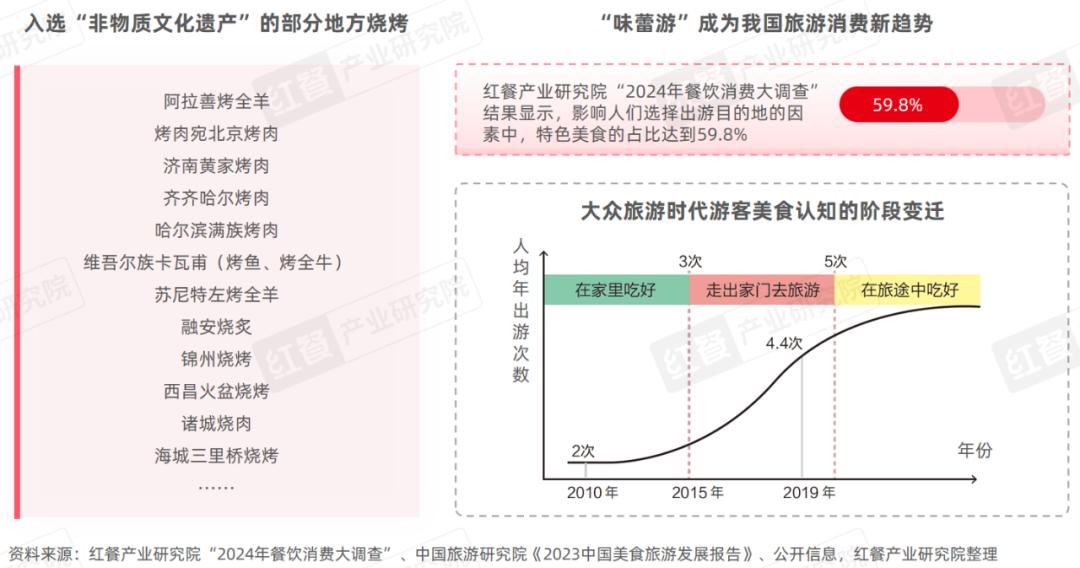

其二是文旅的融合發展。一些燒烤制作技藝作為非物質文化遺產,不僅代表了當地特色與民俗風情,而且承載著豐富的歷史和文化價值,這些都為燒烤產業增添了獨特的魅力。

各地通過挖掘燒烤與文化的結合點,推出了一系列燒烤文化旅游項目,進一步促進了燒烤產業的發展,游客也越來越傾向于通過品嘗地方特色美食來體驗當地文化。

其三是媒體傳播與消費者需求的變化。

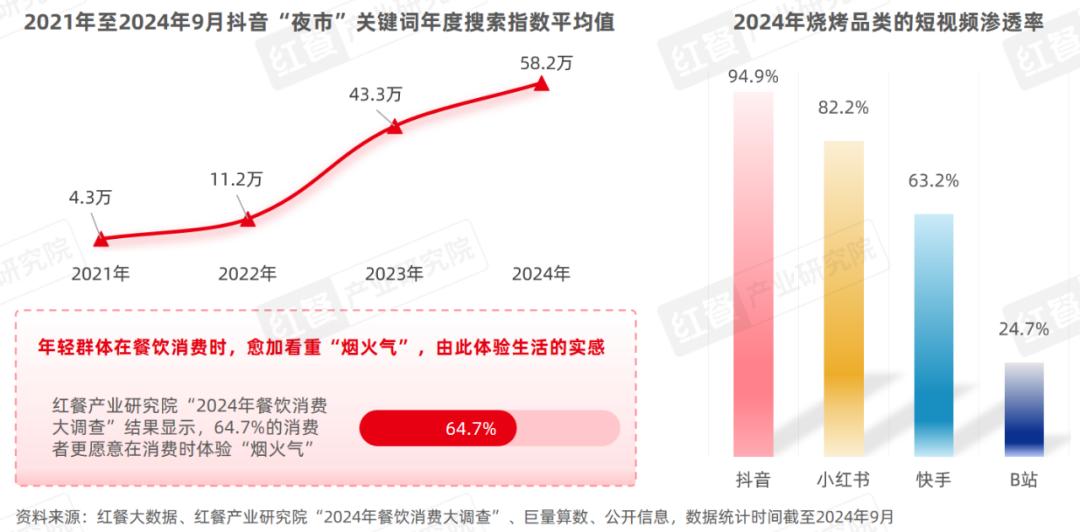

近兩年,尋覓煙火氣成為國內市場的一大消費趨勢,集市游、夜市游熱度較高。紅餐產業研究院“2024年餐飲消費大調查”結果顯示,64.7%的消費者更愿意在消費時體驗“煙火氣”。巨量算數顯示,截至2024年9月,2024年抖音“夜市”的年度搜索指數平均值達到了58.2萬。

燒烤自帶煙火氣的特性受到大眾的關注。特別是隨著社交媒體平臺進一步加大燒烤內容的傳播,當前燒烤品類在抖音的短視頻滲透率已經超過94%。

內部環境方面,主要體現在燒烤食材豐富,口味易上癮,社交屬性強,燒烤產業鏈的協同度與成熟度的提升等方面。

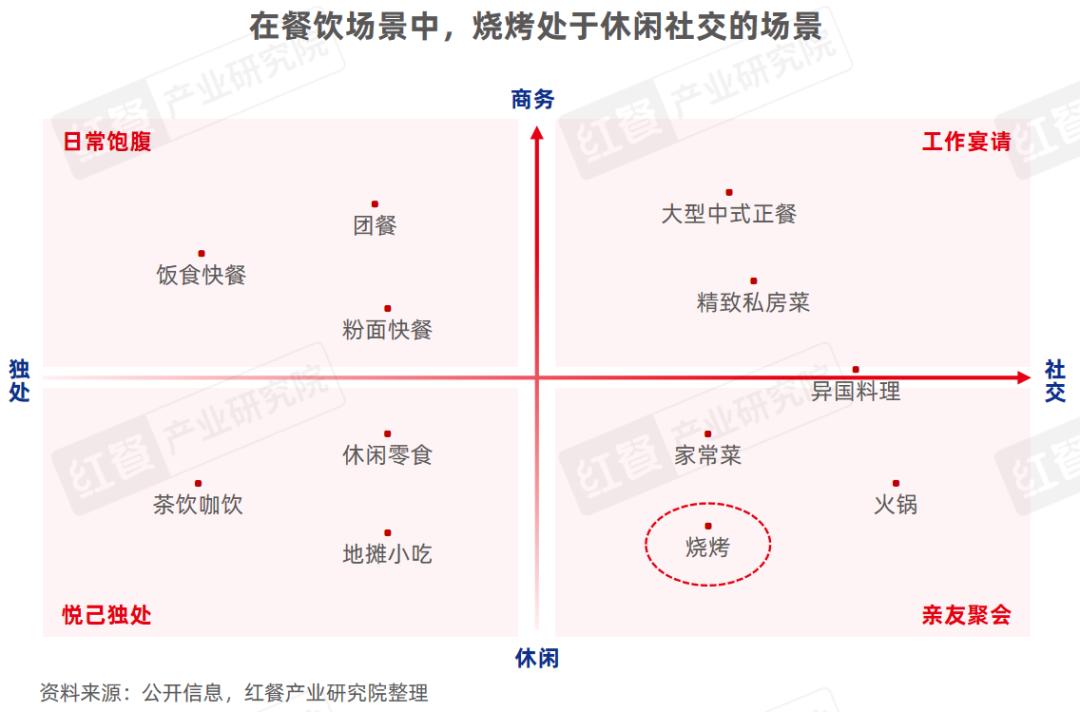

唐欣指出,在餐飲場景中,燒烤處于休閑社交的消費場景。燒烤食材豐富,煙火氣和氛圍感強,能夠提供較好的情緒撫慰價值。

02供應網絡漸完善,燒烤預制菜領域吸引多方角色入局

燒烤產業供應鏈圖譜展現了一個從上游原材料供應到下游終端消費的完整鏈條。

上游供應商涵蓋了肉類、蔬菜、海鮮等食材(能夠和火鍋共享供應鏈),以及燒烤設備、炭火、調料等輔助材料,確保了燒烤產品的豐富性和品質。燒烤的供應鏈路徑較短,一些燒烤餐飲品牌會選擇源頭直采的模式,由門店員工直接穿串腌制。

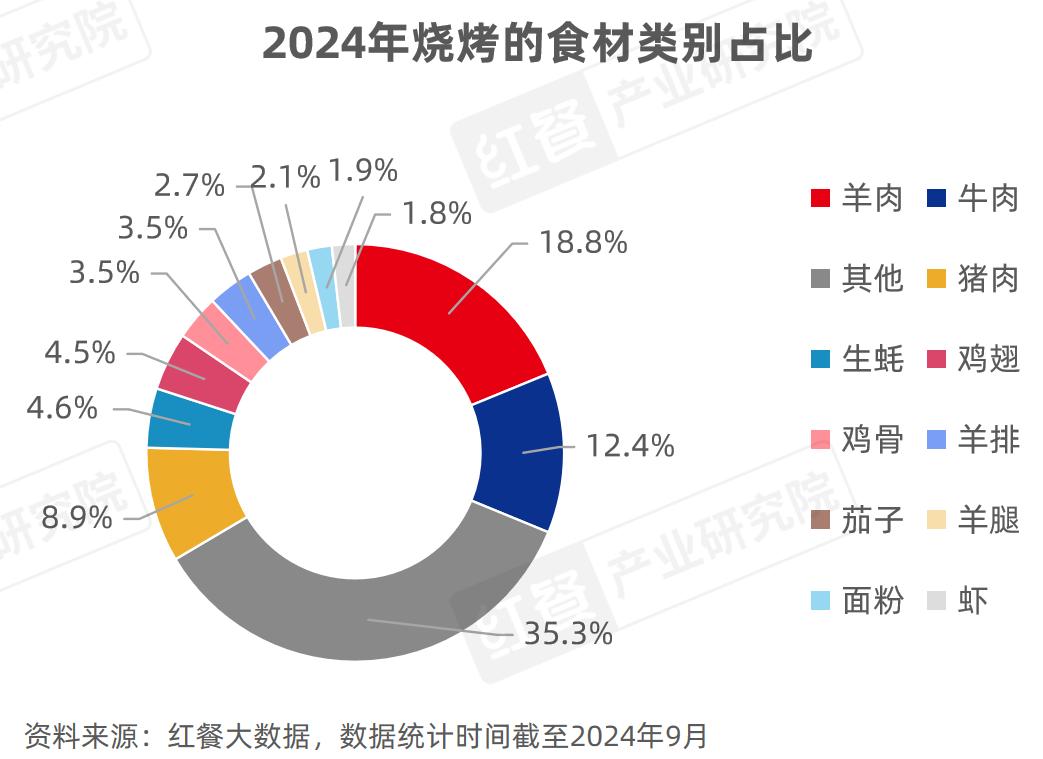

在燒烤產業的上游,穩定的原材料供應網絡至關重要。燒烤的食材主要分為畜肉類、水產類、禽肉類、蔬菜類、其他類。據紅餐大數據,2024年燒烤食材中,羊肉、牛肉、豬肉的占比分別達到了18.8%、12.4%、8.9%。

國內的燒烤食材供應企業較多,有的專營燒烤業務,有的提供綜合性食材。

燒烤食材企業主要有鍋圈食匯、利思客、錦全食品、沈陽串姐食品、鄒立國、鼎匯豐、海欣食品、春雪食品、浩洋食品、永達食品、阿拉提燒烤供應鏈、上佳食品、小林造物、云南夢思原、鄆城旺德利、莊慶源食品、六記雄食品、晉江市閩南水產、黃山天豐、山東奧華、鶴壁越匯、福建大串想食品、湖南阿瑞等。

據紅餐大數據,在燒烤的口味偏好上,秘制、香辣、蜜汁、蒜香、麻辣口味是燒烤口味TOP5。上游調味料企業針對熱門味型推出相應的調味料產品,還研發了甜辣、藤椒、孜然、黑椒、紫蘇、茴香、薄荷、香茅等多種口味的燒烤調味料產品。

△圖源:圖蟲創意

國內主要的燒烤調味料供應企業有翠宏食品、李錦記、麻辣紅包、山東百佳調味品、遼寧奉天秀華、哈爾濱三五味業、香匯彩云等。

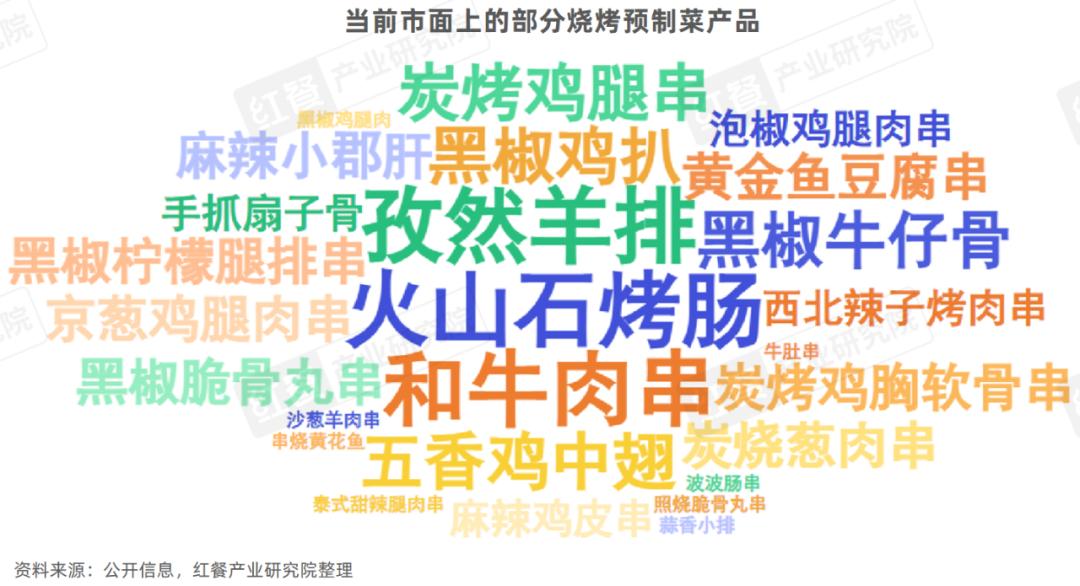

近年來,燒烤預制菜受到關注,吸引了食材企業(如利思客、錦全食品、春雪食品、永達食品、浩洋食品、海欣食品)、調味料企業(如新雅軒)、預制菜企業、平臺型企業等多方入局。國內主要的燒烤預制菜供應企業有安井食品、得利斯、三都港、安井小廚、甘肅盛飛豪、利瑞食品、紐利味食品、野火燒食品等。這些企業推出了多種類型的燒烤預制菜產品,例如火山石烤腸、孜然羊排、和牛肉串等。

燒烤設備主要由設備企業與戶外裝備企業提供。此外,一些家電器具企業、平臺型企業、餐飲企業也推出了燒烤設備/餐具產品。

03燒烤市場規模超2,800億元,品類連鎖化率接近20%

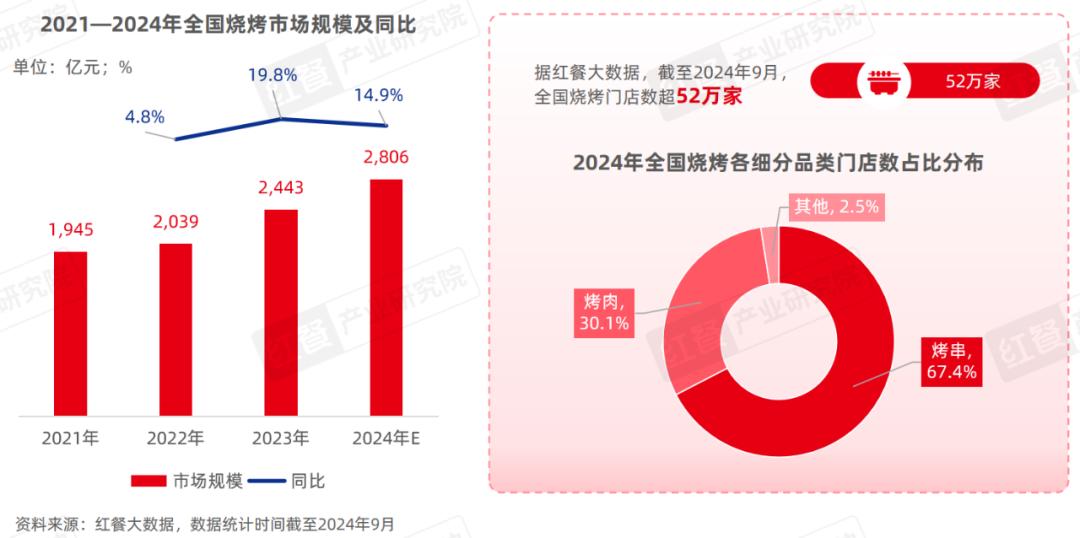

唐欣提到,燒烤市場容量大,消費群體也大。據紅餐大數據,2024年全國燒烤市場規模預計將達2,806億元,同比增長14.9%;2024年8月,我國燒烤海鮮的消費人口接近8,000萬人。截至2024年9月,全國燒烤門店總數超52萬家,其中烤串門店數占比最多,為67.4%。

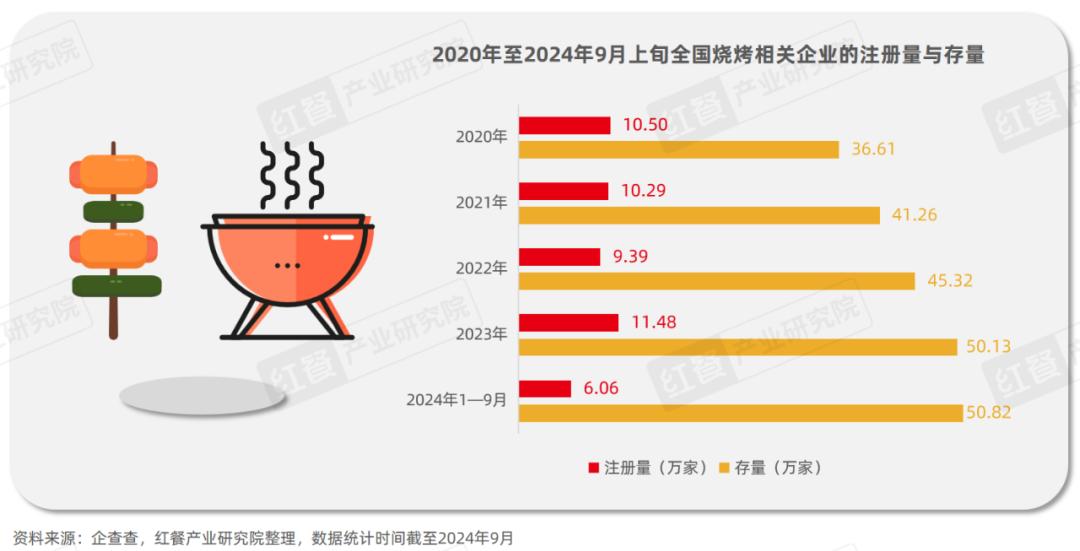

在地方燒烤熱的推動下,燒烤入局者增多。截至2024年9月上旬,全國燒烤相關企業注冊量為6.06萬家;燒烤相關企業存量達到50.82萬家,同比去年同期增加了2.0%。

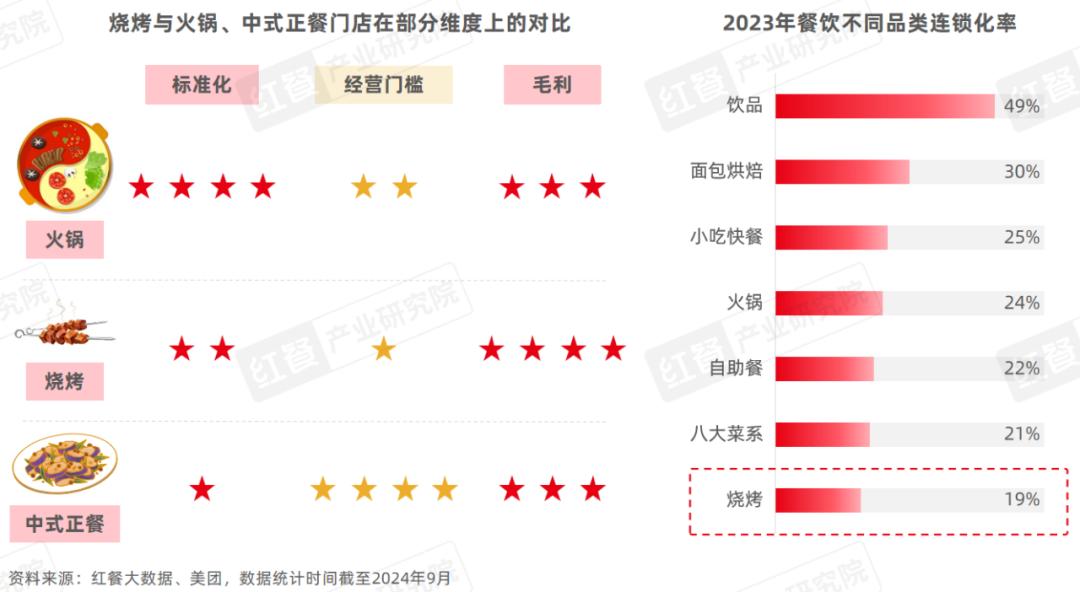

唐欣認為,燒烤綜合毛利較高。相比于火鍋和中式正餐,燒烤門店選擇往往比較靈活,對環境的要求低,其初始投資則會更低一些。同時燒烤技術學習門檻不高,往往經過簡單培訓即可上崗,因此成為很多首次進入餐飲行業創業者的選擇。

但燒烤制作環節包含備菜、切菜、腌制、穿串、烤制等多個環節,因此相對飲品、火鍋等品類,其連鎖化率還較低。

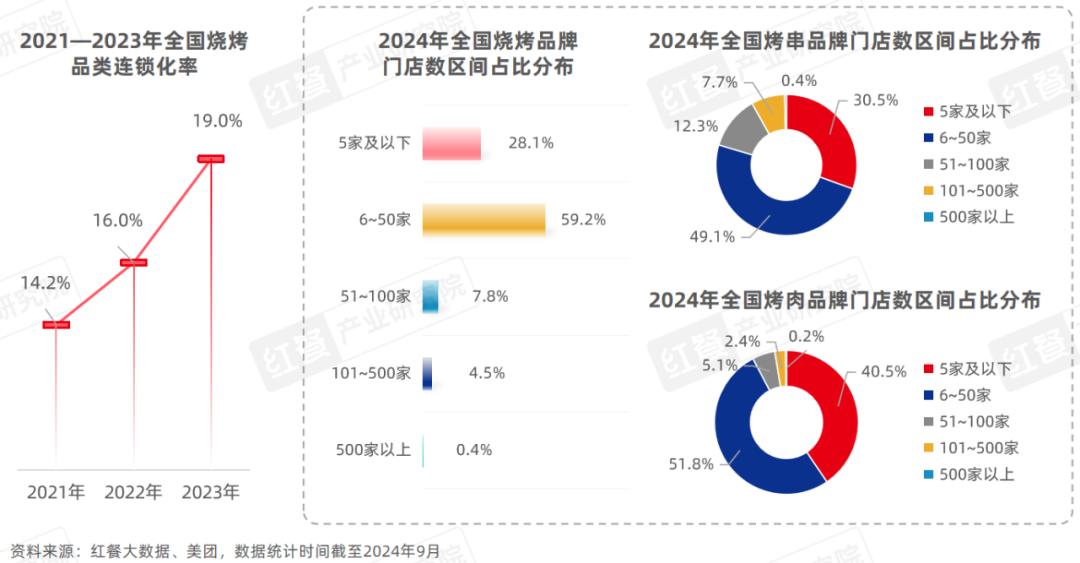

美團數據顯示,2023年,全國燒烤品類連鎖化率達到19.0%,同比增加3個百分點。據紅餐大數據,截至2024年9月,全國燒烤品牌中,有59.2%的品牌其門店數在6~50家,門店數超過100家的品牌數占比不到5%。

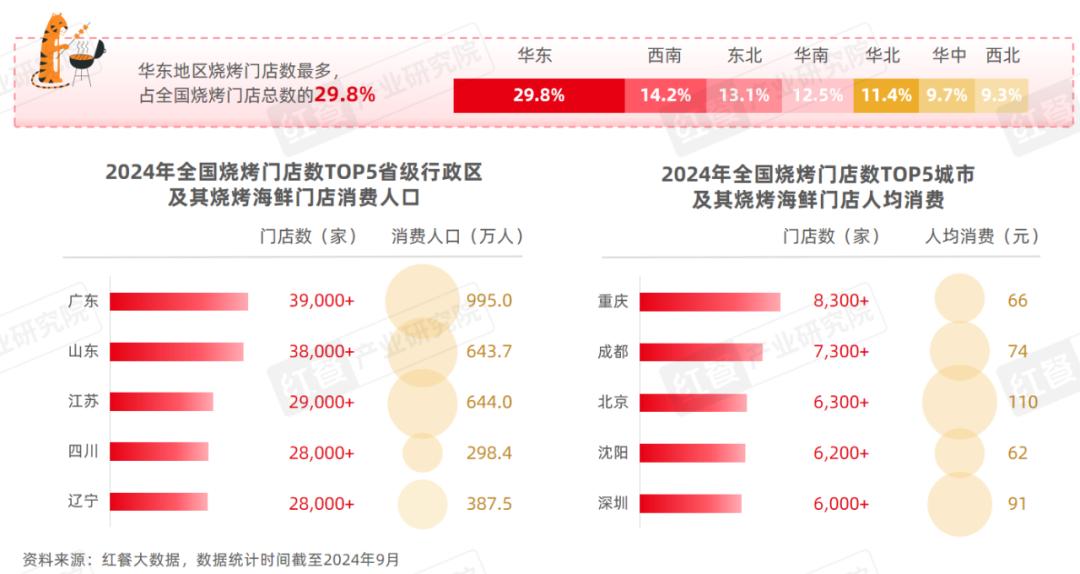

從地域上看,我國燒烤的門店接近三成分布在華東地區,其次有14.2%的門店分布在西南地區。南方的燒烤門店數比重偏大,在規模化擴張的需求下,越來越多的北方燒烤品牌南下。

從具體的省市來看,廣東、山東、江蘇是燒烤門店數排名前三的省級行政區,門店數分別超3.9萬家、3.8萬家、2.9萬家。重慶、成都、北京是燒烤門店數排名前三的城市,門店數均超過6,000家。

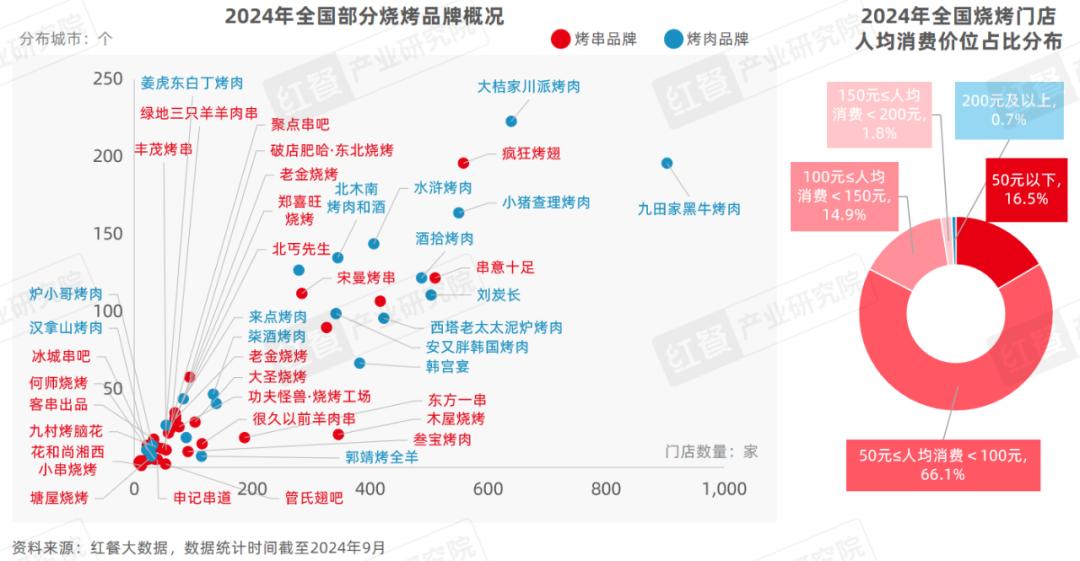

我國燒烤品牌的門店數普遍不高,僅有個別品牌門店數超過500家,例如九田家黑牛烤肉、大桔家川派烤肉、瘋狂烤翅、小豬查理烤肉、串意十足。大部分燒烤品牌的門店數量與分布城市數成正比,也有一些燒烤品牌集中在少部分城市開店,正在逐步加快擴張步伐。

從人均消費來看,有66.1%的燒烤門店人均消費在50~100元,占比最大。此外,也有部分燒烤門店人均消費在150元以上。

為了提高供應鏈協同度,一些燒烤品牌選擇自建供應鏈公司,例如冰城串吧的利思客供應鏈、客串出品的客串一把供應鏈等。此外,木屋燒烤、很久以前羊肉串、九田家料理烤肉、北木南烤肉和酒等燒烤品牌也積極整合供應鏈資源。

在消費者需求多樣化、文旅熱度較高等因素的推動下,燒烤賽道的發展呈現出三大主要特征:賽道細分化、地方特色顯著、融合趨勢加強。

從賽道上看,燒烤細分出烤串、烤肉兩大細分賽道,還分化出不同派系的燒烤類別。唐欣也對這兩大賽道的部分發展亮點進行了解讀。

04烤串品牌多方位創新,自助烤串、2元燒烤攤熱度較高

唐欣提到,近年來,在旅游升溫和文化傳播的作用下,地方烤串迎來“出圈時刻”,東北燒烤、廣東燒烤、淄博燒烤、新疆燒烤、徐州燒烤、云南燒烤、湖南燒烤等受到大眾關注。

例如東北燒烤多用炭火烤制,用油較多,代表品牌有冰城串吧、串意十足、破店肥哈東北燒烤、豐茂烤串、申記串道等。淄博燒烤憑借小烤爐、小餅、配料這“三件套”在近兩年爆火,例如淄博當地的玉米地燒烤,其菜品有秘制豬皮、烤牛舌、烤橄欖等。

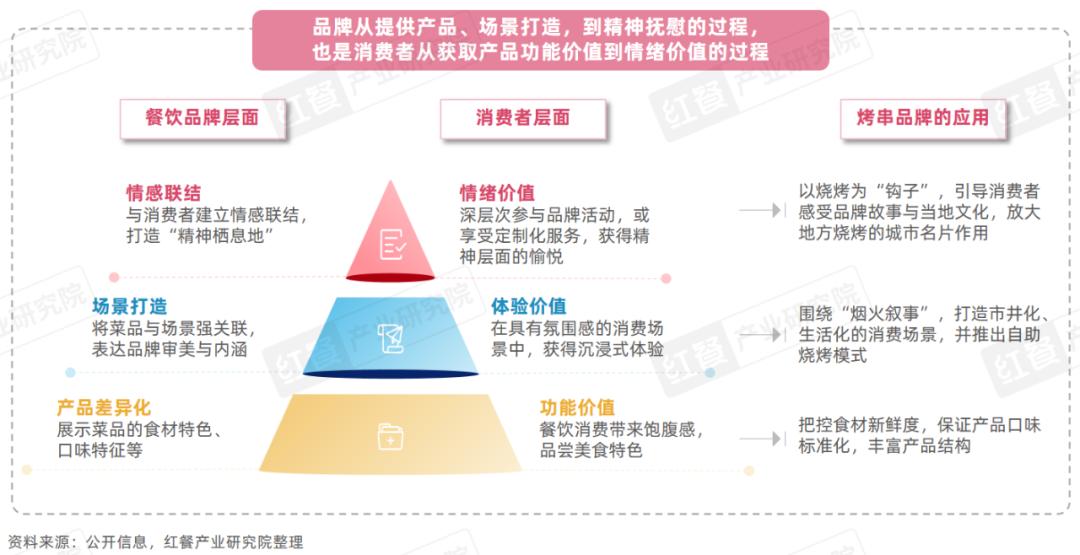

當前,“情緒價值”成為餐飲品牌發力的一大方向。對于餐飲品牌來說,從打造產品差異化、場景打造,再到與消費者建立情感聯結,是一個深化品牌價值的過程。對于消費者來說,從品嘗菜品、置身沉浸式場景,再到獲得情緒價值,也是一個在消費行為中不斷獲得更多價值的過程。

烤串賽道自帶“煙火氣息”,且與各地的風土人情、文化底蘊息息相關,利于烤串品牌不斷挖掘品牌價值,與消費者建立深度聯系。

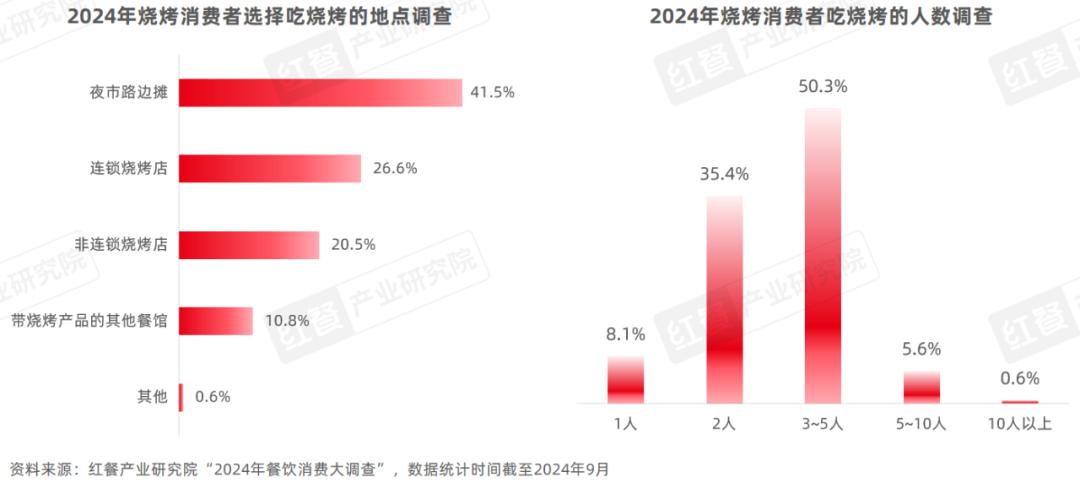

紅餐產業研究院“2024年餐飲消費大調查”結果顯示,在消費人數上,有50.3%的燒烤消費者通常是3~5人一起吃燒烤;在消費地點上,有41.5%的燒烤消費者選擇在夜市路邊攤吃燒烤。這表明燒烤的社交屬性強,利于品牌圍繞煙火氣和情緒價值進行模式創新。

為了放大燒烤的社交屬性,烤串品牌將烤串與其他業態進行組合,“烤串+露營”“烤串+小酒館”等模式進一步拓展了消費場景。針對戶外燒烤、家庭燒烤等場景,烤串品牌推出定制外送業務,例如豐茂烤串的“串到家”業務,含生串、熟串、烤爐等產品。

自助風也吹到燒烤賽道,一些烤串品牌積極探索新模式,正式推行或者限時開放自助形式。烤串自助模式可分為兩大類:任意搭配的點餐式自助、“點餐+自烤”一體化的自助。自助模式不僅提高了消費者的體驗感,而且解放了烤串門店的部分人力,有利于烤串品牌節省成本。

與此同時,上海、廣州、佛山、陽江、蘇州、玉林、衢州等地開始有一批“2元燒烤攤”冒頭,這些燒烤店多呈現路邊攤的形式,強調新鮮現串、價格便宜,產品SKU相對精簡,以1元一串的素串、2元一串的肉串為主打產品,還會加入其他價格的烤串產品。

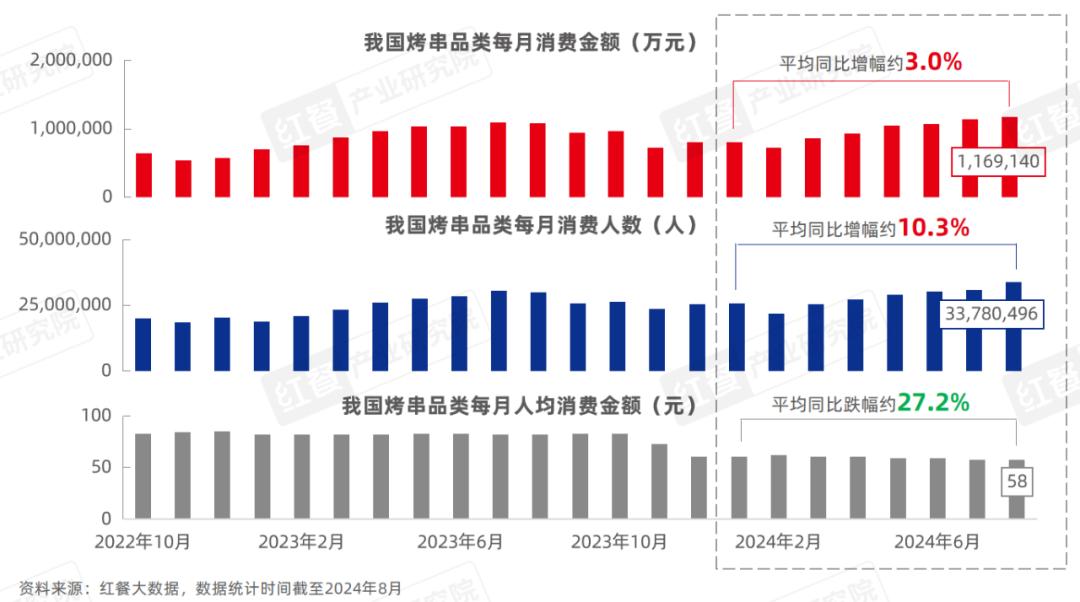

唐欣指出,近三年,我國烤串品類的消費金額、每月消費人數的數據呈現季節性波動。但是,2024年我國烤串品類每月人均消費金額逐步下滑,8月份達到了58元/人,較去年同期減少了29.3%。

這說明烤串消費者正轉向購買售價更低、性價比更高的烤串產品,烤串賽道消費降級的趨勢漸顯。

05地方烤肉特色鮮明,烤肉品牌積極布局下沉市場

唐欣指出,烤肉也是燒烤值得關注的一大細分賽道。按照口味風格,我國的烤肉可分為中式烤肉、日式烤肉、韓式烤肉、巴西烤肉、土耳其烤肉、融合烤肉等六大類。每個類別的烤肉風格各不相同,近年來,融合烤肉、新派中式烤肉風格的烤肉熱度較高。

我國本土的烤肉派別中,延邊烤肉、齊齊哈爾烤肉、沈陽泥爐烤肉等較為知名。其中延邊烤肉、齊齊哈爾烤肉發展迅速,在互聯網上獲得較高的傳播度。此外,新疆馕坑烤肉、西昌火盆烤肉、貴州烙鍋烤肉、云南烤肉等派別特色鮮明,也受到了當地人和外地游客的喜愛。

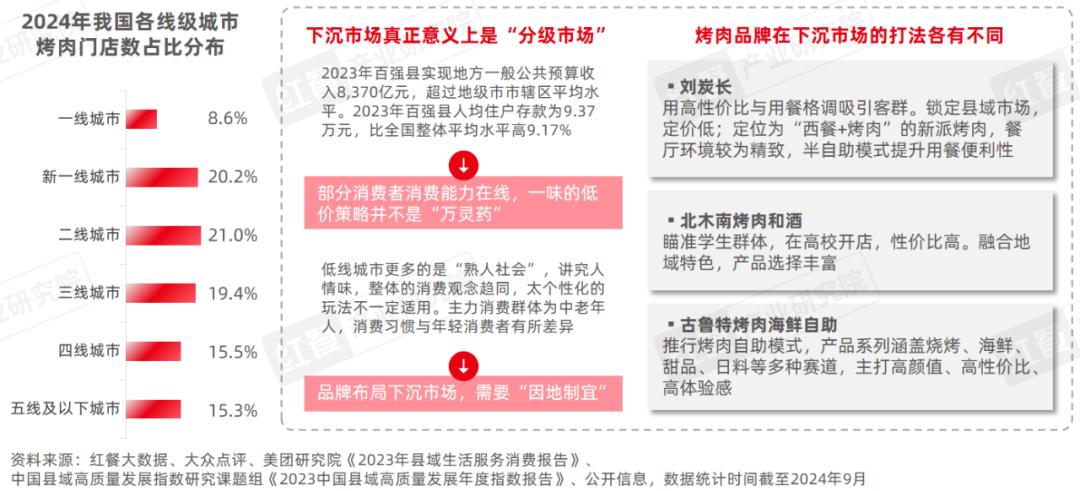

近年來,主攻下沉市場的烤肉品牌發展勢頭較好。據紅餐大數據,截至2024年9月,劉炭長、北木南烤肉和酒、梁山烤肉等品牌在三線及以下城市的門店數占比均在80%以上(全國烤肉門店的該數值在49%),安又胖韓國烤肉、大嘆號烤肉·朝鮮族料理、古魯特烤肉海鮮自助等烤肉品牌在下沉市場的門店數占比也較高,但它們的打法各不相同。

大眾點評測算數據曾顯示,2023年前三季度縣域地區開店的燒烤門店數量和美團訂單量都排名當地餐飲品類TOP5。烤肉作為燒烤的重要細分賽道,在下沉市場同樣具有較大的發展空間。但是,對于烤肉品牌來說,布局下沉市場需要因地制宜。

另外,唐欣指出,烤肉從業者還需要關注到烤肉賽道的融合趨勢正在加深。一方面,烤肉品牌將地方菜、簡餐、西餐、甜品甜點、烤串、餃子、雞排炸雞、特色小吃、涼菜等加入菜單,以此豐富產品結構,例如東北凍梨、朝鮮族冷面、杏皮茶、卡瓦斯等。

另一方面,烤肉品牌對烤肉產品進行食材“混搭”,融入地方特色食材與水果元素,例如東北小蜆子、棉花糖、柳蒿芽、云南小瓜、菠蘿、牛油果、榴蓮等。同時,還推出了山葵、麻醬、果醬、芝士、乳酸菌、螺螄等特色口味的烤肉產品。

經營模式上,唐欣指出線上和線下“雙線并進”是眾多烤肉品牌的主流做法,并出現了一些新的玩法。

線下渠道方面,烤肉品牌在傳統選址之外,選擇高校、菜市場等小眾點位開店,例如中山的泛石烤肉、重慶的低音黃瓜菜場烤肉、南寧的一頭也炭火烤肉。

線上渠道方面,主打“純外賣”的烤肉品牌冒頭,例如大桔家川派烤肉、小牛家東北烤肉等。

結語

最后,唐欣指出,燒烤本身的需求和商業形態是確定性很強的。基于此,燒烤有三大發展趨勢值得關注:燒烤供應鏈資源的整合將進一步加速;多樣化與健康化將成為一大發力點;燒烤的文化屬性將更受重視,地域特色將助力品牌發展。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司