- +1

銷量不及3年前,重卡難回巔峰

作者/星空下的烤包子

編輯/菠菜的星空

排版/星空下的綠豆湯

在如今持續低位的資本市場上,每個賽道傳來的利好消息,或許都能引起投資者的高度關注。

就以今年上半年的重卡市場為例,累計銷量突破了50萬輛,與去年同期的48.85萬輛比增長了3%。雖然是小幅增長,但在目前的經濟環境下,取得這個成績確實難能可貴。

重卡板塊漲幅

但如果我們稍微將時間線拉長,你會發現,今年上半年的銷量與2020年、2021年上半年銷量差距非常大,甚至還不到2021年上半年銷量的一半。而且從最新的情況來看,8月重卡的銷量僅有5.8萬輛,同比下降了18%。

而在天然氣重卡這個細分領域,同比實現“20個月連漲”后,終于出現了下滑。液化天然氣(LNG)價格上漲至油氣價差收窄,以及國家發布的以舊換新政策中不包含燃氣車,成為天然氣重卡出現銷量下滑的重要原因。

那么,已經到了十字路口的重卡,究竟該何去何從,玩家們的生存狀態究竟如何呢?筆者今天就帶你來一探究竟。

一、各有各的難處

從今年上半年玩家的銷售情況來看,中國重汽(000951)和一汽解放(000800)是唯二銷量超過10萬輛的玩家,位于重卡領域的第一梯隊,但是各有各的難處。

玩家銷售情況

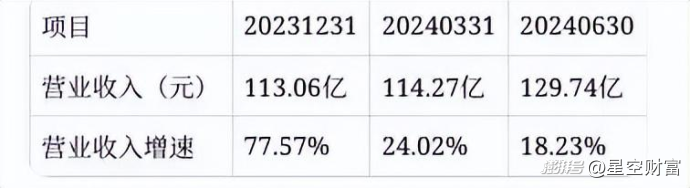

一汽解放上半年營業收入和歸母凈利潤分別同比增長了7.8%和19.2%,而中國重汽營業收入和歸母凈利潤同比增長都超過了20%,從增速上中國重汽略勝一籌。

而從絕對值上來看,一汽解放的營業收入比中國重汽高了110億元左右,但是凈利潤卻比中國重汽低了1.4億元,而且現金流同比下降了37%,比中國重汽少了8億元,這背后無疑反映出一汽解放的盈利能力稍顯不足。

另外,非常重要的一點是,一汽解放的資產負債率已經接近70%,其中應付賬款已經達到了181億元。

而對于中國重汽而言,仔細分析后你會發現,其應收賬款增速高于營業收入增速(截止今年上半年末,應收票據較期初增長92%),而且公司近三個季度的收入增速持續下降。所以,營業收入和凈利潤高速增長的背后,還是有投資者需要關注的地方。

中國重汽營業收入情況

二、天然氣重卡,增長背后的隱憂

在重卡這個大家庭中,今年以來表現較為亮眼的是天然氣重卡,今年7月的銷量達到了1.8萬輛,同比增長了69%,而且滲透率已經接近40%。但是,未來是否可持續增長也存在很大的不確定性。

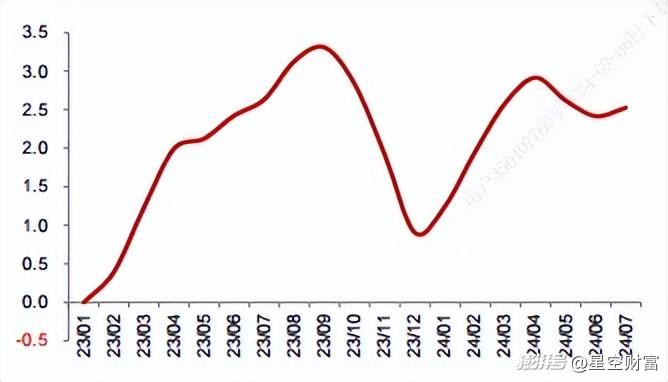

資本都是逐利的,天然氣重卡能支棱起來,油氣價差其實成為關鍵因素。據筆者了解,只要油氣價差超過1元,天然氣重卡的經濟性就高于燃油重卡,而目前油氣價差仍處于2-3元區間。

我國液化天然氣的出廠價格,已經從2022年最高超過8500元/噸,降至目前的約4500元/噸,降幅還是巨大的,所以說天然氣市場的供需關系相對比較寬松。

全國平均油氣價差(元)

除此之外,不少重卡玩家都對天然氣重卡進行了技術改造,比如擴大了氣瓶的容量,這樣能進一步增強重卡的續航能力,再加上國家層面推動國六排放標準(更加嚴格),也為天然氣重卡的滲透提供了較為良好的基礎。

而在這個市場中,濰柴動力(000338)算是上游天然氣重卡發動機的頭部企業,今年上半年重卡發動機銷售約16.1萬臺,其中天然氣重卡發動機市場份額已經接近65%,已經將其他競爭對手甩在了身后。但是如果往更長期看,未來新能源重卡也會對傳統重卡的地位造成挑戰。今年上半年,新能源重卡銷售2.77萬輛,較2023年同期1.15萬輛,同比增長140.9%,這個就是最好的證明。

而且,據專業機構分析,當今年10月份進入供暖季后,需求的提升將推動天然氣價格大概率上漲。目前油氣價差已經有了收窄的趨勢,后續如繼續收窄,將直接影響終端天然氣重卡的消費意愿。

更重要的是,就在兩個月前,官方發布了營運貨車“以舊換新”政策,為新購置國六排放標準貨車或新能源貨車提供補貼。需要注意的是,該補貼只針對柴油和新能源貨車,天然氣重卡不在補貼之列。

重卡補貼情況

三、誰能成為救命稻草

從當前重卡市場的情況來看,可以說仍處于復蘇階段。

而電動重卡的增長卻顯得格外耀眼。總體來說,電動重卡在倒短運輸和港口、礦山等封閉場合算是其重要的應用場景,未來疊加電池降價推動購置成本顯著降低,全生命周期經濟性進一步顯現。

今年7月,純電動重卡(含換電及充電)銷售5927輛,同比增長了190%,已經成為了新能源重卡的頂梁柱(占比高達90%)。

往上游看,據專業機構預測,今年電動重卡的電池需求將達到30GWh,也將同比增長130%。

所以,電動重卡,或將成為重卡的救命稻草。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司