- +1

滔搏不賺錢,能全怪耐克阿迪嗎?| 消費巴士

出品 | 消費巴士

國內(nèi)最大的運動品牌經(jīng)銷商滔搏發(fā)了盈利預(yù)警,它預(yù)計自己在今年2-8月的凈利潤相比去年同期的13.37億元會下跌35%。

由于耐克和阿迪達(dá)斯的代理業(yè)務(wù)一直占到了滔搏營收的85%以上,不少人認(rèn)為是它們拖累了滔搏。但從公開數(shù)據(jù)看,這兩家今年在中國的業(yè)績已經(jīng)回暖,耐克3-5月在大中華區(qū)的業(yè)績同比增長了7.4%,阿迪達(dá)斯上半年更是增長了8.5%。

滔搏的預(yù)警更像是吹響了一個信號——

運動品牌經(jīng)銷這門生意到了一個頗為痛苦的階段

。除了價格戰(zhàn),它還在經(jīng)歷運動服飾行業(yè)格局的調(diào)整,以及品牌在直營和經(jīng)銷之間的取舍。這次預(yù)警,或許只是行業(yè)陣痛的冰山一角。

01

價格戰(zhàn)背刺經(jīng)銷商

一直以來,運動品牌想迅速做大規(guī)模,找經(jīng)銷商合作都是必選項。

依托多年的本地人脈和資源,經(jīng)銷商坐擁著覆蓋頗廣的成熟銷售渠道。它們通常同時代理多個品牌,能通過規(guī)模優(yōu)勢,控制開店的人員、租金、倉儲物流等成本。它們還會旱澇保收地向品牌訂貨,確保品牌的貨總有人“接盤”。

2012年前后,運動品牌開始從一二線城市進(jìn)軍下沉市場,經(jīng)銷商的規(guī)模進(jìn)一步擴(kuò)大。以耐克為例,截至今年5月底,它在非美國市場的直營門店一共只有668家,落入中國市場只會在這個數(shù)字以內(nèi)。如果你在任何城市的任何商場都能看到耐克,那它極有可能就是經(jīng)銷商的門店。

耐克和滔搏的某個合作儀式現(xiàn)場。

滔搏便是在這種彼此需要、俱榮俱損的關(guān)系中成長起來的。

1999年它剛成立時就和耐克簽訂了合作,2004年成為耐克在國內(nèi)的最大經(jīng)銷商。同年與阿迪合作,2012年成為阿迪全球最大進(jìn)貨商。此外,它代理的品牌還包括彪馬、匡威、Vans、The North Face、Timberland、亞瑟士、鬼冢虎、斯凱奇和李寧。

2019年,滔搏在高瓴資本運作下,作為優(yōu)質(zhì)資產(chǎn)從百麗體系中被單獨拆分上市,市值一度超過700億港元。

滔搏之外,國內(nèi)主要的運動品牌經(jīng)銷商還包括寶勝國際旗下的勝道、銳利,以及主要在西南地區(qū)經(jīng)營的勁浪。

但

當(dāng)瘋狂擴(kuò)張遇上疫情后的經(jīng)濟(jì)下行,運動服飾行業(yè)進(jìn)入了供給過剩的時代。

一位國外運動品牌的高管曾這么解釋公司和行業(yè)當(dāng)時面臨的庫存問題,他說“疫情影響了供應(yīng)鏈、造成產(chǎn)品遲到,而2022年的市場需求又比2021年放緩,使得體育用品行業(yè)異常臃腫。”

反映到滔搏身上,它的營收在21/22財年開始大幅下滑(滔搏財年截止日期為第二年的2月底),同年庫存開始飆升,之后兩年的業(yè)績也不甚理想。

注:滔搏財年截止日期為第二年2月最后一天

面對全行業(yè)的庫存危機,無論是品牌還是經(jīng)銷商都開始瘋狂打折,而一家把價格打下來,其他家想要盡快賣貨回籠資金,只能紛紛跟進(jìn)。

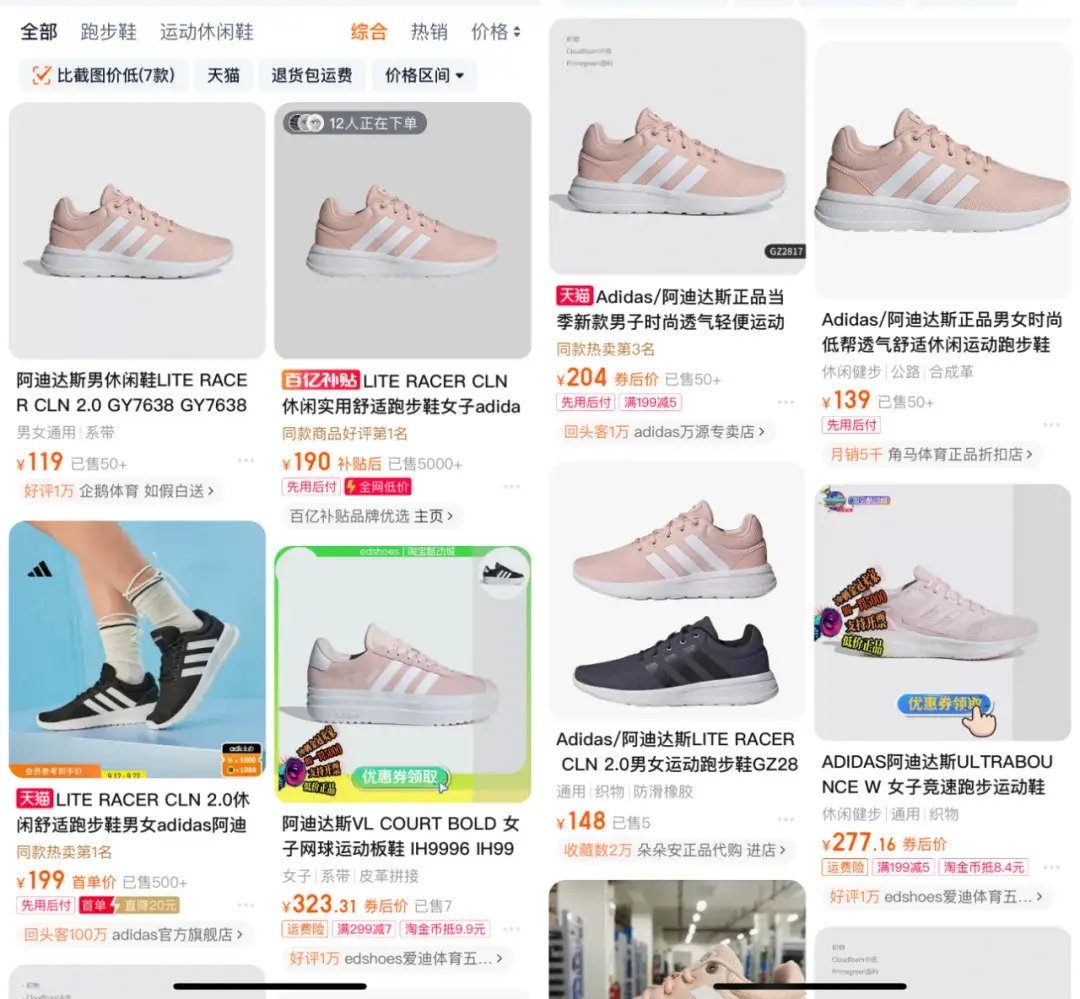

以阿迪達(dá)斯2021年上市的LITE RACER CLN 2.0為例,這款鞋原價399元,阿迪官方旗艦店如今的價格為199元,淘寶官方百億補貼頻道價格為190元,一家名叫企鵝體育的5藍(lán)冠店價格更是只有119元還寫明了“如假白送”。

品牌直接給出低價還有利可圖,但對經(jīng)銷商來說,太高的折扣可能意味著增收不增利。

根據(jù)服飾行業(yè)資深專家呂昌福的說法,國內(nèi)大型一級經(jīng)銷商向運動品牌進(jìn)貨時的折扣通常為4-4.2折,縣市級別的小經(jīng)銷商可能只有5折。如果終端折扣過高,再加上租金人工等成本,經(jīng)銷商很可能賠本賺吆喝。品牌當(dāng)然也會向經(jīng)銷商回購部分滯銷庫存,但往往是以貨換貨的方式,經(jīng)銷商用舊庫存換回來的新貨,在供給過剩階段同樣有庫存積壓風(fēng)險。

經(jīng)銷商的利潤就這樣在去庫存中被壓得所剩無幾。滔搏的毛利率在22/23財年大幅下滑,從上一年同期的43.37%降到了41.68%,庫存周轉(zhuǎn)天數(shù)則從130.4天增加到了149.5天。即使到了23/24財年,公司營收有所好轉(zhuǎn),毛利率和庫存仍沒恢復(fù)到21/22財年的水平。

02運動鞋服格局生變

經(jīng)銷商的確也有被耐克阿迪影響到。

滔搏的業(yè)績下滑始于21/22財年,該財年耐克阿迪貢獻(xiàn)的收入從上一年同期的314億元大跌13.8%到了276億元,少了38億。也是從2021年開始,耐克阿迪在大中華區(qū)的業(yè)績紛紛下滑。到了2022年1-3月,阿迪達(dá)斯的營收更是同比大跌34.6%。

但出現(xiàn)負(fù)增長的并非只有耐克阿迪。

如果我們用“大眾運動品牌”來定義那些面向大眾消費者的、在產(chǎn)品類別上面面俱到、特別大而全的品牌,滔搏的危機,似乎更和這個大類的式微有關(guān)。

在滔搏的代理品牌名單里,彪馬今年上半年在大中華區(qū)銷售額同比下滑了2.3%到8.7億美元。旗下?lián)碛蠽ans、The North Face和Timberland的威富集團(tuán),24財年在亞洲的業(yè)績毫無增長,匡威倒是沒有亞洲或者中國區(qū)的專門數(shù)據(jù),但24財年整個品牌營收直接同比下滑了14%。

Timberland大黃靴同樣賣不動了。

“大眾運動品牌”走弱,什么樣的品牌吃香?

在中國,答案分兩個。一是有更極致性價比、吃低線城市紅利的本土品牌,比如特步和361度。另一個則是更細(xì)分、更小眾、定位也更高端的垂類運動品牌,比如昂跑、HOKA,以及亞瑪芬旗下的薩洛蒙、始祖鳥和Wilson。

它們吸引消費者的不再是品類的大而全和滿大街都能買到的便利性,反而是聚焦于個別運動的鮮明特色。今年第二季度,亞瑪芬和昂跑在亞太區(qū)的銷售額分別增長了54%和74%。

然而,

垂類品牌暫時還沒把經(jīng)銷商作為自己擴(kuò)展中國市場的最重要手段。

畢竟要從一個供給過剩的市場脫穎而出,通過DTC(直接面向消費者,即直營)來強化品牌形象,從而讓消費者認(rèn)可自己的高溢價,比通過經(jīng)銷商鋪滿各個城市更重要。

被安踏收購的亞瑪芬,正受益于集團(tuán)的DTC戰(zhàn)略,在中國毀譽參半地提升著品牌調(diào)性。昂跑在總結(jié)它亞太區(qū)的高增長時,點名表揚了中國和日本直營渠道的優(yōu)異表現(xiàn)。至于HOKA,盡管滔搏已抓緊簽下了它的代理,但它同時也在加快在中國開直營店的節(jié)奏。

昂跑和HOKA正抓緊在中國開直營店。

更重要是,在運動品牌尋求增長的過程中,

它們發(fā)現(xiàn)通過經(jīng)銷商走門店規(guī)模擴(kuò)張的路子,已經(jīng)遇到了天花板,紛紛通過自營線上渠道尋找新增量。

耐克在平衡經(jīng)銷商和DTC比重方便喊得最大聲。在中國,盡管直營門店寥寥,但DTC的營收占比已經(jīng)到了43.5%,線上渠道的貢獻(xiàn)功不可沒。

另一些品牌的舉動和滔搏沒有直接關(guān)系,但多少能看出行業(yè)風(fēng)向——安踏和特步上半年的線上收入同比增長都超過了20%,占集團(tuán)整體收入比重均在3成以上。而對昂跑、索康尼、Brooks、薩洛蒙等垂類運動品來說,天貓、抖音、小紅書,已經(jīng)是它們最慣常的吸引消費者的渠道。

薩洛蒙正在做抖音直播。

而在品牌集體往線上走的過程中,滔搏過去4個財年的門店數(shù)量從8395減少到6565,凈縮水了1830家。

滔搏已經(jīng)在尋找有更大增長空間的垂類品牌。除了HOKA,它還同戶外品牌凱樂石和冷山達(dá)成合作,并把加拿大越野跑品牌Norda引入了中國。

但這些新品牌的體量還很難扭轉(zhuǎn)經(jīng)銷商對“大眾運動品牌”的極度依賴。對運動經(jīng)銷這門生意來說,行業(yè)陣痛也還會繼續(xù)。

瘋狂開店擴(kuò)張的時代結(jié)束了,靠大而全來覆蓋消費者的時代也結(jié)束了。曾經(jīng)高速增長的那些品牌還會繼續(xù)消化它們的庫存,關(guān)于平衡DTC和經(jīng)銷、關(guān)于加碼線上,也會繼續(xù)在每個品牌的考慮中。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司