- +1

歌爾股份擬分拆子公司歌爾微港股上市,上半年曾終止創業板上市

轉戰港交所!歌爾股份分拆子公司歌爾微單獨上市迎來新進展。

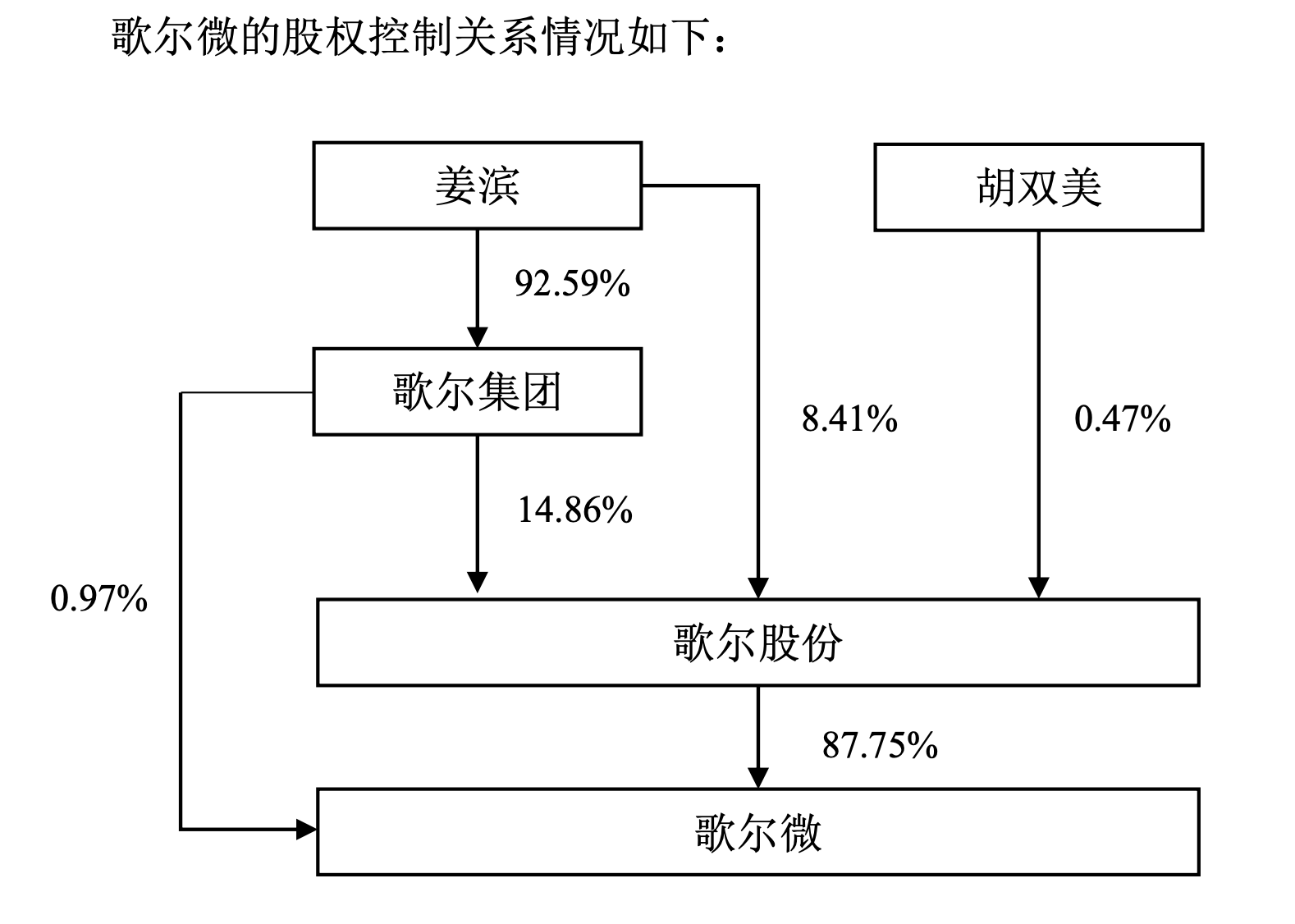

9月13日晚間,歌爾股份(002241.SZ)公告稱,擬將控股子公司歌爾微電子股份有限公司(以下簡稱“歌爾微”)分拆至香港聯交所主板上市。本次分拆完成后,歌爾股份股權結構不會發生重大變化,且仍將維持對歌爾微的控制權。

值得注意的是,今年5月22日,歌爾股份發布公告稱,基于目前市場環境等因素考慮,為統籌安排歌爾微資本運作規劃,公司決定終止分拆歌爾微至創業板上市并撤回相關上市申請文件。當時,歌爾股份相關人士表示,后續公司將統籌規劃歌爾微電子的未來資本運作,并依規履行相關信息披露義務。

據大智慧VIP,截至9月13日,歌爾股份報18.53元/股,漲0.71%。

公告介紹,歌爾股份主營業務包括精密零組件業務、智能聲學整機業務和智能硬件業務。歌爾微(含其控股子公司)系歌爾股份體系內唯一從事MEMS(微機電系統)器件及微系統模組研發、生產與銷售的企業。

股權結構方面,歌爾股份此前為歌爾微大股東,持股87.75%。公告指出,本次分拆后,歌爾股份的股權結構不會發生重大變化,且仍將維持對歌爾微的控制權,歌爾微仍為公司合并報表范圍內的子公司。

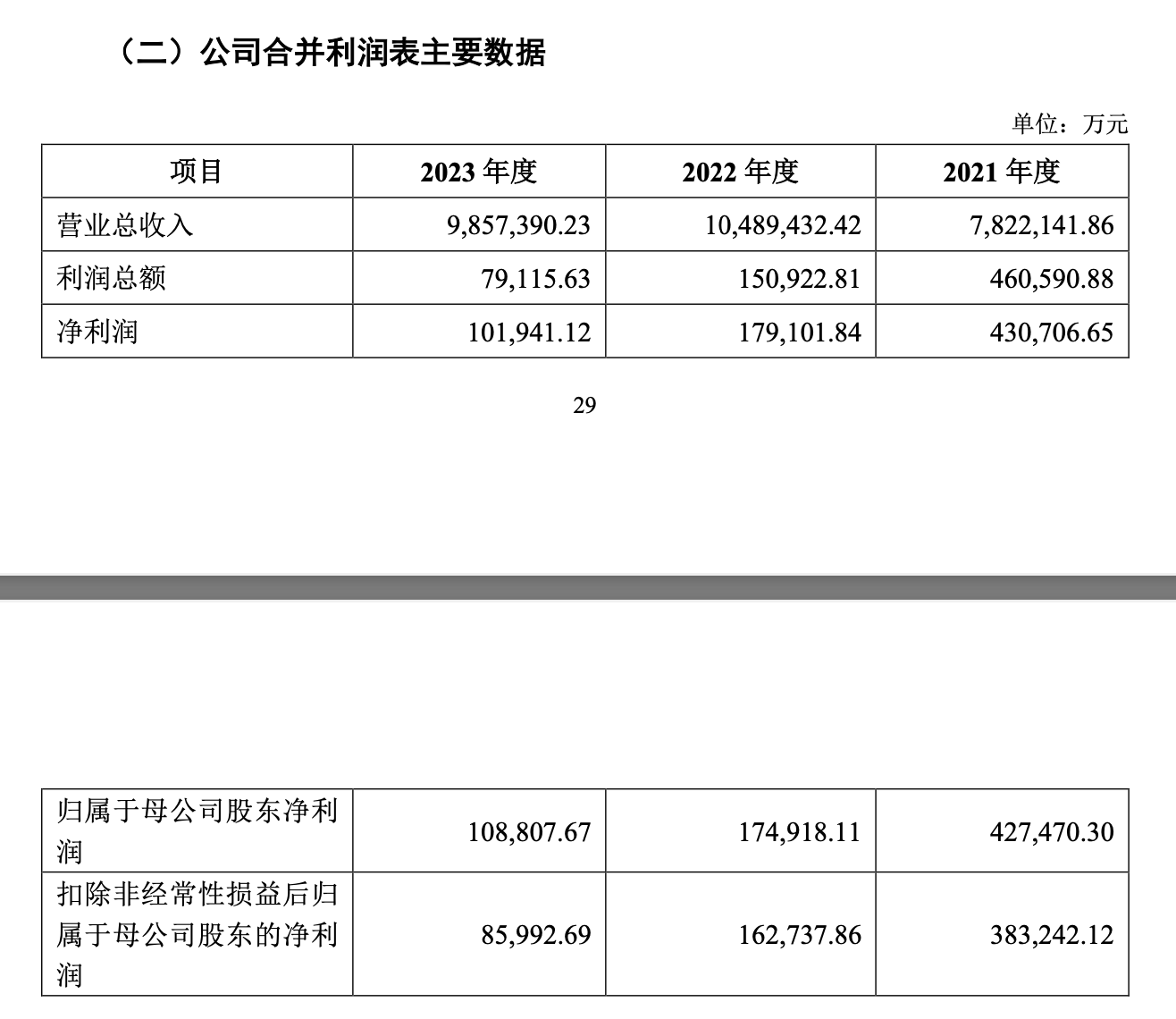

2021-2023年,歌爾股份實現營收分別為782.21億元、1048.94億元以及985.74億元,實現歸母凈利潤分別為42.75億元、17.49億元和10.88億元。

歌爾股份利潤數據

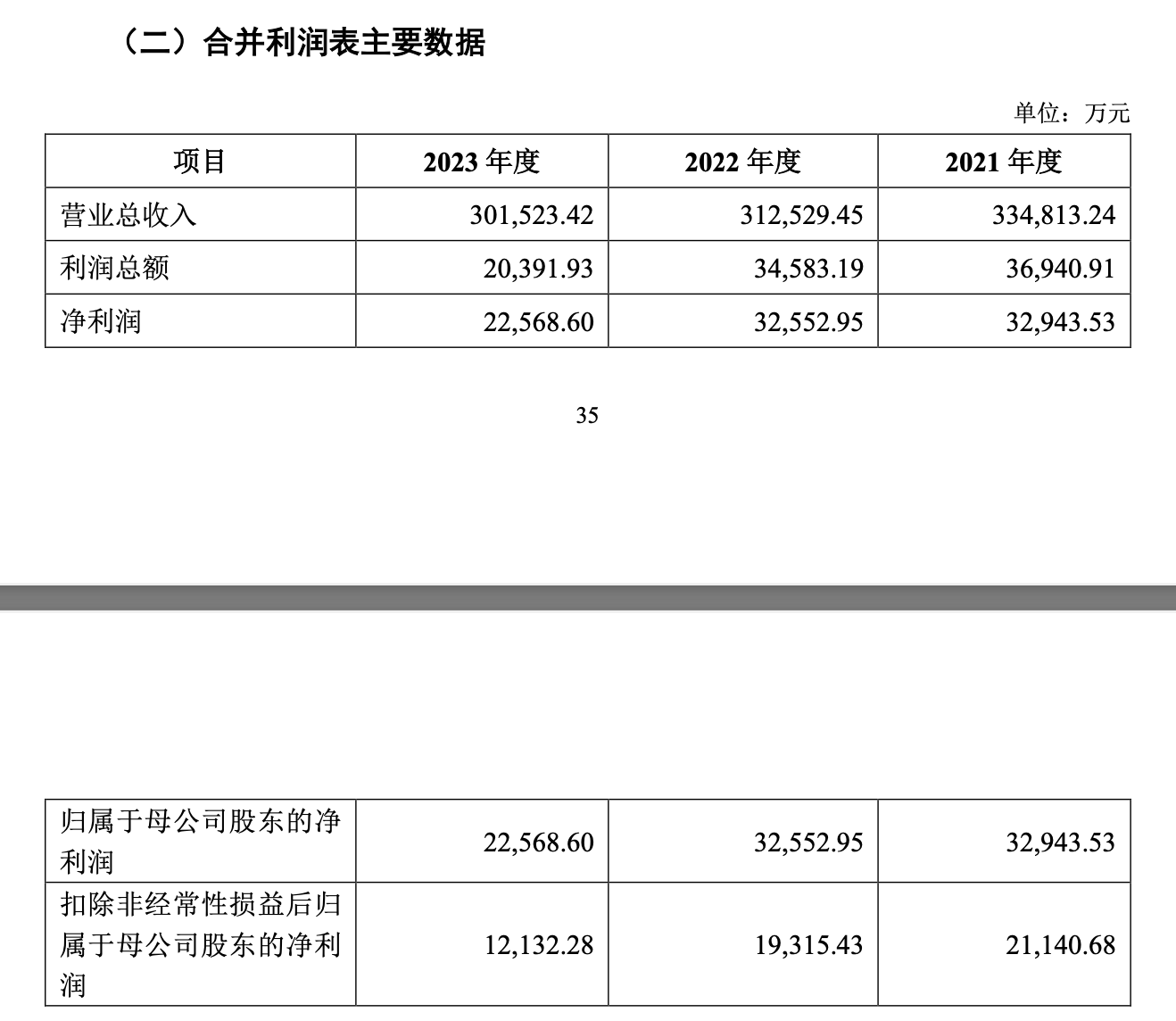

歌爾微2021-2023年實現營收分別為33.48億元、31.25億元以及30.15億元,實現歸母凈利潤分別為3.29億元、3.26億元和2.26億元。

歌爾微利潤數據

與擬分拆主體相關的風險方面,公告提及,歌爾微存在自研芯片產品收入占比較低、自研芯片產品導入客戶周期較長的風險。

公告指出,雖然歌爾微自研芯片MEMS聲學傳感器的各項性能指標與搭載外購芯片的產品性能相當,但是客戶綜合考慮產品性能、穩定性、出貨連續性及歷史出貨情況等因素,自研芯片產品導入客戶的步驟相對較多、時間周期相對較長,自研芯片產品收入占比較低,占歌爾微MEMS產品整體出貨量的比例仍較低。未來需要進一步提高自研芯片技術水平和性能指標并做好產品的客戶導入工作,如果歌爾微自研芯片無法滿足市場需求或者客戶導入工作周期過長,將對其經營業績及未來發展造成一定不利影響。

此外,歌爾微還存在單一供應商依賴的風險和客戶集中度較高及單一客戶重大依賴的風險。公告指出,歌爾微向英飛凌采購金額較大,占采購總額的比例較高,歌爾微與英飛凌建立了長期、穩定的合作關系。若未來歌爾微與英飛凌的合作關系發生變化,且歌爾微無法及時采取有效的替代措施,將對歌爾微經營業績產生重大不利影響。歌爾微客戶集中度相對較高,特別是向蘋果產業鏈公司的銷售占比較高,對蘋果存在重大依賴。目前,歌爾微主要客戶為全球知名消費電子、汽車電子品牌廠商及其核心供應商,具有強大、領先的市場競爭力,與歌爾微保持了多年的穩定合作關系。若未來與主要客戶(特別是蘋果)的合作關系發生變化,將對歌爾微經營業績產生重大不利影響。

公告指出,通過本次分拆,歌爾微(含其控股子公司)將通過香港資本市場融資搭建國際資本運作平臺,有助于繼續保持在MEMS器件及微系統模組等相關產品領域的領先地位,并提高其國際影響力,進而增強歌爾股份的綜合競爭力。本次分拆后,歌爾股份(除歌爾微及其控股子公司)將繼續專注發展除歌爾微主營業務之外的業務,把握AI智能硬件和元宇宙相關產品領域內的行業契機,加強在精密聲學、精密光學、VR虛擬現實、MR混合現實、AR增強現實、智能可穿戴、智能無線耳機等主業領域內的投入,進一步增強歌爾股份的獨立性。

公告提及,語音交互是AI智能硬件的核心交互方式之一,高質量的聲音信號采集是語音交互的前提基礎,高端MEMS聲學傳感器作為語音交互所必需的核心元器件,市場前景廣闊。同時,運用AI技術賦能的AI智能眼鏡、AR增強現實等產品有望迎來爆發,這類產品在小型化、輕量化方面具有較高要求,SIP微系統模組將在上述產品中迎來廣泛應用。

公告指出,歌爾微在MEMS聲學傳感器領域占有顯著的全球市場份額,預計本次分拆完成后,通過獨立上市引入資本市場資源,積極大規模投入,搶抓未來數年中AI智能硬件發展的行業機遇,為歌爾股份和歌爾微的全體股東創造更大價值。

資料顯示,歌爾微源自歌爾股份2004年組建的MEMS研發團隊,2017年設立為全資子公司獨立運營。在此前申報IPO之際,歌爾微頭頂“中國第一MEMS傳感器企業”的光環,2021年3月進行Pre-IPO輪融資時估值約達206.5億元。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司