- +1

中國躍升為全球第一大汽車出口國后,誰是汽車出口第一省?

隨著新能源市場規模的不斷擴張,以及中國品牌乘用車市場份額突破60%,各省市汽車產量格局也隨之發生了顯著變化。

新能源車替代傳統燃油車已成為推動城市汽車產量增長的關鍵因素。

這一變革不僅影響了各省市汽車產量的整體態勢,也引發了新興汽車城市與傳統汽車城市之間的競爭。

一方面,傳統汽車產量大省如廣東、吉林、北京等,由于受到新能源快速增長的沖擊,原有的優勢地位正在逐步削弱,面臨著產量和份額上漲瓶頸。另一方面,抓住新能源發展機遇的安徽、陜西等省市,正在憑借中國新能源品牌的崛起實現產量趕超。

與此同時,在中國躍升為全球第一大汽車出口國后,出口在各省市汽車產量中所占比重逐步提高。未來,誰將依靠出口成為新的產量大省?

傳統產量大省的“陣痛期”

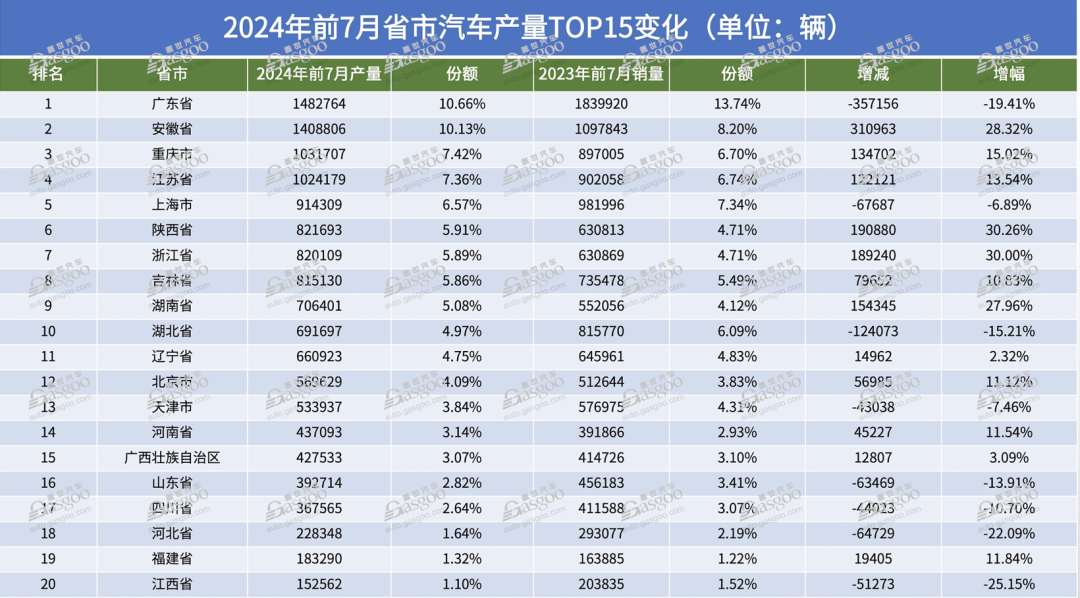

近期,蓋世汽車整理了2024年前7月省市汽車產量,發現大部分地區產量呈現增長態勢。然而,聚焦傳統汽車產量大省時,情況卻有所不同。包括廣東、上海、北京、湖北、重慶、吉林等省市,要么產量和市場份額出現下滑,要么維持原有水平,很少有大幅突破的。

廣東仍是全國汽車產量最高的省份,但近幾年一直處于下滑態勢。今年前7月累計產量為148.3萬輛,較去年同期減少35.7萬輛,降幅達19.4%。按此趨勢,廣東省今年產量很可能創下近7年來新低。

這主要歸因于廣汽本田、廣汽豐田、東風日產等當地支柱合資車企新能源轉型受挫,無法彌補燃油車產量下滑損失。加上廣汽埃安發展不順,銷量較去年同期有所下滑。這4家品牌今年前7月的產量就減少超36萬輛。

而比亞迪總部雖然在深圳,但其產能目前主要分布在西安、合肥、長沙等地。今年前7月,比亞迪深圳工廠產量為12萬輛,與去年同期相比變化不大。另一前景看好的新勢力品牌——小鵬汽車,面臨產能爬坡較慢的問題,今年前7月該地工廠產量僅6.3萬輛,對整體產量的提升作用有限。

這也導致廣東新能源產量增幅較慢。廣東今年前7月新能源產量為45萬輛,僅排名第6。

相比廣東,上海由于引進特斯拉,加上本土企業上汽集團新能源轉型較好,近兩年整體年產量穩定在180萬輛上下。

然而由于市場競爭日益激烈,特斯拉和上汽通用的產銷出現下滑。今年前7月,上汽通用和特斯拉位于上海的工廠產量合計減少13.7萬輛,高于上汽乘用車和上汽大眾帶來的增量。受此影響,上海前7月累計產量微降6.9%至91萬輛,市場份額跌回7%以內。

湖北同樣出現了15%的雙位數下滑,前7月累計產量跌至69萬輛,排名由第6名滑落至第10名,市場份額萎縮至5%。而巔峰期時,湖北年產量高達240萬輛,去年萎縮至150萬輛,接近腰斬。

這與神龍汽車、東風本田、上汽通用、東風日產等合資品牌,受到油車市場競爭日趨激烈、新能源沖擊后產銷持續下滑有關。就今年前7月,四大品牌在湖北工廠產量合計減少約18萬輛。

與此形成對比的是,北京引進的小米汽車、理想汽車開始投產,浙江受益于吉利集團、零跑汽車,正在走出轉型陣痛期,前7月汽車產量都實現了雙位數增長。尤其是北京汽車,前7月新能源產量同比增長2.6倍至8.2萬輛。

自主品牌成中堅力量

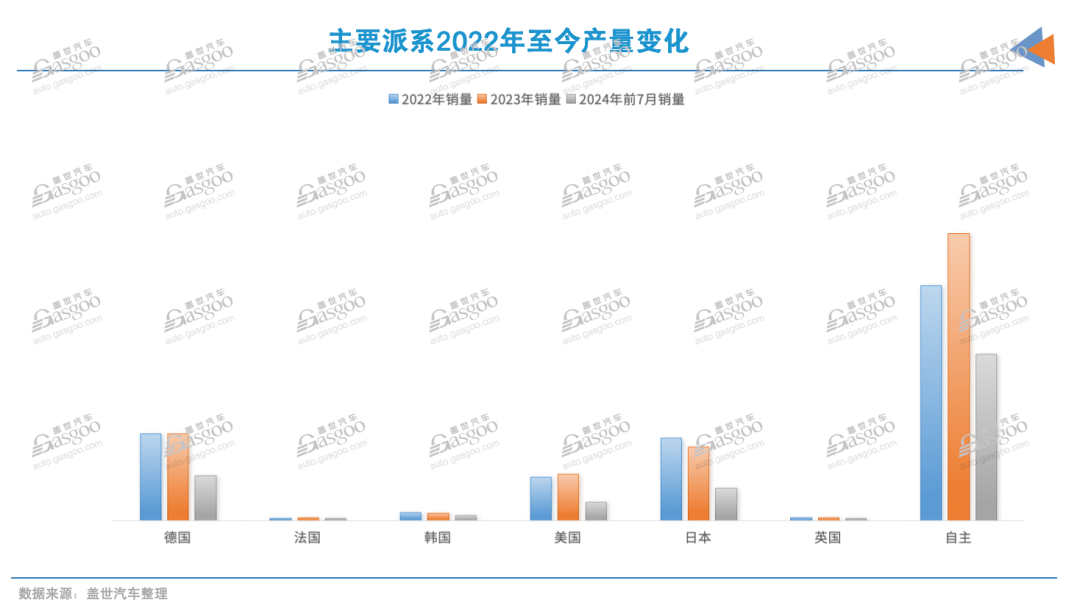

像吉林、湖北這樣的傳統汽車產業集群地區,早前主要是依賴合資品牌和燃油車市場形成,自主品牌相對弱勢。即使到2022年,燃油車整體產量仍占七成以上份額,合資/外資品牌也保持著五成的市場份額。

然而,隨著智能電動化市場逐步占據主導地位,燃油車市場份額進一步下滑,合資/外資品牌也開始式微。今年前7月,燃油車產量份額降至59%,合資/外資品牌份額更是跌破四成。這一變化沖擊到了廣東、湖北、吉林等傳統汽車大省,使其現階段難以再回到巔峰時期。

反觀抓住新能源市場發展紅利的中國品牌,如今成為打造新能源汽車產業集群的關鍵力量。安徽、陜西、湖南、北京以及江蘇等省市的崛起或“重振”,都與中國新能源品牌的壯大密切相關。

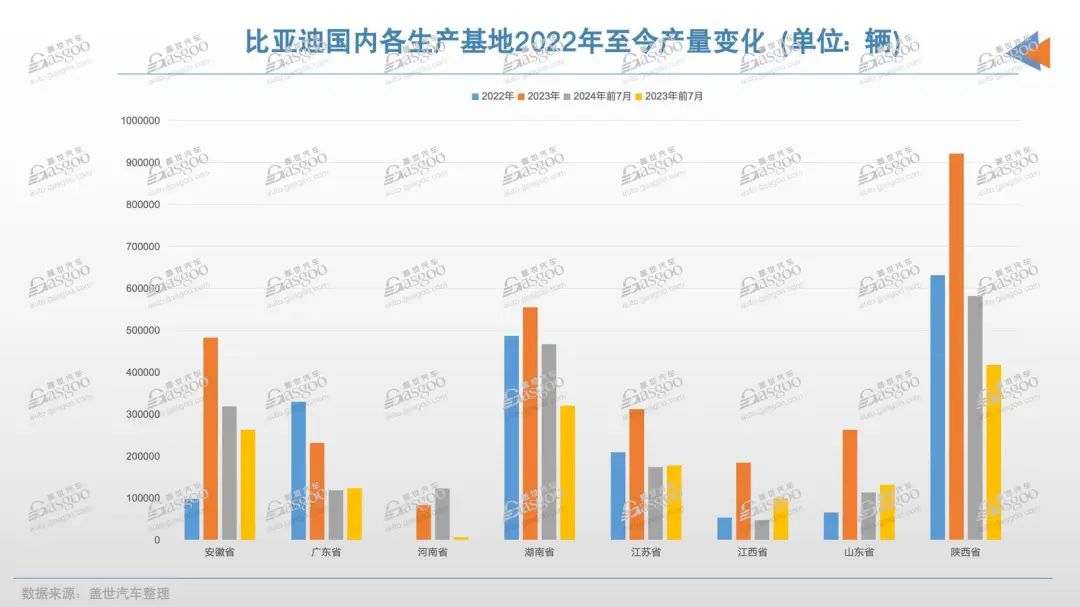

以安徽為例,此前汽車年產量都在百萬輛徘徊,但自2016年后,江淮與蔚來合作,安徽新能源汽車產業逐步進入收獲期。2022年,另一助力比亞迪合肥工廠投產,安徽新能源產量進一步提升,去年首次突破90萬輛大關。

同時,安徽本土企業奇瑞出口量激增。在比亞迪和奇瑞兩大車企助力下,安徽整體產量在2023年實現了68%的高速增長,首次突破200萬輛大關,僅次于廣東。新能源產量也實現騰飛,今年前7月安徽省新能源產量同比激增56.9%至66.4萬輛,力壓陜西成為省市新能源產量冠軍。

比亞迪的崛起也帶動了陜西、湖南等地區的新能源汽車產業發展。陜西是比亞迪國內最大生產基地之一,規劃年產能達150萬輛。比亞迪貢獻了該省約七成的汽車產量。去年,陜西以106萬輛躋身省市新能源汽車產量第二名,整體銷量突破130萬輛。

而湖南在引進比亞迪后,新能源產量快速提升,到2022年突破50萬輛。如今,比亞迪和吉利汽車成為湖南汽車產業新支柱,今年前7月兩大品牌合計產量增加18.4萬輛,助力湖南整體產量達到70.6萬輛,實現了28%的同比增長。

江蘇作為長三角城市群的一員,擁有完備的汽車產業鏈,聚集了18家整車品牌。其中,比亞迪、理想、北汽麥格納(主要生產極狐)、長安深藍、歐拉等五大新能源品牌,今年前7月合計產量占江蘇總量五成左右,達到50.5萬輛。

可以看出,中國自主品牌的崛起,成為推動安徽、陜西、湖南、江蘇等城市汽車產業崛起的關鍵力量。部分傳統汽車大省的式微,卻是新興城市憑借自主品牌崛起的一個縮影。

出口,未來較量主戰場

隨著出口逐步成為國內車企的新增長動力,部分省市的出口產量也隨之大幅上升,對本地產量的貢獻變得舉足輕重。乘聯會數據顯示,今年1-7月,我國汽車出口量達348萬輛(包括乘用車、商用車等),同比增長25%;其中新能源車出口量117萬輛,同比增長25%。

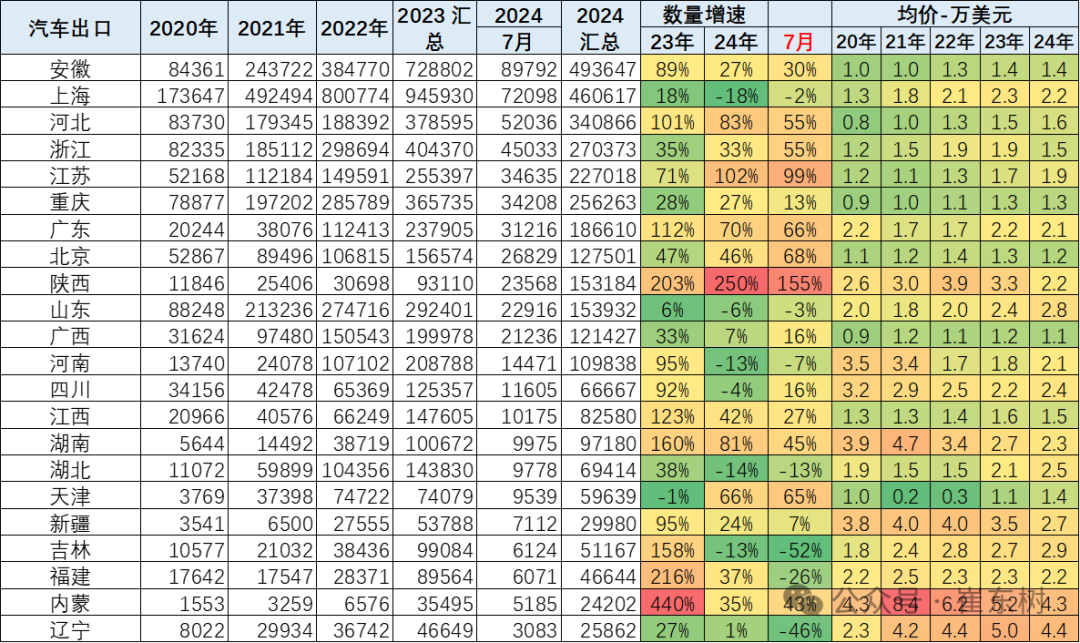

在這其中,安徽今年前7月出口量達49.4萬輛,同比增長27%,較2020年增長近6倍,躋身全國出口第一大省。

奇瑞作為安徽出口的主要貢獻者,今年前7月蕪湖工廠產量達73.7萬輛,占安徽總產量的52%。理論上來說,按照奇瑞董事長透露的國內外銷量占比(55%:45%),其前7月對應的出口產量應約為33萬輛。此外,江淮的境外銷量占比也接近60%。兩家企業前7月對應的出口產量合計應在40萬輛以上。

圖片來源:崔東樹

相比之下,上海受特斯拉銷量下滑影響,前7月出口量為46.1萬輛,同比下滑18%,失去了省市出口量第一的寶座。

上海工廠是特斯拉主要出口基地之一,今年受歐盟等市場加征關稅影響,前7月產量減少近4萬輛。而上汽集團海外年銷量雖然超過百萬輛,但由于在海外有多個生產基地,從上海出口的汽車比重不高。

此外,河北和陜西的出口貢獻也呈現上升態勢。河北前7月出口量達34.1萬輛,同比激增83%,四年增長4倍多。這主要依托于領克、沃爾沃、長城等整車企業發力。

新能源汽車出口方面,上海在特斯拉的助攻下一直占據龍頭地位。新能源約占上海總出口量的55%。但乘聯會秘書長崔東樹指出,隨著歐盟市場的進入遭到暫時性阻礙,上海的新能源汽車出口出現了劇烈萎縮。今年前7月,上海新能源出口量為26.2萬輛,同比下滑29%。

圖片來源:崔東樹

與之形成反差的是,廣東新能源汽車出口正呈現出強勁增長態勢。今年前7月,廣東新能源出口量達12萬輛,同比激增42%。

同時,陜西和河北兩省的新能源汽車出口也有不錯的增長表現。其中,陜西新能源出口量從2020年的157輛躍升至今年前7月的10.2萬輛,連續多年保持高倍速增長態勢。河北新能源汽車出口量13.2萬輛,較去年同期增長3倍。

可見,在新能源汽車出口市場上,廣東、陜西、河北等省份正在崛起,而過去一枝獨大的上海出口增長受到了暫時性制約。這也反映了國內新能源汽車出口格局正在發生變化。

整體來看,有志于成為頭部新能源汽車產業集群的大省,都極力加碼電動化、智能化,以吸引更多有潛力的新能源品牌落地,好在未來的較量中脫穎而出。這一過程中,傳統汽車大省必須經歷轉型陣痛期,并面對新興城市集群的奮起直追。而誰將成為“第二個安徽”,值得期待。

(原文標題為《誰是汽車出口第一省?》)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司