- +1

可持續方法論|新能源產業設備更新政策傳遞哪些信號

6月5日,金風科技股份有限公司鹽城大豐基地總裝車間里,工人在生產風電機組電機。新華社 資料圖

8 月 21 日,國家發改委、國家能源局印發《能源重點領域大規模設備更新實施方案》(以下簡稱《實施方案》)提出,到2027年能源重點領域設備投資規模較2023年增長25%以上,推進七大重點任務。

總體上看,七大任務可分為“4+2+1”三個板塊,即推進火電、輸配電、水電、清潔取暖四個行業的設備更新和技術改造,推進風電、光伏兩個行業的設備更新和循環利用,同時加強能源行業標準供給和升級。萬變不離其宗,不同舉措都圍繞著減碳、提效開展,體現出政策服務于構建清潔低碳安全高效能源體系的宗旨,助力中國實現碳達峰、碳中和戰略目標。

從《實施方案》中不難發現,政策對中國傳統能源產業和新能源產業有所區別,精準地反映了兩者所處不同發展階段、需解決不同問題。

大規模設備更新與節能減排

大規模設備更新是今年中國經濟工作的重點之一,也是現階段中國節能減排工作的內容之一。

去年底的中央經濟工作會議和今年初的中央財經委員會第四次會議,分別提出以提高技術、能耗、排放等標準為牽引,推動大規模設備更新和消費品以舊換新的要求。3月,國務院發布《推動大規模設備更新和消費品以舊換新行動方案》。

7月,國家發展改革委和財政部計劃統籌安排3000億元左右超長期特別國債資金加力支持;國資委表示未來5年中央企業將安排大規模設備更新改造總投資超3萬億元;8月,能源領域政策出臺。從投資規模上看,2023年全國主要發電企業電源工程完成投資9675億元、電網工程完成投資5275億元,如果按25%的增長率測算,2027年電源、電網投資規模將達1.87萬億元。

可見,本輪大規模設備更新是從國家層面全面推進各行各業節能減排、擴大內需、促使我國工業由大變強的重大舉措。政策旨在通過提高綠色化、高端化、智能化裝備技術的布局、結構、功能和系統集成,盡快擴大先進產能,加快淘汰落后產能的速度,本質上是以“新質生產力”推進現有生產力脫胎換骨、擴大“新質生產力”應用的過程。

按照國家統計局分類,固定資產投資完成額可分成建筑安裝工程、設備工器具購置、其他費用。雖然設備工器具購置占固定資產投資比重較低,但對建筑安裝工程存在一定的對沖效應。

在當前經濟下行壓力加大、房地產業低迷、制造業諸多行業存在產能過剩的條件下,大規模設備更新政策從提出行動到加力支持,再到資金支持、央企率先落實,政策正層層推進,體現出必要性和緊迫性。

以大規模設備更新推動新能源產業提質增效

2023年,全國可再生能源發電裝機歷史性超過火電裝機,光伏、風電躍升為中國的第二、第三大電源,可再生能源發電量占比超過三分之一。風光產業高歌猛進過程中,過去制約產業發展的成本高、消納難、儲能少等瓶頸問題正逐步解決,但風電場資源稀缺、老舊電站效率低、廢舊設備淘汰處理和回收利用等新問題開始凸顯。

新政策解決新問題。風電領域,《實施方案》鼓勵對并網運行超過15年或單臺機組容量小于1.5兆瓦的風電場改造升級。2023年,中國陸上風電機型最大單機容量達到了11兆瓦、平均單機容量達到8.9兆瓦。可見,通過大風機替換可以激發出老舊風電場單位土地面積發電量的巨大潛力。

光伏領域,《實施方案》要求提升光伏發電系統單位面積能量密度和光伏電站土地使用效率。2023年,量產電池的轉換效率都達到25%以上,龍頭企業紛紛布局TOPCon、HJT、IBC等新型大尺寸電池技術,進一步降低了生產成本,加上數字化技術的應用,新設備替換可以系統性釋放老舊光伏電站的發電潛力。

從風電、光伏產業長遠健康發展角度出發,不能僅抓設備制造、發電環節,還應從產業鏈全生命周期考慮碳排放問題,特別是風電、光伏進入大規模普及應用時代,將產生大量固廢,此時,構建風電、光伏的循環經濟尤為重要。去年8月,國家發改委聯合多部門發布《關于促進退役風電、光伏設備循環利用的指導意見》,明確6項重點任務。

本次《實施方案》要求建立健全風電、光伏的回收處理、循環利用工作,支持光伏組件低成本綠色拆解、高效環保分離技術和成套裝備研發,對于培育和壯大中國風電和光伏設備再制造業、建立健全風電和光伏產業鏈的循環經濟體系,具有重要推動作用。

大量設備更新需求表明市場進入成熟期

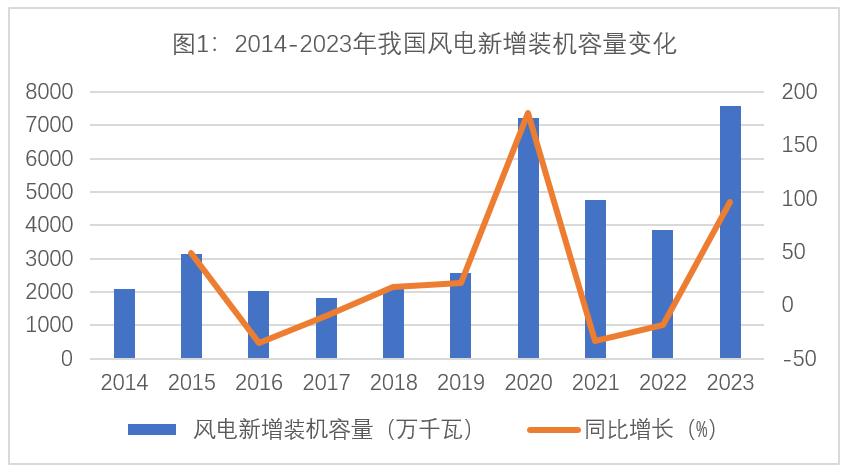

“十一五”時期,中國風電市場開始啟動,接棒水電成為可再生能源的主力;最近十年,中國風電新增裝機容量總體呈增長態勢,但近幾年波動幅度較大(如圖1所示)。風電產業經歷了從整機進口、進口替代再到出口海外的發展過程,在做大做強中逐漸步入成熟期。

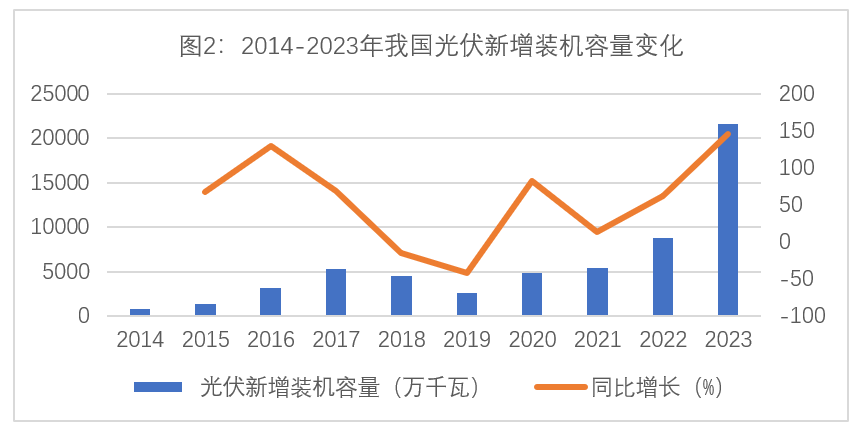

光伏設備由于初期成本高,剛開始主要出口到發達國家,國內市場起步略晚。在國外“雙反”政策打壓下,2013年才開始啟動國內市場。“十二五“時期,國內光伏新增裝機容量呈爆發式增長;快速發展十余年后,光伏成本降低八成以上,技術經濟優勢凸顯。國家碳達峰、碳中和戰略提出以來,“十四五”時期光伏迎來了第二輪爆發式增長(如圖2所示)。從市場增長率、市場占有率、技術創新速度、進入壁壘等角度看,國際國內市場共同推動中國光伏產業快速進入成熟期。

資料來源:作者繪制。數據來源:2014、2018-2021年數據來自《電力工業統計資料匯編》;2015-2017、2022年數據來自《中華人民共和國年鑒》的“電力工業綜述”;2023年光伏數據來自國家能源局、風電數據來自中電聯。

產業成熟期階段的企業策略

今年上半年,全國風電新增并網容量2584萬千瓦,同比增長12%;光伏新增并網容量1.02億千瓦,同比增長31%。雖然國內市場仍保持兩位數增長,但風電、光伏產業進入成熟期后,企業明顯感覺行業更卷了。

過去十年,產業處于成長期,市場繁榮催生了供給側的變化:豐厚利潤吸引大量新增投資,產品從單一、低質、高價向多樣、優質和低價化發展,企業通過提高技術、降低成本建立競爭優勢,但必須不斷擴大生產規模才能保持和占領新的市場份額。

產業進入成熟期,市場競爭格局基本形成,幾家頭部企業占據行業大部分市場,并構建自己較為穩定的供應鏈體系;技術革新節奏有所放緩,競爭風險加大,迅速賺得超額利潤的機會減少,投資虧損的可能性上升;進入壁壘不斷抬高,市場需求、產能日趨飽和。

對企業決策來講,明確產業所處生命周期階段,是企業戰略定位、競爭策略的最基本出發點。隨著市場環境的變化,風電、光伏企業應注意以下幾點:

一是迅速跟進新技術、新生產工藝、新產品,調整產品結構,加快新產品投放市場的節奏;二是強化質量管理,光伏、風電設備需要在戶外工作十多年,最近幾年風機事故頻頻出現,既有極端天氣的影響,也暴露出產品快速迭代中部分企業的產品質量需要改進;三是大力降低成本,風電光伏產品的差異化程度相對較低,成本在市場競爭中起重要作用,但不能以犧牲質量為代價降低成本;四是加強配套服務能力建設,隨著風機尺寸的擴大,風電超大部件的運輸、安裝、運營維護等環節的難度都在上升;五是優化投資決策,不受短期利益誤導建設大量過剩生產能力;六是防止惡性競爭,避免為適應競爭對手進攻性價格和市場行為做出不利于企業自身發展的不合理反應。

成熟期企業需挖掘新商機

產業成熟期往往會持續很長時間,還有很多新商機不斷涌現,值得業內企業高度關注。例如:產業進入成熟期后,設備拆解、循環利用市場規模可觀,汽車、電子信息等都是如此,風電光伏再制造業才剛剛開始起步。

國際市場也大有可為。中國擁有全球最大、最強的風電、光伏制造業,近幾年,發達國家、發展中國家的市場大都保持高速增長,部分市場剛剛進入成長期,從產品出口到產業出海,中國風電、光伏企業競爭優勢顯著,可以有多種選擇。

另外,國內細分市場仍然存在很多機會。例如海上風電,過去因為成本高、難度大等原因投資較少,隨著風電技術進步,國家規劃建設五個千萬千瓦級海上風電基地,還有海上能源島、海上風電與海洋油氣田深度融合等遠期發展機會,前景廣闊。光伏領域機會更多,光伏治沙、水風光互補等創新層出不窮,光伏農業、光伏建筑等分布式光伏進入普及性推廣階段。站在十年前難以想象今天光伏的成就,十年后光伏的規模難以預測,但可以預見的是,光伏發電的成本優勢必將進一步擴大。

(作者梁朝暉系上海社會科學院應用經濟研究所副研究員)

————

“可持續方法論”專欄,旨在理清城市在可持續發展中遇到的棘手問題,并提供解題思路與方案。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司