- +1

半年數據觀|一線城市消費降級,新熱點還看二線與農村

促消費對改善當下經濟環境意義重大,是后疫情時期經濟政策一直堅持的目標。最近,7月30日中央政治局會議提出“要以提振消費為重點擴大國內需求”。6月,國家發改委發布《關于打造消費新場景培育消費新增長點的措施》,圍繞餐飲、文旅等6個方面,制定一系列推動消費場景升級和數字賦能的舉措。

不同地區呈現不同的消費趨勢。有研究發現,雖然經濟發達地區持續消費升級面臨瓶頸,但中西部消費增長仍有“后勁”。以長三角為例,是否也能觀察到消費“一波剛平,一波又起”的局面呢?是否出現新的消費熱點?

近期,各城市紛紛披露2024年上半年經濟報告。澎湃研究所研究員收集長三角41城市消費和收入數據,發現紹興、衢州、嘉興等城市和農村地區在消費和收入增長方面表現突出。

長三角大城市消費增長承壓,滬杭消費向周邊城市外溢

社會消費品零售額是一個賣方數據(后簡稱“社零”),統計該城市出售城鄉居民用于生活消費的商品和社會集團用于公共消費的商品銷售總量。

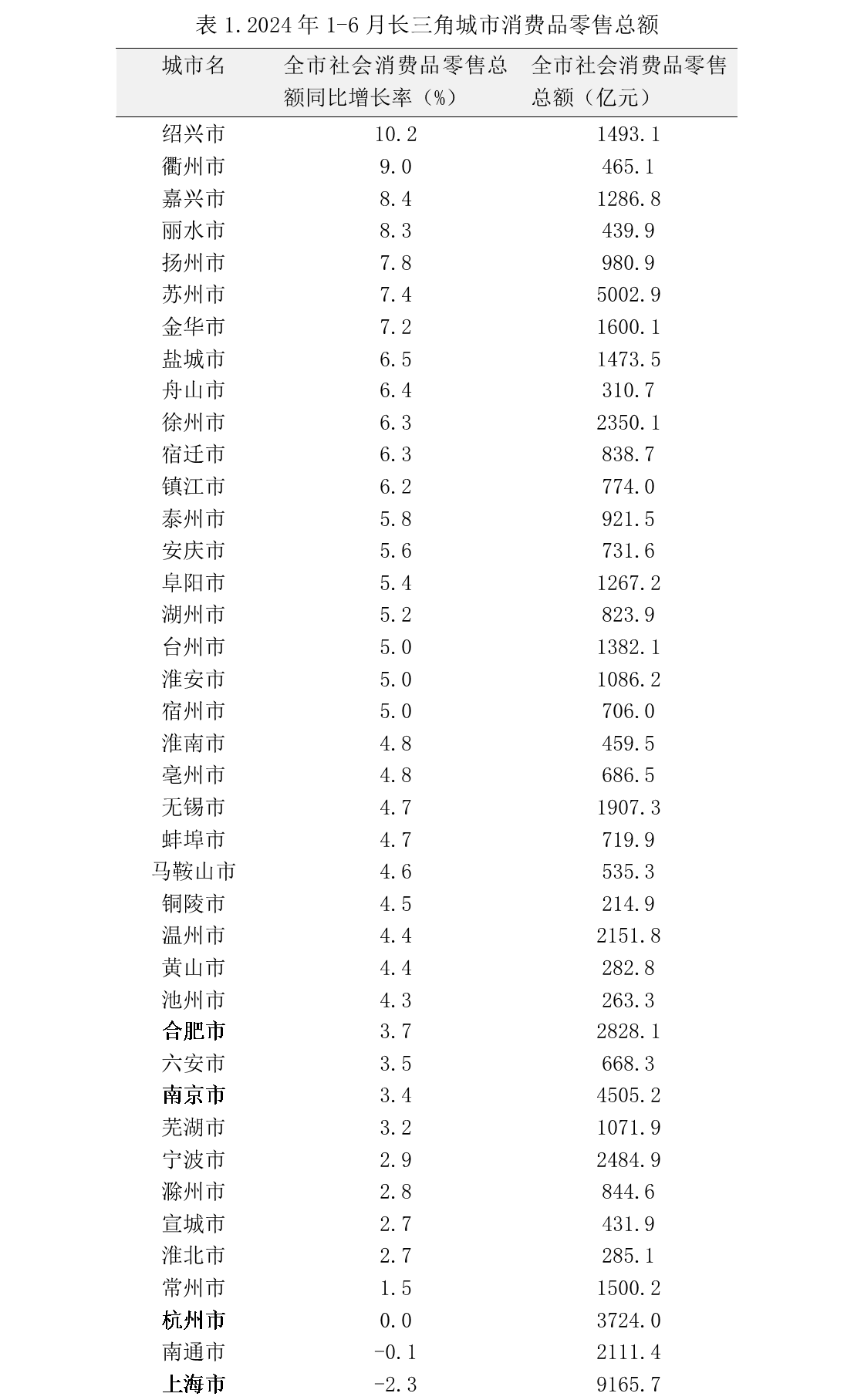

根據表1,我們發現上海和三個省會城市杭州、南京、合肥的社零增長率較低。尤其是上海同比下降2.3%,批發和零售業下降2.1%,住宿和餐飲業下降3.6%。此外,杭州、南京、合肥社零增長均未超過全國平均水平(3.7%)。

7月進入“暑期檔”,但消費數據進一步下降。1-7月上海市實現社會消費品零售總額10514.64億元,比去年同期下降2.8%(7月單月社零比去年同月降低6.1%)。其中批發和零售業下降2.6%,住宿和餐飲業下降4.2%。有報道指出,消費降級集中體現在一線城市高端商場的銷售額上。

數據來源:各城市統計局

注:連云港無數據

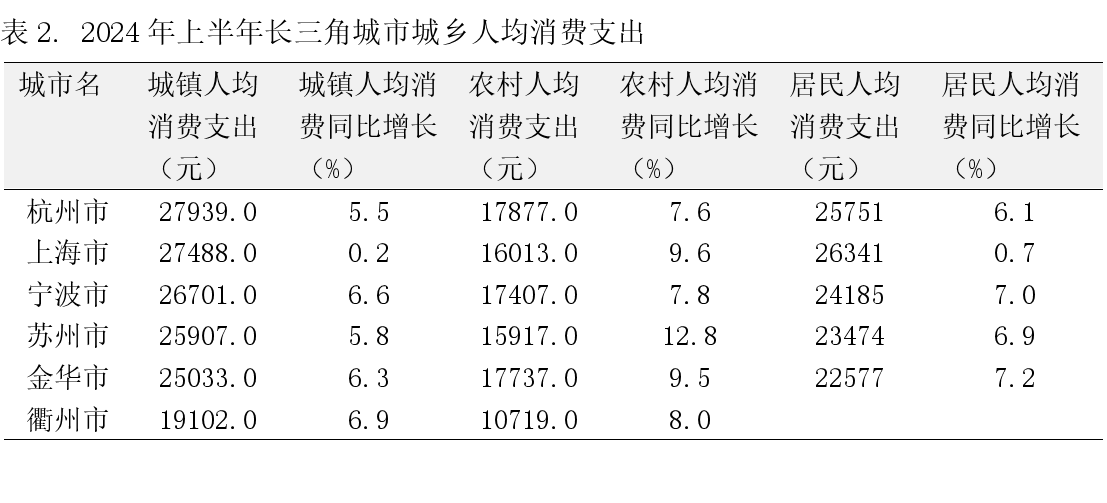

再來看消費數據。全市常住居民人均消費支出統計調查戶用于滿足家庭日常生活消費需要的全部支出,包括用于消費品的支出和用于服務性消費的支出。這一數據披露度較低,上述四個核心城市中只有杭州和上海公布了居民人均消費支出。

杭州和上海的人均消費支出增長情況均好于賣方消費數據——社會消費品零售。2024年1-6月,上海市居民人均消費支出比去年同期增長0.7%,高于社零增長率(-2.3%);杭州市居民人均消費支出比去年同期增長6.1%,也高于該市社零增長率(0.0%)。

這或許意味著,杭州和上海兩地的居民增加了非本地的消費,即或許存在消費向周邊城市外溢的現象。這部分解釋了表1中為何社零增長較多的城市多為四個核心城市的周邊地區。尤其是浙江的紹興(10.2%)、衢州(9.0%)和嘉興(8.4%),分別高出全國(3.7%)6.5、5.3和4.7個百分點。

最后,還有一個值得特別關注的城市——蘇州。蘇州雖然并非省會城市,但也是長三角重要的增長極。不同于上海和三個省會城市的情況,蘇州不僅社零增長(7.4%)排名靠前,人均消費支出增長率(6.9%)也較為亮眼。

據官方解釋,這是因為蘇州汽車和智能消費市場火熱,有效拉動了本地消費。上半年,蘇州市限額以上單位實現汽車類商品零售額597.7億元,同比增長18.0%。在以舊換新等促消費政策刺激下,限額以上單位智能家用電器和音像器材類商品零售額增長15.1%。還有報道指出,蘇州消費的回升也得益于住房、囤糧等剛性消費回落后,教育文娛消費的復蘇。

大城市消費不振背后是收入增長放緩

不過,哪怕好于賣方數據,杭州和上海的人均消費支出增長在長三角也排不到前列,這可能與滬杭人均可支配收入增長乏力有關。比如,目前寧波(7.0%)、衢州(在7%左右)和金華(7.2%)也公布了人均消費數據,均高于杭州和上海。【注:衢州未公布居民消費指數,但公布了城鎮居民消費支出增長(6.9)和農村居民消費支出增長數據(8.0),均高于杭州(6.1),因此有理由認為衢州的全市居民消費支出增長高于杭州。】

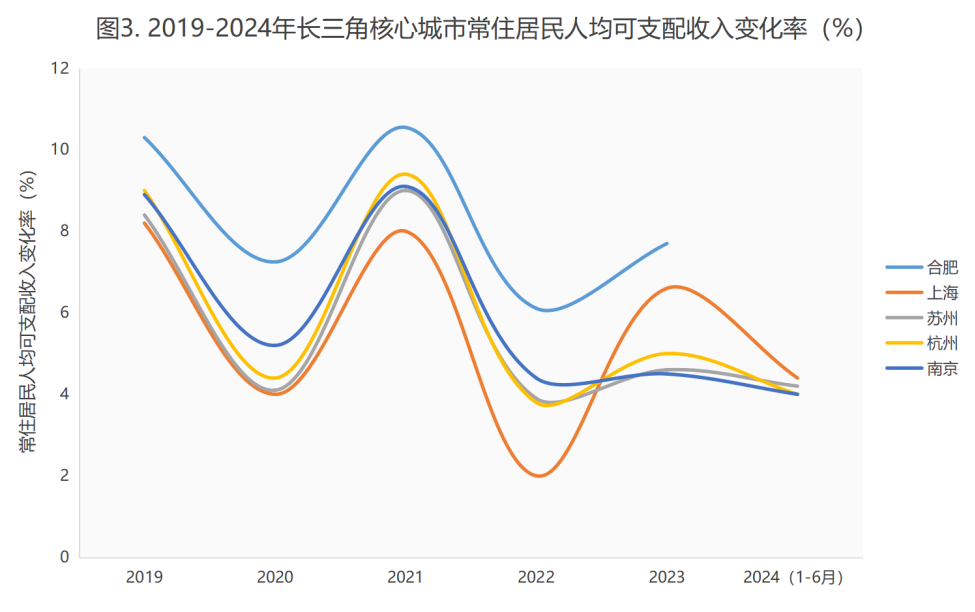

而2024上半年,上海城鎮人均可支配收入增長4.2%,杭州為3.3%,均低于全國均值4.6%。值得一提的是,2024年上半年上海城鎮人均可支配收入首次被杭州、紹興、寧波超過(參見表3)。也就是說,有一種解釋是,上海居民收入增長承壓,導致上海居民去周邊價格更低的地方消費。

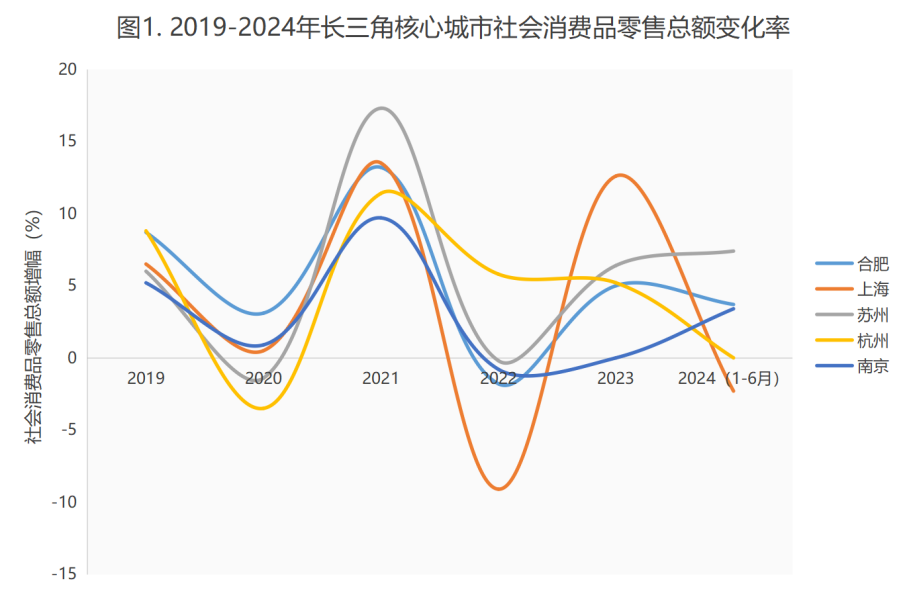

相比2023年,今年上半年長三角的大城市和消費相關的數據增長乏力是一個新情況。圖1-3顯示,長三角的五個增長極城市2024年上半年社零、居民收入和消費均不及去年整體和去年同期,尤其以上海下降最多。

再看歷年趨勢,近年來長三角中心城市社零增長率有所“震蕩”(參考圖1),2020年、2022年和2024年銷售增長均面壓力,而2021年和2023年有所回轉。居民收入(圖2)和消費支出數據變化趨勢(圖3)和社零變化趨勢一致。

澎湃研究所研究員認為,2020年和2022年的數據變化趨勢與該段時間大城市疫情有關,而2024年的“收縮”則是中國經濟周期性和結構性疊加導致的“有效需求不足、社會預期偏弱”表現。

一線城市消費表現為何普遍不如二三線城市?

從長三角看全國,進一步分析得出,發達城市消費增長乏力,后發城市還有“后勁”,這是全國普遍現象。2024年1-6月四大一線城市同期表現顯著低于全國均值(3.7%),其中深圳上漲1%,廣州持平,北京和上海分別下降0.3%和2.3%。若僅看6月單月表現,上海、北京、廣州和深圳則分別下降9.4%、6.3%、9.3%和2.2%。

據聯合早報統計,在中國國家統計局劃分的31個二線城市中,今年上半年共23個城市社零總額同比呈現增長(5個城市無數據)。在官方劃分的35個三線城市中,26個消費均上漲(6個城市無數據),其中漲幅達到或高于全國均值3.7%有22個。

另有報道印證,中、西部地區消費增長的持續性強于東部:2024年1-6月,貴州的社零同比相比2019年增長了0.4個百分點,達到了5.5%的較高增幅。湖南、河南、湖北、貴州、四川的社會零售總額同比增長分別為5.7%、5.6%、5.5%、5.5%和4.9%,都超過了全國的平均增速水平。

澎湃研究所研究員認為,消費主力向后發城市“下移”可能有三個原因。

第一,一線城市互聯網、科技和金融等行業高新崗位更多,受本輪降薪裁員潮影響大,消費降級更加明顯。科技行業今年融資上市環境變化較大,同時金融行業處于結構性調整階段,相關從業人員收入或受影響,影響消費預期。

第二,隨著近期對高科技制造業的強調,金融屬性弱、以制造業為主的二三線城市反而迎來機會。尤其在當前新能源汽車消費補貼和《推動新一輪大規模設備更新和消費品以舊換新》等政策影響下,表1中社零增長較快的前十個城市,均有較強的或快速發展的設備制造業基礎。

第三,一線城市消費降級對周邊城市消費數據提振可能有一定的帶動作用。大城市的人均消費支出增長往往高于社零數據,這說明高收入的大城市還在消費,只是不在本地而已。只是由于收入增長不樂觀,大城市居民可能去周邊城市選擇了“性價比”更高的消費。而就是在這個背景下,農村新文旅或迎來風口。

線上經濟、創新文旅:消費新熱點還看農村

看城鄉分解數據,澎湃研究所研究員發現消費熱點不僅在后發城市,還在農村地區。表2展示了2024上半年長三角公布城鄉居民人均消費支出的所有城市,可見農村人均消費增長率普遍快于城市。

數據來源:各市統計局

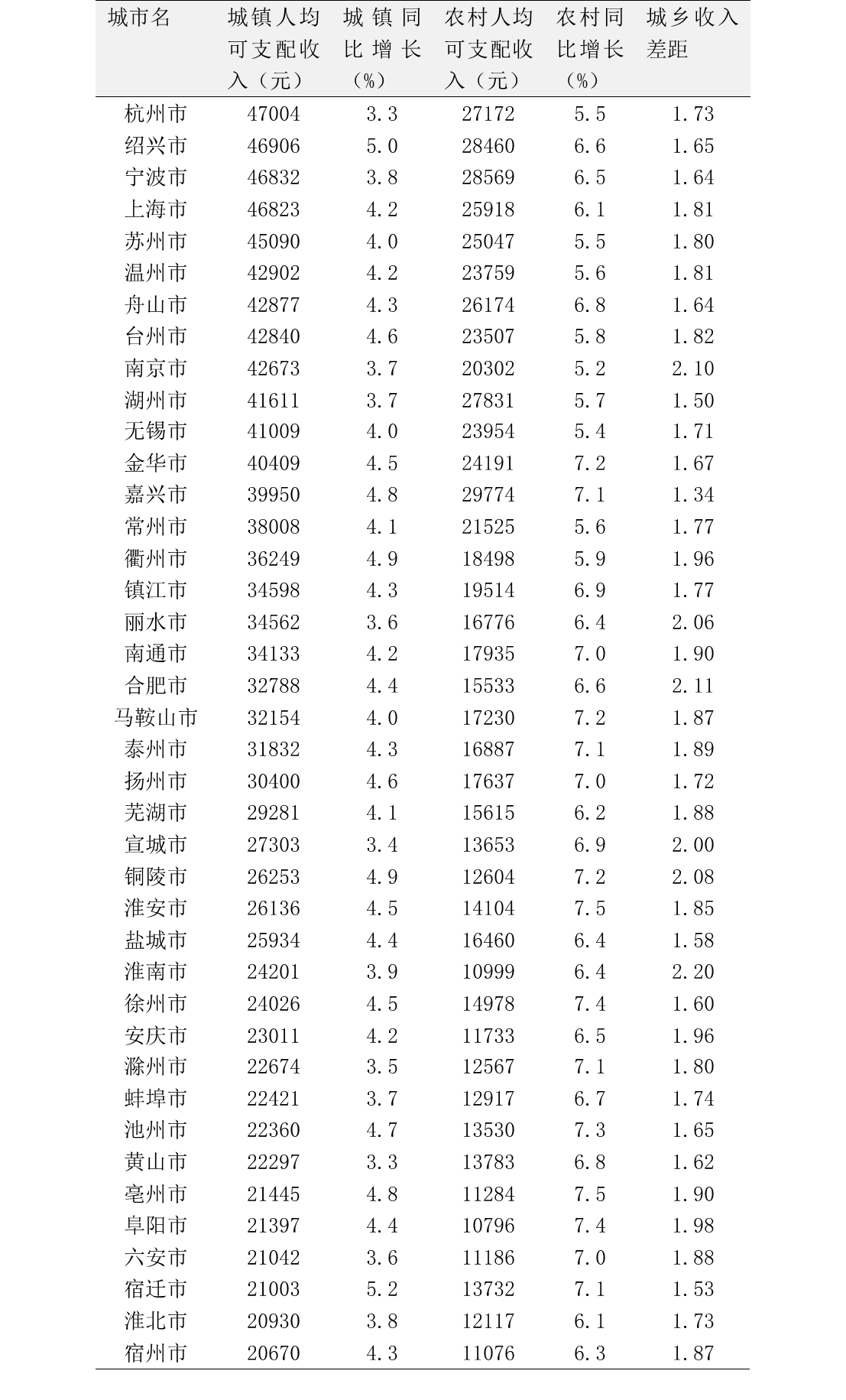

消費快速增長的背后是收入快速增長。表3 展示了2024上半年長三角41城的城鄉居民人均可支配收入,其中所有農村居民的人均可支配收入增長率都高于城市居民。尤其是嘉興市的城鄉收入差距已達1.34,是長三角該數字最低的城市。

同時,我們還發現就目前公布的數據來看,農村的儲蓄率更低。長三角地區城市居民平均儲蓄率為42.1%,農村居民平均儲蓄率為36.1%。同時,農村消費增長快于可支配收入增長。

數據來源:各市統計局

如何解釋出現在農村的消費新動態?農村消費增長快于城市是一個相對長期的現象。既有研究表明,以電商為代表的線上經濟、以物流為核心的商業基礎設施、財政教育支出和普惠金融發展都對促進農村消費功不可沒。尤其是電商和物流,是當前農村經濟政策的重要抓手。

不過,本文關注到一個可能的新因素——近年來漸熱的鄉村主題旅游可能有效承接了周邊城市的消費需求。有報道稱,“來自上海、杭州等城市的大量游客,支撐起了浙江湖州等地紅火的鄉村旅游、民宿經濟”。

今年以來,不少長三角鄉村挖掘本地自然和文化優勢,發展出諸如“公路旅行”“露營團建”“體驗經濟”“短程旅游”等創意旅游項目,更有民宿、研學、生態、康養等文旅IP建設。五一期間,鄉村旅游帶動了整個長三角的消費發展。暑假前夕,文化和旅游部更是遴選推出82條鄉村旅游精品線路做預熱。

浙江省尤其重視鄉村文旅。去年,浙江省文化和旅游廳發布《關于實施鄉村旅游“五創”行動 助力新時代“千萬工程”建設的通知》,提出到2026年全省景區村建成率達65%以上。在此政策引導下,今年浙江省著重發力海島旅游,目標到2026年,十大海島公園年接待游客總人數達1億人次,年接待10萬人次的入境游客。

根據長三角2024年上半年經濟數據,澎湃研究所研究員發現,上海和三個省會城市的消費升級速度有所放緩,這背后或許與大城市因收入預期偏弱導致消費“降級”有關。同時,中心城市周邊的二、三線城市消費漲幅較好,有效承接了中心城市的消費外溢,也與當前制造業前景相對較好有關。最后,農村地區的消費和收入數據普遍高于城市,在其他因素之外,這或許與近年來不斷創新的鄉村文旅有關。

(實習生段蘊歆、何小豪對本文亦有貢獻)

-------

城市因集聚而誕生。

一座城市的公共政策、人居環境、習俗風氣塑造了市民生活的底色。

澎湃城市觀察,聚焦公共政策,回應公眾關切,探討城市議題。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司