- +1

2024第二季度速凍食品市場回顧

本周,我們將對2024年第二季度的速凍食品市場進行回顧,同比對象為2023年第二季度。

復(fù)盤數(shù)據(jù)均基于馬上贏品牌CT,同比對象為2023年第二季度。馬上贏品牌CT數(shù)據(jù)覆蓋了全國縣級以上各等級城市(不含鄉(xiāng)、鎮(zhèn)、村),并深度覆蓋全國核心城市群,業(yè)態(tài)覆蓋包括大賣場、大超市、小超市、便利店、食雜店。目前,馬上贏品牌CT中的品牌超30萬個,商品條碼量超過1400萬個,年訂單數(shù)超過50億筆。

速凍食品類目概覽:

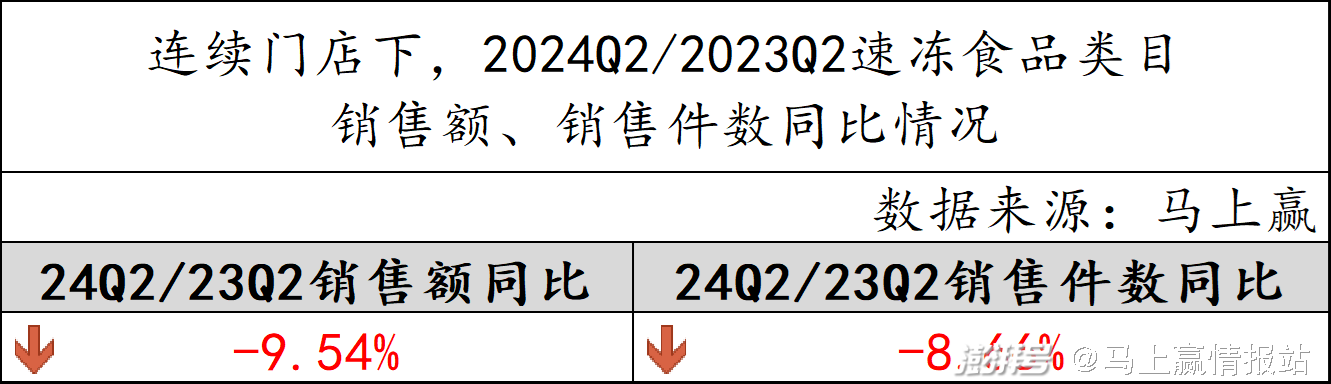

首先是銷售額、銷售件數(shù)的同比變動情況,基于馬上贏品牌CT連續(xù)門店數(shù)據(jù),2024Q2同比2023Q2速凍食品類目整體銷售額有接近10%的同比下滑,銷售件數(shù)的同比情況稍好于銷售額同比情況,為-8.66%。通過數(shù)據(jù)可以看到,一方面,整個速凍食品類目依然有較強的下滑壓力。另一方面,銷售件數(shù)下滑稍好于銷售額下滑,意味著類目可能存在一定程度的以價換量與降價情況。

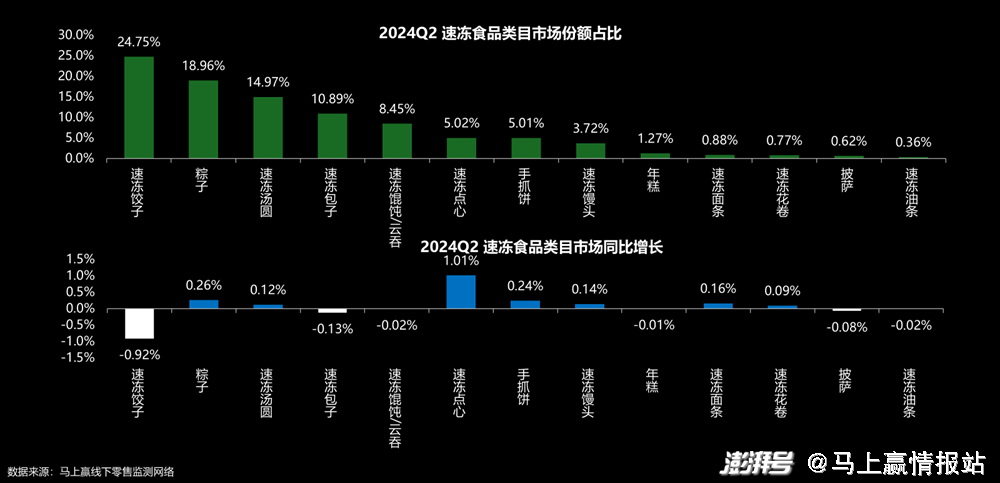

進一步看速凍食品類目下各三級類目的構(gòu)成與市場份額同比增長情況,速凍餃子仍舊是速凍市場內(nèi)占據(jù)份額最大的品類,24.75%的份額超出第二名的粽子約6%,可見其影響力之大。此外,速凍湯圓、速凍包子、速凍餛飩/云吞等速凍主食類產(chǎn)品市場份額也不可小覷,分別位列第三至第五位。

從市場份額同比增長的角度看,速凍點心1.01%的市場份額增長可謂是令其余品類望塵莫及,粽子、手抓餅則分別以0.26%、0.24%的增速位列其后。值得注意的是,速凍食品類目中市場份額最高的速凍餃子市場份額增長為-0.92%,領(lǐng)跌一眾品類。

在本周的速凍食品類目市場回顧中,我們篩選了較有典型性的速凍餃子、速凍湯圓、速凍包子、速凍云吞/餛飩、速凍點心五個重點類目,基于馬上贏品牌CT中的數(shù)據(jù)進一步觀察其類目發(fā)展情況。

重點類目情況觀察:

基于馬上贏品牌CT中的數(shù)據(jù),我們梳理了重點類目的CR5集團、新品數(shù)量、件均價變動、件均規(guī)格變動以及各類目在不同地區(qū)、城市等級下的市場變動情況,期望能通過類目頭部集團的情況變化、產(chǎn)品變化、區(qū)域市場情況等指標(biāo),呈現(xiàn)各類目在2024年Q2的發(fā)展?fàn)顩r。

速凍餃子:

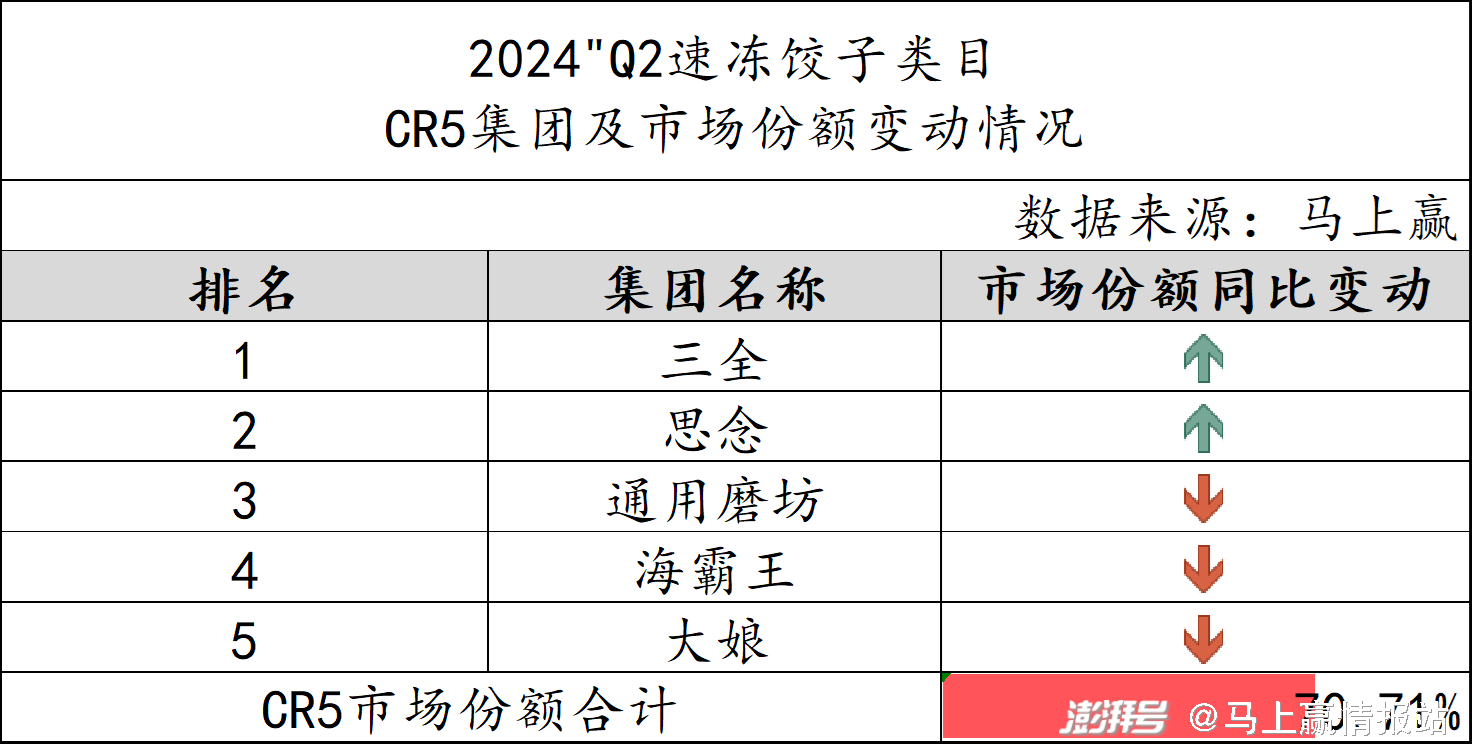

在市場份額占比最高的速凍餃子類目中,品牌集中度相對較高,CR5市場份額總和達到了70.71%。從市場份額的同比變動來看,CR5中僅有三全、思念兩大集團份額同比相對樂觀,通用磨坊、海霸王與大娘的市場份額同比則是有所下降。

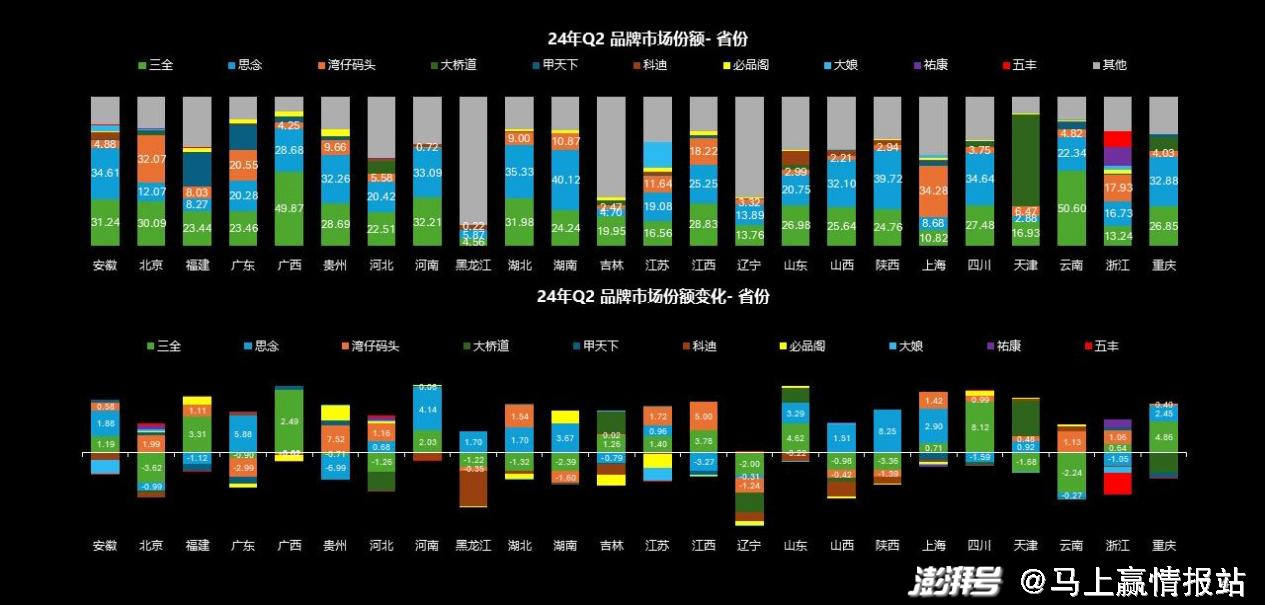

分省來看TOP品牌,三全與思念作為頭部品牌的影響力也得到了印證,二者均在多個省份內(nèi)奪得了TOP品牌的位置。與此同時,從TOP品牌的變動來看,灣仔碼頭在北京、浙江均有所發(fā)力,成功替代三全、思念成為該區(qū)域內(nèi)的TOP品牌,其后續(xù)的發(fā)展值得期待。

在此基礎(chǔ)上,地方品牌在部分省份的份額穩(wěn)固同樣值得關(guān)注。遼寧省內(nèi)白氏眾品鮮、小東北、吳大嫂等品牌占據(jù)了大部分市場份額;而在黑龍江省內(nèi),御龍福園、郭媽媽、毛毛等地方特色品牌相較于外來品牌更有優(yōu)勢,同樣也占據(jù)了較大的市場份額。

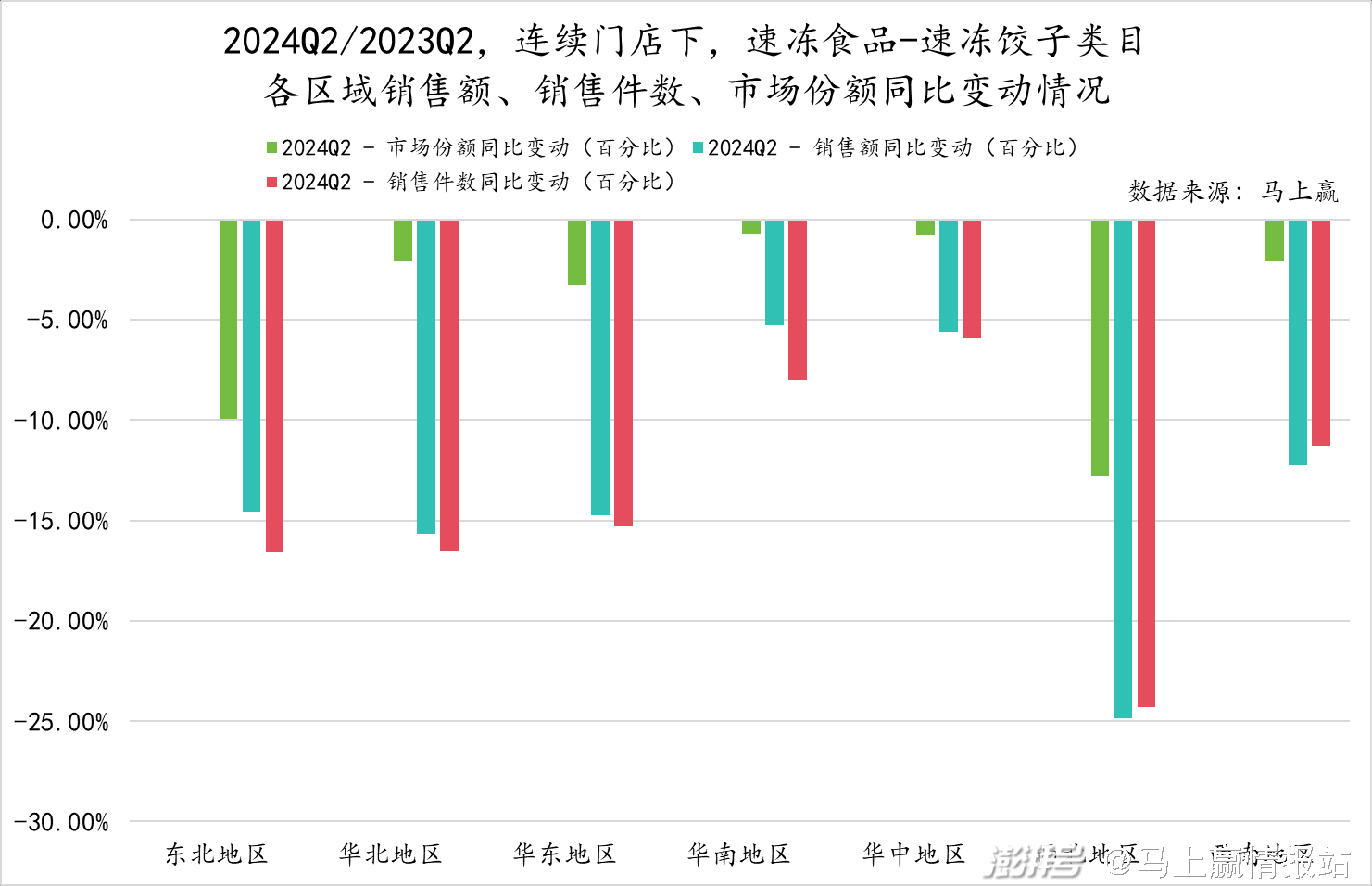

結(jié)合前文提及速凍餃子市場份額同比明顯下跌的數(shù)據(jù),分東北、華北、華東、華南、華中、西北、西南七大地區(qū)來看,可以發(fā)現(xiàn)該品類在中北部地區(qū)的市場份額、銷售額及銷售件數(shù)同比均出現(xiàn)明顯下跌。尤其是在西北地區(qū),其銷售額以及銷售件數(shù)同比甚至來到了-25%左右,速凍餃子類目在區(qū)域內(nèi)速凍食品類目中的市場份額負增長也超過了10%。

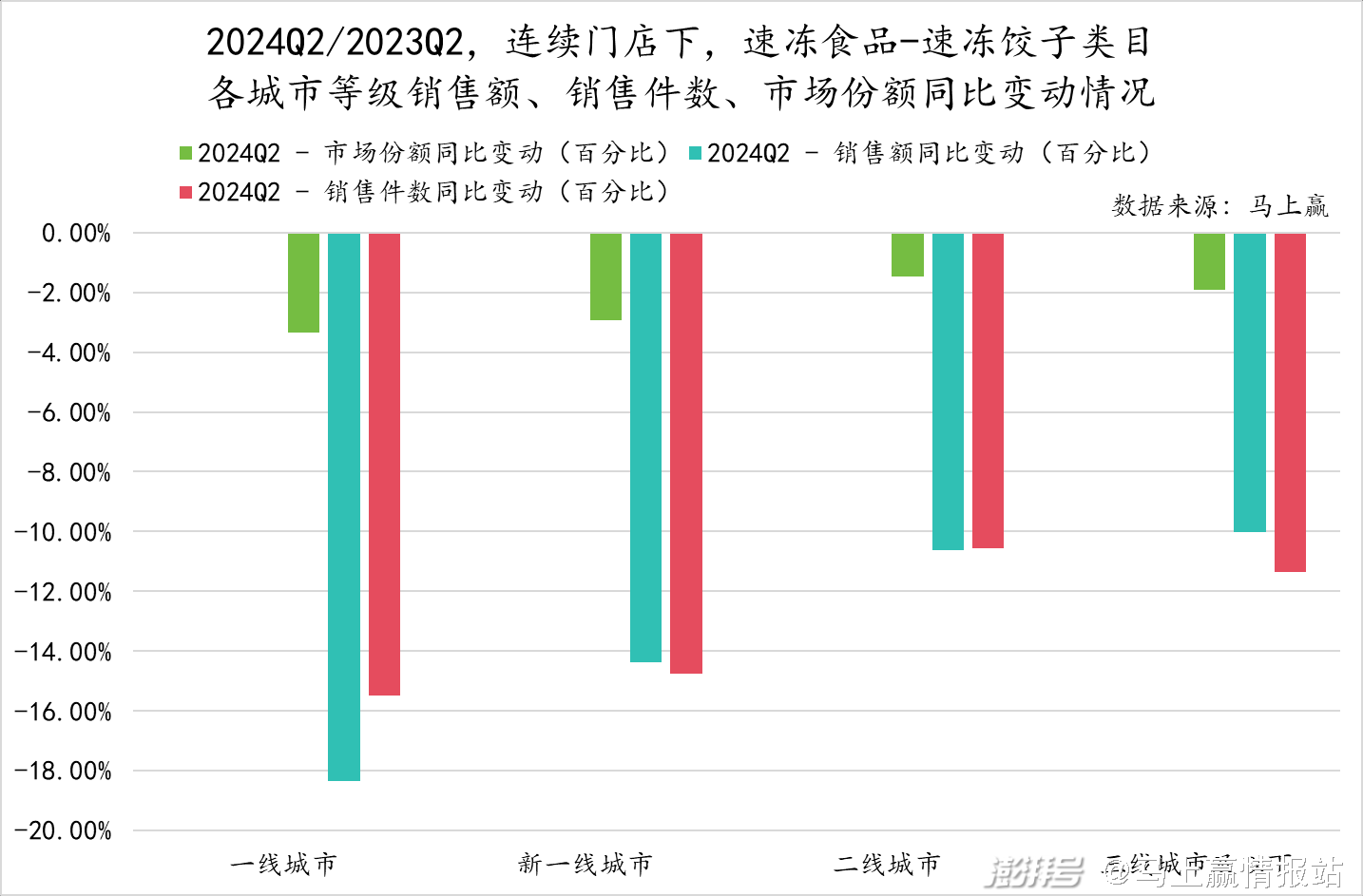

以城市等級劃分來看速凍餃子市場的同比變動情況,不難看出一線、新一線城市內(nèi)速凍餃子在城市等級類目內(nèi)市場份額、銷售額以及銷售件數(shù)的負增長更為嚴重。但二線城市、三線城市及以下的市場內(nèi),速凍餃子也并未留住消費者,同比2023Q2同樣有顯著下滑。

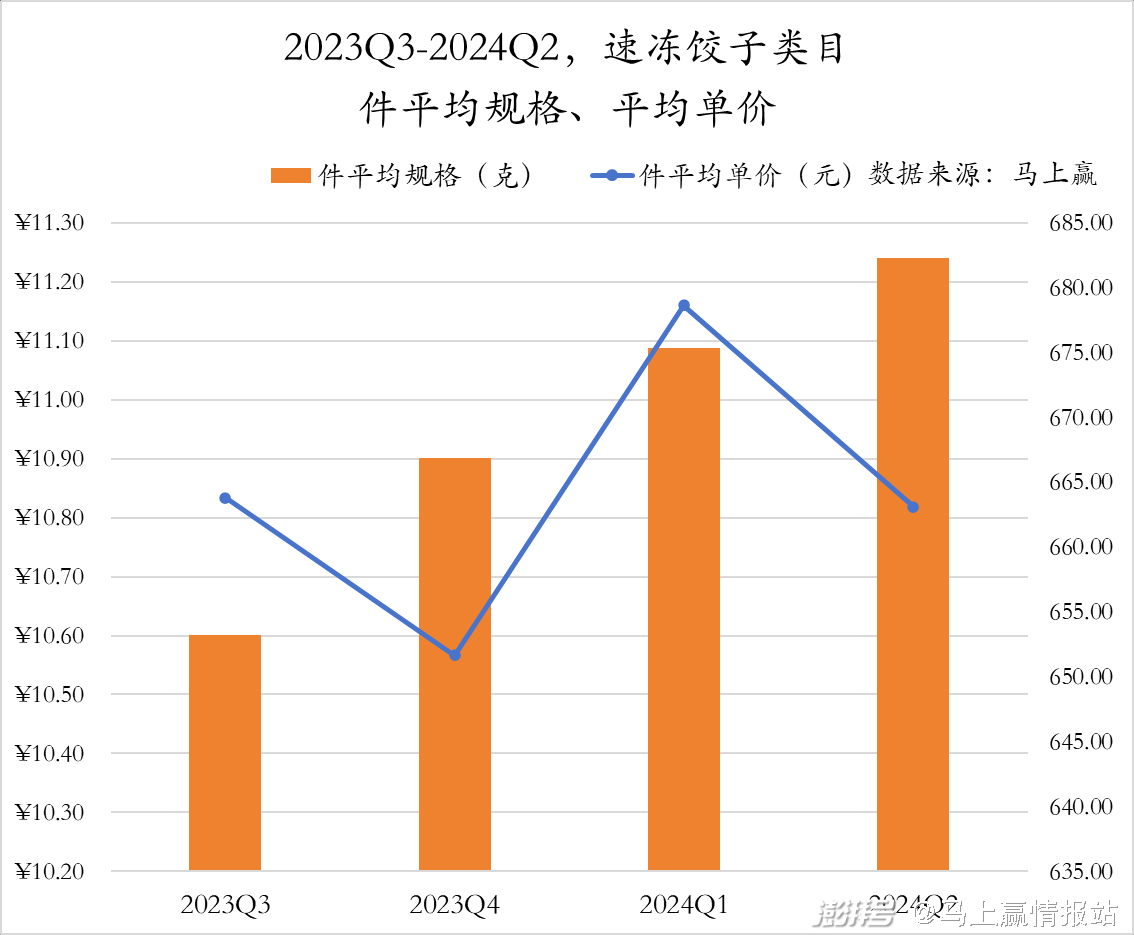

件均規(guī)格變動上,速凍餃子類目內(nèi)產(chǎn)品的規(guī)格在過去四個季度持續(xù)上漲,至今年Q2時產(chǎn)品的規(guī)格平均已有680g左右。

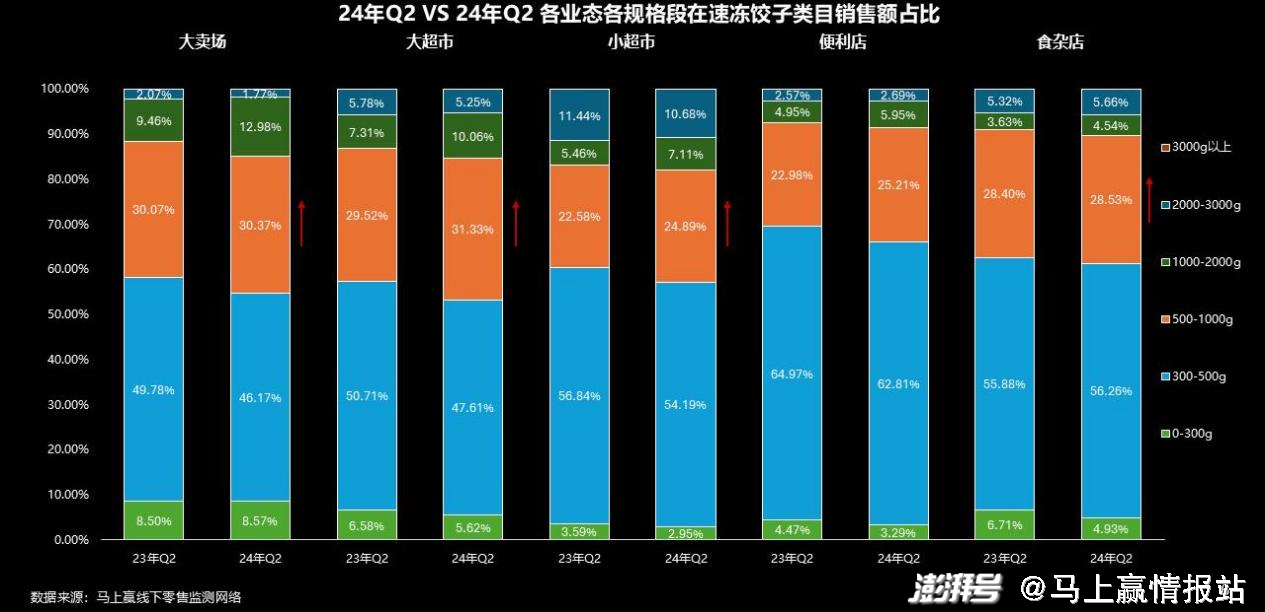

這一產(chǎn)品整體上的變動與不同規(guī)格段的銷售額占比相關(guān),基于馬上贏對各業(yè)態(tài)規(guī)格帶銷售額的觀察,我們發(fā)現(xiàn)500-1000g規(guī)格段在各業(yè)態(tài)內(nèi)的銷售額占比同比均有較為明顯的增長,可見消費者對大規(guī)格產(chǎn)品更加熱情,這也就驅(qū)動了速凍餃子企業(yè)對產(chǎn)品規(guī)格進行相應(yīng)調(diào)整。

而從件平均單價的角度看,速凍食品類目下產(chǎn)品的平均單價波動較大。受此類產(chǎn)品節(jié)慶屬性的影響,其件平均單價在春節(jié)所在的Q1出現(xiàn)了大幅上漲,在Q2又隨著節(jié)慶氛圍的消散而有明顯的下降。但總體來看,速凍餃子的件平均單價基本上保持在10.5-11.2元的區(qū)間范圍內(nèi),對比其余品類并不算低。

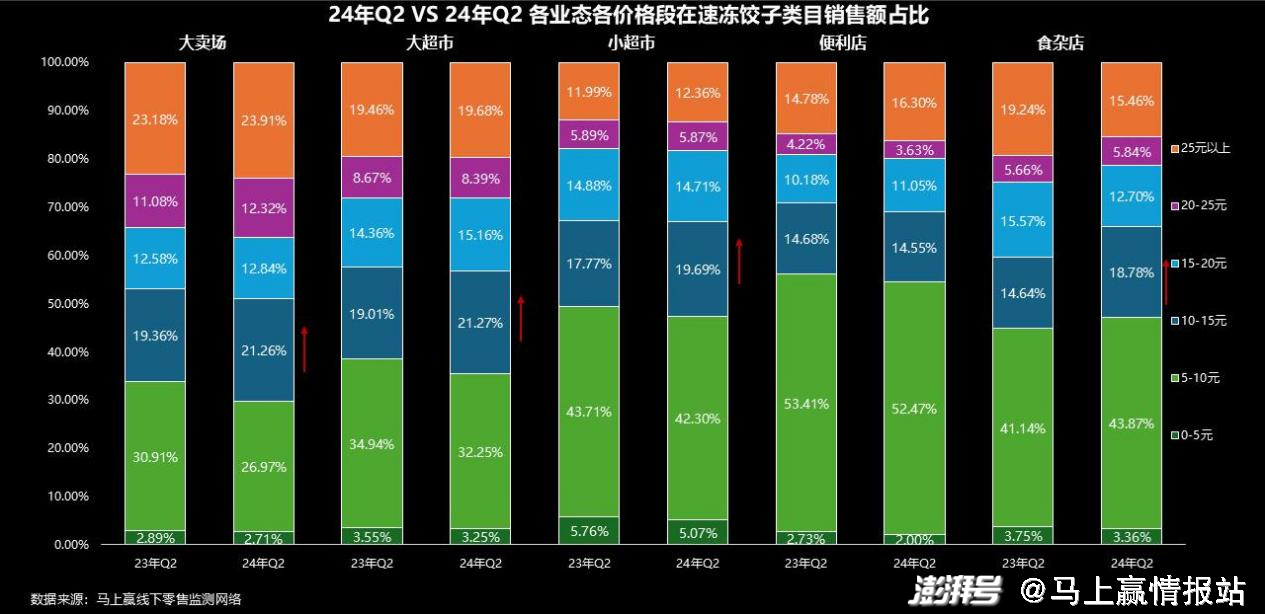

分業(yè)態(tài)看不同價格段的銷售額,首先可以發(fā)現(xiàn)10-15元價格段內(nèi)的速凍餃子產(chǎn)品在大業(yè)態(tài)的銷售表現(xiàn)較好,銷售額同比有一定的增長。但5-10元價格段內(nèi)產(chǎn)品的銷售額,則是除了在食雜店內(nèi)有小幅提升外,在其余業(yè)態(tài)均同比有所下降。

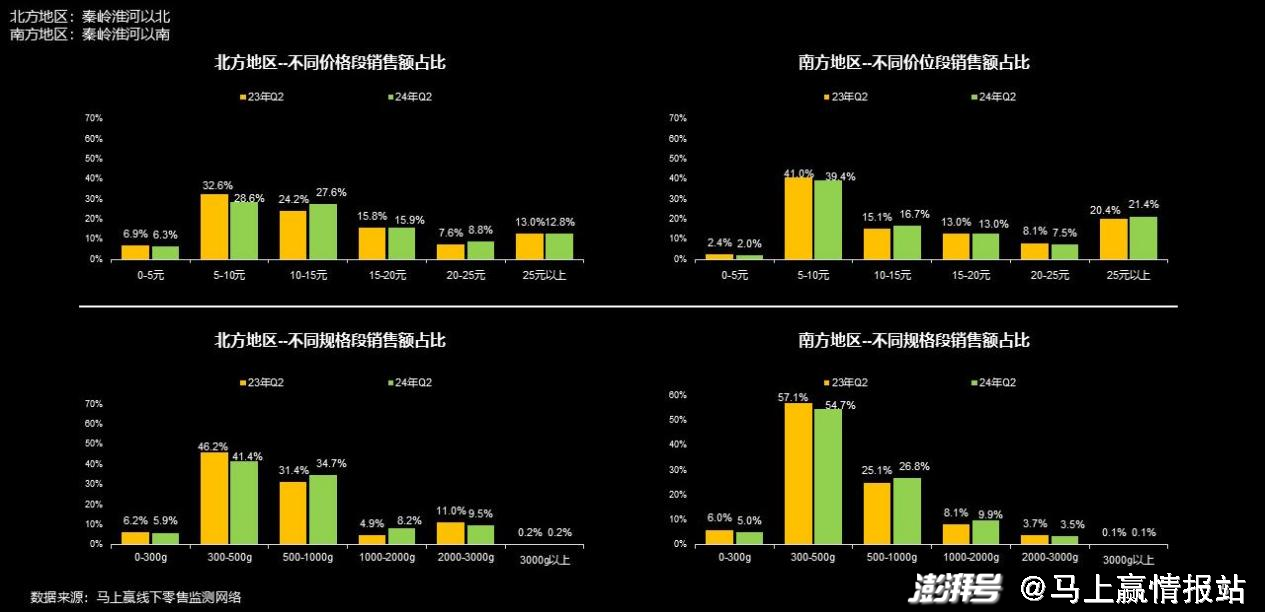

從南、北方市場的對比來看,發(fā)現(xiàn)速凍餃子類產(chǎn)品5-10元價格帶在南方地區(qū)的銷售額占比高達39.4%,同一價格帶在北方的銷售額卻僅有28.6%。規(guī)格上看,500-1000g規(guī)格帶在北方地區(qū)占據(jù)了34.7%的銷售額,在南方地區(qū)卻僅有26.8%。可見南方地區(qū)市場內(nèi)低價格的趨勢更為顯著,而北方地區(qū)市場內(nèi)大包裝的趨勢則更為明顯。

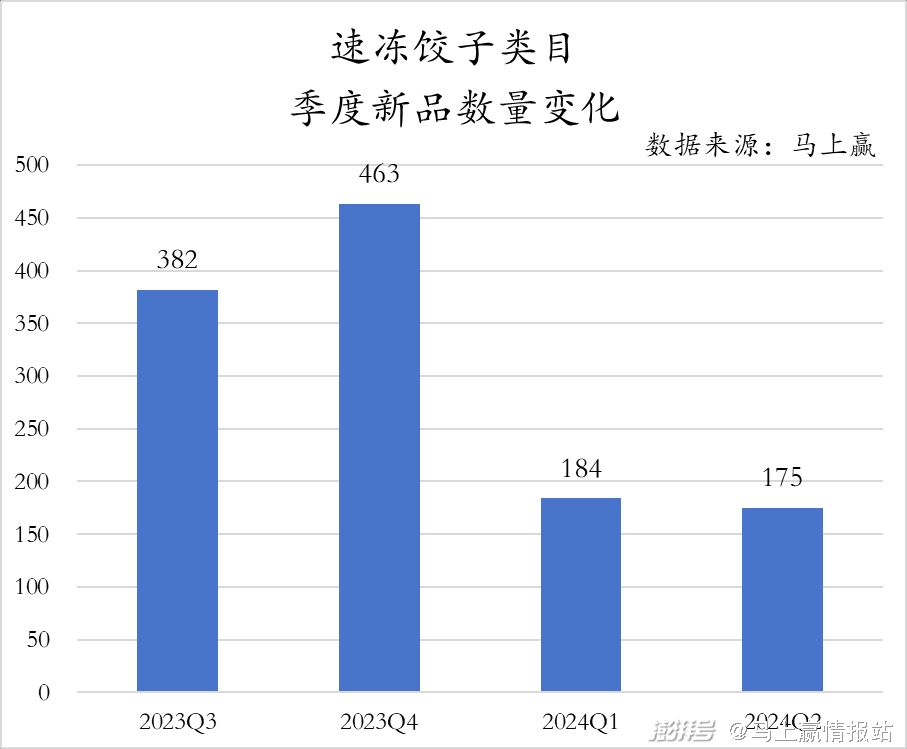

作為速凍食品賽道中處于領(lǐng)導(dǎo)地位的類目,速凍餃子類目中的新品數(shù)量相較于其余類目并不算多。在近四個季度中,新品數(shù)量最多的2023年Q4出現(xiàn)了463款新品,但在過去的2024年兩個季度中,新品數(shù)量卻出現(xiàn)斷崖式下跌,Q1僅有184款新品,Q2延續(xù)減少的態(tài)勢、推出了175款新品。

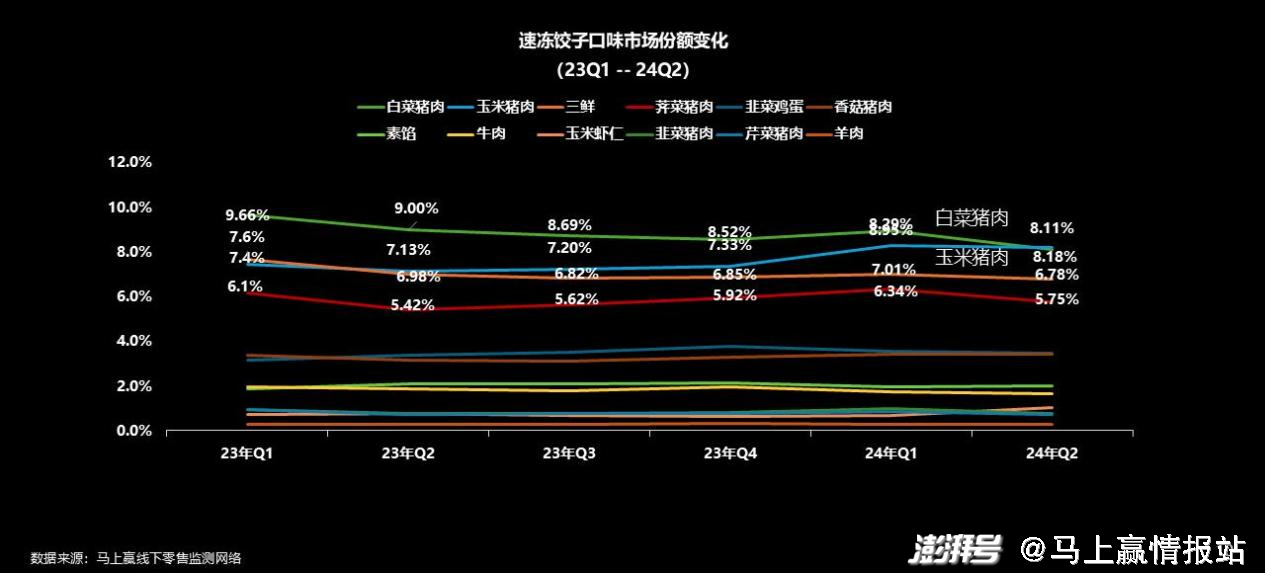

口味上看,速凍餃子市場內(nèi)已有的口味較為豐富,共包含白菜豬肉、玉米豬肉等12種口味,為消費者提供了眾多選擇。而從消費者對不同口味的接受度與支持度來看,市場份額排在前四位的口味分別為白菜豬肉、玉米豬肉、三鮮與薺菜豬肉。其中,玉米豬肉的市場份額更是連續(xù)三個季度不斷上漲,目前已基本與白菜豬肉的市場份額持平。

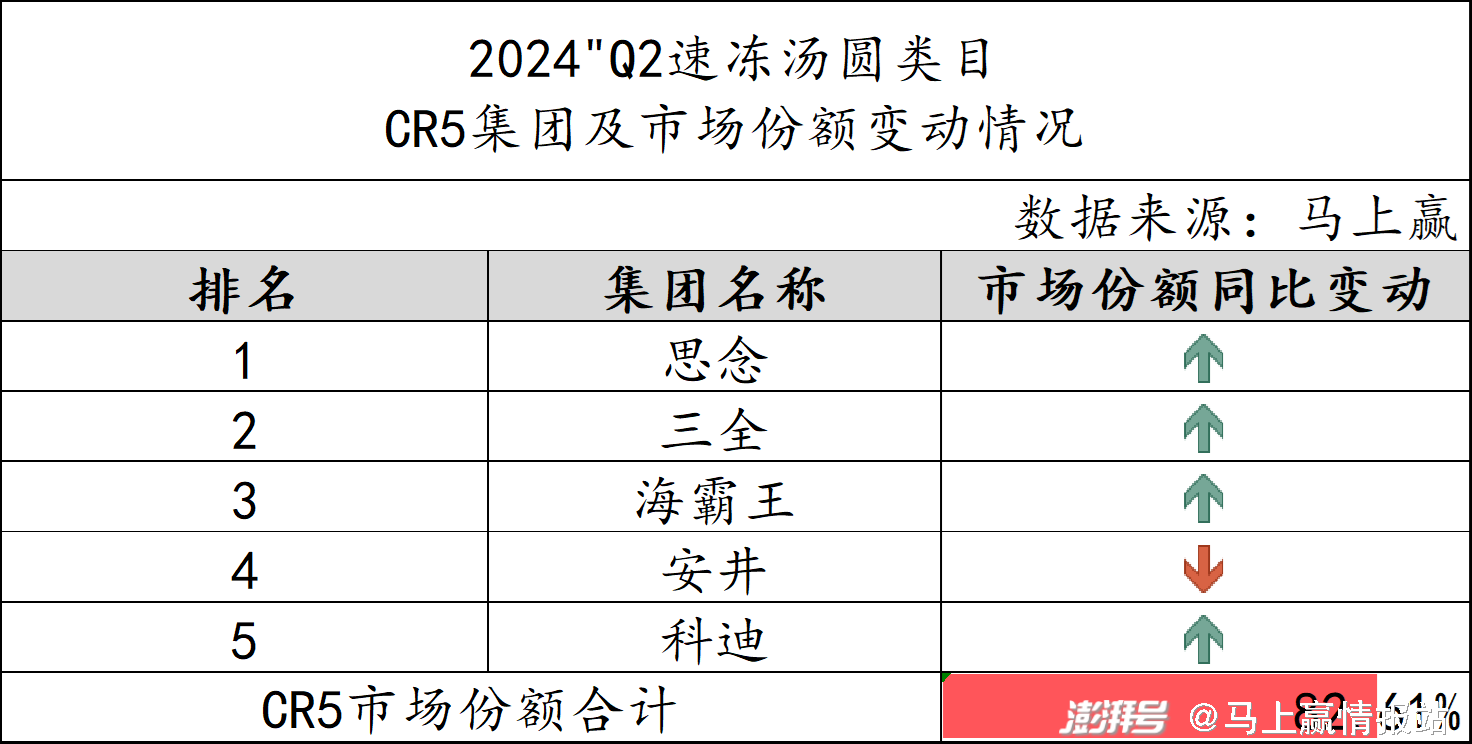

速凍湯圓:

相較于速凍餃子,速凍湯圓賽道內(nèi)CR5集團的市場影響力更大,共占據(jù)了82.61%的市場份額。其中,思念、三全作為速凍食品類目下的“雙雄”,分別位列第一、第二并不意外,緊隨其后的是海霸王、安井與科迪。作為市場份額同比有小幅上漲的品類,速凍湯圓CR5集團中僅有安井一家的市場份額同比下跌,其余集團的市場份額同比均為上漲。

同樣是分省看TOP品牌,思念與三全在大多數(shù)省份內(nèi)占據(jù)了領(lǐng)先地位,市場份額總體較高。對比2023年Q2的TOP品牌來看,2024年Q2時TOP品牌整體并沒有發(fā)生變動,可見品牌排名相對較為穩(wěn)定。

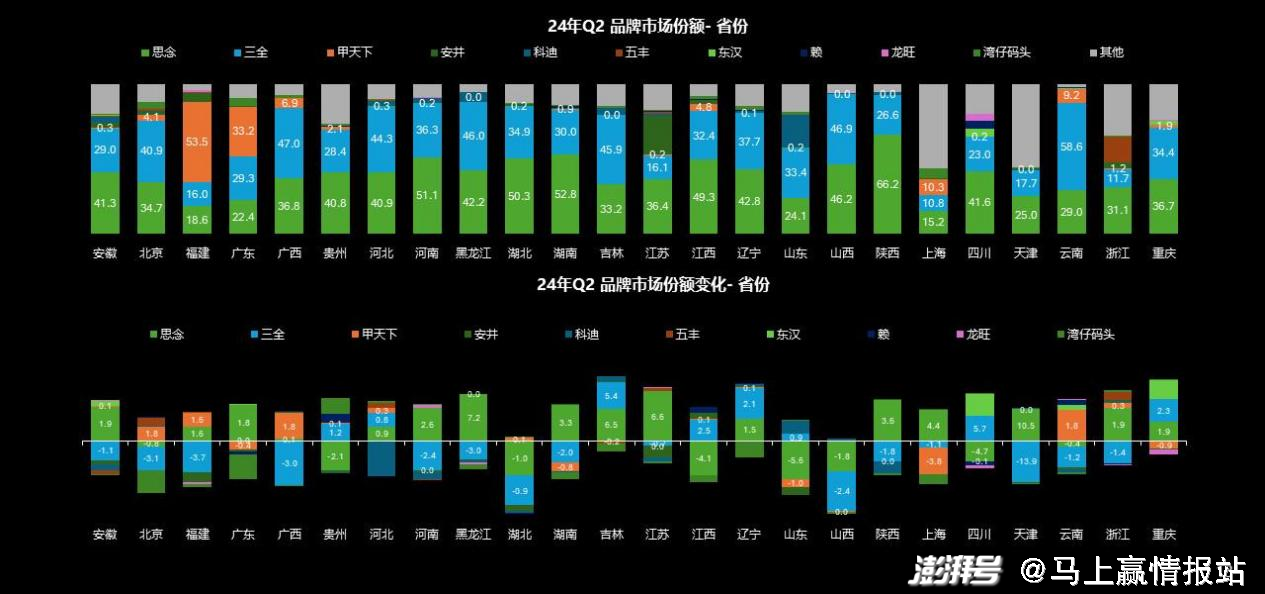

更具體至不同省份的頭部品牌來看,可以發(fā)現(xiàn)思念作為頭部品牌仍穩(wěn)中有進,其在黑龍江、天津的市場份額有較為明顯的增長。而在湖北、山西兩省內(nèi),多數(shù)速凍湯圓的頭部品牌市場份額則同比有所下跌。

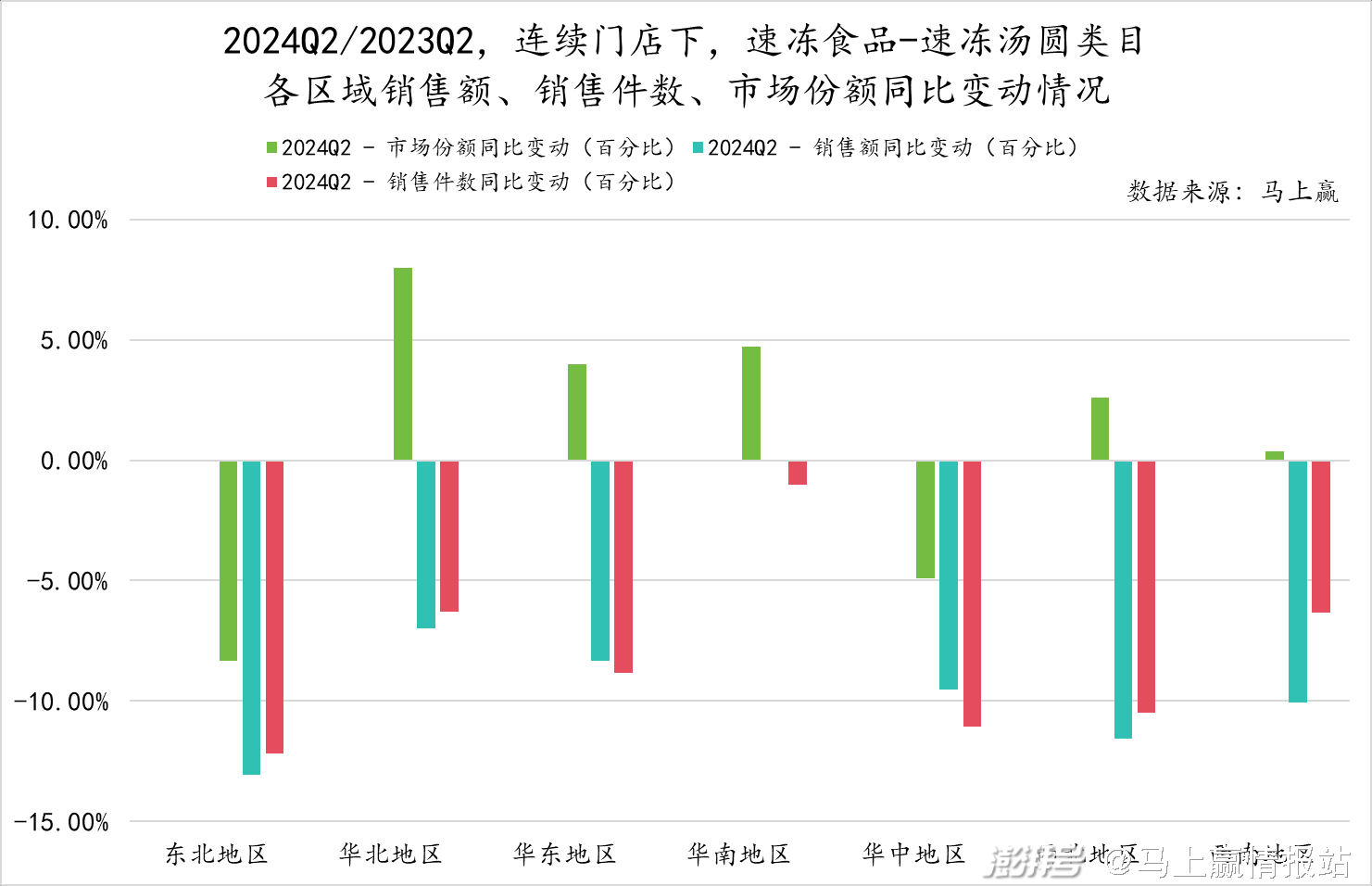

分地區(qū)來看,速凍湯圓的市場份額在華北、華東、華南、西北以及西南五個地區(qū)的速凍食品類目內(nèi)均呈現(xiàn)正向增長。另外值得關(guān)注的是,速凍湯圓的市場份額雖在這五大地區(qū)中有所增加,但其銷售額、銷售件數(shù)同比來看卻基本上為負增長。

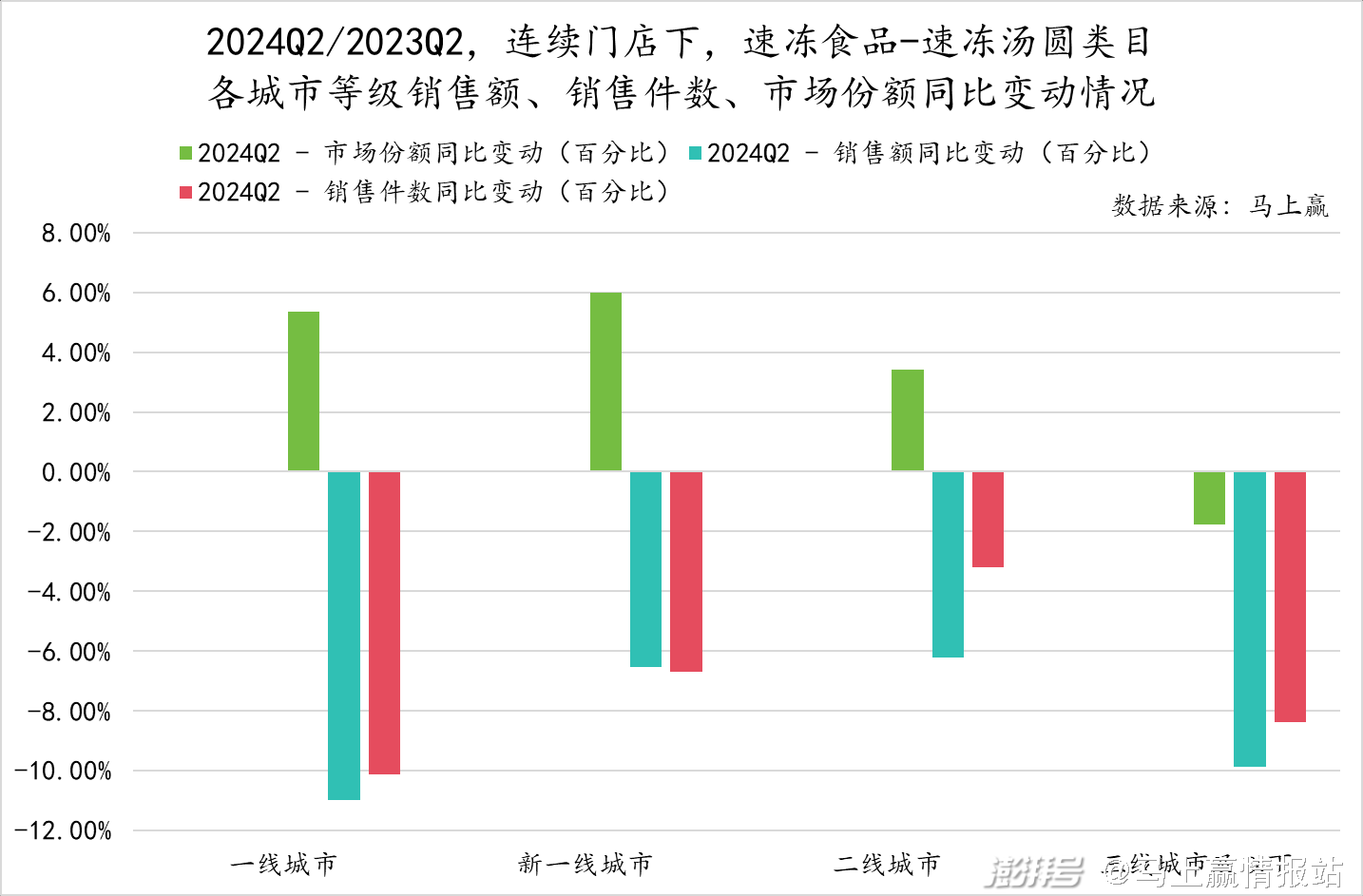

從城市等級的角度切入,速凍湯圓品類的市場情況也與分地區(qū)看基本類似。圖中可以看出,速凍湯圓在一線、新一線以及二線城市中的速凍食品類目中的市場份額同比均有3-6%左右的增長。其中,速凍湯圓在一線城市中的銷售額、銷售件數(shù)同比變動均達到了-10%,但市場份額卻有接近6%的增長,這或許說明其余速凍食品類目在一線城市內(nèi)的市場情況更加不容樂觀。

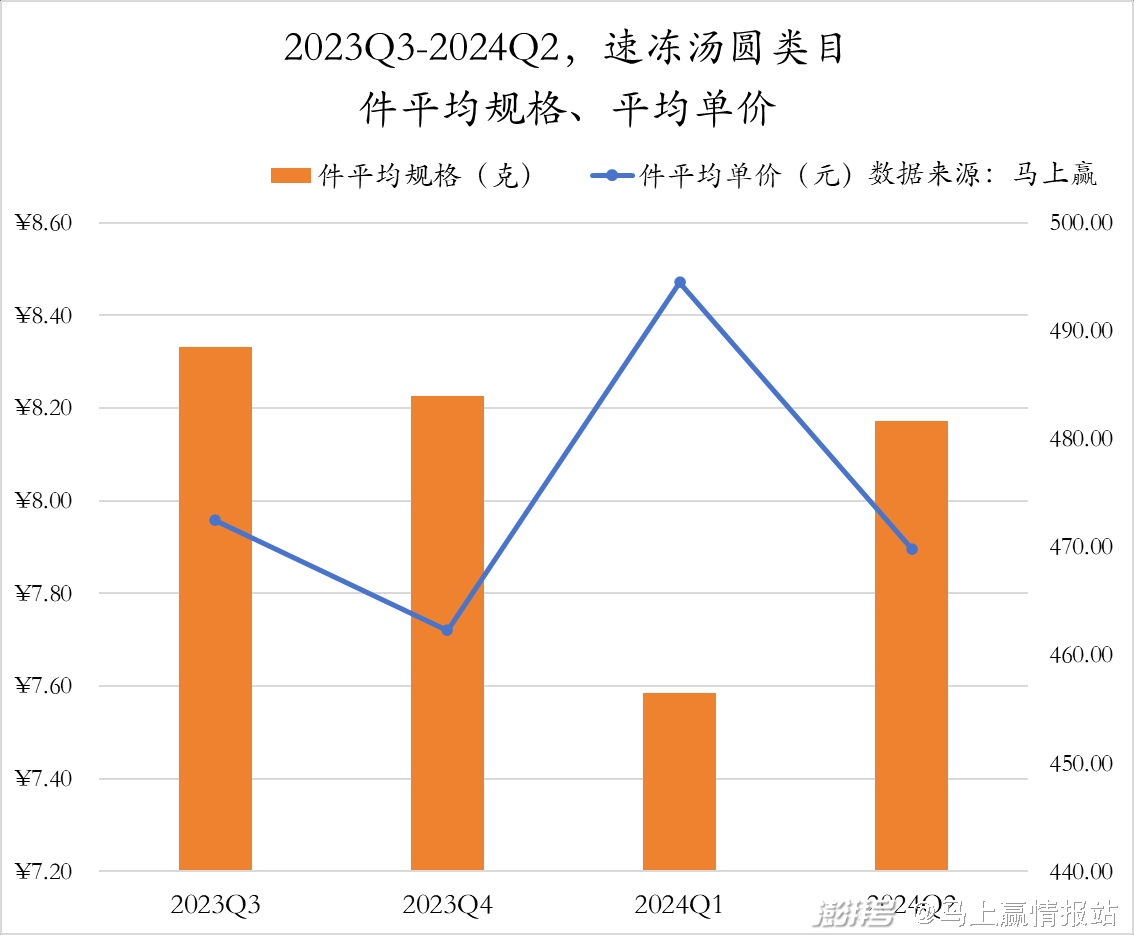

規(guī)格上看,從2023年Q3的490g左右到2024年Q2的不及480g,速凍湯圓品類下產(chǎn)品規(guī)格有一定的下降勢態(tài)。但在這期間,2024年Q1的件平均規(guī)格相較于前一季度減少了超過20g,隨后在Q2又回升至480g左右。

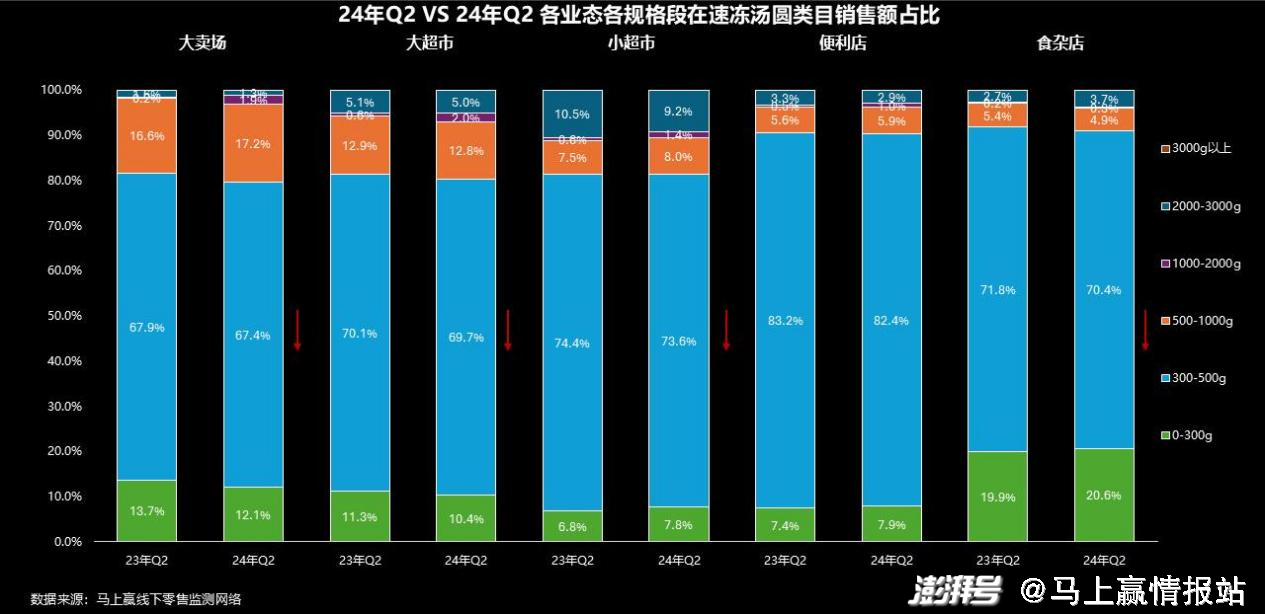

結(jié)合不同規(guī)格帶的銷售額占比可以發(fā)現(xiàn),300-500g規(guī)格段在各業(yè)態(tài)內(nèi)的銷售額占比同比均有所下降,而500g以上規(guī)格段的占比卻反而有一定增長,可見在速凍湯圓市場內(nèi)消費者也更加偏好大包裝產(chǎn)品。

速凍湯圓產(chǎn)品的件平均單價與市場銷售狀況相關(guān),尤其是在2024年Q1受春節(jié)市場的拉動,其件均價一舉提升至8.4元以上。盡管在Q2,其價格回落至7.9元左右,但對比2023年Q4的7.7元左右仍有小幅提升。至于其件平均單價是否會維持下降趨勢直至下一個銷售旺季的到來,則有待時間給出答案。

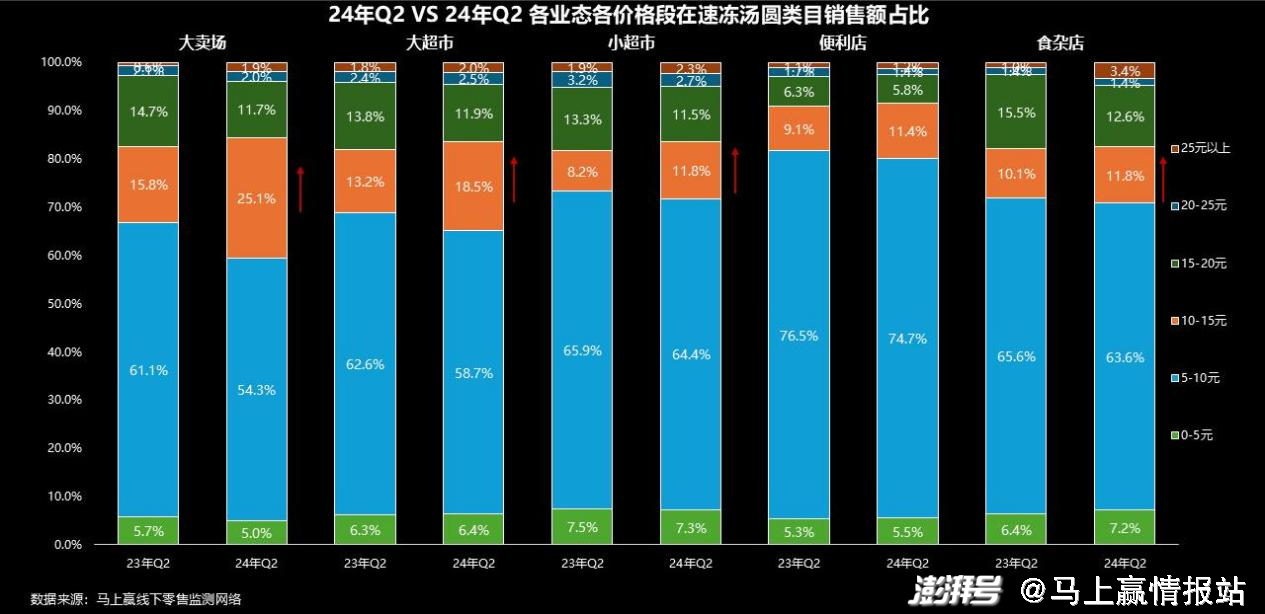

結(jié)合市場份額的同比變化來看,10-15元價格段在各業(yè)態(tài)的銷售額均有所增長,但5-10元價格段內(nèi)的銷售額則是有所下降。基于這一組數(shù)據(jù),可以發(fā)現(xiàn)在速凍湯圓市場內(nèi)高價格的趨勢正逐漸形成。

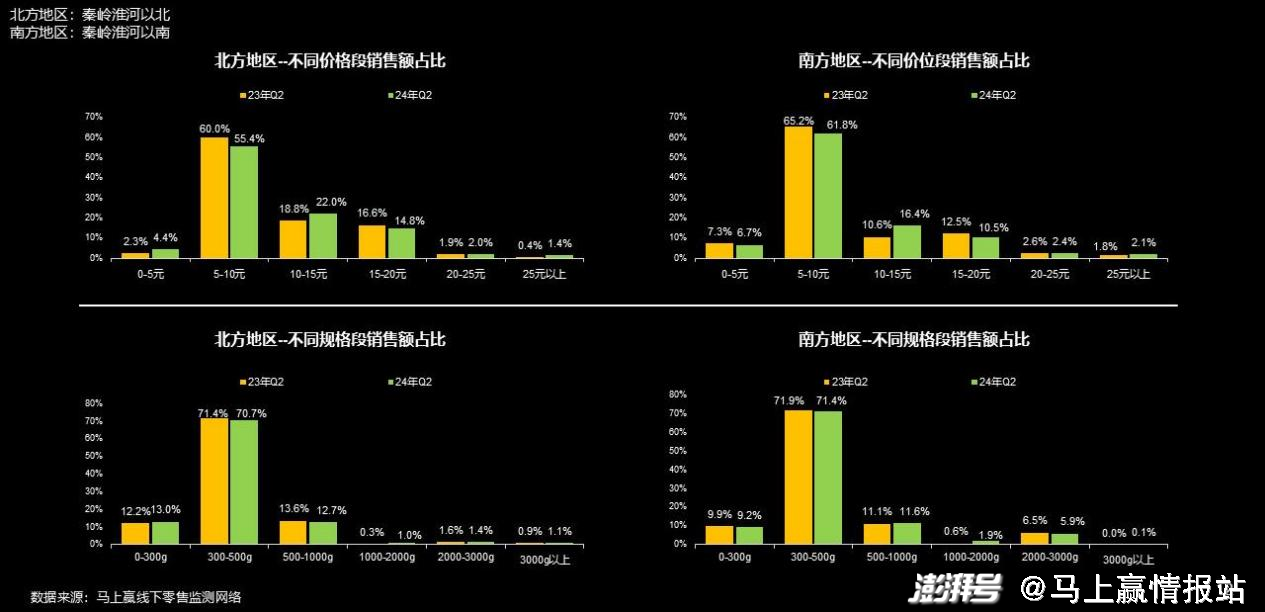

不同于速凍餃子,速凍湯圓市場內(nèi)的南北方差異并不顯著。價格帶而言,10-15元區(qū)間范圍內(nèi)產(chǎn)品的市占率同比增長明顯,而5-10元價格帶的產(chǎn)品市場份額則有一定程度的下跌。規(guī)格帶上來看,300-500g的產(chǎn)品占據(jù)了絕大多數(shù)的市場份額,同比來看變化并不大。

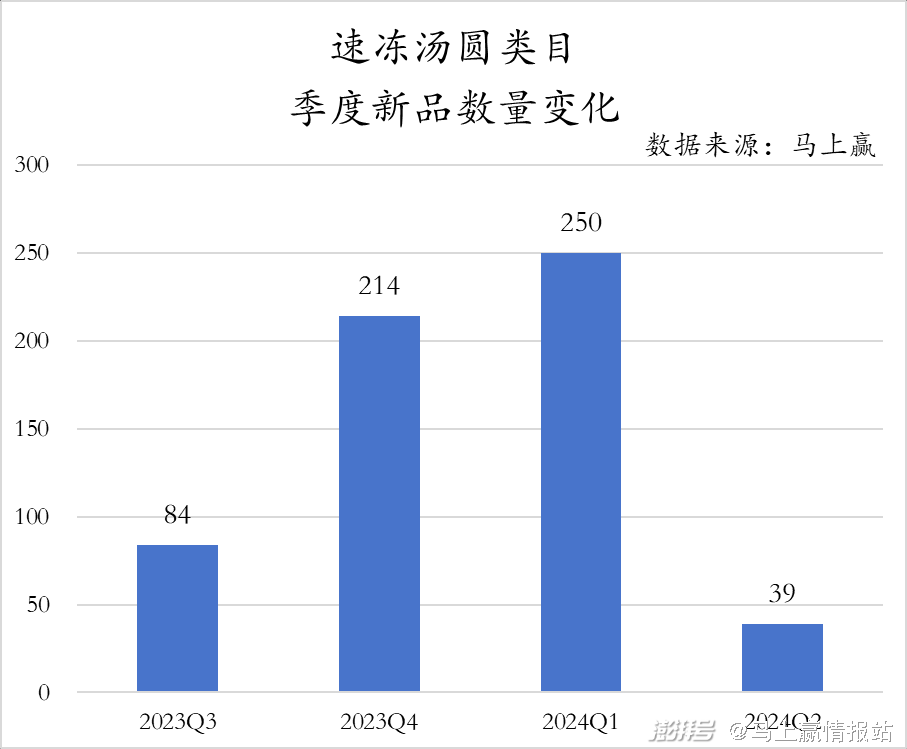

而在新品數(shù)量上,速凍湯圓市場中的季度變化似乎與其銷售淡旺季有強關(guān)聯(lián)。同樣作為帶有節(jié)慶屬性的食品,速凍湯圓在Q4、Q1期間均有超過200款新品面市;但隨著銷售旺季的結(jié)束,其新品的數(shù)量在今年Q2便明顯下跌,僅有39款新品推出。

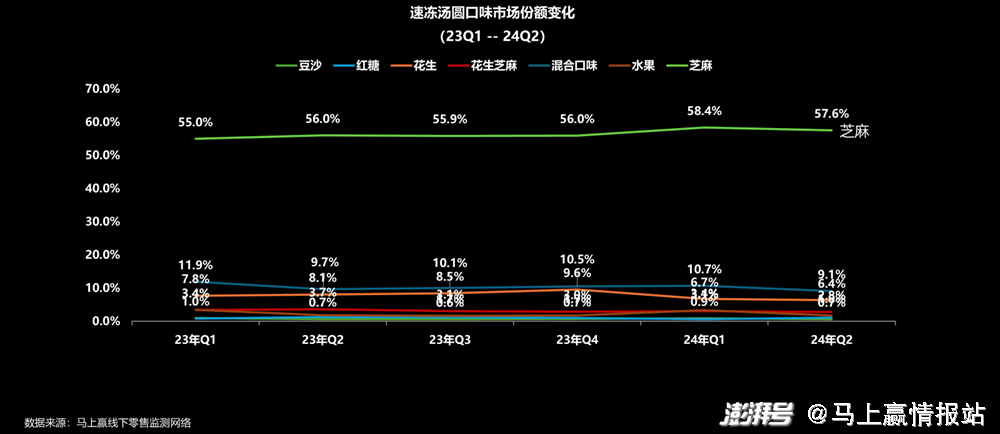

對比速凍餃子,速凍湯圓的口味明顯更為單一,僅以芝麻、水果等七種口味為主。不同口味的市場份額對比來看,以黑芝麻為代表的芝麻口味占據(jù)了超過50%的市場份額,可見消費者對這一口味的接受度最高。

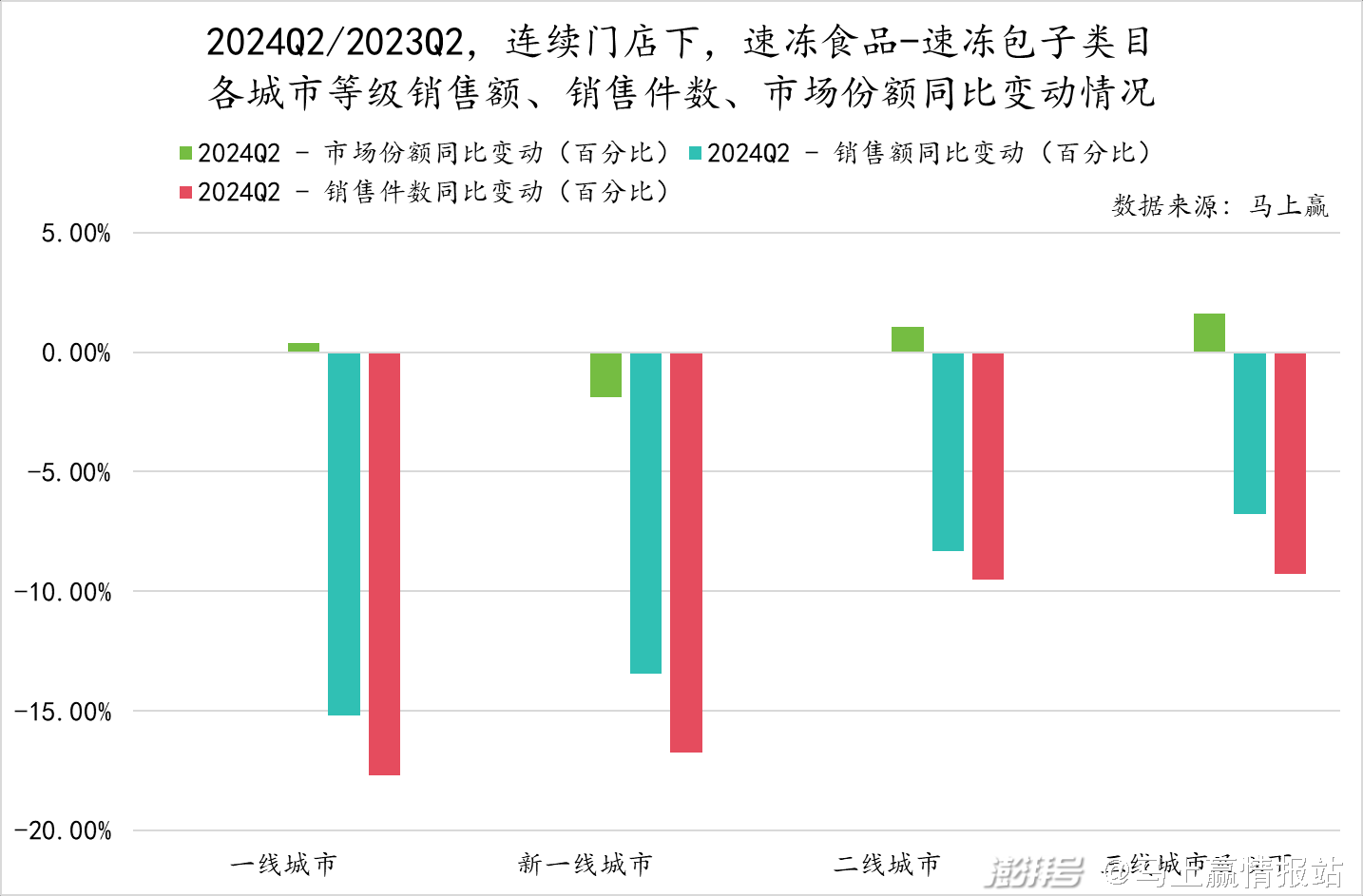

速凍包子:

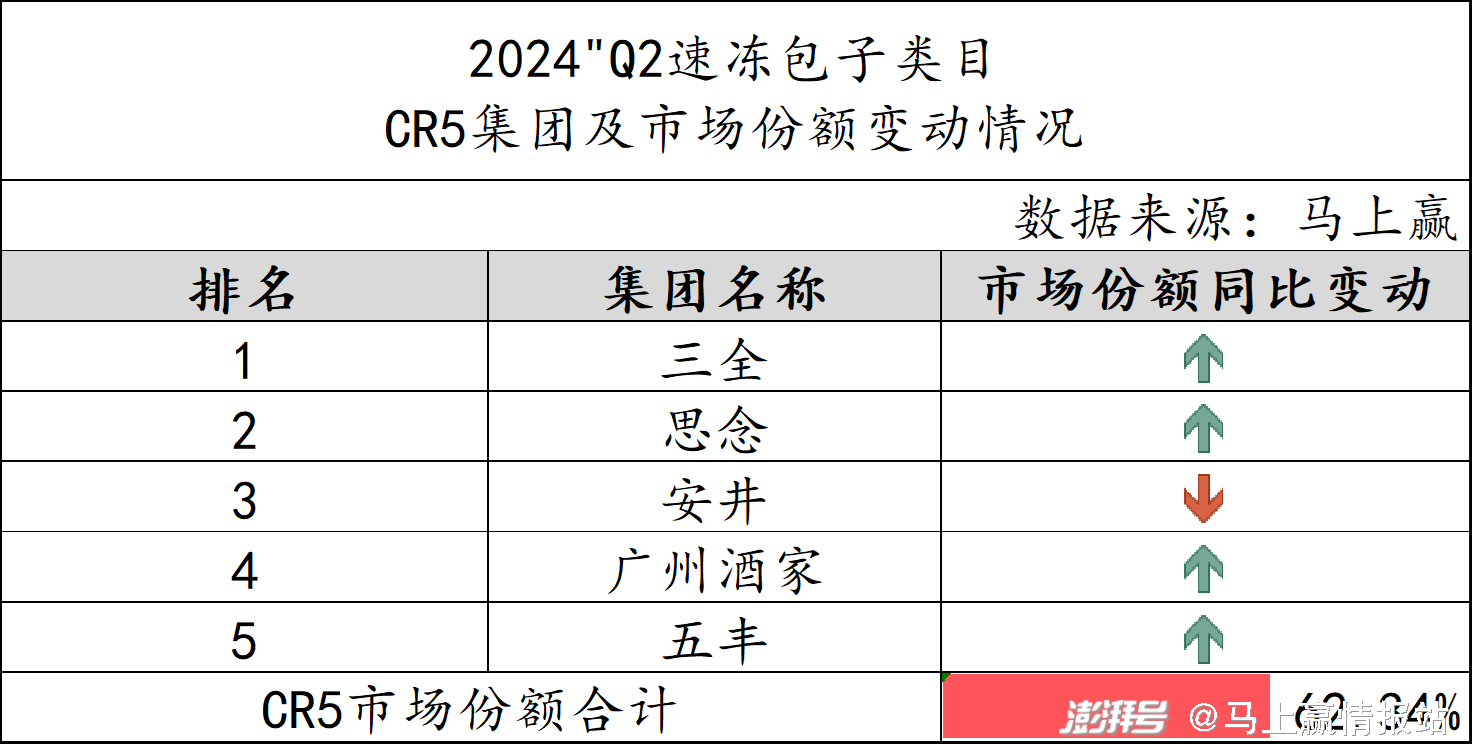

2024年Q2市場份額在速凍食品賽道中排名第四的速凍包子,類目內(nèi)的情況與前二者也大致相當(dāng),CR5集團的市場分總和為62.34%。在這一品類下,CR5集團的第一、第二位也同樣被三全、思念瓜分,其余三至五位分別為安井、廣州酒家與五豐。此外,同比來看,五大集團中同樣也只有安井一家的市場份額同比有所下跌,其余四大集團的份額走勢則均是向好。

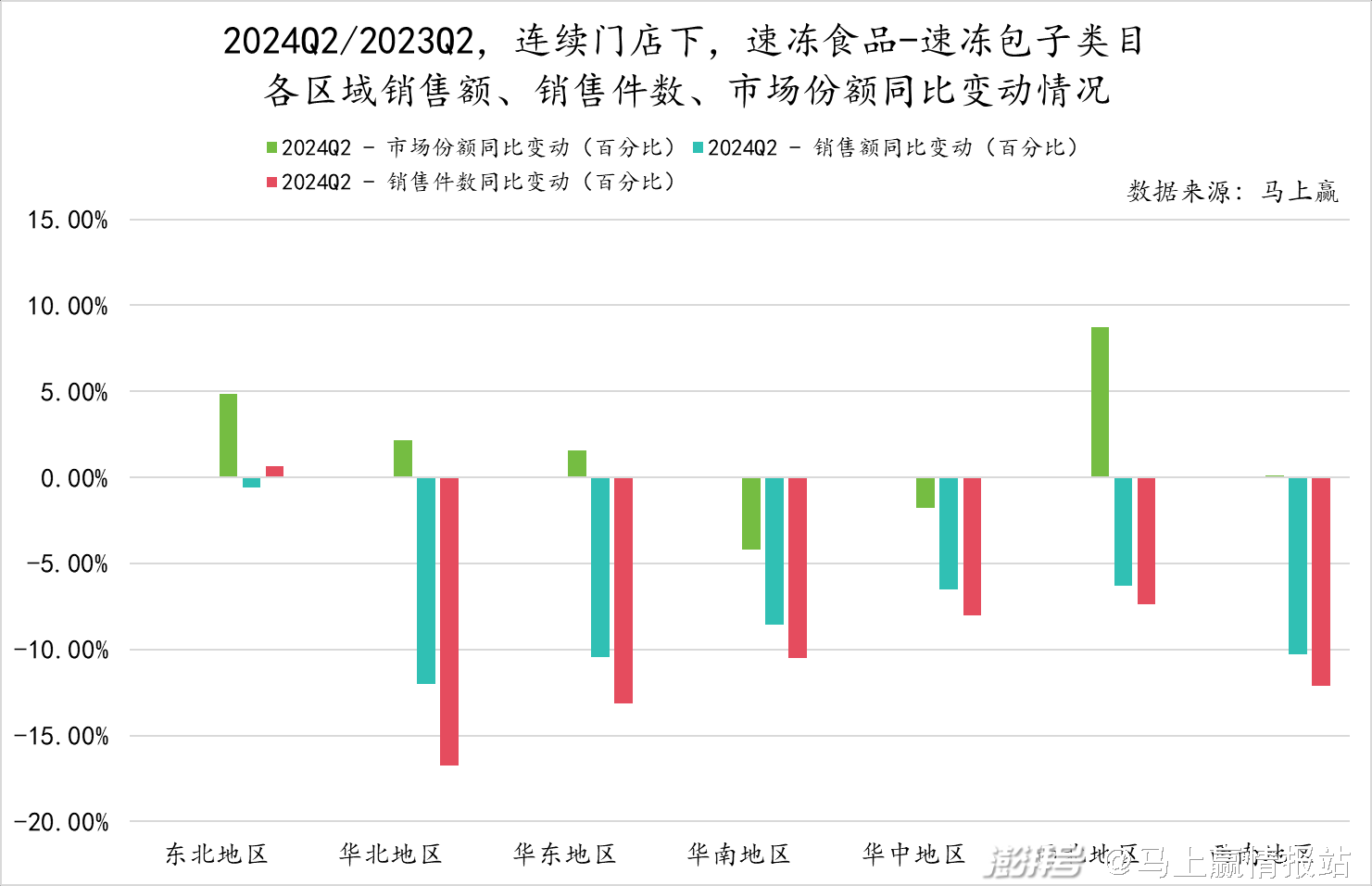

分地區(qū)來看,速凍包子在東北、華北、華東、西南以及西北四個地區(qū)內(nèi)的速凍食品類目內(nèi)市場份額同比有所增加,在西北地區(qū)的同比增速甚至接近10%,但整體來看其在速凍食品市場中所占份額同比卻仍有0.13%的下降。此外,與前面兩個品類相似,速凍包子在不同地區(qū)內(nèi)的銷售額、銷售件數(shù)同比來看也基本為負增長。

而與速凍湯圓不同的是,速凍包子的市場份額在一線、二線、三線城市及以下市場的速凍食品類目中同比均有一定程度的提升,但在新一線城市中卻有較為明顯的下跌。同時,對比速凍包子在一線城市與新一線城市市場中的表現(xiàn)發(fā)現(xiàn),該品類的銷售額、銷售額件數(shù)在一線城市與新一線城市中降幅大致相當(dāng),但市場份額同比卻一升一降,在一定程度上與前文提及的速凍食品類目在一線城市內(nèi)整體下跌互相印證。

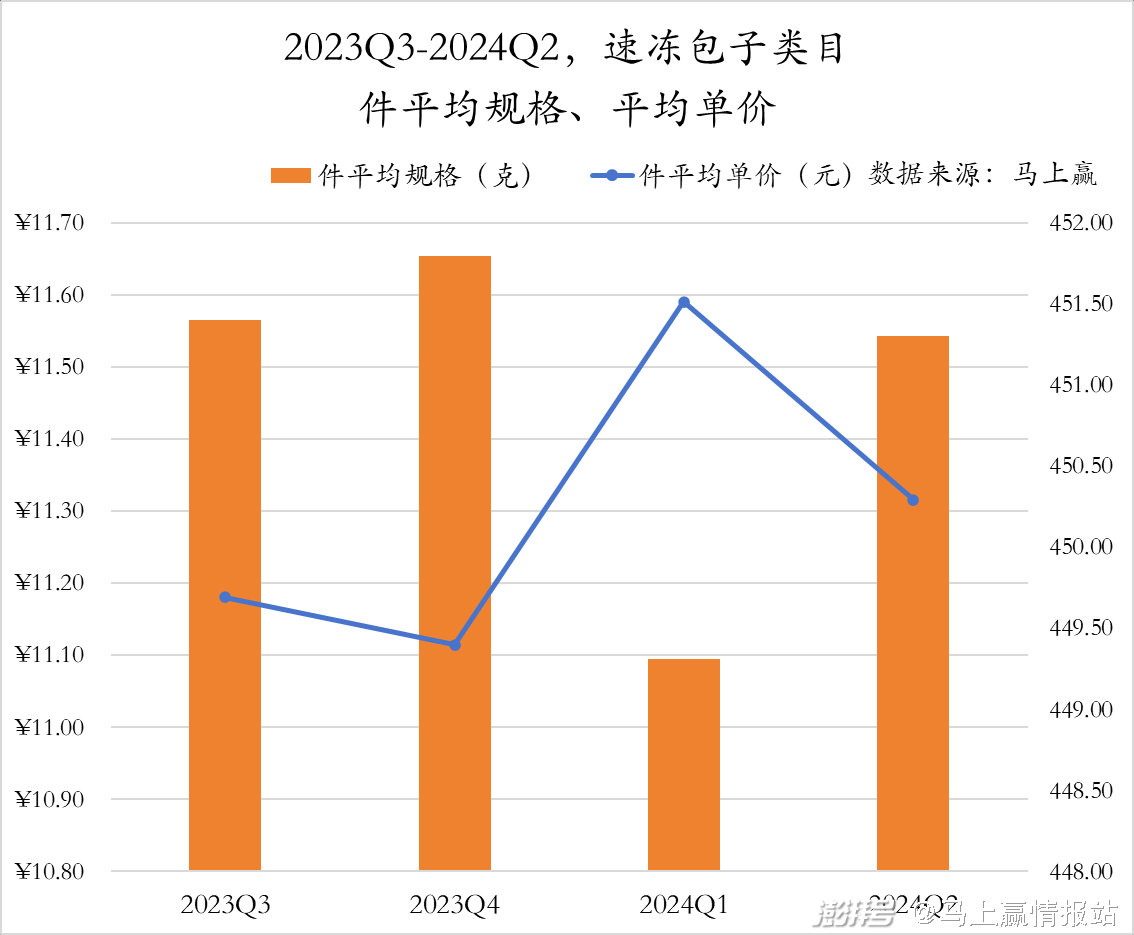

速凍包子件平均規(guī)格在近四個季度內(nèi)的變動趨勢與速凍湯圓類似,在2024年Q1均達到了四個季度中的最低值,僅有449.5g左右;在2024年Q2,速凍包子品類下產(chǎn)品的規(guī)格同樣有大幅提升,回到了451g左右。但相較之下速凍包子規(guī)格變動的幅度更小,其規(guī)格最大時也僅有451.5g左右。

價格上看,速凍包子的件平均單價是重點類目中最高的,在均價最低的2023年Q4時也有11.1元左右。而在節(jié)慶氛圍濃厚的2024年Q1期間,其件平均單價更是來到了11.6元,遠超其余品類。

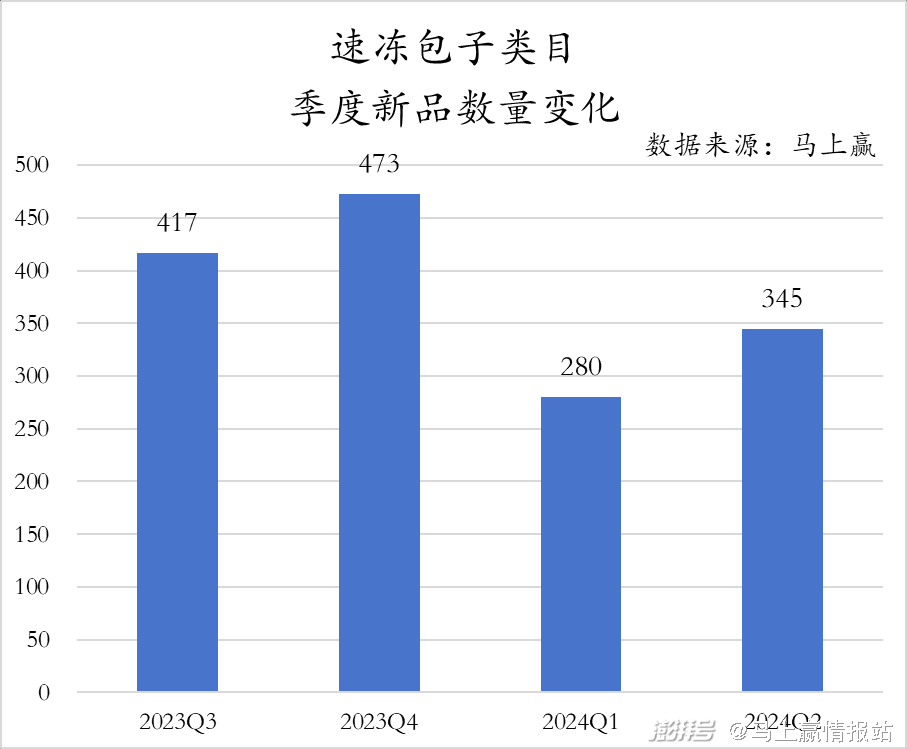

對比來看,速凍包子市場中的新品數(shù)量在五大重點類目中名列前茅,可見其市場活力相對旺盛。同時,盡管速凍包子類型產(chǎn)品季度新品數(shù)量整體上在2024年有一定程度的下降,但在2024年Q2相較于上一季度增加了65款,共有345款新品面市。

從TOP SKU的角度切入,首先可以發(fā)現(xiàn)市場份額前十位的SKU均為CR5集團旗下,可見三全、思念等集團之所以能在速凍包子賽道中領(lǐng)先,與其大爆品的成功緊密相關(guān)。其中,三全旗下的產(chǎn)品更是分別奪得了市場份額第一、第二的位置,與位列其后的其余SKU拉開了較大差距,側(cè)面體現(xiàn)出三全作為行業(yè)龍頭的話語權(quán)所在。

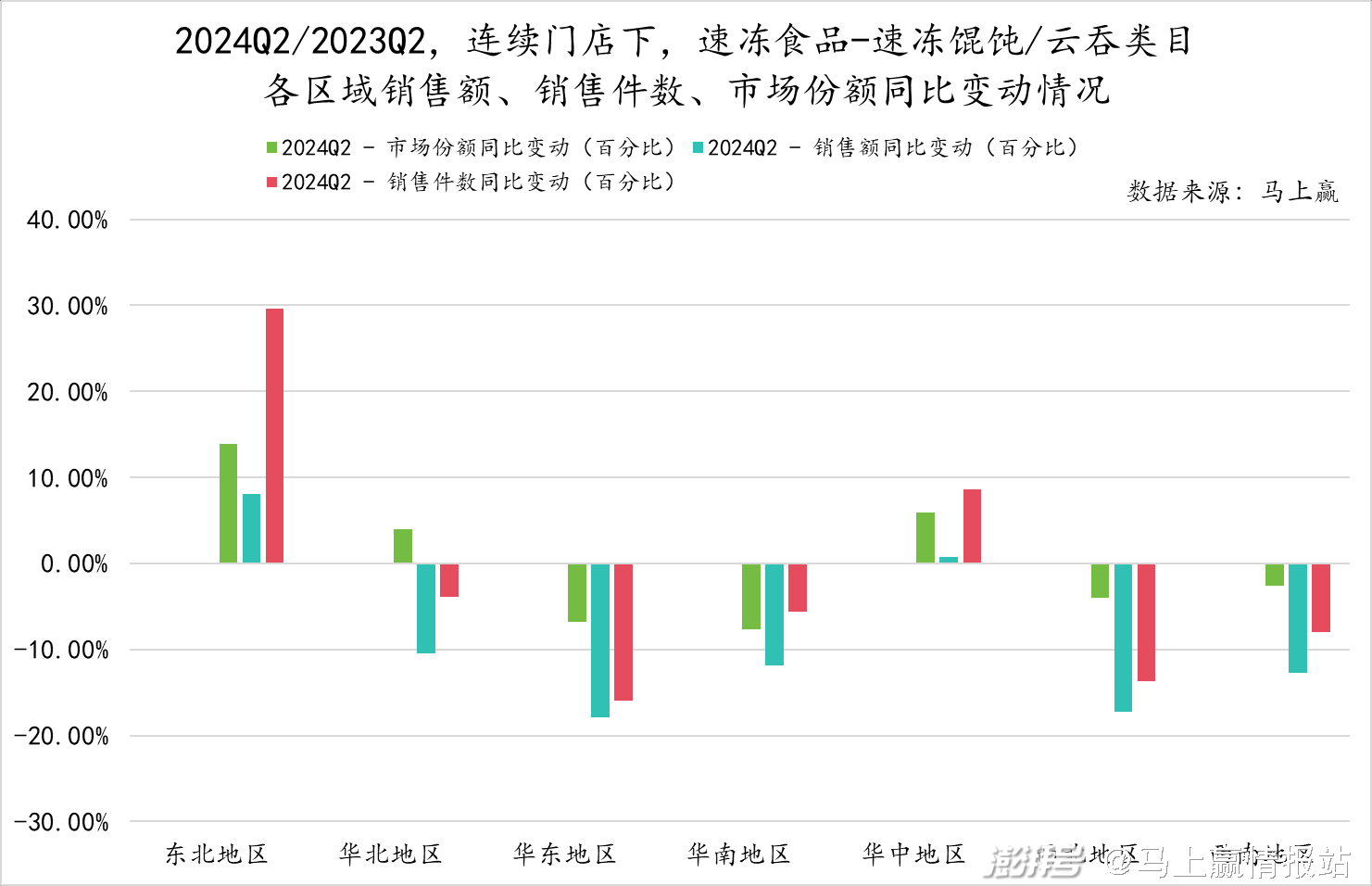

速凍餛飩/云吞:

在速凍餛飩/云吞市場內(nèi),思念與三全不出意料地位列第一、二位,但思念的市場份額同比卻出現(xiàn)了下跌。除思念外,CR5集團中還有通用磨坊的市場份額走勢類似,同樣有所下跌。整體來看CR5集團在2024年Q2占據(jù)了72.63%的市場份額,品牌集中度相對較高。

與前面三個類目不同,速凍餛飩/云吞在東北、華中地區(qū)內(nèi)的速凍食品類目內(nèi)市場份額、銷售額以及銷售件數(shù)同比均為正增長,尤其是在東北地區(qū)的銷售件數(shù)同比增長甚至達到了30%左右。除此之外,速凍餛飩/云吞在華北地區(qū)的銷售額、銷售件數(shù)雖同比來看有一定的下跌,但其在區(qū)域內(nèi)的速凍食品類目內(nèi)市場份額仍為正增長。

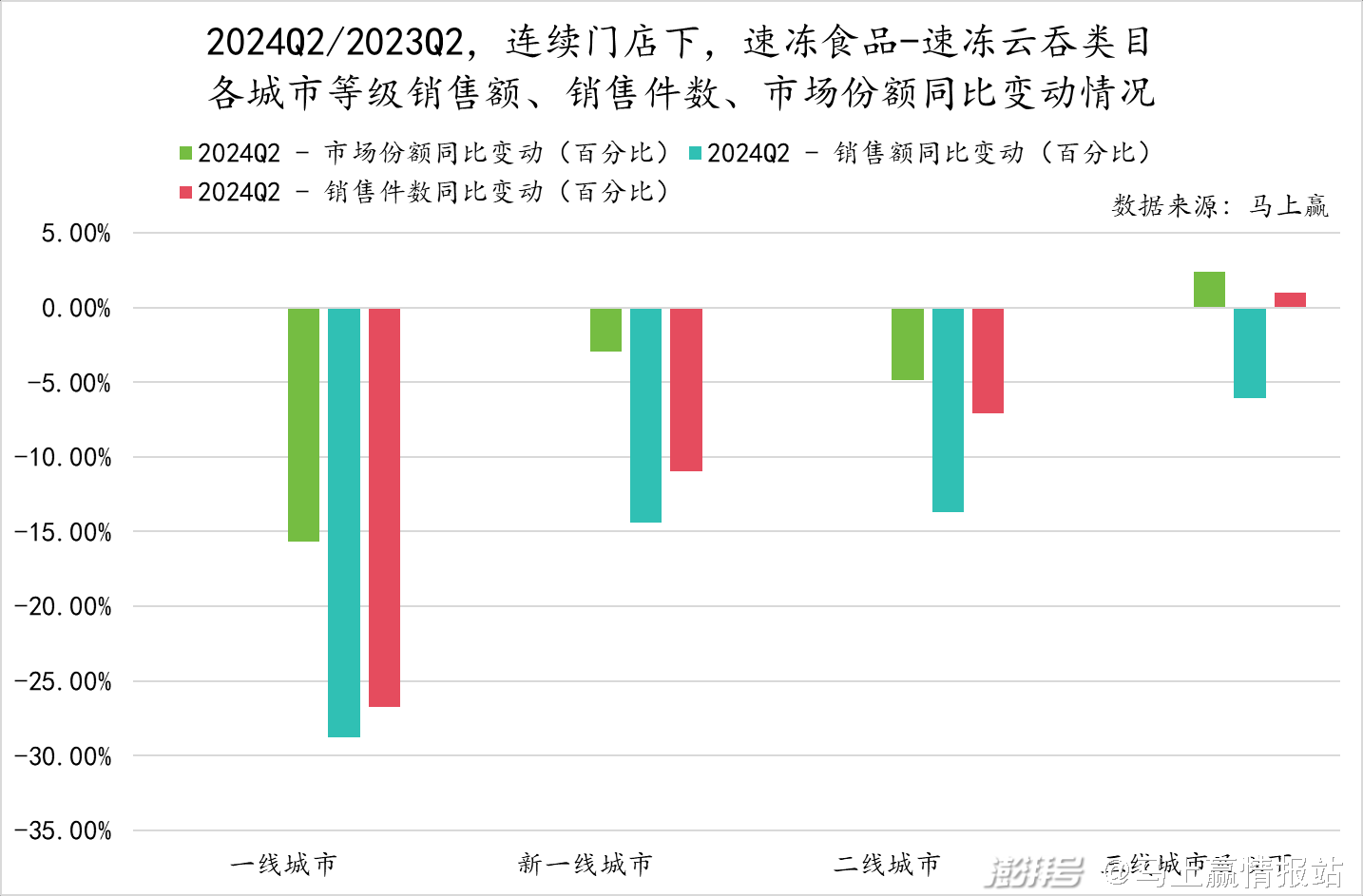

從城市等級的角度看,速凍餛飩/云吞在一線城市的各項指標(biāo)均有較大幅度的同比下跌,城市等級內(nèi)的速凍食品類目內(nèi)市場份額同比更是下降了15%左右。而在三線城市及以下,速凍餛飩/云吞的銷售額同比雖有所下降,但其速凍食品類目內(nèi)市場份額與銷售件數(shù)同比來看均為正向增長。

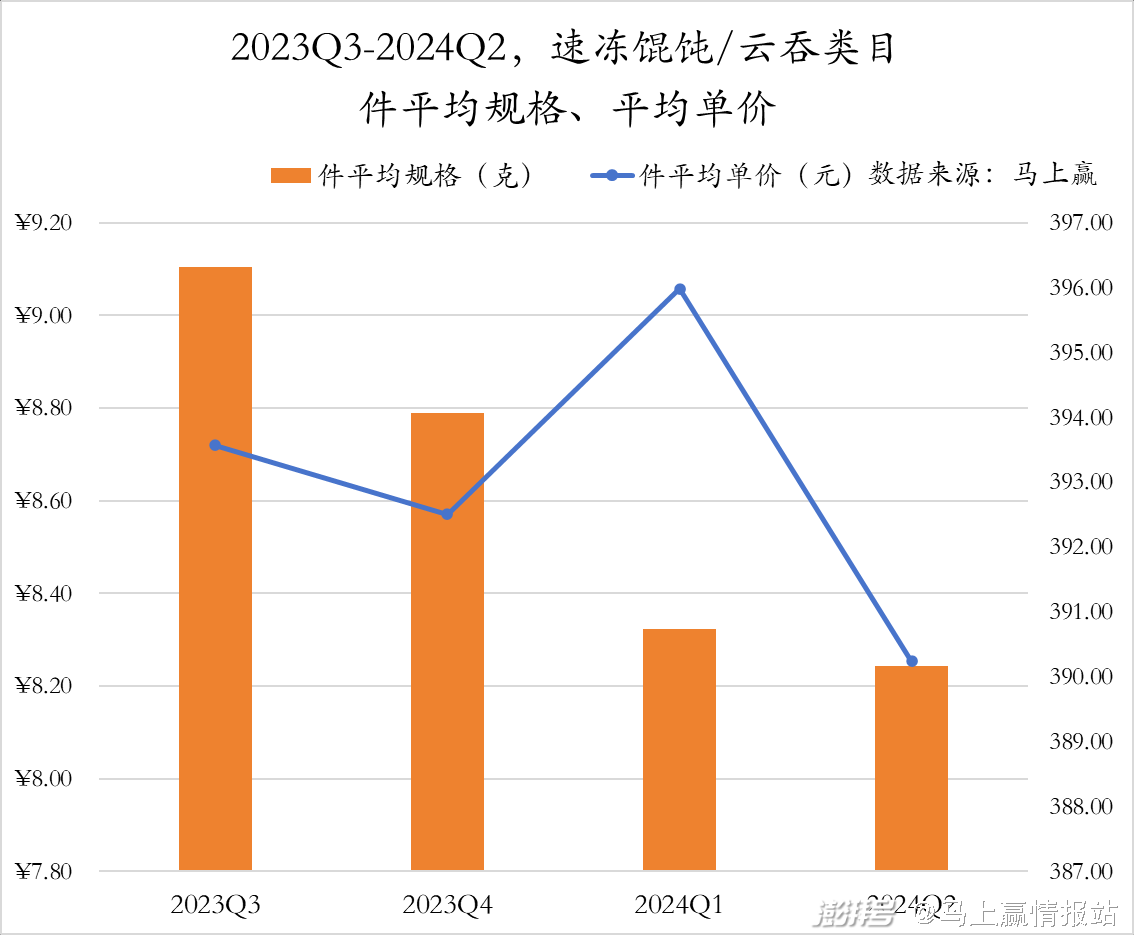

速凍餛飩/云吞的件平均規(guī)格走勢與速凍餃子完全相反,在過去的四個季度中呈現(xiàn)出穩(wěn)定的下降趨勢,從2023年Q3的396g左右一路下降至2024年Q2的390g左右。同時不難發(fā)現(xiàn),相較于速凍餃子、速凍湯圓等品類,速凍餛飩/云吞的規(guī)格整體偏小,在峰值時也不超過397g,而前文分析的幾大類目下產(chǎn)品的件平均規(guī)格基本都在450g以上。

不同于規(guī)格,速凍餛飩/云吞的價格變動趨勢與其余品類相似,也在2024年Q1達到了近四個季度中最高的9元左右,隨后在Q2又出現(xiàn)了明顯的下跌。不同的是,速凍餛飩/云吞在2024年Q2的件平均單價較2023年Q4也有明顯的下降。

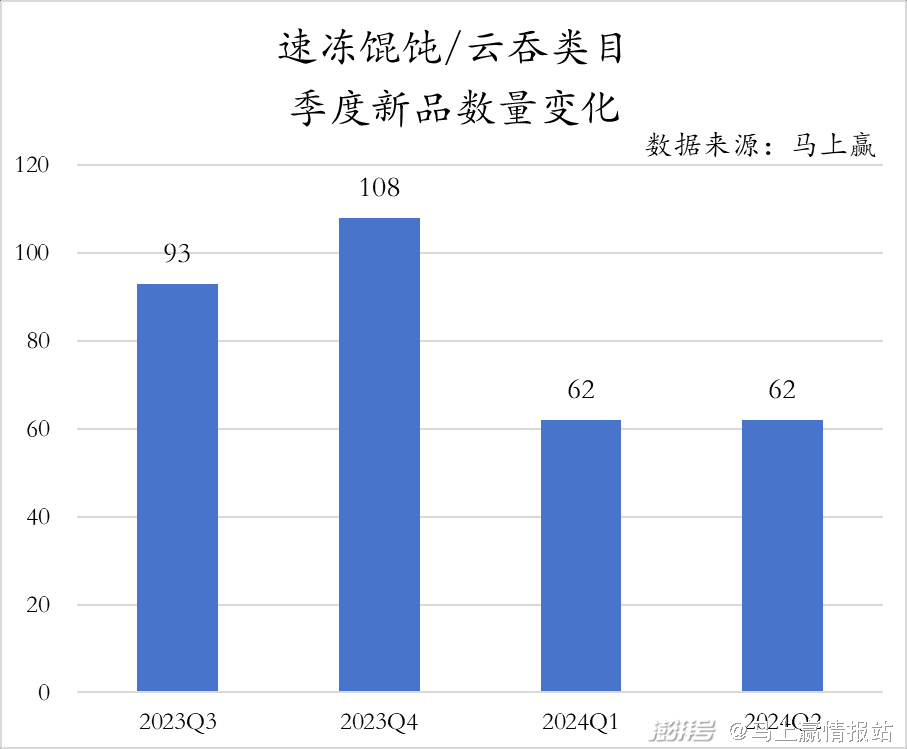

速凍餛飩/云吞的新品數(shù)量相較于其余速凍食品品類而言偏少,在新品數(shù)量最多的2023年Q4時也僅有108款,甚至不及部分類目季度新品數(shù)量的最低值。而從趨勢上看,速凍餛飩/云吞的新品數(shù)量在2024年Q1也有一次明顯的下降,Q2時雖沒有延續(xù)下降趨勢,但同樣也未有增長,新品數(shù)量與2024年Q1相同。

就TOP SKU的集團歸屬而言,思念與三全作為行業(yè)龍頭的影響力可見一斑,尤其是思念旗下更是有七款SKU上榜,為思念穩(wěn)居市場份額第一提供了重要的支撐。但從TOP SKU的市場份額同比變動來看,50%的TOP SKU市場份額均呈現(xiàn)同比下降。

速凍點心:

速凍點心作為速凍食品賽道內(nèi)的后起之秀,市場份額增長正盛。基于CR5集團的構(gòu)成來看,安井首次突破了思念與三全構(gòu)筑的防線奪得了市場份額第一的位置,而位列第五的福州麥小白食品更是于2023Q2后才開始收錄的新集團。結(jié)合CR5市場份額合計53.57%的數(shù)據(jù)來看,速凍點心類目集中度較低,依然有新玩家進入頭部的可能。

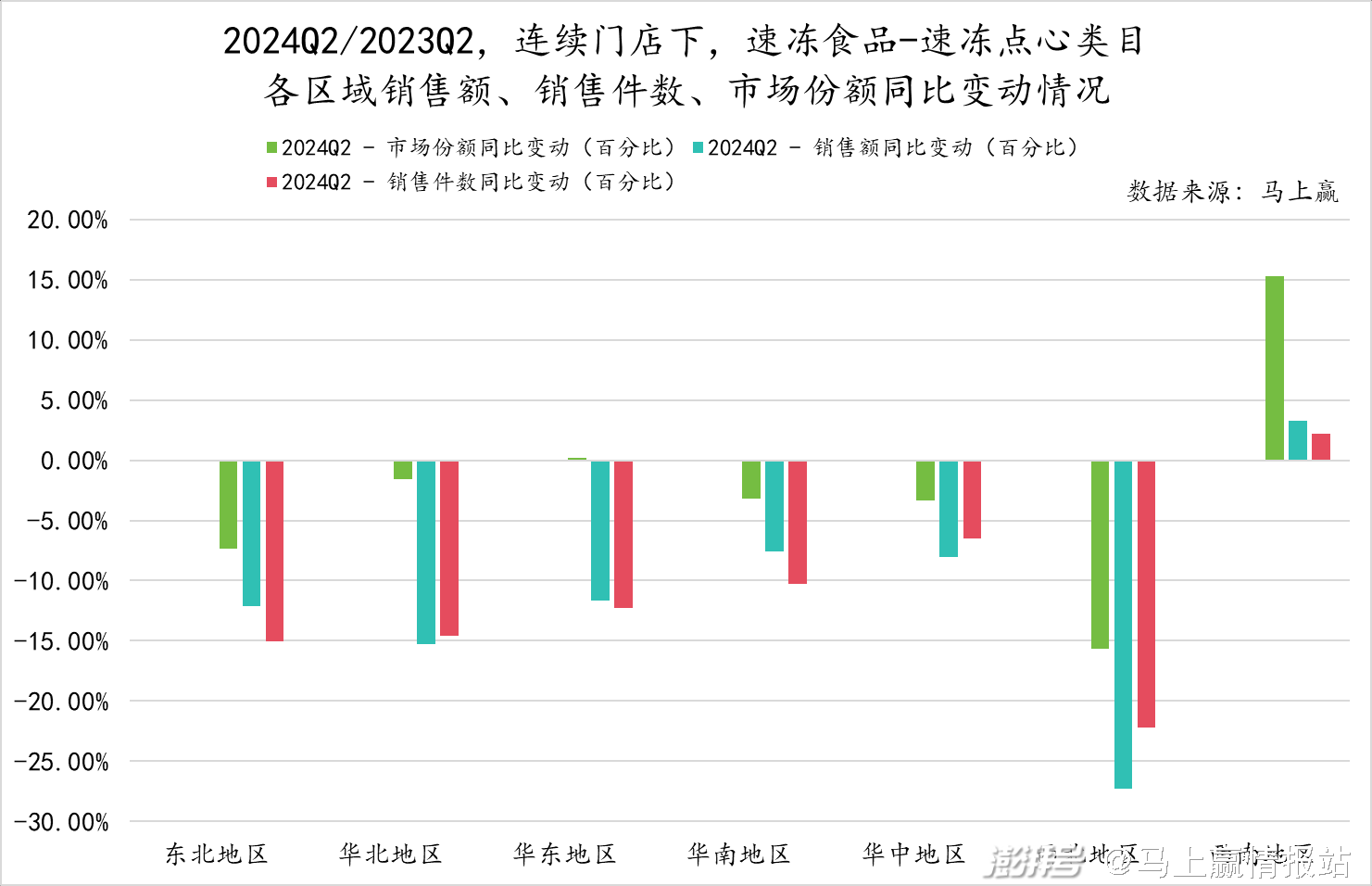

分地區(qū)來看,速凍點心在銷售額、銷售件數(shù)與市場份額同比上僅在西南地區(qū)有較明顯的正向增長。而在其余六個地區(qū)內(nèi),尤其是在西北地區(qū),速凍點心市場銷售額、銷售件數(shù)的同比變動情況均負向較為顯著。

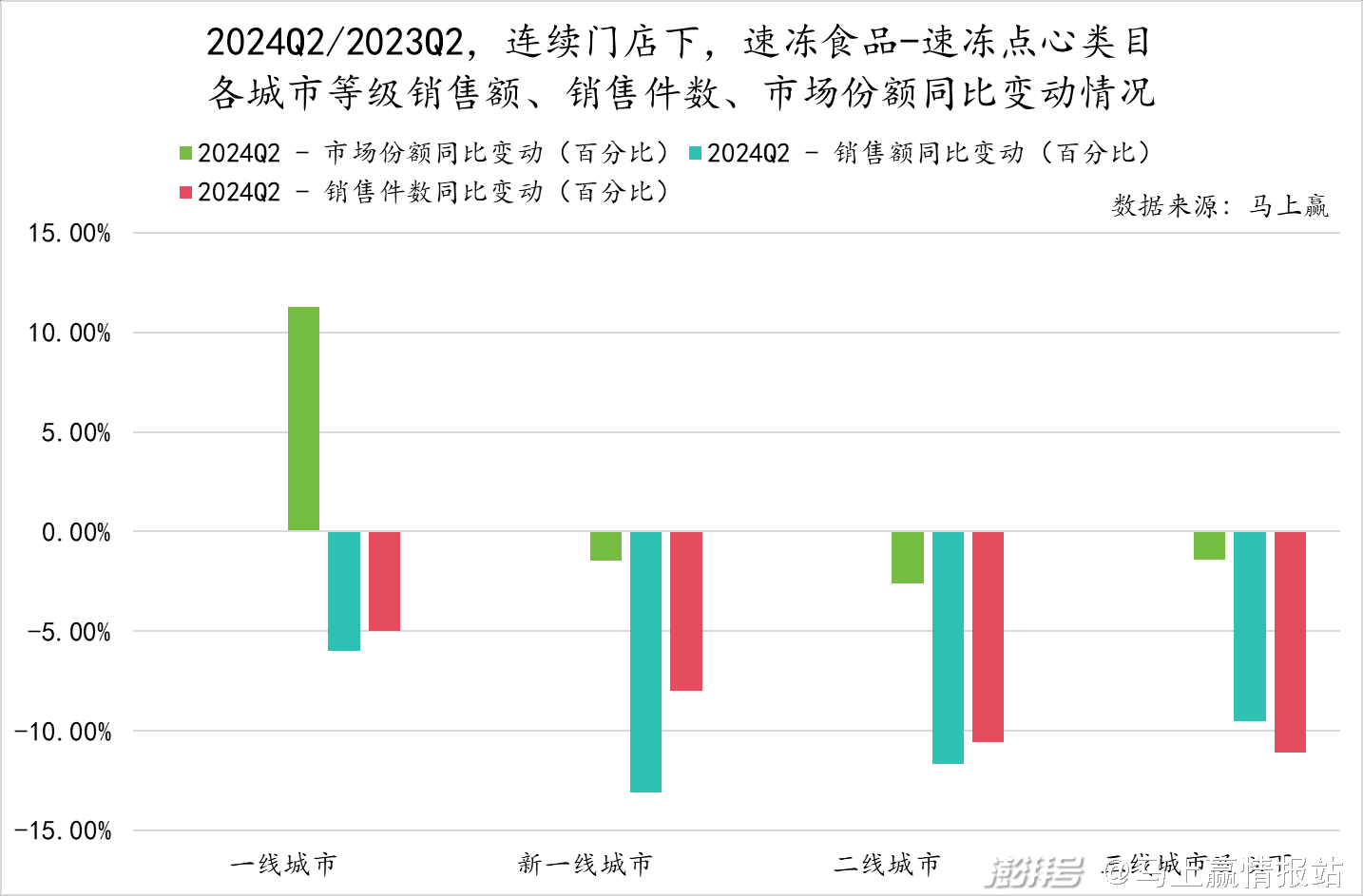

分城市等級來看,速凍點心在一線城市內(nèi)的銷售額、銷售件數(shù)雖同比有所下降,但其在城市等級市場內(nèi)的速凍食品類目中的市場份額同比增長卻超過了10%。在新一線、二線、三線城市及以下,則同樣是各項指標(biāo)同比均為負向。

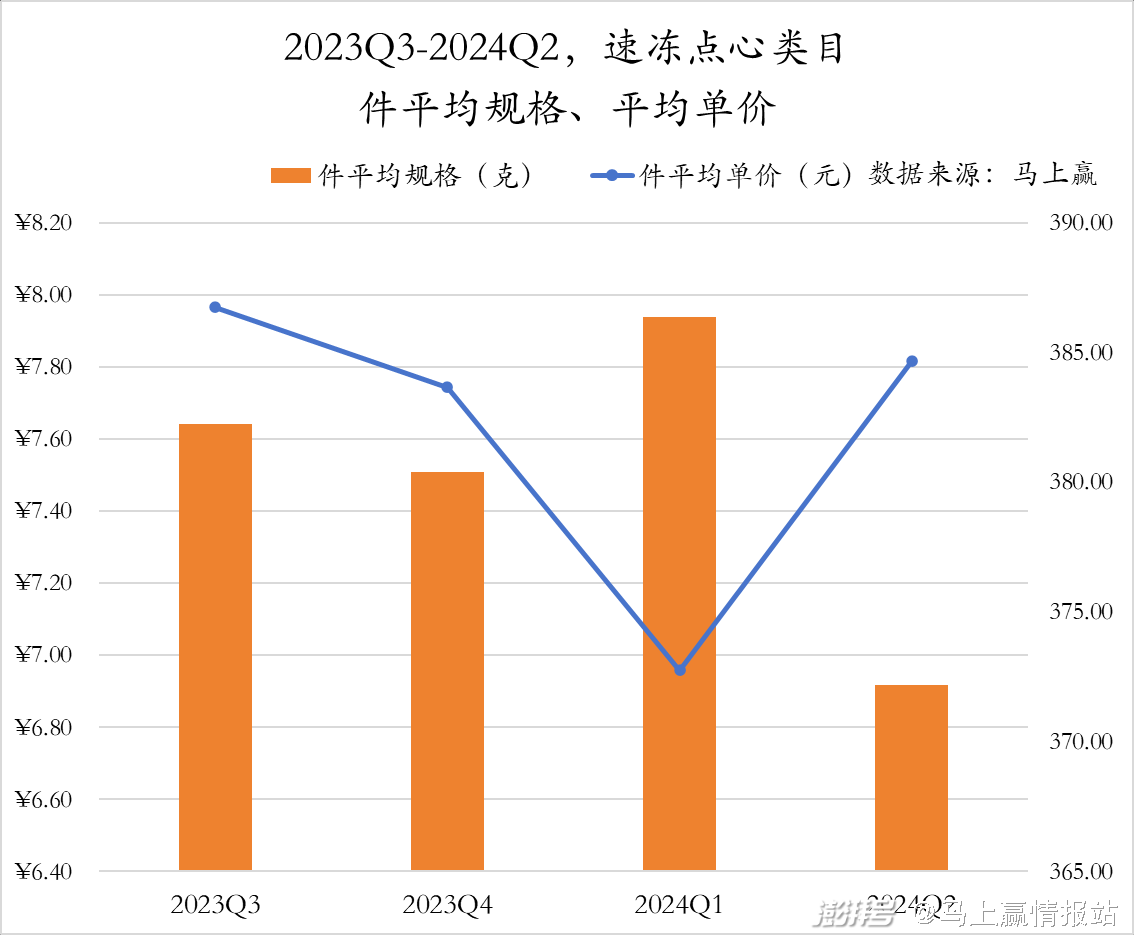

速凍點心的件平均規(guī)格與速凍餛飩/云吞一樣偏小,在規(guī)格最大的2024年Q1也僅有385g左右,而在近四個季度中最低的2024年Q2更是僅有370g左右。趨勢上看,速凍點心的件均規(guī)格除了2024年Q1有一次明顯增長外,整體規(guī)格仍在縮小。

對比來看,速凍點心的件均單價相對較低。而在件平均單價的變動趨勢上,速凍點心的走勢與其余品類更是完全不同。在其余品類件均單價紛紛提升的2024年Q1,速凍點心的件均單價卻出現(xiàn)了較大幅度的下跌,一路跌至7元以下,在2024年Q2才有所回升。

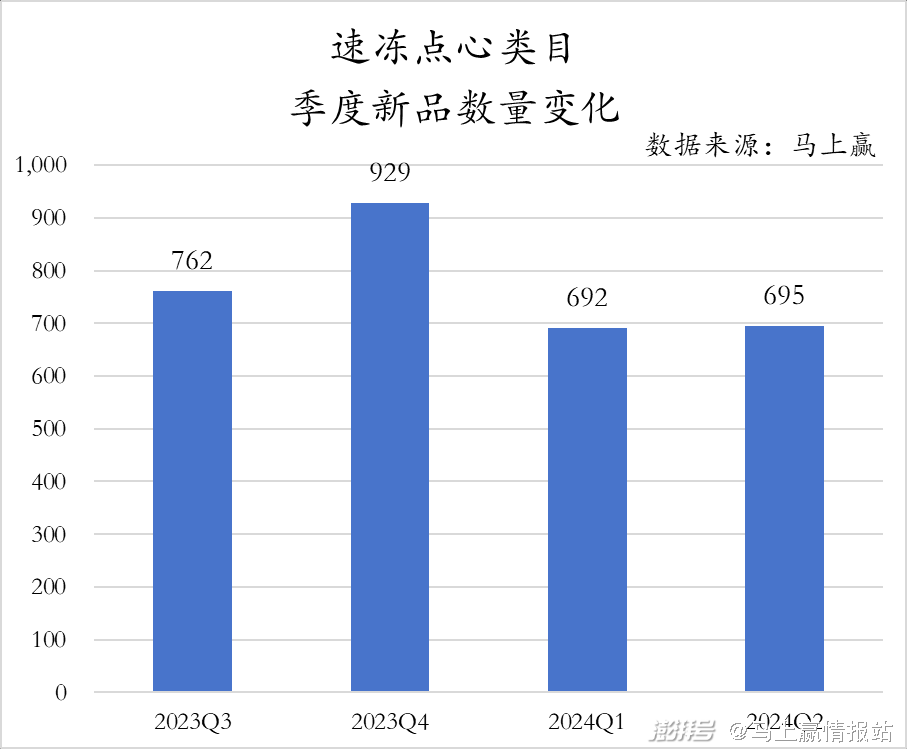

速凍點心的季度新品數(shù)量整體較為龐大,是重點分析的五大類目中唯一一個新品規(guī)模超過500款的類目,在2023年Q4甚至推出了929款新品。盡管規(guī)模與其余品類相差較大,但若從趨勢上看則可以看到一致性。速凍點心的新品數(shù)量在2024年同樣也出現(xiàn)了明顯的下跌,尤其是在Q1時減少了200余款。

基于TOP SKU的集團歸屬,可以發(fā)現(xiàn)安井成功奪得市場份額第一與其打造大爆品的市場策略相關(guān)。在TOP 10 SKU中,安井、三全旗下產(chǎn)品各有四款上榜,其余兩款為千味央廚旗下。而從SKU市場份額同比變動來看,安井、三全旗下SKU所占份額同比均有所增長。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司